4月房地产销售环比降23%,新开工、拿地再降使投资增速收窄

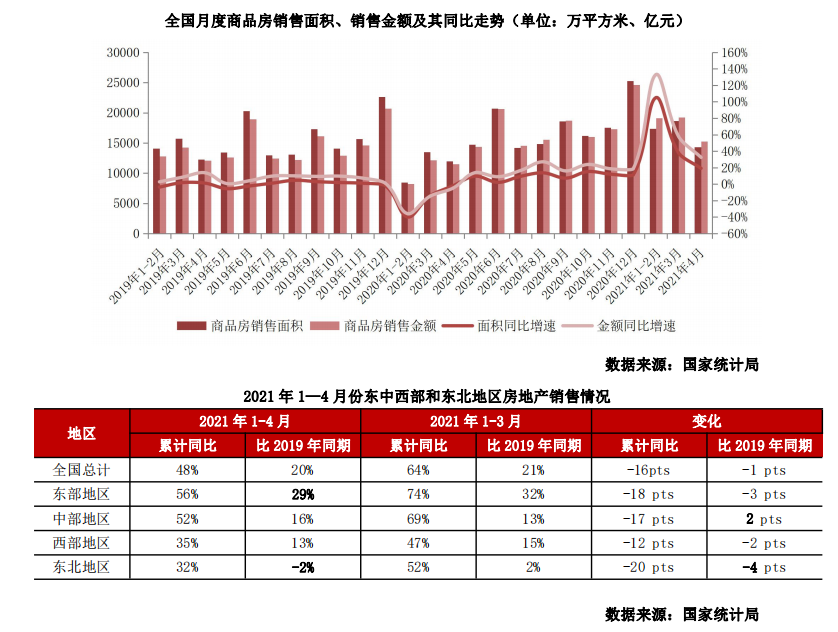

5月17日上午,国家统计局公布了2021年1-4月国民经济运行情况以及房地产行业数据。总的来说房地产行业仍保持极高活力,前4月商品房销售规模、开发投资额较2019年增长19.5%和17.6%。但各地区销售表现分化、房企新开工和拿地面积缩减使得销售、投资单月指标分别环比出现下降23%和7%。

1、4月销售面积环比降23%,前4月累计较一季度同比涨幅收窄16PTS

据国家统计局数据:1—4月,商品房销售面积50305万平方米,同比增长48.1%;比2019年1—4月份增长19.5%;商品房销售额53609亿元,增长68.2%;比2019年1—4月份增长37.0%。其中,4月商品房销售面积、金额分别同比增19.2%和25.9%,涨幅较3月大幅收窄;比2019年4月分别增长16.7%和35.1%,涨幅分别收窄1.9pts和9.2pts。

值得注意的是,4月商品房销售面积、金额环比分别回落23%和21%,虽仍高于2020年、2019年同期。究其原因,主要在于各地区间销售表现的严重分化。东部地区是当前全国楼市最热地区,从前4月商品房销售面积来看较2019年前4月增长29%,涨幅远大于中部和西部地区。而东北地区较2019年同期则规模下降2%。

此外,4月全国各地区新房销售表现均出现短期下行趋势。2021年前4月和一季度各地区销售规模对比2019年同期来看,东部、西部和东北地区前4月涨幅均有一定收窄,其中东部地区收窄3pts。这主要由于当前中西部和东北地区普遍出现购房者购买力不足、在售项目降价难换量现象,而东部地区各地市4月起陆续调控政策,颗粒度细化至乡镇,如嘉兴、湖州、合肥、丽水、绍兴等。

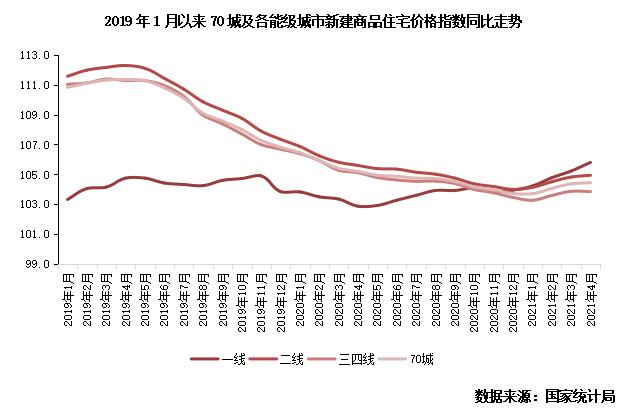

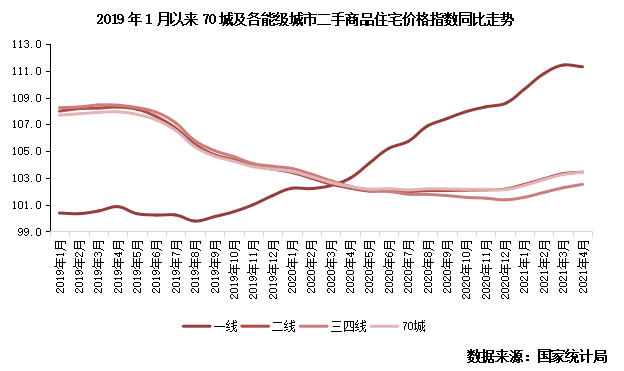

2、70城房价同比涨幅扩至4.4%,一线二手房价同比涨11%

根据全国商品房销售面积、金额估算来看,4月商品房销售均价继续上扬,达10653元/平方米。这主要由于规模占比最高的东部地区楼市火热,各地市房价普涨。

从全国70个大中城市商品住宅销售价格来看,各能级城市一二手房房价同比上涨趋势延续。一线城市尤为显著,一二手房同比分别涨5.8%和11.3%,其中广州一二手房涨幅最大,分别达9.9%和12.9%。二线和三四线城市一二手房房价同比涨幅基本相同,二线城市整体略高。其中银川一手房和扬州二手房同比涨幅最大,分别为13.7%和10.6%。

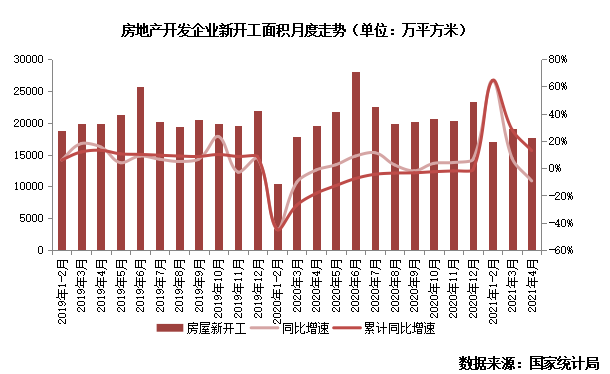

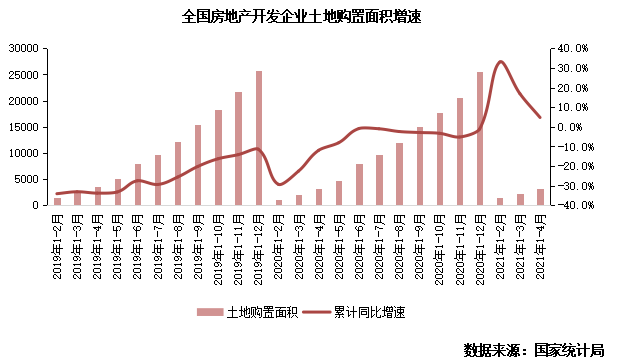

3、融资与供地制约4月新开工环比降7%,集中供地使拿地规模低于过去两年同期

据国家统计局数据:1-4月,房屋新开工面积53905万平方米,增长12.8%,但比2019年同期下降7.9%,降幅扩大1.3pts。其中4月单月房屋新开工面积17742万平方米,环比降7%、同比降9.3%,较2019年同期降10.5%。

单月新开工面积环比及较2019年同期下降仍表明房企对房屋新开工意愿在持续走低。4月起部分核心城市进入集中出地节点,融资收紧后房企集约资金竞争土地市场。而对中西部及东北地区而言,“金三银四”惨淡的销售表现使得房企对新项目工期有所延长。因此对房屋新开工的态度愈发审慎,单月规模低于过去两年同期并且环比一低再低。

据国家统计局数据:1—4月,房地产开发企业土地购置面积3301万平方米,同比增长4.8%。其中4月土地购置面积1000万平方米,集中供地下较3月环比增18%,但由于整体供地规模有限,虽热点城市地市火爆,经CRIC统计全国经营性用地平均溢价率25.4%创三年新高,但购置面积较2020年、2019年同期分别下跌15%和61%。

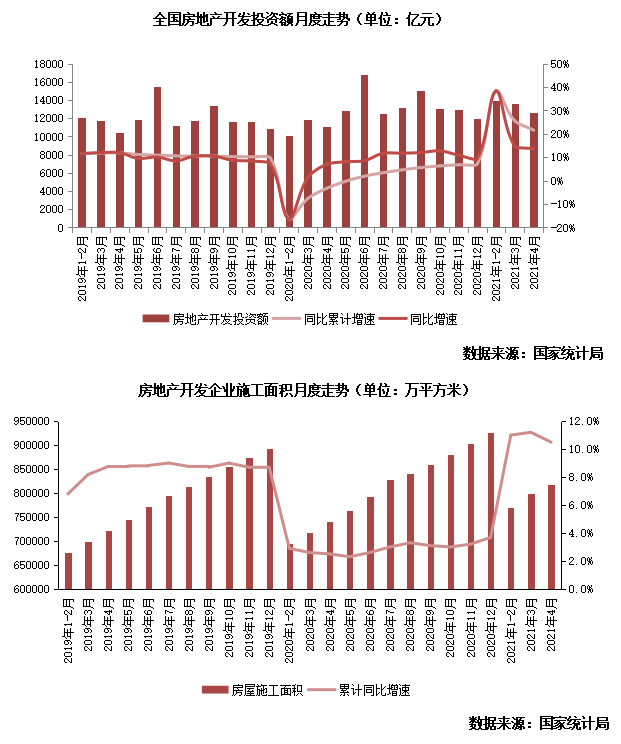

4、4月开发投资环比降7%,较2019年同期涨幅收窄6PTS,施工仍是主要支撑

据国家统计局数据:1—4月,全国房地产开发投资40240亿元,同比增长21.6%;比2019年1—4月增长17.6%。其中,4月单月房地产开发投资额为12664万元,环比降6.81%,同比增长13.7%,比2019年同期增长21.6%,涨幅分别收窄1pts和5.58pts。

4月整体开发投资额仍由以施工为主的建安投资为主要支撑。竣工交付大年下房地产开发企业施工面积持续维持历史高位,前4月同比累计增速10.5%,比2019年同期增长13.3%。交付刚性压力下建安投资仍将维持历史高位。而由于4月房企新开工面积和土地购置面积增速分别出现下行,加上施工面积累计增速略有收窄,整体投资增速出现环比下降、同比涨幅收窄的乏力现象。

综上,我们对于后市给出如下几点判断:房地产业继续发挥经济稳定器作用,开发投资额、行业销售规模将继续保持两位数以上增长速度。但“三条红线”下房企资金成本将继续增加,土拍“两集中”下资金运用将更加审慎,对后续开工、拿地均有不利影响。

商品房销售来看,随着年中节点到来,5-6月全国商品房销售规模有望适度回升,但区域分化现象的存在仍将拖累整体增速,预计后续销售面积、金额增速仍将保持低位。

房企拿地方面,核心城市及周边热点城市土地仍是竞争热点,集中供地下后续土拍溢价率仍将保持高位。但供地规模的减少在使得土地购置面积增速下降的同时,对整体土拓投资对开发投资额支撑减弱。

融资收紧下房企将资金聚焦于土拍市场,除却交付刚性下施工规模将保持,建安投资将比重就轻,市场冷淡地区的房屋新开工积极性将继续降低,全国整体房屋开工规模也将继续保持低位。

由于土拓投资和建安投资预期均将出现增速走低,预计后续房地产开发投资额增速将继续回落,全年增速呈现“前高后缓”的走势。

本文选编自“克而瑞地产研究”,作者:杨科伟、姚郑康;智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP