华虹半导体(01347)Q1业绩说明会纪要:今年资本支出将达13亿美元,正加快12英寸晶圆厂建设

事件:

华虹(HHGrace,01347)于5月13日发布2021年第一季度财报,一季度营收3.05亿美金,环比+8.8%/同比+50.3%,净利润2093万美金,环比-25.8%/同比+662.3%。综合财报及交流会议信息,总结要点如下:

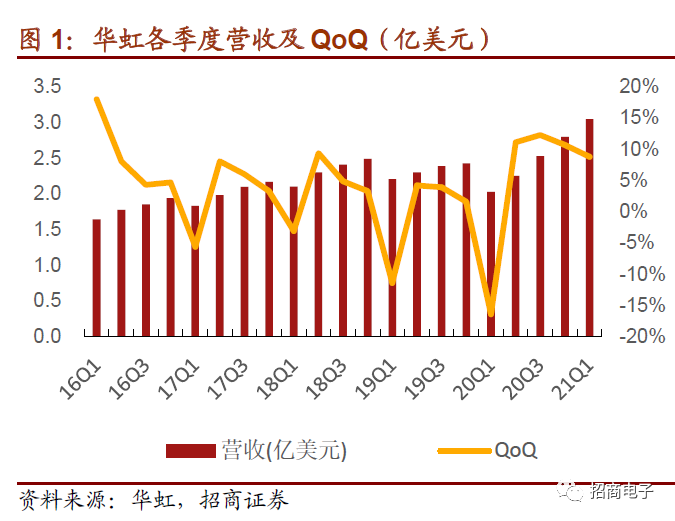

1、业绩表现:21Q1营收超预期,12寸厂EBITDA首次转正。

2021年Q1营收3.05亿美金,环比+8.8%/同比+50.3%,高于公司此前业绩指引2.88亿美金,营收增长主要受益于1)Nor Flash及分立器件等产品需求上升;2)产能提升;3)产能利用率提高;4)ASP上涨。2021Q1毛利率23.7%,环比-2.1pcts/同比+2.6pcts,符合公司此前毛利率指引(23%-25%),毛利率环比下降主要是公司12寸厂产能提升带来折旧上升,以及公司人工成本上升,同比上升主要得益于公司产品结构的调整以及ASP上升。2021Q1营业支出5950万美元,环比-2.7%/同比-16.7%,主要是公司研发支出减少。

2021Q1净利润2093万美元,环比-25.8%/同比+662.3%。2021Q1公司12寸厂EBITDA首次实现利润970万美金,主要是12寸厂产能扩大、产能利用率上升推动营收规模上升,提高利润空间。

2、8寸产线:下游市场需求强劲,产能利用率满载,ASP上升。

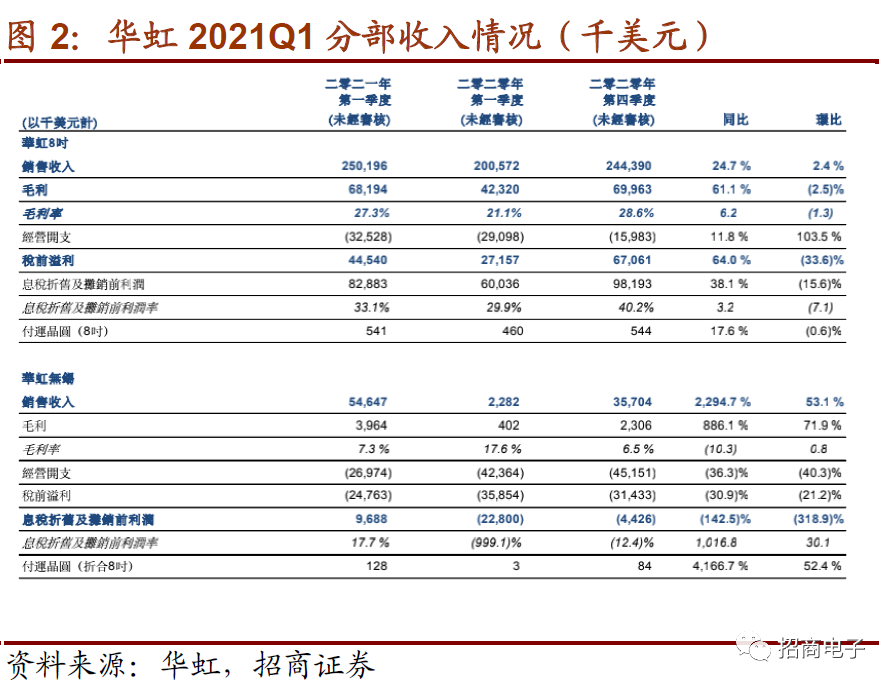

2021Q1 8寸厂实现营收2.50亿美金,环比+2.4%/同比+24.7%。毛利率27.3%,环比-1.3pcts,主要是春节前给全体员工发放奖金,销售成本中大约1000万为发放给员工奖金,去除该因素的影响,8寸厂毛利率超过30%。

2021年8寸产线全年毛利率目标是超过30%。5G手机渗透、新能源汽车、物联网发展助推下游市场需求增长,公司8寸产线未来将持续满负荷运行,顺应市场需求,公司不断优化产品结构,8寸晶圆ASP上升,21Q1 8寸晶圆ASP约为462美金,较20Q4 ASP 449美金提高2.9%。

公司预测2021下半年8寸片高景气将持续,通讯、汽车、工业等领域的需求依旧强劲,有望带动公司8寸产品结构持续优化,失衡的供需结构也为华虹提供更大话语权及定价权,公司预计未来ASP将继续上升。

3、12寸产线:扩产计划不断推进,客户导入顺利,12寸产能满载运行。

公司12寸厂2021Q1营收贡献5460万美元,环比+53.1%,占总收入比例17.9%。公司产能扩展速度超预期,根据公司原扩产计划,预计今年年中,12寸厂产能将达到4万片/月,年底产能将达到6.5万片/月,但公司目前产能已经超过4万片/月,受行业需求紧张影响,公司扩产速度加快,超出公司预期,且新增产能均被市场消化,四月份公司投片数量达到4万片。

未来公司将持续导入新产能,今年年底将达到6.5万片/月,公司管理层表示,产能扩充并不影响12寸厂产能利用率,2021年,12寸厂产能利用率都将维持在100%左右的水平,12寸厂市场认可度高,部分设计公司为了抢占12寸厂产能,加快研发速度,公司也在现有平台基础上不断研发更先进制程产品及更符合客户需求产品以满足市场需求,未来产品结构优化、产能扩展、高水平产能利用率将推动公司营收规模继续扩大。

4、产品结构:12寸产品结构变化,新平台逐步导入,未来ASP有望提升。

1)当前12寸产品结构:公司12寸厂现阶段产能分部主要是功率器件1.8万片/月,CIS 1万片/月,嵌入式存储和BCD工艺1万片/月,还有少量其他产品,目前12寸以90nm制程为主,55nm较少,未来随着CIS从90nm迁移至55nm,NOR Flash产能提升以及BCD工艺对55nm需求提升,未来55nm占比将逐渐提升,带来ASP提升。

2)新增产能产品结构:华虹12寸从4万片/月扩产到今年年底6.5万片/月,新增产能主要分配给CIS、MCU、eFlash,不再分配给功率器件,相较功率器件,这些产品的ASP更高,分立器件ASP大约500-800美金,MCU产品ASP大约1200-1500美金,90nm CIS的ASP大约1000美金,当CIS从90nm迁移到55nm时ASP也将提升至1200-1300美金,BCD及其他产品更先进制程也在研发中,随着这些产品的导入量产,12寸晶圆ASP也将出现上升。

风险提示:产能扩建不及预期;无锡厂客户导入不及预期;客户需求低于预期;宏观经济及政策风险。

(后附2021Q1业绩说明会纪要全文)

附录:华虹2021Q1业绩说明会纪要

时间:2021年5月13日

出席:Junjun Tang 首席执行官

Daniel Wang 财务总监

会议纪要根据公开信息整理如下:

总结:

2021Q1,在各产品,尤其是Nor Flash、MCU、IGBT及CIS需求推动下,营收达到3.048亿美元,同比上升50.3%/环比上升8.8%,高于公司及市场预期。毛利率23.7%,同比提升2.6pcts,主要是公司产能利用率提高、产品组合优化、ASP上升;环比下降2.1pcts,主要是公司春节前给全体员工发放奖金。本季度净利润2090万美元。

无锡厂进展喜人,一季度收入贡献5460万美元,占比17.9%,环比增加53.1%。目前,无锡厂产能超4万片/月,满载运行,由于强劲需求,预计未来仍将满载,预计今年年底产能可达6.5万片/月,2022年中将达到8万片/月。

管理层对公司发展充满信心:1)公司产能迅速增长2)研发团队持续交付有竞争力的产品3)全球半导体市场,尤其是中国半导体市场,未来数十年将蓬勃发展。

2021Q1业绩:

营收为3.048亿美元,同比上升50.3%,主要得益于CIS、CMU、分立器件产品的需求上升;环比上升8.8%,主要得益于Nor Flash及分立器件产品需求上升;

营业成本为2.327亿美元,同比上升45.3%,环比上升12.0%,主要是由于晶圆销售量、折旧及人工成本上升;

毛利率为23.7%,同比上升2.6pcts,主要得益于产能利用率提升,产品组合优化及ASP上涨;环比下降2.1pcts,主要由于折旧及人工成本上升,部分被产能利用率提升及ASP上涨所抵消,公司春节前对全体员工发放奖金;

经营费用为5950万美元,同比下降16.7%,主要由于研发费用减少,环比下降2.7%;

其他业务收入为710万美元,同比下降64.5%,主要由于政府补贴及金融资产公允价值变动收益减少,环比下降70.9%,主要由于本季度为外币汇兑损失而上季度为外币汇兑收益,及分占联营公司溢利减少;

所得税收益为110万美元,上年同期为1140万美元,主要由于转回以前年度计提的代扣代缴股息税减少及应课税利润增加;

净利润为2090万美元,上年同期为270万美元,上季度为2820万美元;

归母净利润为3310万美元,上年同期为2,030万美元,上季度为4360万美元;

基本每股收益为0.025美元,上年同期为0.016美元,上季度为0.034美元;

ROE为5.2%,同比上升1.6pcts,环比下降2pcts。

华虹8寸厂:

销售收入2.502亿美元,同比上升24.7%,环比上升2.4%。

毛利率27.3%,同比上升6.2pcts,主要由ASP上涨,产能利用率提升及产品组合优化,环比下降1.3pcts,主要由于人工成本上升,部分被ASP上涨所抵消。

经营费用3250万美元,同比上升11.8%,主要由于折旧及人工费用增加,环比上升 103.5%,主要由于上一季度确认了若干项政府补助。

税前利润4450万美元,同比上升64.0%,环比下降33.6%。

华虹无锡厂:

销售收入5460万美元,占总收入比例17.9%,上年同期为230万美元,上季度为3570 万美元。

经营费用2700万美元,同比下降36.3%,环比下降40.3%,主要由于研发费用减少,部分被确认的政府补助减少所抵消。

息税折旧及摊销前利润首次实现利润970万美元。

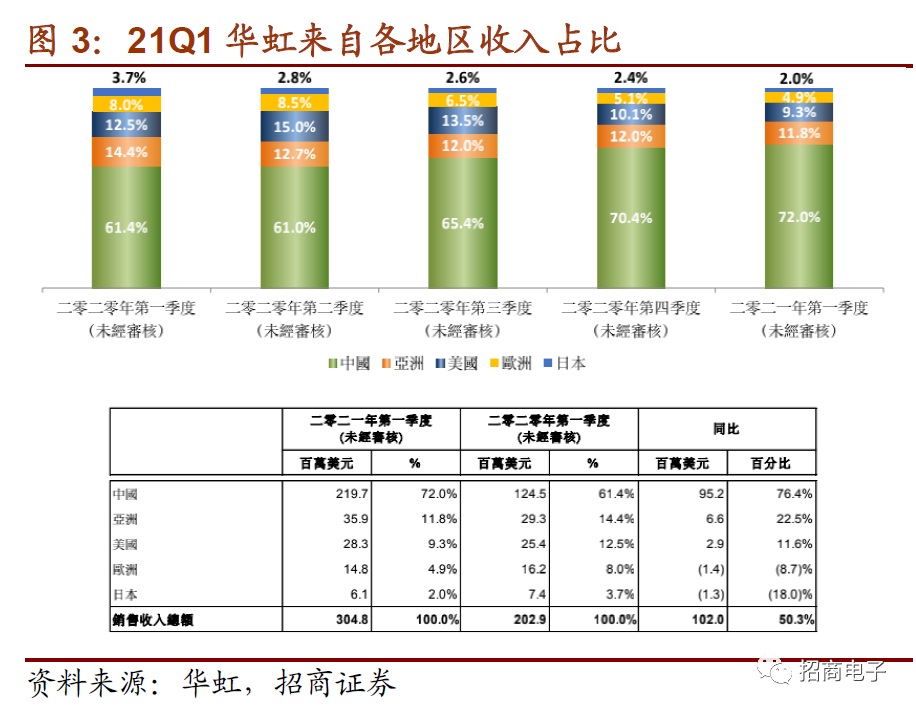

按地区分:

本季度来自于中国的销售收入2.197亿美元,占销售收入总额的72.0%,同比增长 76.4%,主要得益于CIS、MCU、IGBT、通用MOSFET、NOR flash、超级结及智能卡芯片的需求增加。

本季度来自于亚洲的销售收入3590万美元,同比增长22.5%,主要得益于MCU、通用MOSFET及逻辑产品的需求增加。

本季度来自于美国的销售收入2830万美元,同比增长11.6%,主要得益于其他电源管理、超级结及逻辑产品的需求增加。

本季度来自于欧洲的销售收入1480万美元,同比减少8.7%,主要由于智能卡芯片的需求减少。

本季度来自于日本的销售收入610万美元,同比减少18.0%,主要由于逻辑及超级结产品的需求减少。

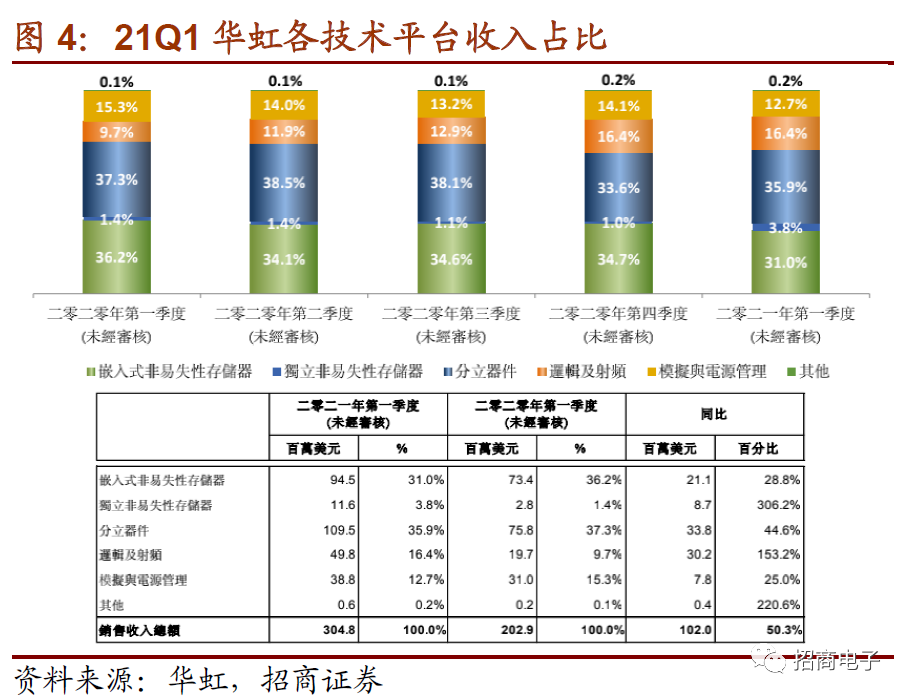

按技术平台分:

嵌入式非易失性存储器的收入为9450万美元,同比增长28.8%,主要得益于MCU及智能卡芯片的需求增加;

独立非易失性存储器的收入为1160万美元,同比增长306.2%,主要得益于NOR flash产品的需求增加;

分立器件的营收为1.095亿美元,同比增长44.6%,主要由于IGBT、通用MOSFET及超级结产品的需求增加;

逻辑和射频的收入为4980万美元,同比增长153.2%,大部分得益于CIS产品的需求增加;

模拟和电源管理的收入为3880万美元,同比增长25.0%,主要得益于其他电源管理产品的需求增加。

按工艺技术分:

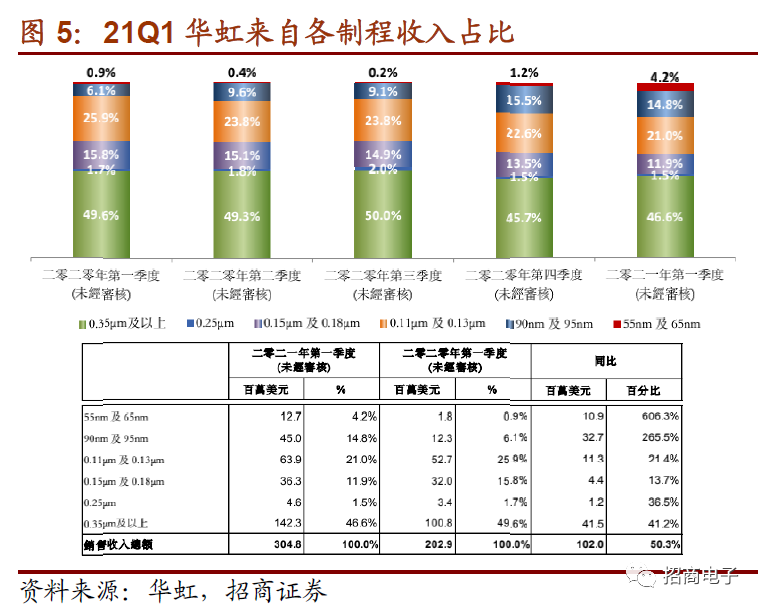

本季度55nm及65nm工艺技术节点的销售收入1270万美元,同比增长606.3%,主要得益于NOR flash及逻辑产品的需求增加;

本季度90nm及95nm工艺技术节点的销售收入4,500万美元,同比增长265.5%,主要得益于CIS、智能卡芯片及MCU产品的需求增加;

本季度0.11µm及0.13µm工艺技术节点的销售收入6390万美元,同比增长21.4%,主要得益于MCU产品的需求增加;

本季度0.15µm及0.18µm工艺技术节点的销售收入3630万美元,同比增长13.7%,主要得益于其他电源管理及逻辑产品的需求增加;

本季度0.25µm工艺技术节点的销售收入460万美元,同比增长36.5%,主要得益于逻辑产品的需求增加;

本季度0.35µm及以上工艺技术节点的销售收入1.423亿美元,同比增长41.2%,主要得益于IGBT、通用MOSFET、超级结、智能卡芯片及其他电源管理产品的需求增加。

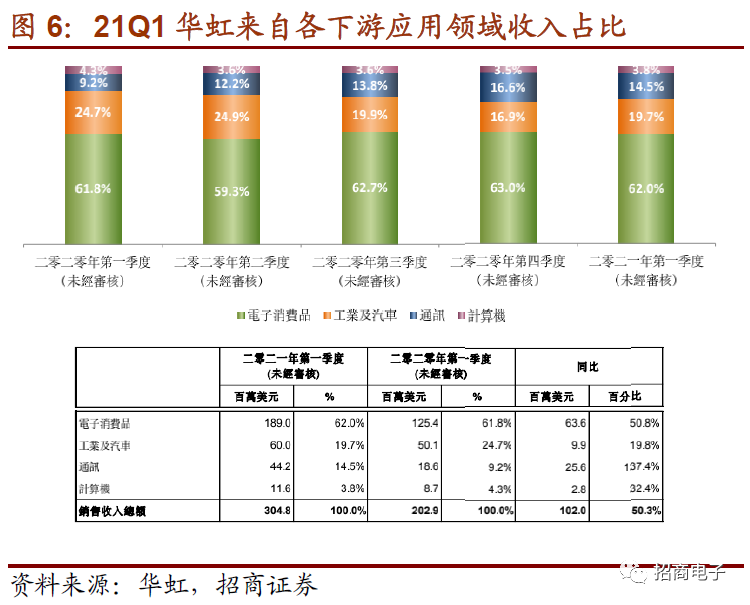

按终端市场分:

本季度电子消费品作为第一大终端市场,贡献销售收入1.890亿美元,占销售收入总额的62.0%,同比增长50.8%,主要得益于MCU、通用MOSFET、NOR flash、智能卡芯片、超级结及其他电源管理产品的需求增加;

本季度工业及汽车产品销售收入6,000万美元,同比增长19.8%,主要得益于IGBT及通用MOSFET产品的需求增加,部分被智能卡芯片的需求减少所抵消;

本季度通讯产品销售收入4420万美元,同比增长137.4%,主要得益于CIS产品的需求增加;

本季度计算机产品销售收入1160万美元,同比增长32.4%,主要得益于通用MOSFET及MCU产品的需求上升。

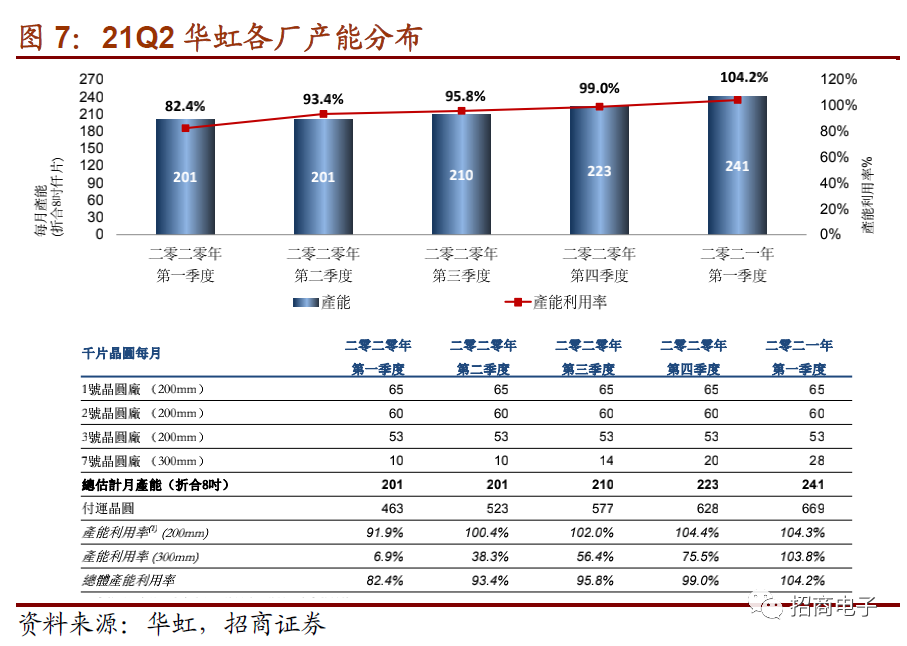

产能:

产能本季度末月产能达8寸等效晶圆24.1万片/月。总体产能利用率为104.2%,环比上升5.2pcts。

本季度付运晶圆66.9万片,同比增加44.5%,环比增加6.5%。

2021Q1现金流量表分析:

本季度经营活动产生现金流量净额6080万美元,上年同期为-660万美元,主要是应收账款及应收票据回收加快,以及收到增值税退税款增加。

本季度投资活动产生现金流量净额-1.675亿美元,其中,固定资产及无形资产投资支出1.674亿美元,对一家联营公司投资140万美元,部分被利息收入130万美元所抵消。

本季度融资活动产生现金流量净额1.469亿美元其中提取银行借款1.432亿美元,发行股票收到650万美元,部分被租赁付款270万美元及银行借款利息10万美元抵消。

资产负债表分析:

存货由上季度末2.265亿美元上升至本季度3.893亿美元,主要是购买一项土地使用权用于房地产开发及客户晶圆需求增加;

预付款项及其他应收款项由上季度末1.310亿美元下降至本季度2930万美元,主要是由于预付款的减少;

其他应付账款、预收账款由上季度末的3.863亿美元下降至本季度的3.462亿美元,主要是由于应付资本性开支减少,部分被客户预收款项增加所抵消;

计息银行借款由上季度末4780万美元上升至本季度9100万美元,主要是由于本季度提取银行借款;

政府补助由上季度末的5890万美元上升至本季度末的6760万美元,主要是收到政府补助资金;

净营运资金本季度末8.294亿美元,流动比率2.2;

贸易应收款项及应收票据周转天数由上季度的40天缩短至本季度37天;

存货周转天数99天。

2020Q2展望:

预计营业收入为3.35亿美元,毛利率在23%-25%之间。

问答环节:

Q:12寸第一季度产能利用率高,达到满产,二季度出的应该是一季度产的产品,在此基础上,二季度业绩指引是否保守?

A:同比营收增长50%,环比增长10%,这是一个非常好的数字。

Q:12寸产能扩产计划?未来出货量预期?

A:第一阶段产能目标是4万片/月,12寸产能三月份接近4万片/月,四月份超过4万片/月,第一阶段产能目标达成,今年年中将达到4.8万片/月,今年年底产能达到6.5万片/月,公司扩产速度非常快。

Q:8寸和12寸ASP怎么看?

A:8寸20Q4开始调整,一季度ASP有个很不错的上升。12寸在快速爬坡,和现有客户和新客户紧密合作。ASP在健康地成长,我们不会让ASP大起大落,今年每个季度ASP都会持续提升,设想一下如果每个季度都能有3%-5%的提升会很好。

Q:存货中土地使用权拆分?

A:土地使用权中60%为了员工住宿,其他40%是办公室之类的,土地成本大约为1.04亿美元。

Q:ASP上升能不能覆盖折旧的影响,未来毛利率情况?

A:一季度8寸毛利率为27.3%,很大程度上是因为春节给全体员工发放奖金,营业成本中有大约1000万美元为8寸环比下滑是因为奖金发放,销售成本里大概占1000万,如果去掉这个因素,毛利率非常接近30%。8英寸晶圆厂的目标是达到30%。到今年年底,我们将会看到30%甚至更多。今年12寸也会持续改善,但折旧费用确实很大,随着我们继续攀升,折旧费用确实越来越多,目前还不能看毛利率,虽然他是正的。21Q1我们的EBITDA转正了。

Q:今年资本支出计划?

A:今年的资本支出总额将达到13亿美元,包括12寸厂产能从4.8万片/月增加到6.5万片/月。无锡工厂的扩建费用为12亿美元,这是新阶段支付的费用加上第一期扩产到4万片/月的费用。华虹8英寸的将在1.3亿美元左右。总体上略高于13亿美元。

Q:是否会扩建8寸厂产能

A:2020Q4开始对整个公司进行产能优化。至于8英寸,我们解决了产品组合问题,提高了产能利用率。总的来说,我们改进了10%。主要是利用率的提升,不是产能的提升。

Q:12寸扩产情况?

A:正在加快12英寸晶圆厂的建设,今年年初,产能约为2万片/月。4月份已经达到了4万片/月,我们的利用率约为100%。从体量上来讲,12英寸的产能提升非常快。年初2万片左右的产能,4月份产能达到4万片,产能达到满产。得益于股东的支持,实际上已经公司实施了65k产能扩产的计划,这部分产能在年中将逐步释放,预计在年底将形成65,000片的产能。而且在产能提升的过程当中,公司也加紧对所有特色工艺平台的研发,目前各大平台的研发进展顺利,很多的产品在进行量产以提供给客户。预测至年底我们的产能利用率始终会在很高的位置,几乎接近100%。

Q:之前说的增加10%是指产能吗,是从什么时点到什么时点?

A:是指产能利用率,产能利用率的提升也能带来收益的提升和效率的提高。产能上则不会有太大的变化。时间上是今年一季度。公司已经升级和获得必要的工具来取代3个8寸厂的旧设备。通过这些努力公司内部产品组合有望得到改善。与此同时,公司会提高价格。我相信3个8寸厂今年会有很好的表现,并且能够越来越好。先不讨论第一季度2.5亿美元这个数字,我认为3个8寸厂能够带来10亿美元的收入,而且我认为今年就可以发生。

Q:下半年的毛利率和上半年(24%)相比会如何,高还是低还是持平?

A:虽然12寸厂的产品组合会改善,但是这是一个全新的厂,我们非常小心翼翼地在管理折旧费用,这笔费用是巨大的。其实不需要纠结于毛利率,只需要看营收,看现金,以及EBITDA。你可以看到我们有多快把原来是负的数字最后转为正的。折旧费用是这个过程必然产生的,毛利率是会受到影响,但更重要的是关注营收。8寸厂的毛利率较好,很快能达到30%甚至是超过。而12寸厂,第一阶段是25亿美元,之后是8亿美元,但是我们的ASP在变得越来越好。我不能预测12寸厂的毛利率后面会怎么变化,但总体上看是越来越好的。

Q:个人认为无锡厂的ASP相对偏低,低于500美元(8寸厂),而EBITDA比率也没有那么理想。是否打算引入新的应用,引入之后是否能够改善当前的状况?

A:如果是550美元,那么550乘以2.25,应该是1200-1300美元。对于12英寸的产品来说,这是一个非常可观的价格。有两个部分,一个是分立,另一个是IC,如NOR,NAND,RF,BCD。分立器件从400美元、500美元到800美元、900美元。在4万片的产能中,有1.8万片的产能专门用于功率器件,公司打算让他们进入IGBT这样的高端产品。他们的ASP可能更高。8英寸的IGBT大约是450美元,希望能接近1000美元。我们的想法把产能都用在IGBT和高端产品上,比如高压分立产品。

IC部分,从1200美元到1500美元,情况会越来越好。CIS最初在90纳米处约为1000美元。即使在这个技术节点内,它已经在提升了。但我认为如果往前发展,它会在55纳米。价格是1200美元到1300美元甚至更多。我们正在做的一些新AP都在1500美元左右。

Q:无锡厂未来的规划?

A:无锡的规划从去年开始就按原先设定的目标在推进,目前按照五大特色工艺平台在往前推进,五大特色工艺平台两年前所有研发项目在今年全部完成并且吸引了很多客户,整个4月份的投片能达到4万片以上。华虹下一步按特色IC和功率两大平台业务推进来往前发展。从IC方面,继续研发先进特色工艺制程,从客户方面,不断扩大客户应用层面,来保证业务不断增长,以满足扩张产能的需求。华虹在功率方面,在12寸代工领域取得很不错的业绩,四大平台都有客户长期的需求来支持业务发展。

因此,一方面继续巩固现有平台,满足客户需要,另一方面,我们将聚焦于新能源汽车,来为整个国内、国际市场做出贡献。我们有信心随着产能扩张到6.5万片,保持100%产能利用率。

Q:近期大家对资本市场出现分歧,考虑到疫情、终端需求不是很强等,公司8寸产能非常紧张的状况会持续多久?

A:从现有业务结构看,华虹在通信领域占比1/3左右。所以我们跟客户接触来看,下半年市场应该需求非常强劲,包括在通信、汽车、BCD、MCU、工业领域等各方面,尤其在功率器件领域的需求非常强劲。

Q:无锡厂产能爬坡快的原因是什么?

A:无锡厂产能利用率爬坡快得益于华虹特色工艺平台的市场认可度,我们嵌入式存储的工艺支撑了一些设计公司的需求,这些需求得益于国内市场的强劲需求。我们BCD电源管理平台也得到了如北美和欧洲市场额青睐。为了抢占华虹的12寸厂产能,客户也在加快进行研发。

Q:能否分享下资本投入的时间节点?

A:我们主要分为两个阶段注入资本,第一阶段是投入25亿美元,主要用来投入Fab厂、无尘室、机器以及4万片的产能,其中18亿来自股东权益,只来自三个股东。我们持股51%,集成电路基金持29%,无锡政府持20%。我们另外借款7亿美元,负债率很低。第二阶段公司将投入8亿美元,将产能扩充到6.5万片,这一阶段不需要股东出资,全靠借款来负担。

Q:12寸产能的极限是多少?

A:12寸厂产能的极限大概是8-9万片。

Q:8寸厂中,哪个产品导致Q1 ASP的上升?

A:基本上所有产品都导致ASP上升,我们看到了很强劲的需求。最强劲的是来自MCU和功率半导体,功率从低电压到高电压表现都很好。目前来看,二季度的表现会更好。由于强劲的需求,我们会逐步谨慎地提高ASP,ASP每个季度都很平稳提升,今年ASP会有很好的成长。

Q:为什么12寸无锡厂的折旧减少了?今年12寸和8寸的折旧应该是什么样的?

A:那不是真的,去年Q4 12寸厂总折旧费用为25-26百万美元,今年全年对无锡厂折旧进行预测,应该是略低于1.8亿美元,大概是在1.7亿美元到1.8亿美元,8寸厂折旧则约为1.44亿美元,整体约为3.2亿美元。

Q:12寸厂从4万片增加到6.5万片产能,其中增加的2.5万片产能主要增加什么产品?

A:主要增加的是55nm的IC产品,包括CIS、MCU和embedded Flash。CIS制程从90nm提升至55nm,NOR Flash也将持续保持增长,新产品BCD也有很强的需求。

Q:想问下55nm和90nm现在的产能分配情况?

A:现在是90nm产能更多,但55nm产能会增长的很快,特别是CIS、BCD等都有很强劲的需求,最终会全部转移至55nm,因为有很高的ASP和毛利。

Q:12寸厂的现阶段4万片产能是怎么分配的?

A:现阶段的4万片产能,其中有1.8万是功率器件,1万片是embedded Flash还有1万片是CIS和少量其他产品。

Q:如何维持高的产能利用率?

A:根据现在市场旺盛的需求,我们接下来产能利用率都可以保持在非常高的水准。

本文选编自微信公众号“招商电子”,作者:鄢凡团队;智通财经编辑:mz。

扫码下载智通APP

扫码下载智通APP