兴业研究:美国劳动力市场是否已满足Taper的条件?什么在掣肘联储紧缩?

美国劳动力市场的复苏是否已满足Taper条件,这是近期美联储内部和市场对于货币政策前景产生分歧的主要原因之一。本文分析了美联储关注的劳动力市场指标,并在此基础上构建扩散指数综合评估美国劳动力市场。

相较2013年美联储Taper前后,当前分项数据参差不齐。以扩散指数为参考,劳动力市场整体上略弱于2013年前后。美联储可能还需要两三个季度观察劳动力市场复苏的情况,进而决定Taper节奏。

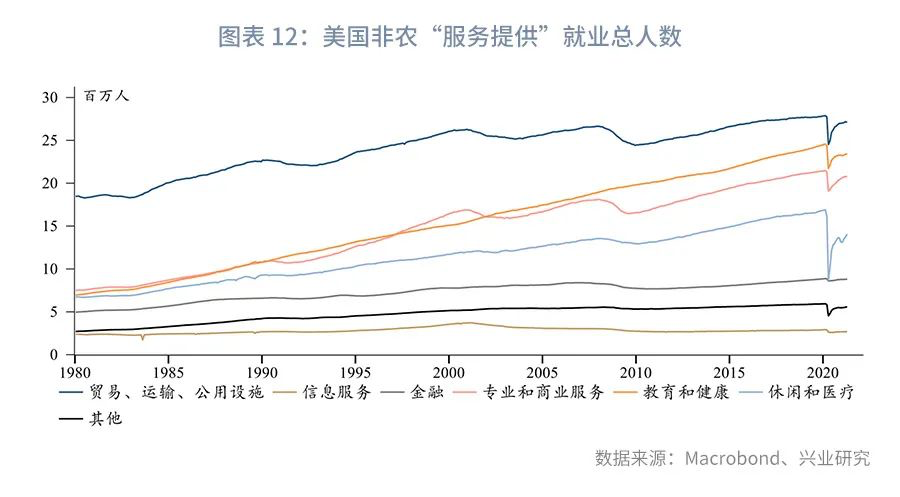

在美国政府三轮大规模个人援助之下,劳动力市场的就业意愿明显受到了负面影响,出现了结构性用工短缺。不过,由于大量就业岗位是由中低收入的服务业提供,结构性用工短缺对于劳动力成本整体抬升的作用可能较为有限,与联储判断通胀为暂时性相吻合。

随着美国经济复苏,美联储内部和市场开始更加频繁的讨论何时缩减资产购买规模(Taper)甚至是加息。从近期美联储官员表态而言,反对短期内开始Taper的主要理由有两条:(1)通胀是暂时性的;(2)劳动力市场的复苏仍有很长的路要走。此前我们已经对美国通胀压力进行了分析 [1] ,本文则将剖析美国劳动力市场。除了失业率,美联储还关注哪些指标?美国劳动力市场是否满足Taper的条件?我们将尝试解答。

一、在谈论哪一个“失业率”

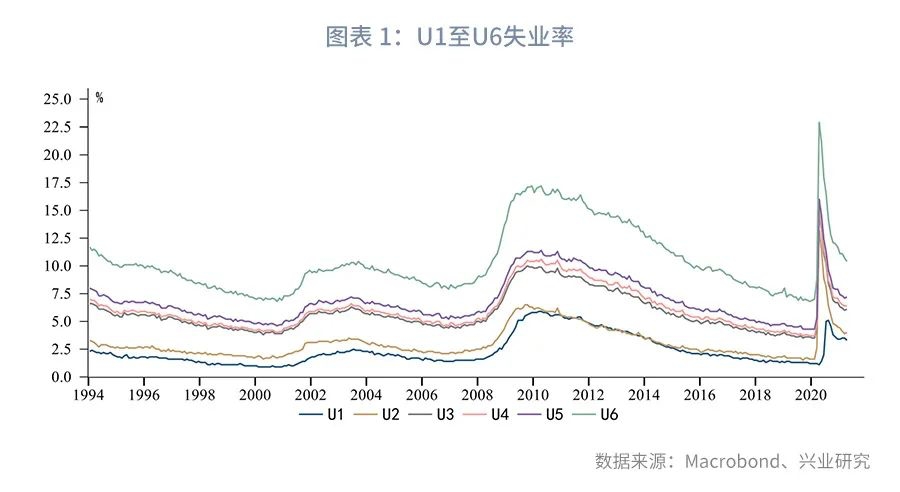

美国劳工部定义了六种失业率,分别以U1至U6表示。具体而言:

U1失业率:失业 15 周或更长时间的人员,占劳动力的百分比。

U2失业率:工作失败者(job losers)和完成临时工作的人,占劳动力的百分比。

U3失业率:总失业人数(U1+U2)占劳动力的百分比,即官方失业率。

U4失业率:总人失业数(U3)加上受挫的求职者,占劳动力的百分比。

U5失业率:总失业人数加上受挫的求职者(U4),加上所有边际依附于劳动力的人,占劳动力的百分比。

U6失业率:总失业人数加上受挫的求职者加上所有边际依附于劳动力的人(U5),加上因经济原因而从事非全职工作的总人数,占劳动力的百分比。

在上述失业率的定义中,需要对如下概念特别解释说明:

劳动力是16周岁以上受雇佣人口加仍在求职的失业人口之和。

受挫的求职者(discouraged workers)是那些因为没有合适的工作机会或求职失败而停止找工作的人。

边际依附于劳动力(marginally attached to labor force)的人是那些目前既没有工作也没有找工作,但表示他们想要找工作的人,且在过去12个月的某个时候已经找过工作。

因经济原因从事非全职工作的人是那些希望并可以从事全职工作,但不得不从事非全职工作的人。

一般而言,美联储和市场谈论的失业率默认为U3失业率。不过值得注意的是,今年1月美联储理事Brainard在演讲中提及,“如果考虑到劳动参与率的下降,失业率可能达到10%”。结合失业率的定义,Brainard所说的“调整后失业率”水平可能与U6接近,而今年1月U6失业率为11%左右。因而在下文的分析中,我们不仅关注传统的U3失业率,也将U6失业率列入考察范围。

二、美联储关注的劳动力市场指标

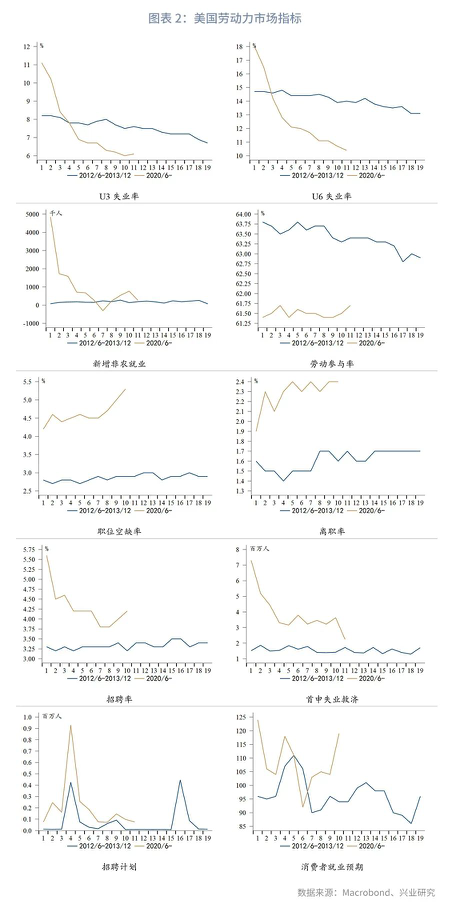

在2012年美联储下属的研究和统计局发布的工作论文“评估就业市场条件”中,美联储认为失业率(默认是U3失业率)是最佳的劳动力市场指标。除此之外,美联储还列举了失业率以外的重要劳动力市场指标,包括:

非农就业,被认为是失业率以外最重要的指标;

劳动参与率;

JOLTS职位空缺率、招聘率、离职率;

首申失业救济;

招聘计划;

消费者就业预期。

为了直观地展现当前与2013年美联储Taper前后的劳动力市场差异,我们将2020年6月以来与2012年6月至2013年12月的相关指标进行比较。从分项指标看,当前劳动力市场优于2013年前后的方面主要体现在更低的失业率、JOLTS反映出的用工短缺、更大的招聘计划、更强的就业预期;不及2013年前后的方面主要为非农就业数据非常不稳定、劳动参与率偏低、首申失业救济人数偏高。

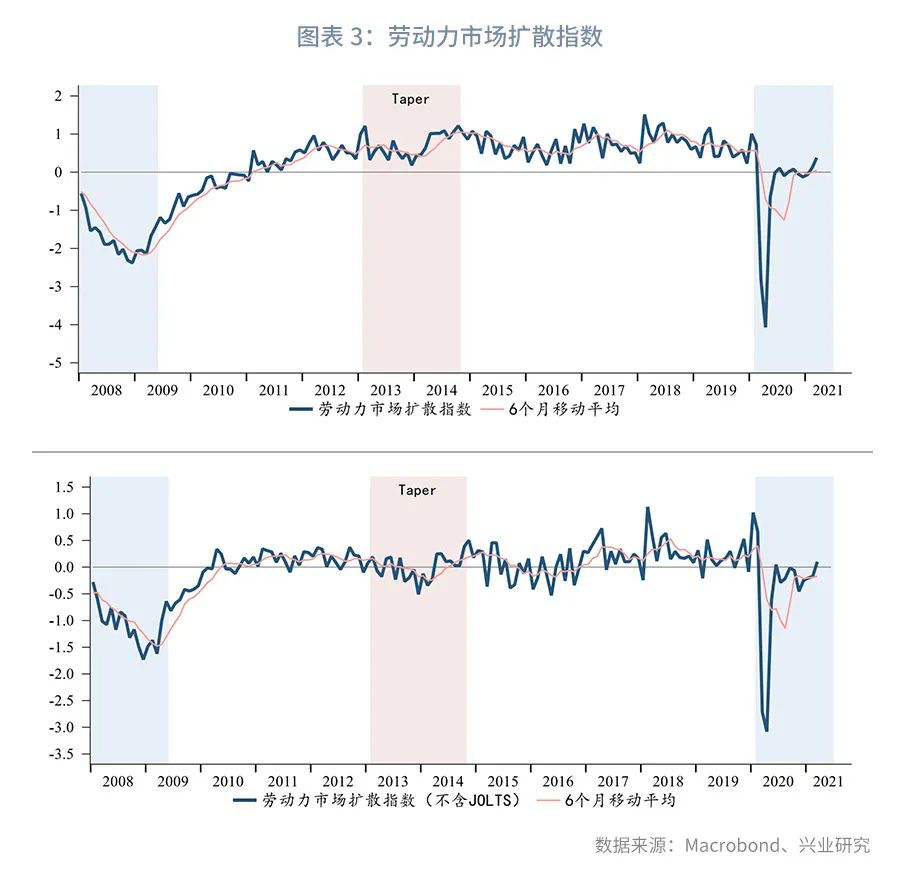

为了综合衡量上述指标,我们计算各指标的40个月(美国库存周期平均时长)滚动Z-SCORE并求平均值,得到美国劳动力市场扩散指数。由于JOLTS数据滞后两个月,其他数据滞后一个月,因而分别计算含有和不含JOLTS的扩散指数。

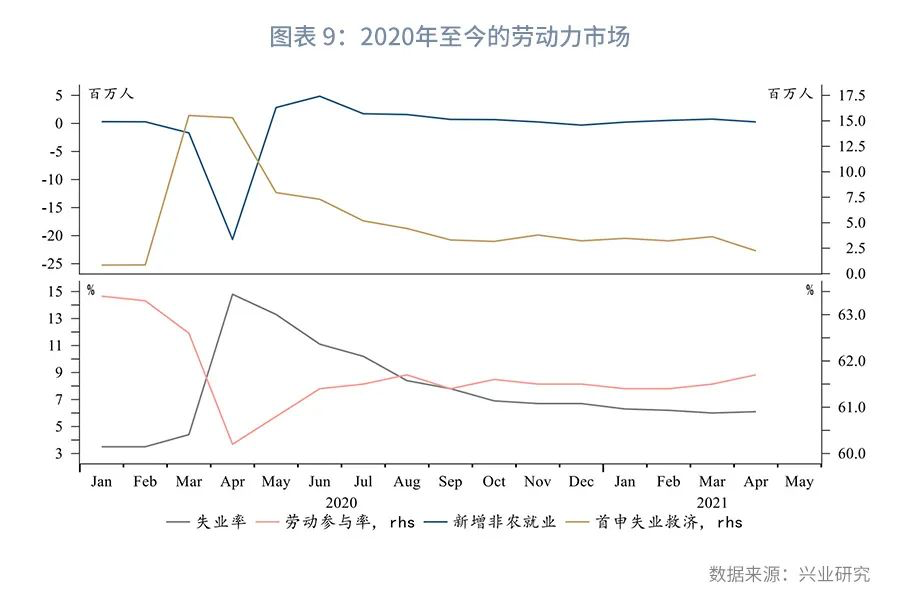

从劳动力市场扩散指数看,在2013年初美联储释放Taper信号前,扩散指数及6个月均值已经稳定在0轴以上超过1年。而目前指数刚刚上破0轴,6个月均值还在0轴附近。以历史经验判断,单纯从劳动力市场的角度,美联储可能还需要两三个季度观察劳动力市场复苏的情况,进而决定Taper节奏。

三、近期的结构性用工短缺

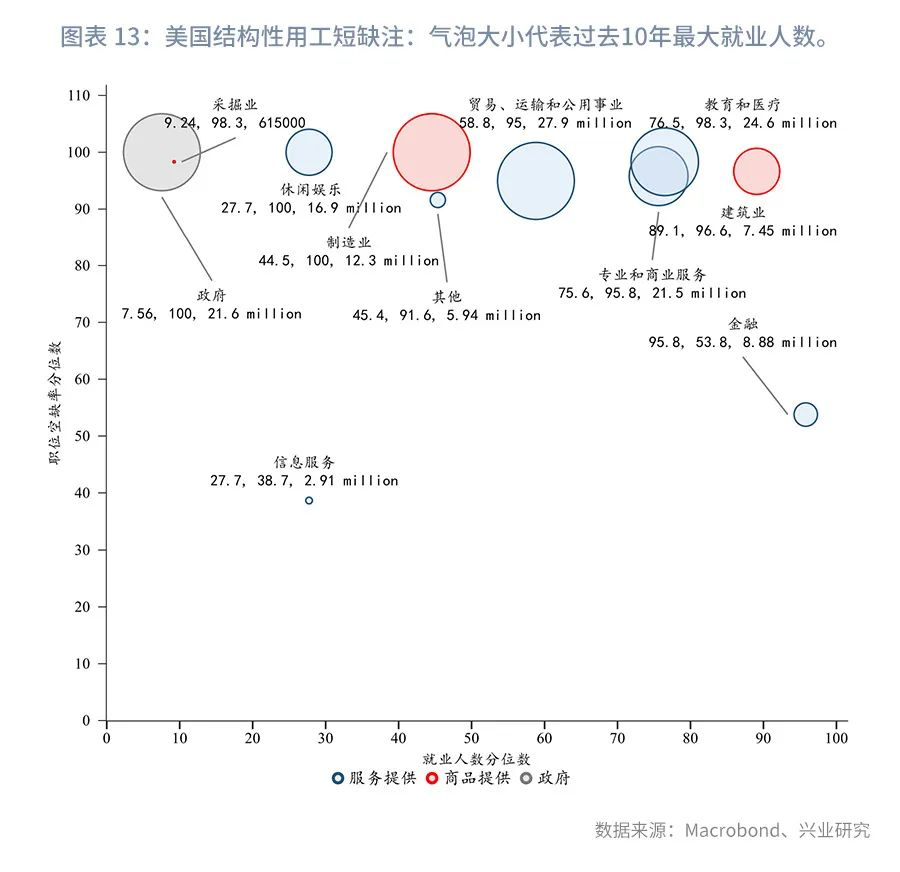

在美国政府接连祭出三轮大规模个人援助后,劳动力市场的就业意愿明显受到了负面影响:适龄人口长时间退出劳动力,多个行业职位空缺率创次贷危机后新高,出现结构性用工短缺,影响了4月非农表现。虽然4月新增非农就业大幅不及市场预期,但也应看到就业数据中乐观的方面,例如首申失业救济人数继续下降、劳动参与率回升。拜登政府也开始鼓励失业者重返劳动力市场,将“积极寻找工作”作为申请失业补贴的条件。失业率的上升可能是因为更多的人口重返劳动力,但尚未找到合适的工作而暂时出现的“摩擦性”失业。

我们以近10年的就业人数分位数、职位空缺率分位数、最大就业人数观察当前的结构性用工短缺。可以发现除信息服务和金融外的行业几乎都出现了用工短缺(职位空缺率分位数处于历史高位)。教育和医疗、专业和商业服务、建筑业在就业人数已经显著恢复的情况下仍有用工缺口。政府、休闲娱乐、制造业则还有较大的就业增长空间。

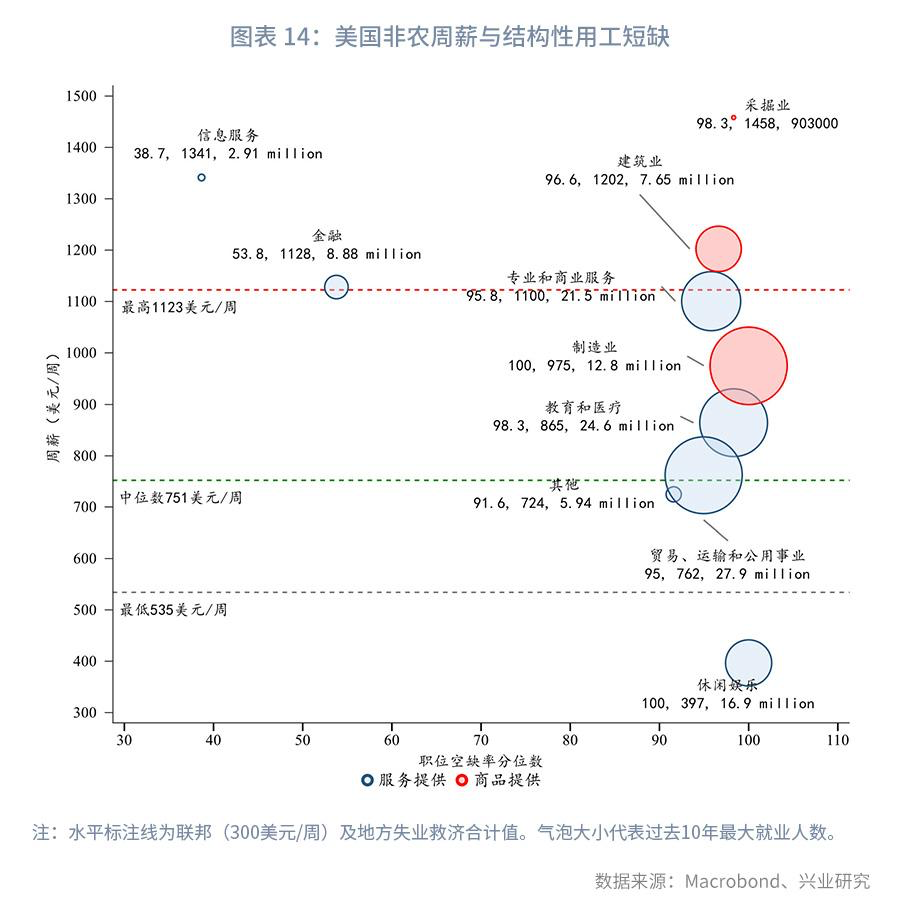

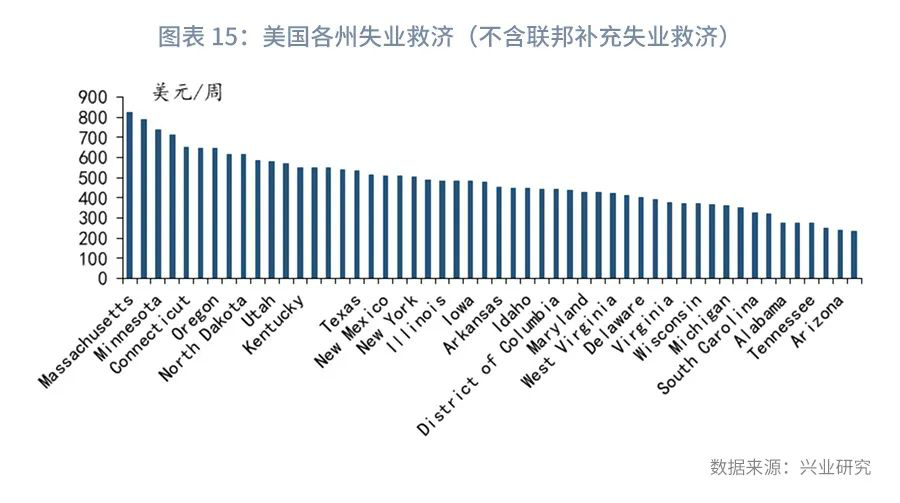

上述结构性用工短缺是否会导致薪资成本显著提高,给近期的再通胀火上浇油呢?我们再从周薪、职位空缺率分位数和最大就业人数的维度观察。可以发现高周薪的行业中:信息服务、金融用工缺口较小,且雇佣人数少;虽然建筑业、专业和商业服务、采掘业有明显的用工缺口,但提供的就业岗位占比较低。大量就业岗位是由中低收入的服务业提供,相较于当前高额的失业救济金,这些行业的薪资水平吸引力不足。绝大部分州的最长失业救济领取长达26周,联邦补充失业救济持续发放至今年9月。因而服务业的结构性用工短缺很可能持续。面对这一困境,雇主可能通过增加工作时长、提高服务单价的方式加以应对。不过,劳动力缺口大量存在于中低收入的服务业,因此对于劳动力成本整体抬升的作用可能较为有限。从实际数据看,以“失业+退出劳动力人口/开放职位”,目前可能是近20年就业竞争最小的时期,但非农时薪同比仍处于负值。

感谢实习生陶云倩对本文的贡献。

参考文献

1.Assessing Conditions in the Labor Market,https://www.federalreserve.gov/monetarypolicy/files/FOMC20121130memo03.pdf,访问时间2021年4月26日。

2.Labor Market Disparities and Economic Performance,https://www.federalreserve.gov/newsevents/speech/brainard20170927a.htm,访问时间2021年4月26日。

3.Full Employment in the New Monetary Policy Framework,https://www.federalreserve.gov/newsevents/speech/files/brainard20210113a.pdf,访问时间2021年4月26日。

注:[1] 详见“兴业研究G7汇率报告:美国通胀超预期回升的可能及其影响20200210”,“兴业研究汇率专题报告:美国通胀超调压力有多大?20210319”。

本文选编自“兴业研究宏观”,作者:郭嘉沂 张峻滔;智通财经编辑:韩永昌。

扫码下载智通APP

扫码下载智通APP