业绩会实录 | 联发科:市场需求好,预期Q2收入环比增长至多18%

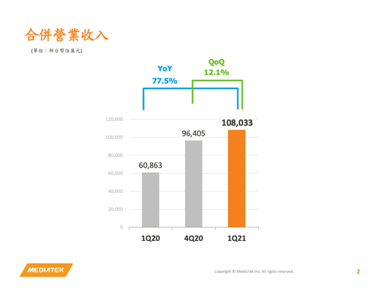

联发科第一季度收入为1080亿元新台币,环比增长12.1%,同比增长77.5%。

当季毛利率为44.9%,环比上升0.4%,同比上升1.8%。

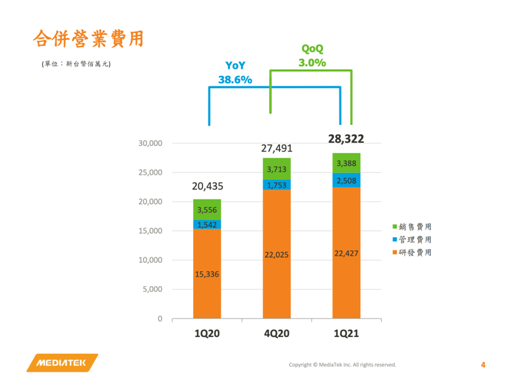

本季度的运营费用为283亿元,上一季度为275亿元,去年同期为204亿元。

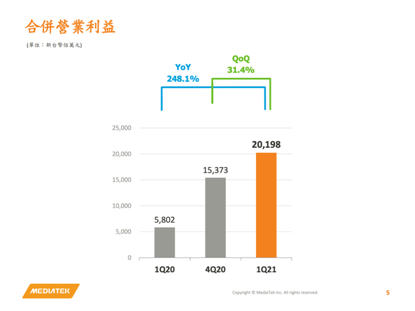

本季度营业收入为20.2亿新台币,季度环比增长31.4%,同比增长248.1%。Non-TIFRS营业收入为25亿新台币。

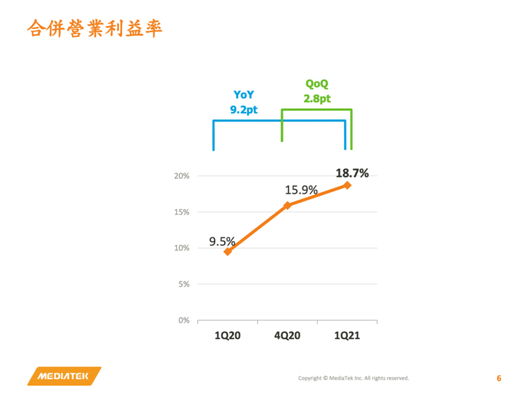

当季营运利润率为18.7%,季度环比增长2.8%,同比增加9.2%。非TIFRS营业利润率为19%。

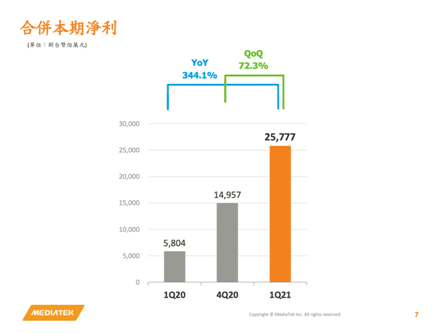

本季度净收入为258亿元,季度环比增长72.3%,同比增长344.1%。这个季度的非TIFRS是260亿元。

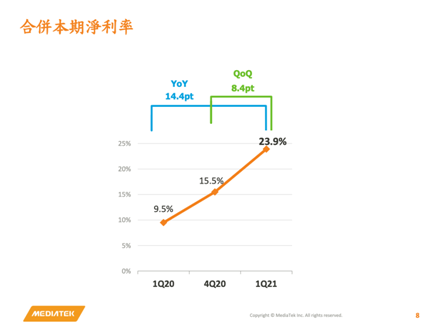

当季净利润率为23.9%,季度环比增长8.4%,同比增加14.4%。非TIFRS第一季度的净利润率为24.1%。

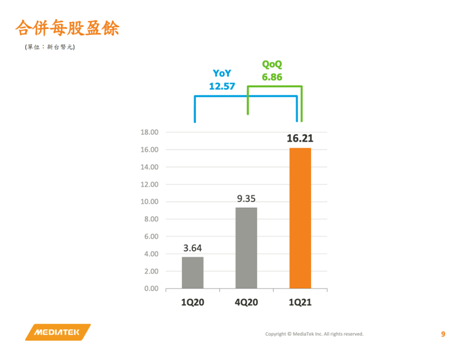

该季度每股收益为16.218元,高于上一季度的9.35元,高于去年同期的3.642元。该季度非TIFRS每股收益为新台币15.38元。

2021年第一季度表现强劲,一季度收入较去年增长77.5%,达到1080亿台币。驱动力主要是市场需求好。

收入主要分为四类产品:手机、物联网计算、智能家居、Power IC。通过多样化产品组合, 今年4个大类的目标市场都在700亿美元左右,其中移动电话占290亿美元,物联网计算占285亿美元,智能家居和Power IC 分别为55亿美元和70亿美元。联发科有竞争力的IP投资组合和技术投资,有信心不仅可以抓住行业的上升趋势,而且在这些市场中能够良好表现。

移动电话占第一季度收入的54%,同比增长149%,环比增长32%,大幅增长的主要原因是收入份额的增加,我们预计将保持较高的销量。智能手机和市场需求健康,相信今年智能手机出货量将超过5亿部。公司产品提供出色摄像头和AI技术。

第一季度,全球主要 品牌推出了200款产品。预计未来继续保持强劲的出货量和收入。公司在高端市场收入份额将保持增长,市场5G的普及率将继续保持。基于我们强大的路线图和设计渠道,联发科已经是所有主要Android智能手机、8个品牌的领先5G供应商,将进一步发展这一业务。

此外,联发科在5G领域不断取得进展,在欧美市场取得重大进展,份额进一步扩大。第二季度初,全球主要Android品牌联发科power 5G和4G智能手机进入美国市场。与其他机型一起,预计我们的智能手机在欧美市场的出货量将大幅增长2021年。我们将继续推出新产品,以进一步抓住明年及以后的市场机遇。其中之一是提供最低工资技术。此外,我们还推出了5G以下的解决方案,并通过采用领先的活动流程说明和高性能设计,扩展到旗舰市场。我们相信,我们的旗舰解决方案将在向模型中渗透方面具有竞争力。通过这些举措,我们的移动电话集团在来年将比行业发展得更好。

对于IoT计算和ASIC,公司拥有几个快速增长的市场,如WIFI、基础计算和ASIC。第一季度,这一部分的增长占收入的22%,同比增长50%。源于Chromebook的需求不断增长,以及强大的WIFI迁移。消费电子部分下降了4%,随着基础计算和高速数据传输的全面和更广泛的连通性,第三方IP在这些市场上都没有享有很高的竞争地位。我们在Chromebook和笔记本电脑市场继续获得增量,预计今年WIFI将占WIFI出货总量的15%。

对于ASIC,自去年推出产品以来,机器人游戏理事会的需求一直很高。我们的交换机IC和ASIC项目将于今年年底顺利结束。预计物联网计算ASIC集团将是未来几年的主要增长动力。

联发科在智能家居市场占领导地位,占全球收入的16%。第一季度,受全球电视需求复苏的推动,智能家居同比增长42%,并连续增长5%,未来几个季度全球体育赛事(如6月的欧洲足球锦标赛和7月的东京奥运会)将拉动更多需求。

power IC占总收入的7%,较去年增长47%,主要受消费端产品和全球市场需求的高功率产品,较上季度增长3%,反映了市场的持续增长。联发科提供了全面而可靠的服务电源IC解决方案。被广泛采用。可以独立发展并助力其他业务。预计电源IC业务今年将超过10亿美元。

第二季度指引:

第二季度的收入将继续增长,主要是5G智能手机收入,手机部分营收大约在1188亿元到1275亿元之间,总营收环比增长10%到18%,同比增长76%至89%。资本金汇兑新台币28.2元兑1美元,第二季毛利增涨为45%上下1.5%,营运费用比率为23%上下2%。基于健康的市场需求和强劲的客户需求,我们拥有足够库存,产能将支持超过40%的同比营收增长。预计全年增长44%至46%。基于对业务前景的信心,董事会今天上午批准了新的股息政策,即定期现金股息支付比例为80%至85%。

此外董事会还批准了4年期现金股息计划,为提高结余效率及奖励长期股东,股东于2021年至2024年每年可获派发特别现金股利,每股新台币15元;股东亦可获派发普通现金股利。我们致力于未来的研发投入,会奖励研发人员,会寻求并购机会以进一步加强全球竞争地位。

Q&A:

Q:预计近两年智能机市场能有多少份额?

A:对于高端智能手机来说,今年大概是30亿到50亿美元。未来几年会持续增长,预计2023年会达到80亿到90亿左右。

Q:未来在细分领域的市场份额?

A:目前总体市场份额大约是45%+。高端部分刚开始,市场份额应该会有两位数增长。高端机型大约从今年第四季度和明年第一季度开始出货。

Q:未来2到3年的营业利润率?

A:前四年毛利率从30%左右提高到现在的40%以上。21Q1营收增长为44.9%,预测2021年全年为44%到46%。目前毛利率的提高主要是由整体产品、竞争力推动的。

Q:哪一个业务组或产品拥有更强的定制设计?

A:目前增长是5G普及带来的,今年5G普及率将超过5亿台。从高端到中端,包括旗舰型,我们的设计贯穿于各种机型。

Q:大部分的收益是来自于智能手机业务吗?

A:营收细分为四大类。智能家居ASIC对比去年在Q1有50%以上的增长。智能手机40%多的增长。Power IC 40%多的增长。从收入超过贡献的角度来看,智能手机当然仍然整体利润增长的重点,但就增长机会而言,四个板块多样化且平衡。

Q:智能手机增长超150%,每季度同比增长40-50%。未来增长速度能否保持?

A:预计今年可以实现40%全年增长。细分市场预计智能手机端增长超40%,其他业务增长在40%左右。

Q:公司智能家居业务是否稳定?

A:电源芯片营收将超十亿美元。智能电视、监控显示芯片等组成的智能家居业务有机会实现年化30%增长。

Q:本季度公司存在供应优势。未来如何应对竞争者?

A:手机端5G替代将拉动公司业务,公司研发投入和对高端产品投入将保持竞争力。

Q:公司手机端5G和4G业务比例?

A:预计今年出货量达14亿。约有5亿是5G。5G营收占比预计低于出货量占比,还有较大营收增长潜力。

Q:公司营收与手机业务和中国市场高度绑定。公司未来会向更多样化业务发展还是专注于消费市场?

A:公司希望平衡并多样化营收组成。正持续投资IoT、计算、智能家居等。欧美市场也正在扩张。

Q:如何看待公司与英伟达的合作?是为了切入服务器市场吗?

A:在图形端的合作主要面向PC市场。PC市场对公司计算业务意义重大。合作将使公司未来产品具备高性能内核。

Q:公司利润增加是否来源于价格升高?

A:公司利润上升主要来自于产品比例的改变。智能手机贡献了50%以上的收入与利润。

Q:公司试图重新进入手机闪存市场的原因是什么?

A:公司试图进入多样化终端市场增强竞争力,提供种类和数量符合需求的产品。研发部门在5G基带、Arm CPU、AI处理器和传统强项多媒体上均有投入。

Q:公司汽车端业务发展前景如何?是否是公司重点?

A:汽车市场是较难进入的。公司将持续投资在车用计算和网联场景。

Q:公司选择切入高功率电源SoC的原因是什么?

A:电源SoC是手机业务的重要部分。公司与关键客户的良好联系促使合作开发这项业务。今年末或明年初会对这部分业务做出预测。

Q:公司如何在未来季度保持5G业务增长以及通过多样化缓解供应紧张?

A:公司目前供应情况较为乐观,能满足多数客户对手机、IOT、计算、电源、智能家居等芯片的需求。

本文选编自“半导体风向标”,作者:丛培超、陈杭;智通财经编辑:玉景

扫码下载智通APP

扫码下载智通APP