全球群体免疫节奏下 今年H2和2022年涨价商品多为非粮食类农产品与部分金属品

本文转自微信公号“静观金融”,作者:广发宏观联席首席分析师 张静静

报告摘要

不同贸易角色国家群体免疫错位极有可能引发部分行业供需缺口。疫苗接种进度将决定各国实现群体免疫及其供需全面复苏的次序,全球群体免疫时间点或不早于2022年底。不同贸易国群体免疫先后顺序可能导致特定可贸易品产生供需缺口、引起价格波动。

我们用打分方式构建了“贸易国群体免疫时差→可贸易品供需错配→可贸易品价格涨跌”的框架。该框架主要受三因素影响:疫情与疫苗接种、进口与出口国分布、财政政策与消费结构。若商品A的主要进口国先于主要出口国实现群体免疫,窗口期内商品A就容易呈现涨价特征;若商品A的主要出口国先于主要进口国实现群体免疫,窗口期内商品A的价格就存在下跌风险。财政政策与消费结构因素方面,我们判断美国第三轮财政刺激仍将刺激商品特别是耐用品消费,但在群体免疫之后财政转移支付停止叠加服务消费报复性增长反而会使耐用品消费降温,因此我们调低了下半年及此后美国对于耐用品进口的需求;此外,非美经济体并未在上半年落地大规模财政转移支付。

“群体免疫顺序-结构供需错配”框架回测与验证。就今年上半年而言该框架推演涨价商品的有效性会显著优于推演价跌商品的有效性。首先,疫后全球流动性极为宽松;更关键的是,疫情暴发前全球总体商品库存处于低位、疫情暴发后全球总体商品库存被进一步压低,商品价格的上行风险本身就大于下行风险。基于框架可得出今年上半年价格上涨商品集中在农产品原料、工业品原料等领域,符合实际情况。

今年H2到明年底该框架或既适用于涨价分析、亦适用于价格下跌分析。与回测阶段不同,由于美联储大概率将于Q3给出明确的削减QE时间表,全球进入流动性回收阶段。尽管当前实物商品仍属于无泡沫资产,但货币政策收紧也将对可贸易品价格形成约束。未来一年可贸易品供需国群体免疫错位对相关商品价格更有可能呈现出对称影响。

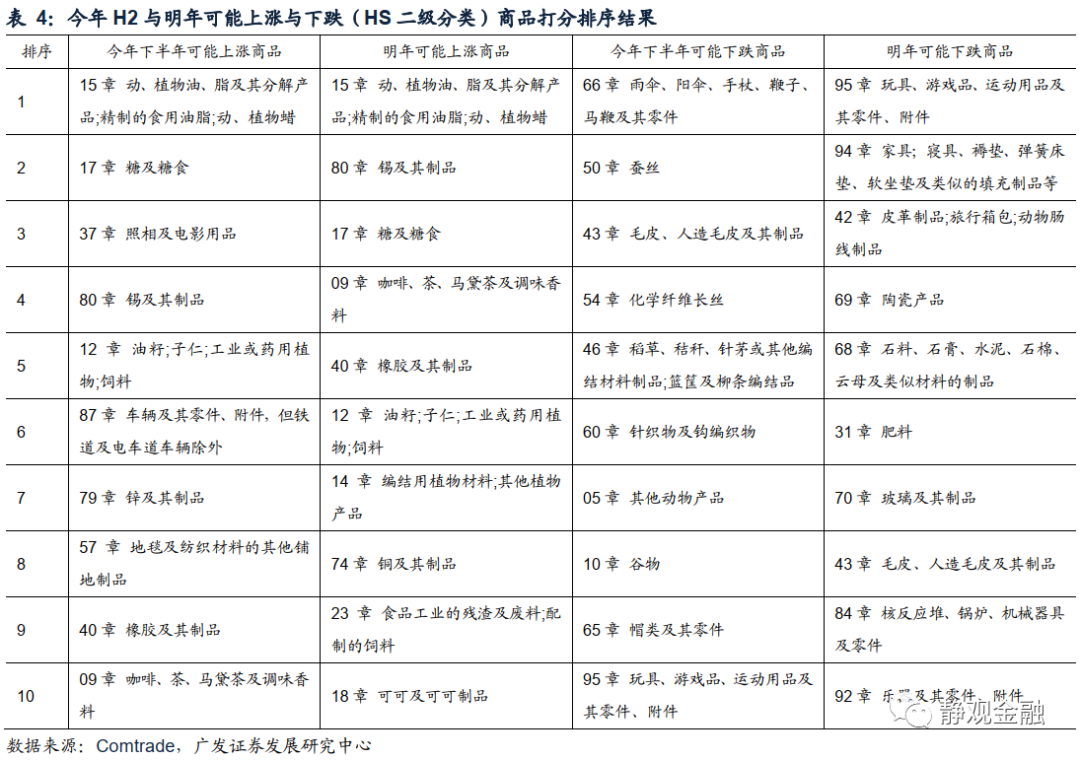

我们通过上述框架得到今年H2和2022年涨价商品多为非粮食类农产品与部分金属品;下半年降价商品多为粮食类和纺织类商品,明年降价商品多为家用、建材等耐用消费品。具体来看:(1)在今年下半年有涨价逻辑的商品有:棕榈油、糖、天然橡胶、咖啡、可可、货运汽车、锡与锡制品和锌与锌制品;(2)在明年有涨价逻辑的商品有:棕榈油、糖、天然橡胶、咖啡、可可、货运汽车和锡与锡制品;(3)在今年下半年有降价逻辑的商品有:小麦、玉米、蚕丝、纺织品;(4)在明年有降价逻辑的商品有:箱包、水泥、陶瓷产品、玻璃制品、家具和家纺。

正文

一、今明两年全球群体免疫节奏引发部分行业供需缺口

(一)全球实现群体免疫或待明年底,今明两年各国供需恢复错位

疫苗获取及接种速度极大程度地决定了群体免疫进程。根据WHO的定义,群体免疫需要有相当一部分比例人群完成疫苗接种后实现,这个比例并不确定,参考其他传染病的经验可能在80-95%之间[1]。美国传染病学专家福奇认为该比例为75-80%,并认为美国可以在今年Q3实现群体免疫[2]。总体而言,不考虑病毒变异与疫苗失灵的情况下,疫苗接种进度将决定各国实现群体免疫、供给和需求全面复苏的次序。

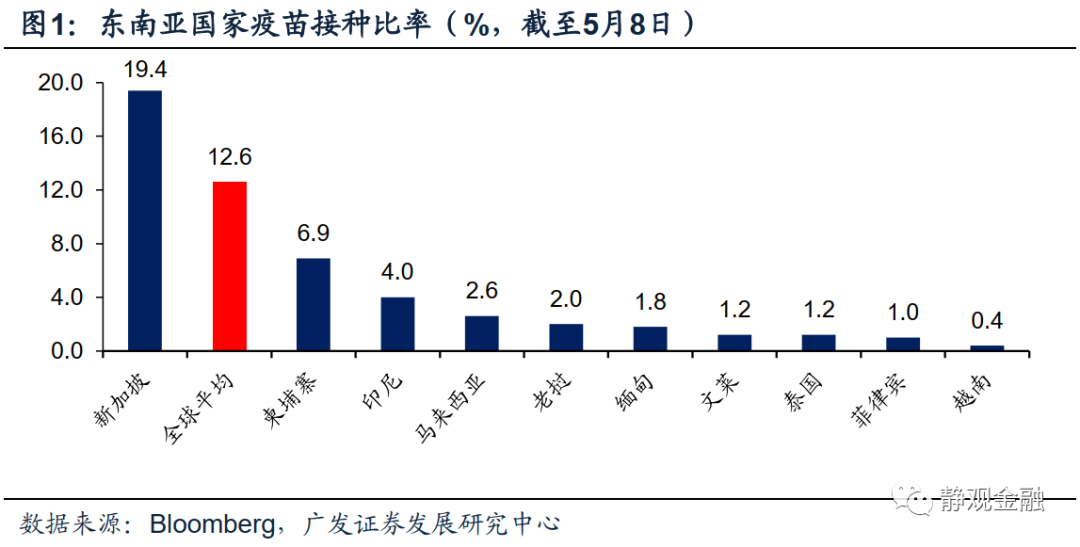

全球群体免疫时间点或不早于2022年底。全球各国疫苗接种进度不一,我们定义疫苗接种比率为疫苗接种数量除以完全接种所需疫苗接种数量,大部分新兴国家由于难以获得疫苗,疫苗接种比例低于发达国家。比较典型的是东南亚国家,仅新加坡疫苗接种比率高于全球平均水平。因此,全球实现群体免疫最终要看新兴国家何时能够完成足够疫苗接种。3月12日美国、印度、澳大利亚和日本同意在2022年底之前向东南亚国家发放10亿剂新冠疫苗[3]。由此可以推测,全球群体免疫时间点或不早于2022年底。2022年底之前全球各国将出现群体免疫错位、经济常态化错位,进而导致部分商品供需错位和商品涨价/降价的逻辑。

当然若疫苗配方被公开,则全球各国有望加速实现群体免疫。

(二)不同贸易角色国家群体免疫错位极有可能引发部分行业供需缺口

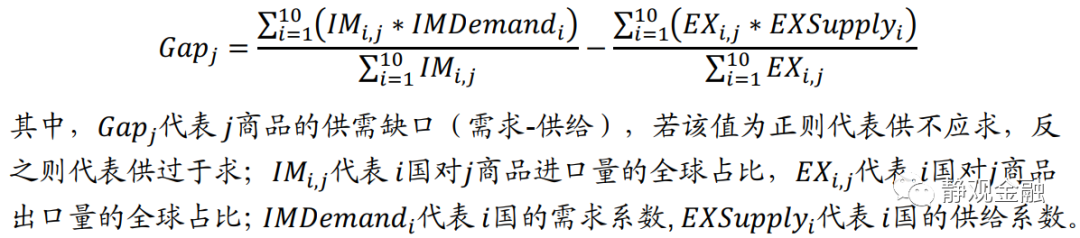

“群体免疫顺序-结构供需错配”分析框架。首先,在其他条件不变的前提下,一旦一国实现群体免疫(或疫情防控极好、确诊数极少),该国的生产供给与消费需求将恢复(接近)到疫前水平,而未实现群体免疫国家的供需结构则将在不同程度上受到疫情约束。其次,本文讨论未来2个时间维度:2021年H2和2022年,并用2021Q1情况进行检验。基于此,若商品A的主要进口国先于主要出口国实现群体免疫,窗口期内商品A就容易呈现涨价特征;若商品A的主要出口国先于主要进口国实现群体免疫,窗口期内商品A的价格就存在下跌风险。简言之,本文的框架逻辑是“贸易国群体免疫时差→商品供需错配→商品价格涨跌”。此外,我们还需关注财政政策对消费端的影响,因此该框架主要受三因素影响:疫情与疫苗接种因素、进口与出口国分布因素、财政政策与消费结构因素。

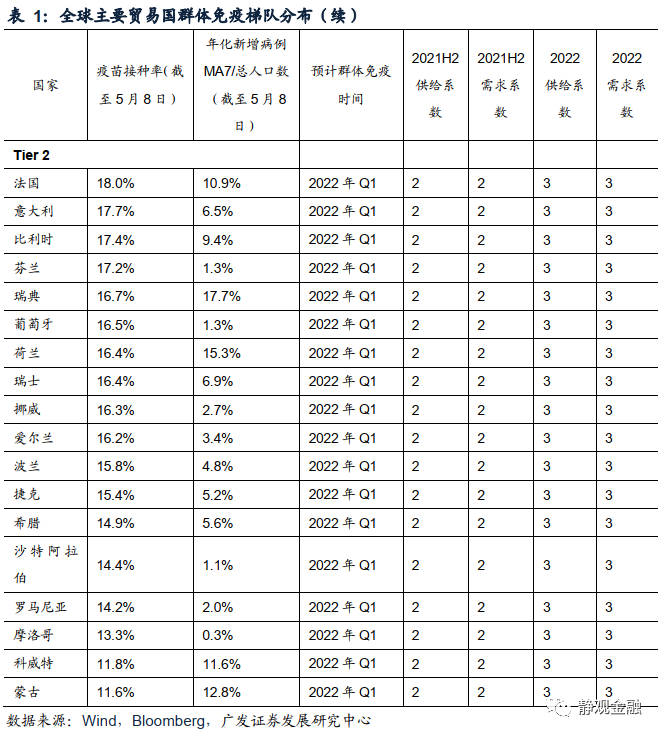

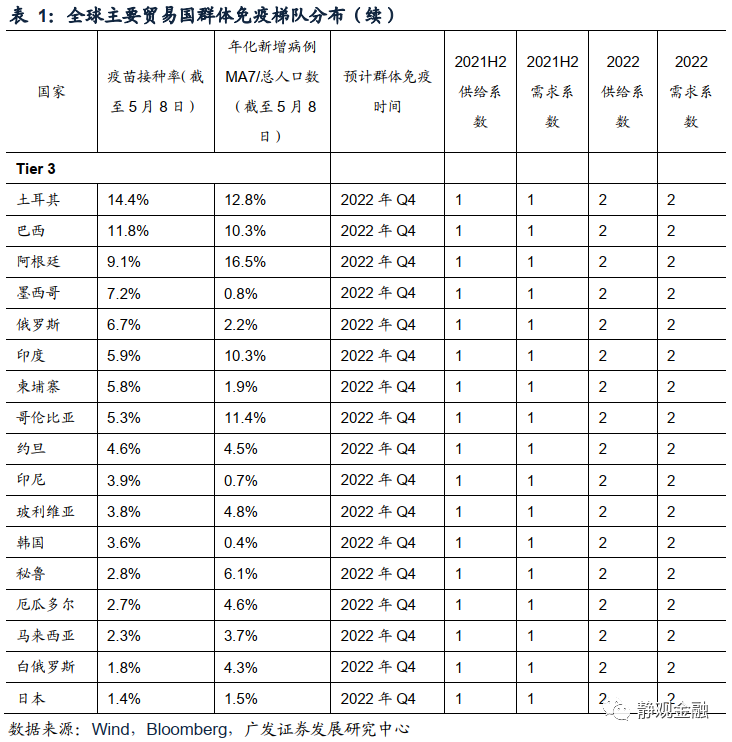

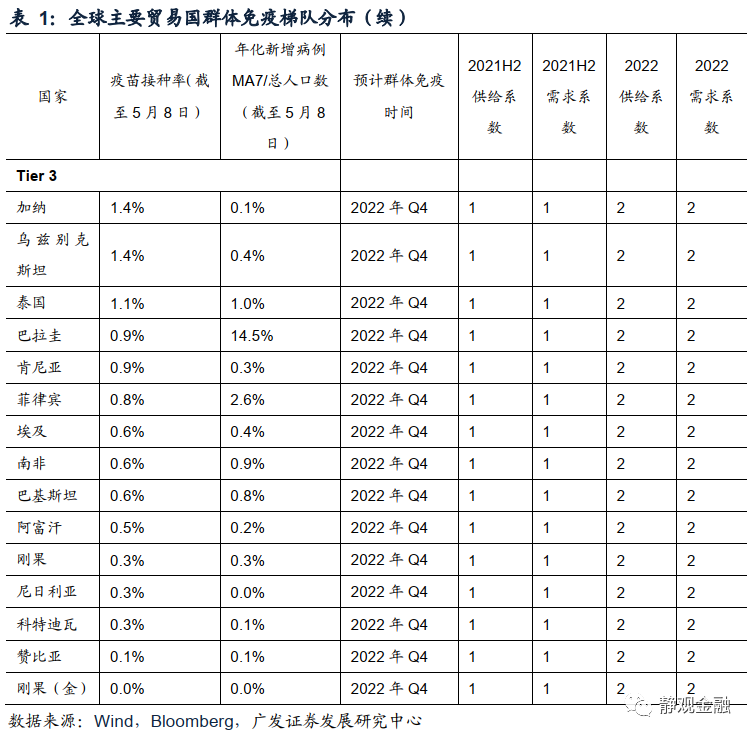

疫情与疫苗接种因素:我们选取HS二级分类下97类商品的前十大进口国与出口国,对这些国家采用2个标准判断实现群体免疫的顺序,分别是疫苗接种率和年化新增病例(MA7)/总人口数,划分为3个梯队:第1梯队国家已经或即将在今年Q3(近似)实现群体免疫,第2梯队国家将在2022年Q1(近似)实现群体免疫,第3梯队国家将在2022年Q4(近似)实现群体免疫。这里,我们定义供给系数是某国对某商品供给的能力,需求系数是某国对某商品需求的强度,两个系数越大代表供需越旺盛。我们对不同时间维度下第1、2、3梯队国家的(供给系数,需求系数)均赋予(3,3)、(2,2)、(1,1)分。

进口与出口国分布因素:我们不仅要考虑进口国与出口国疫情与疫苗接种进展,还须关注该商品10大进出口国贸易份额。我们认为商品的供需结构由两部分组成:一是供需能力,供需能力又直接受群体免疫程度影响;二是贸易份额,贸易份额则由不同国家扮演的贸易角色决定。我们给出如下公式计算某商品的供需缺口:

财政政策与消费结构因素:此外,还需考虑财政转移支付政策对于各国居民部门消费结构的影响:(1)美国在群体免疫之前财政政策较为积极,第三轮财政刺激仍将刺激商品特别是耐用品消费,但在群体免疫之后财政转移支付停止叠加服务消费报复性增长反而会使耐用品消费降温,因此我们对于耐用品进口调低了美国的需求系数;(2)除美国外发达经济体财政转移支付多发生在2020年,欧盟即将落地的“欧洲复兴计划”多涉及国家长期投资内容;新兴经济体、欧盟和日韩澳等发达经济体在一季度并无落地针对居民的财政转移支付政策,今年群体免疫前对商品需求刺激不大,因此,我们并未调高非美经济体下半年需求系数。经财政转移支付因素调整后的打分系数如下表所示。

二、“群体免疫顺序-结构供需错配”框架回测与验证

(一)框架回测方法

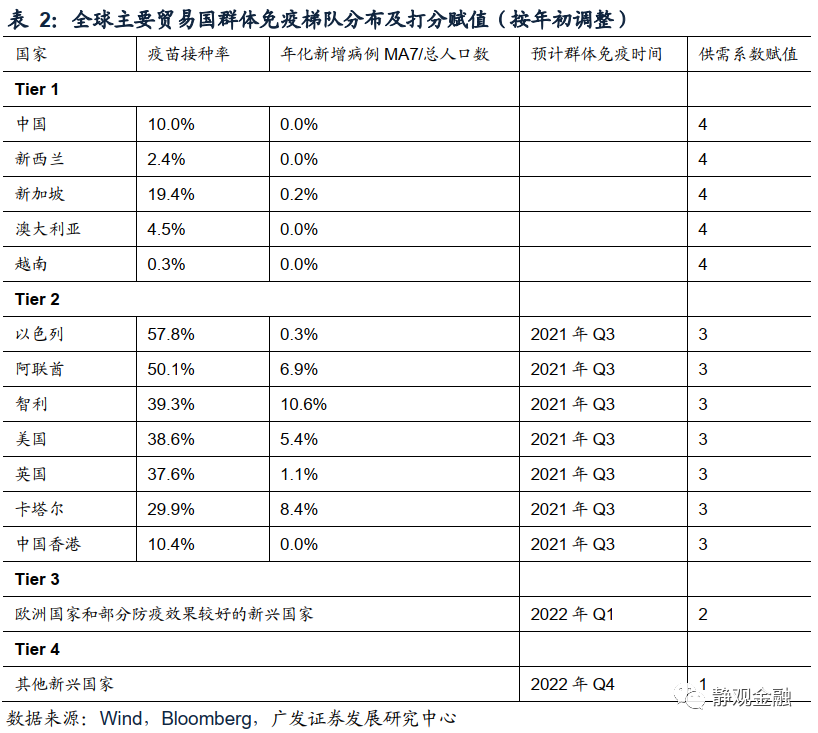

为验证框架的合理性,我们回测检验部分商品今年以来的表现。值得注意的是,站在今年年初时点,我们对群体免疫梯队划分方式有所调整:将第1梯队国家个数减少至中国、新西兰、新加坡、澳大利亚、越南5个,供需系数赋值4分;第2梯队保留以色列、阿联酋、智利、美国、英国、卡塔尔、中国香港7个国家/地区,供需系数赋值3分;第3梯队为欧洲国家和部分防疫效果较好的新兴国家,供需系数赋值2分;第4梯队为其他新兴国家,供需系数赋值1分。其余因素保持与原框架相同。

当然,就今年上半年而言该框架推演涨价商品的有效性会显著优于推演价跌商品的有效性,原因有两点:首先,疫后全球流动性极为宽松;更关键的是,疫情暴发前全球总体商品库存处于低位、疫情暴发后全球总体商品库存被进一步压低,商品价格的上行风险本身就大于下行风险。因此,我们在回测中只谈涨价逻辑。

(二)回测结果较好地印证了框架的合理性

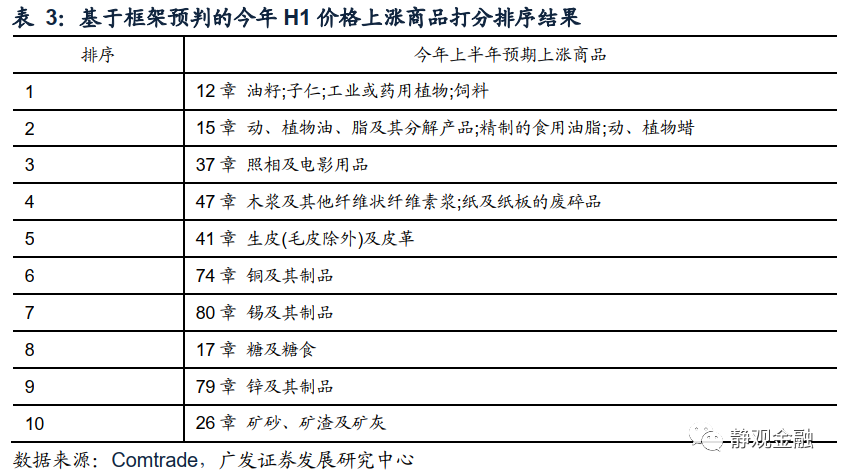

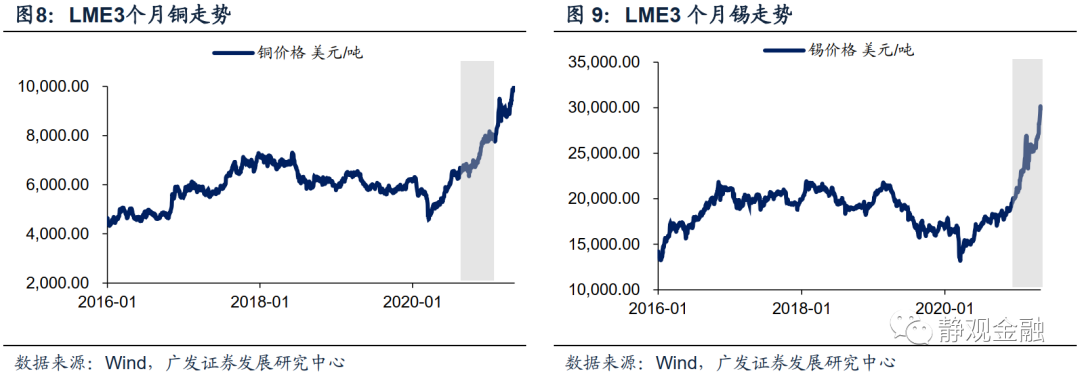

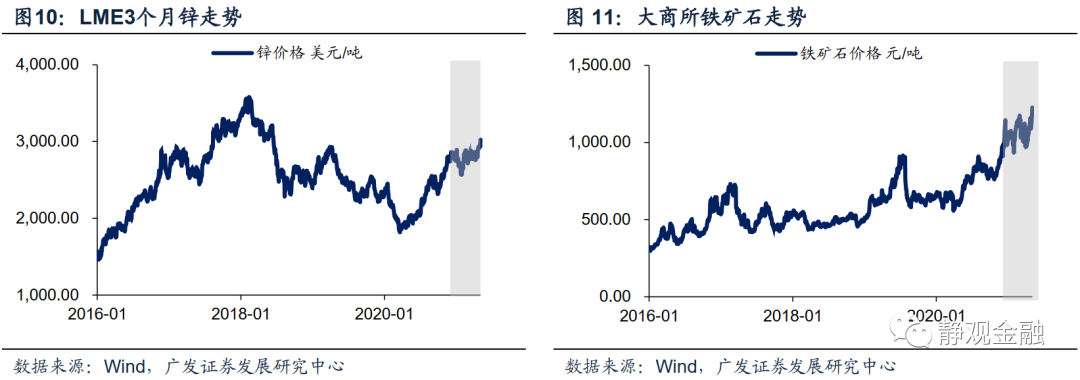

根据本文的框架,我们得到今年上半年价格上涨概率从高到低的前10类商品分别为:第12章(油籽、饲料),第15章(动植物油脂、蜡),第37章(照相及电影用品),第47章(木浆、纸),第41章(毛皮以外的生皮及皮革),第74章(铜及其制品),第80章(锡及其制品),第17章(糖及糖食),第79章(锌及其制品),第26章(矿砂、矿渣及矿灰)。

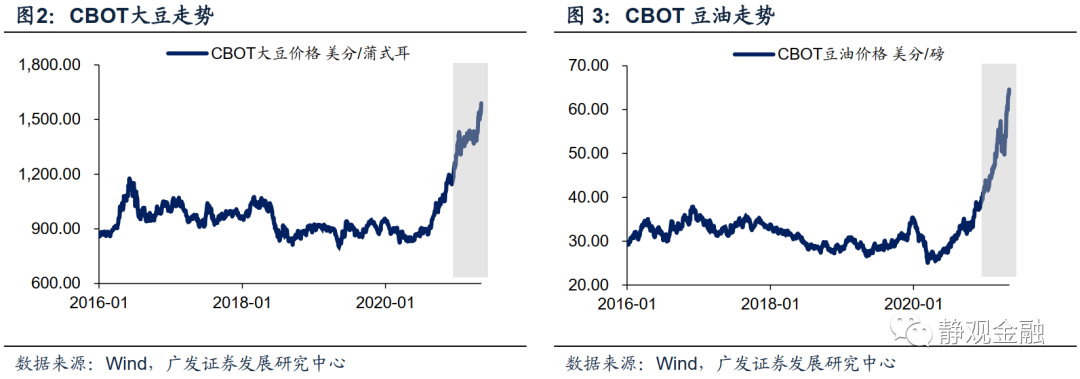

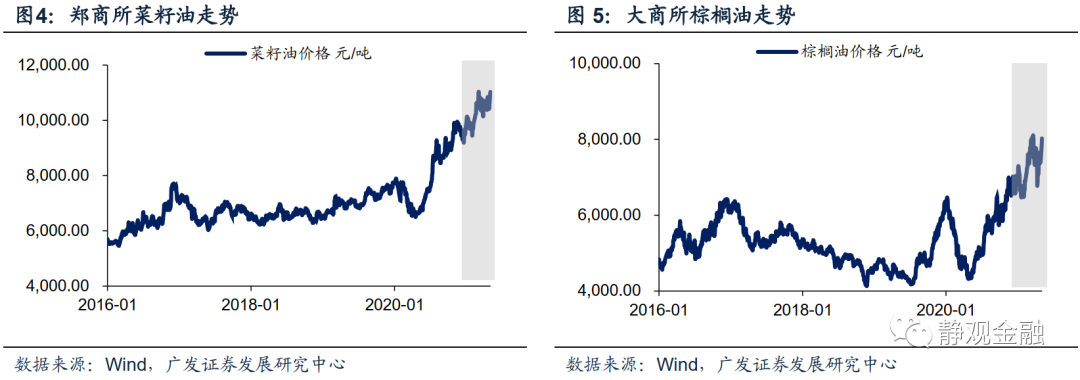

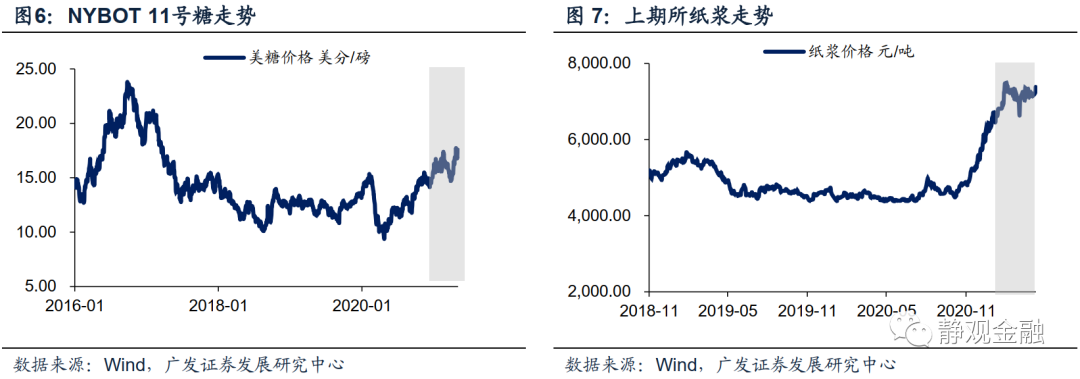

商品价格表现验证了框架的合理性。农业品原料方面,与去年年底相比,截至5月7日CBOT大豆和豆油分别上涨21.4%和51.6%,国内菜籽油和棕榈油分别上涨14.2%和15.7%,糖上涨12.7%。工业品原料方面,与去年年底相比,截至5月7日LME3个月铜、锡、锌分别上涨34.3%、46.8%和10.1%,其中铜、锡上涨动能都比较强劲,国内纸浆和铁矿石分别上涨28.5%和23.1%。结合CRB现货指数来看,与去年年底相比,截至5月7日CRB综合指数上涨22.1%,6个一级分项中涨幅中涨幅居首的便是CRB油脂指数(39.1%),CRB金属指数涨幅为27.4%。

三、今年H2和2022年行业供需缺口与涨价逻辑预判

与回测阶段不同,我们在此前的报告中多次提到美联储大概率将于Q3给出明确的削减QE时间表,全球进入流动性回收阶段。尽管由我们5月7日的报告《六大类海外资产的泡沫化程度及其前景》可知,当前实物商品(可贸易品)仍属于无泡沫资产,但货币政策收紧也将对可贸易品价格形成约束。因此,未来一年可贸易品供需国群体免疫错位对相关商品价格更有可能呈现出双向影响:也即:若商品A的主要进口国先于主要出口国实现群体免疫,窗口期内商品A就容易呈现涨价特征;若商品A的主要出口国先于主要进口国实现群体免疫,窗口期内商品A的价格就存在下跌风险。

经计算,我们得到今年H2和2022年价格上涨(或跑赢)概率以及价格下跌(或跑输)概率最高的HS行业,打分明细见附录表5。

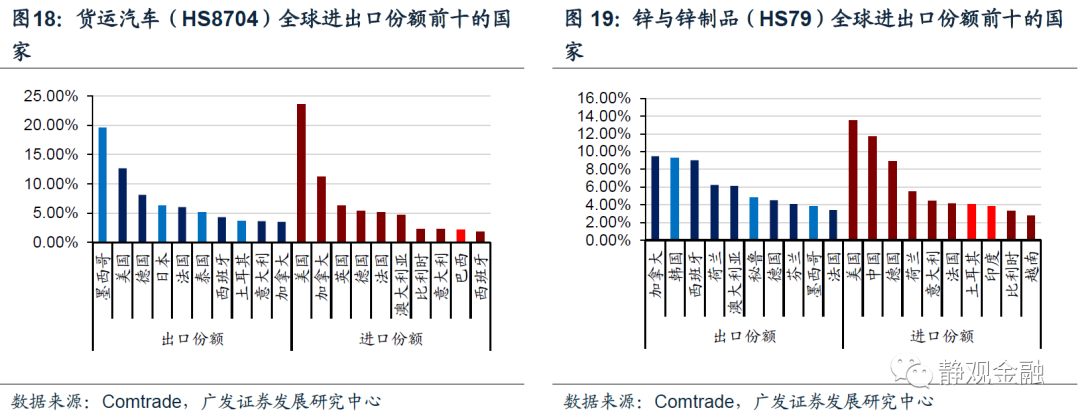

我们认为今年H2价格上涨(或跑赢)概率从高到低的前10类HS行业分别为:第15章(动植物油脂、蜡),第17章(糖及糖食),第37章(照相及电影用品),第80章(锡及其制品),第12章(油籽、饲料),第87章(车辆及其零附件,火车和电车除外),第79章(锌及其制品),第57章(地毯及纺织铺地制品),第40章(橡胶及其制品),第9章(咖啡,茶及香料)。

2022年价格上涨(或跑赢)概率从高到低的前10类行业分别为:第15章(动植物油脂、蜡),第80章(锡及其制品),第17章(糖及糖食),第9章(咖啡,茶及香料),第40章(橡胶及其制品),第12章(油籽、饲料),第14章(编结用植物材料,其他植物产品),第74章(铜及其制品),第23章(食品工业的残渣及废料),第18章(可可及其制品)。

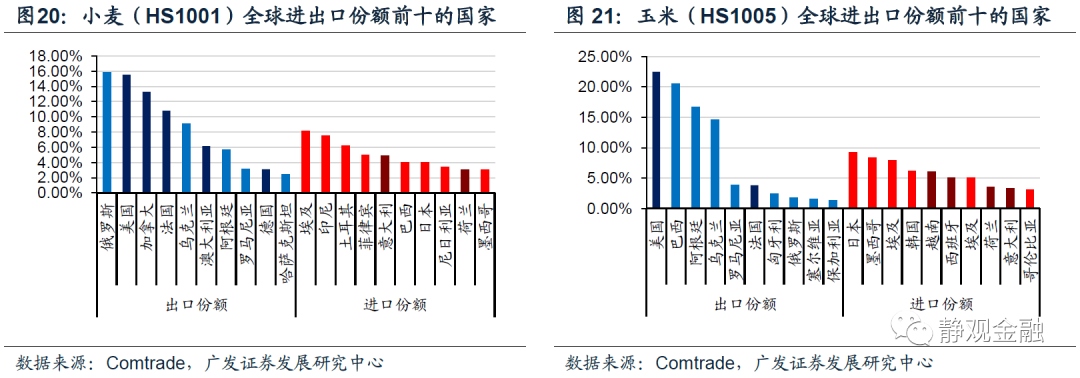

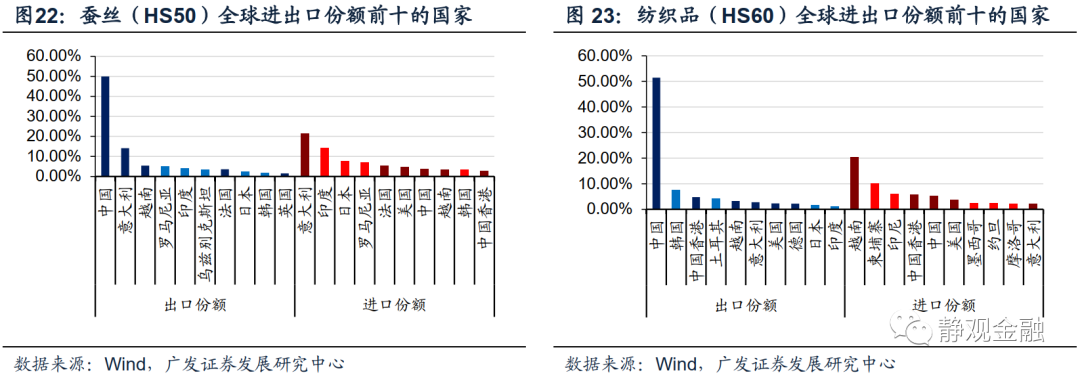

今年H2价格下跌(或跑输)概率从高到低的前10类HS行业分别为:第66章(雨伞、阳伞、手杖、鞭子、马鞭及其零件),第50章(蚕丝),第43章(毛皮、人造毛皮及其制品),第54章(化学纤维长丝),第46章(稻草、秸秆、针茅或其他编结材料制品;篮筐及柳条编结品),第60章(针织物及钩编织物),第05章(其他动物产品),第10章(谷物),第65章(帽类及其零件),第95章(玩具、游戏品、运动用品及其零件、附件)。

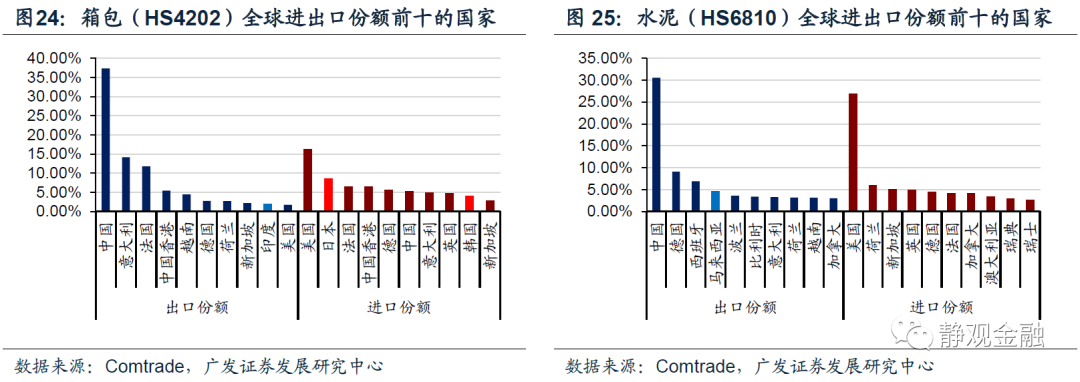

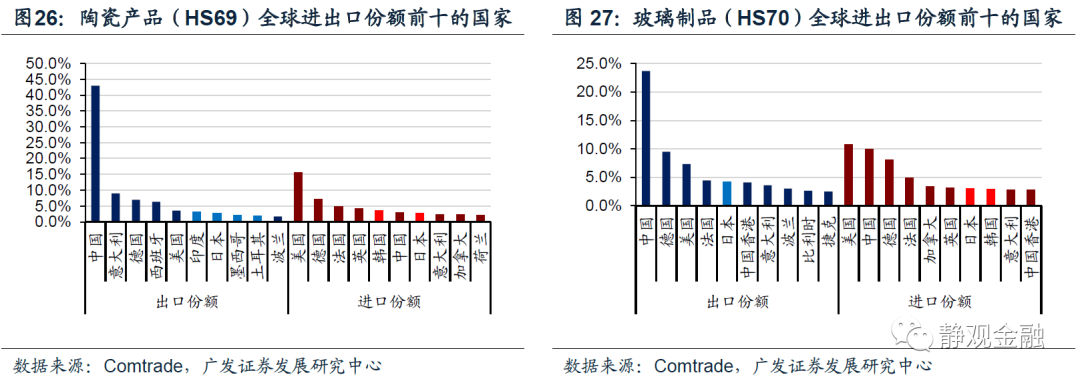

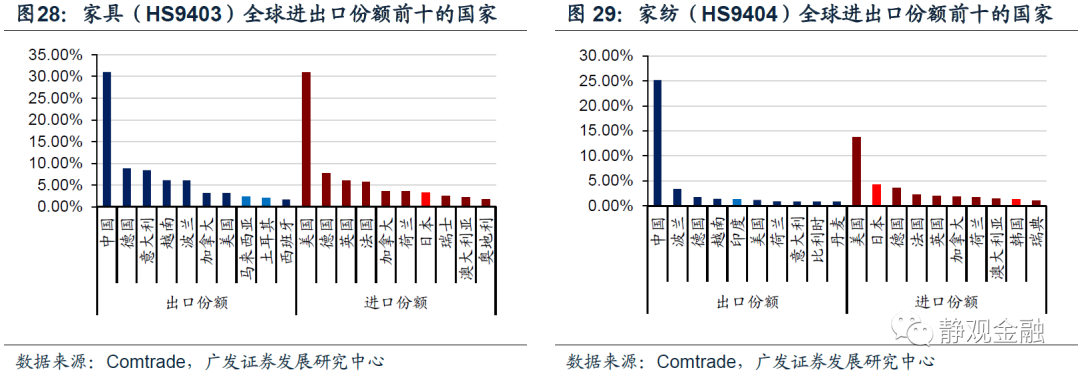

我们认为2022年价格下跌(或跑输)概率从高到低的前10类HS行业分别为:第95章(玩具、游戏品、运动用品及其零件、附件),第94章(家具;寝具、褥垫、弹簧床垫、软坐垫及类似的填充制品等),第42章(皮革制品;旅行箱包;动物肠线制品),第69章(陶瓷产品),第68章(石料、石膏、水泥、石棉、云母及类似材料的制品),第31章(肥料),第70章(玻璃及其制品),第43章(毛皮、人造毛皮及其制品),第84章(核反应堆、锅炉、机械器具及零件),第92章(乐器及其零件、附件)。

我们再将上表中的行业进一步细化,结合主要出口国和进口国疫苗接种差异或造成的供需缺口筛选出有涨价或降价逻辑的商品,我们发现,今明两年涨价(价格跑赢)商品多为非粮食类农产品与部分金属品;下半年降价(价格跑输)商品多为粮食类和纺织类商品,明年降价(价格跑输)商品多为家用、建材等耐用消费品。

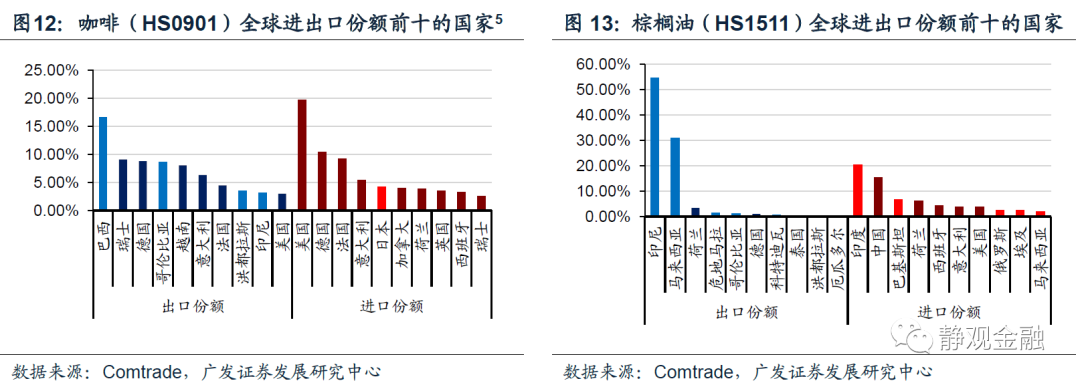

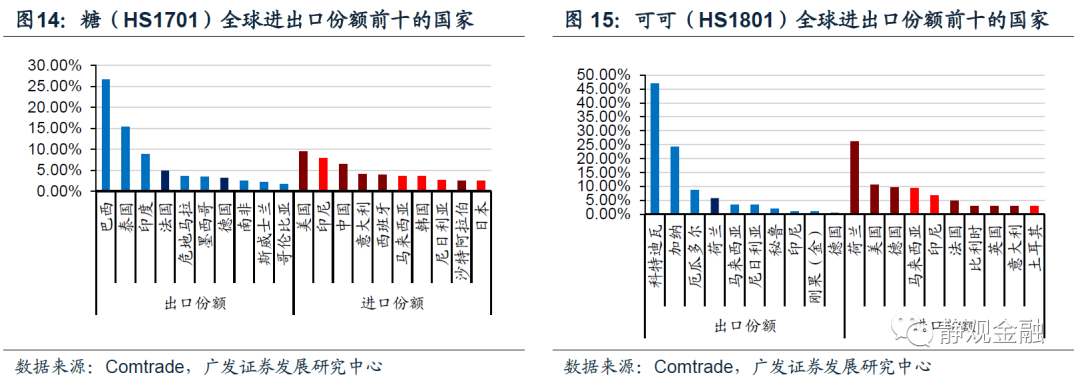

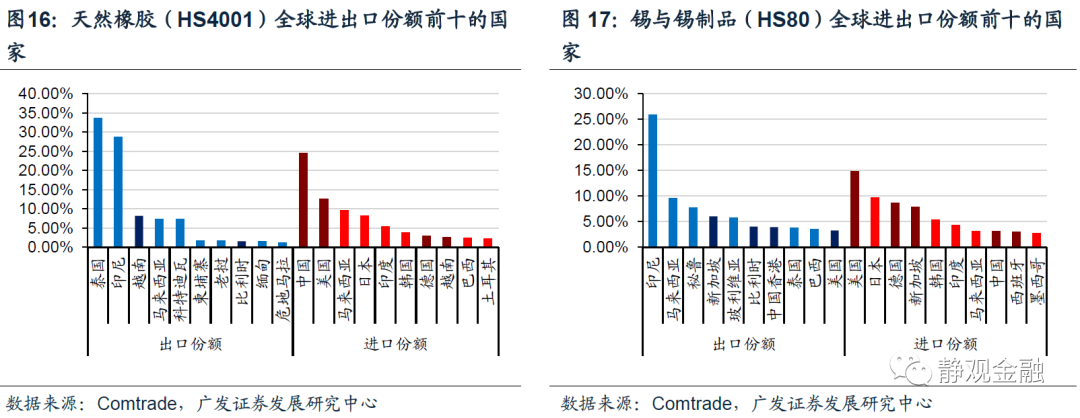

在今年下半年有涨价逻辑或者价格将明显跑赢的商品:棕榈油、糖、天然橡胶、咖啡、可可、货运汽车、锡与锡制品和锌与锌制品。除锌与锌制品外,上述商品的典型特征是主要出口国为疫苗接种进展较慢的拉美、东南亚和非洲的发展中国家,而主要进口国是疫苗接种进展较快的美国和欧盟,以及疫情控制较好的中国。锌与锌制品比较特殊,主要进口国为美国和中国,而出口国为疫苗接种进展慢于美国而快于多数新兴国家、疫情控制次于中国的加拿大和欧盟,随着加拿大和欧盟在明年初实现群体免疫,锌与锌制品的涨价逻辑或仅发生在今年下半年。

明年有涨价逻辑或者价格将明显跑赢的商品:棕榈油、糖、天然橡胶、咖啡、可可、货运汽车和锡与锡制品。如前文所述上述商品的供需矛盾体现在发展中国家与发达国家之间,供不应求导致的涨价逻辑或持续至2022年底。

今年下半年有降价逻辑或者价格将明显跑输的商品:小麦、玉米、蚕丝、纺织品。此类商品主要出口国多为发达经济体和中国,而主要进口国多为新兴市场国家,体现供过于求造成的降价逻辑。

明年有降价逻辑或者价格将明显跑输的商品:箱包、水泥、陶瓷产品、玻璃制品、家具和家纺。此类商品多为主要出口国为中国和发达经济体、主要进口国为美国的耐用品,降价逻辑体现在美国居民耐用品消费需求在群体免疫后被服务消费挤压而下滑上。

四、附录

扫码下载智通APP

扫码下载智通APP