4月美国就业数据点评:失业率与就业率双双反弹,时薪同增骤降0.3%

本文转自微信公众号“静观金融”。

报告摘要

第一,4月美国就业数据:失业率与就业参与率双双反弹,时薪同比增速骤降至0.3%。

第二,4月美国时薪同比骤降与疫后低收入服务部门从业者被排除于统计样本外导致2020年4月时薪跳升有关,未来数月美国时薪同增甚至可能转负,恢复正常须待明年。

第三,假若时薪同比增速转负会不会削弱美国通胀上行动能?疫后工资性收入对美国消费及通胀影响权重下降,预计4月核心PCE同比升破2%。

1)三轮财政转移支付背景下美国个人总收入及储蓄率大幅攀升,疫情并未削弱美国家庭部门的消费能力。

2)过去一年美国通胀的涨价因素主要体现在商品层面、服务价格对于通胀则有所掣肘。群体免疫后商品型通胀同比增幅大概率收敛,但服务型通胀同比增速将快速走高。由于核心PCE主要反映服务价格,因此群体免疫后美国核心PCE同比将进一步回升。

3)美国核心PCE同比有望于4月升破2%,但美联储也不会立即加息。一来加息前美联储需结束QE,二来服务部门尚未恢复、就业环境彻底改善前美联储紧缩节奏不会太快。

第四,由美国就业市场前景看美联储货币政策紧缩节奏:

1)基于两点标准明年Q4美国或实现充分就业,届时美联储或将引导加息预期。

2)往前推,引导加息预期前美联储应先结束QE,而从削减QE到结束QE起码需要3-4个季度,预计今年Q3美联储将提供明确的削减QE时间表。

正文

美国劳工部公布4月就业数据:失业率与就业参与率双双反弹,时薪同比增速骤降至0.3%。

5月7日美国劳工部公布4月就业数据。4月美国失业率6.1%(前值6.0%),为去年5月以来首次反弹,但就业参与率由前值61.5%升至61.7%。4月新增非农就业人数初值为26.6万人,显著低于2月(53.6万人)及3月(77.0万人)水平,但高于去年11月至今年1月。值得一提的是,4月美国私人非农时薪环比增长0.7%、但同比增速降至0.3%为历史最低。

4月美国时薪同比骤降与疫后低收入服务部门从业者被排除于统计样本外导致2020年4月时薪跳升有关,恢复正常须待明年。

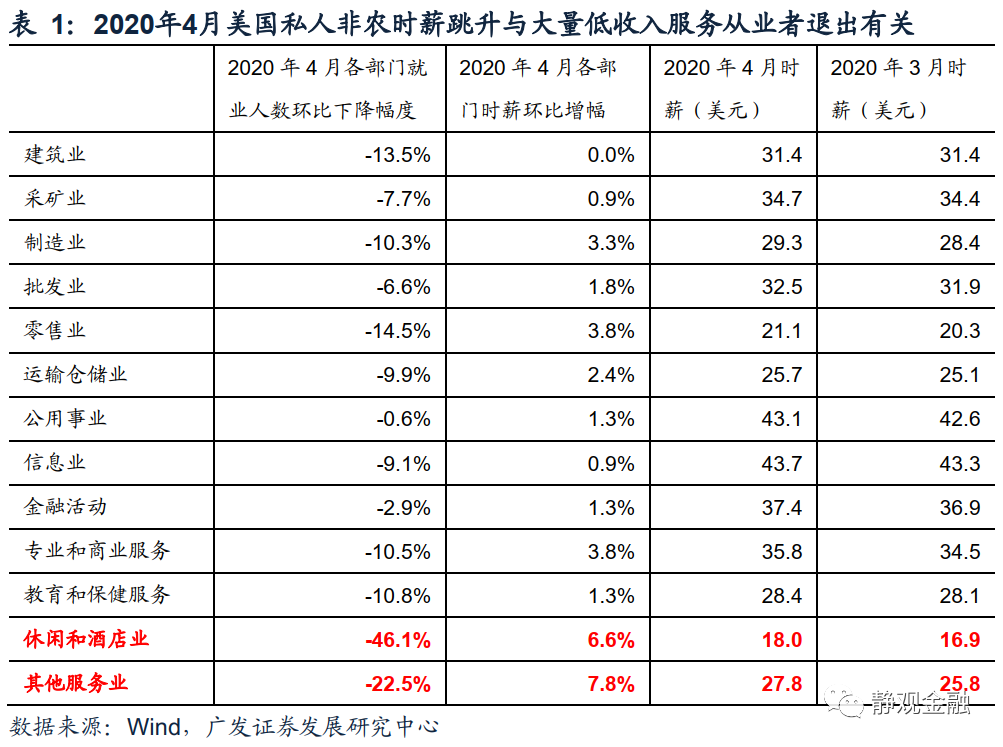

疫情冲击服务部门,低收入从业者被排除于统计样本外令2020年4月后美国时薪跳升。2008年12月美国私人非农企业员工时薪为21.94美元,到2020年3月仅涨到28.74美元,也即,每年上涨约0.6美元。但2020年4月该指标较前值跳升1.33美元至30.07美元,环比涨幅4.6%、为历史之最,同比涨幅高达8.2%、也刷新了过去40年的记录。我们认为有两个原因。

首先,防疫封城冲击最大的还是服务部门,但服务业薪资整体偏低,低收入从业者被排除统计样本后时薪均值被动抬高,由表1可知休闲酒店业对此贡献最大;二是疫后美国耐用品需求显著强于疫前,因此我们猜测结构性用工荒也对过去一年美国时薪存在积极影响。

但疫后时薪跳升为一次性动作不具持续性,去年4月以来该指标始终围绕30美元波动,高基数导致今年4月美国时薪同比增幅骤降,未来数月甚至存在转负可能。

低收入服务部门从业者退出就业市场也解释了过去一年美国失业率与时薪增速双高的异常局面。在时薪跳升的同时2020年4月美国失业率亦跳升至14.8%,为1948年以来最高。一般情况下,高失业率对应低时薪增速、高时薪增速对应低失业率。而低收入服务部门从业者被动退出就业市场也刚好解释了这一怪象。

群体免疫后美国就业市场将有序恢复,但时薪同比等数据回归正常须待明年。目前群体免疫实现前众多低收入服务部门从业者仍难以回归工作岗位,对就业数据仍有干扰。Q3美国有望实现群体免疫,随后服务部门大概率可以快速吸收就业,届时在失业率下移的过程中时薪数据可能会呈现先回落再逐渐企稳的特征。尽管群体免疫后美国就业市场将有序恢复,但受基数效应影响时薪同比回到疫前的合理水平仍需等到明年。

假若时薪同比增速转负会不会削弱美国通胀上行动能?疫后工资性收入对美国消费及通胀影响权重下降,预计4月核心PCE同比升破2%。

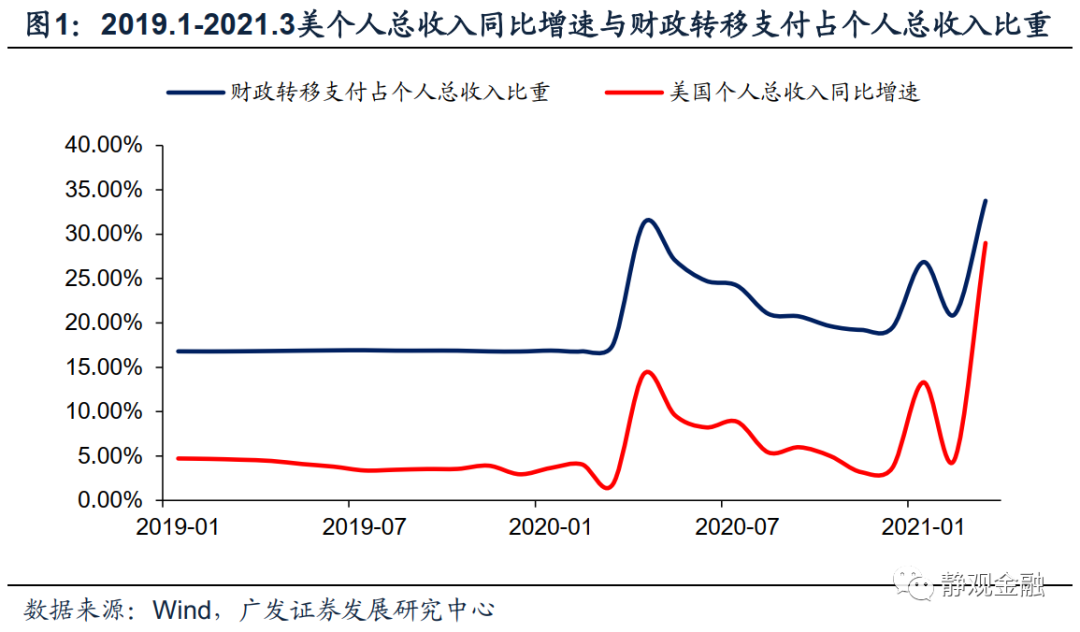

财政转移支付背景下,疫情并未削弱美国家庭部门的消费能力。理论上,通胀上行往往是时薪走高、居民部门消费能力增强的结果。但这是在没有财政转移支付等非工资性收入影响下的逻辑。

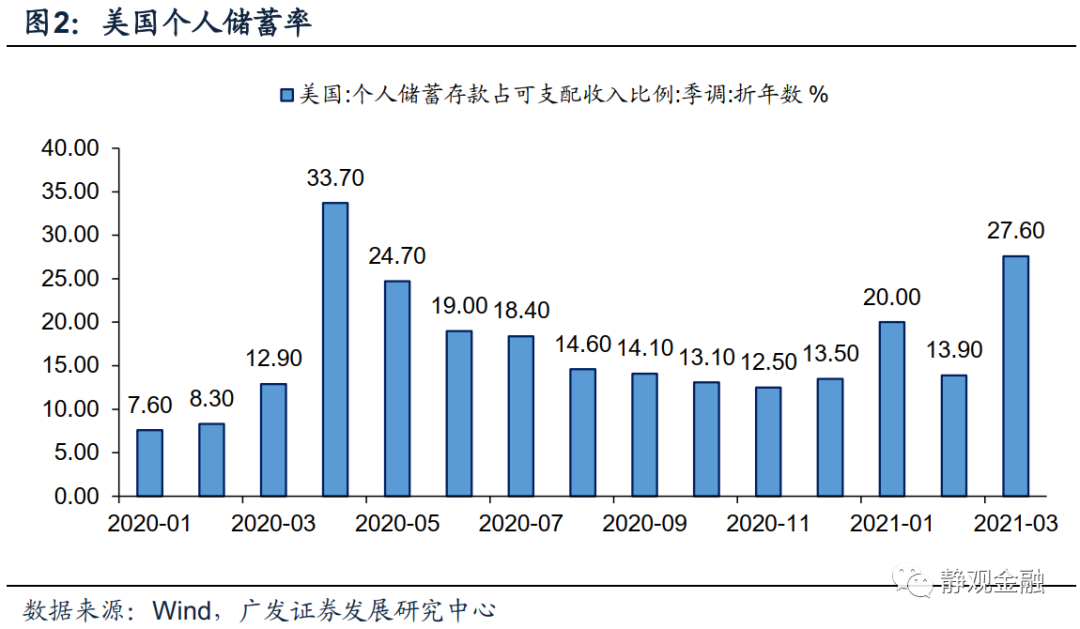

疫情暴发后,美国实施了三轮财政转移支付,财政转移支付在个人收入中的比重大幅提高的同时亦推升了美国个人储蓄率。受第三轮财政刺激提振2021年3月美个人储蓄率再度攀升至27.6%,因此即便工资性收入出现波动也暂难抑制居民消费。

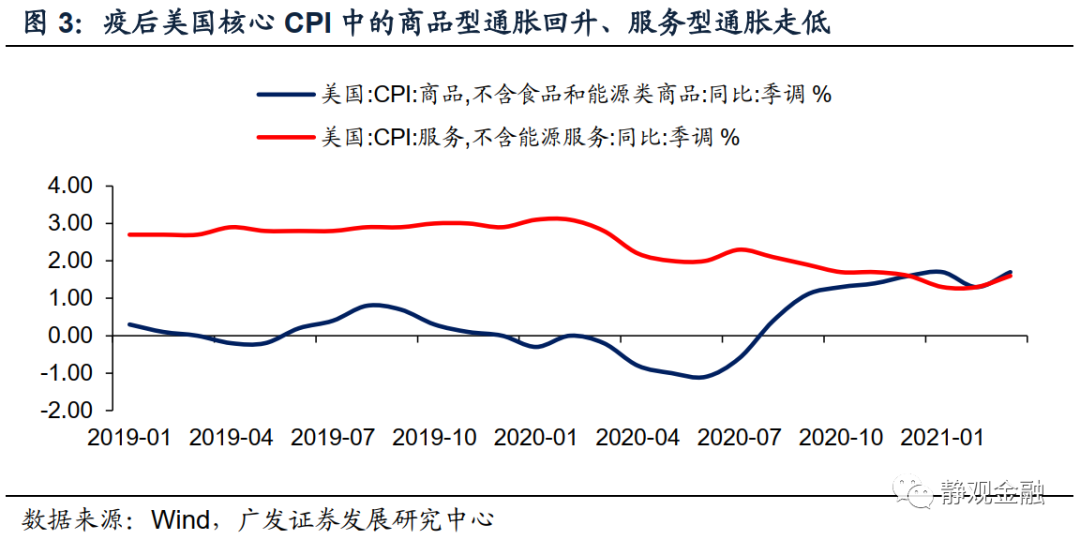

群体免疫后,服务需求与实物需求呈现跷跷板效应,核心PCE同比将进一步回升。疫情约束服务消费,因此去年Q2至今美国个人消费结构被扭曲:服务消费占比下降,耐用品消费需求陡增。如图3所示,过去一年美国通胀的涨价因素主要体现在商品层面、服务价格对于通胀则有所掣肘。群体免疫后美国大概率迎来一波报复性服务消费,加上财政转移支付力度下降,因此服务需求回升的同时、实物需求将有所回落。进而,商品型通胀同比增幅大概率收敛,但服务型通胀同比增速将快速走高。由于核心PCE主要反映服务价格,因此群体免疫后美国核心PCE同比将进一步回升。

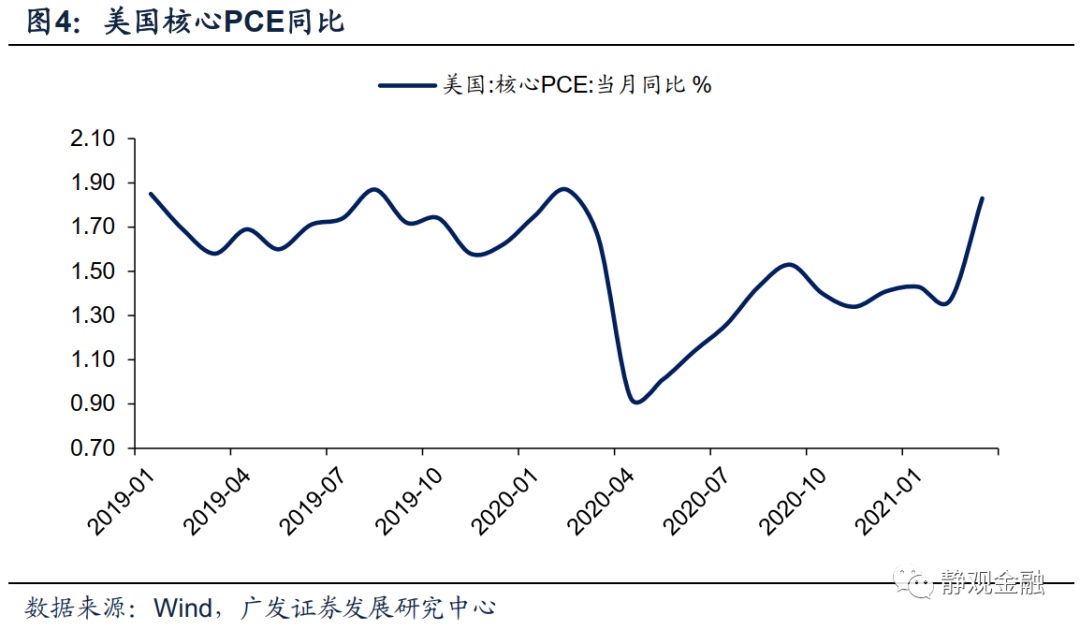

美国核心PCE同比有望于4月升破2%,但美联储也不会立即加息。如图4所示,3月美国核心CPE同比已回升至1.8%,基数效应下(去年3月核心PCE同比为1.7%,但去年4月降至0.9%)4月该指标就有望升破2%,达到美联储通胀目标。但这并不意味着美联储会立即加息:一来加息前美联储需结束QE,二来服务部门尚未恢复、就业环境彻底改善前美联储紧缩节奏不会太快。

怎么看美联储货币政策紧缩节奏?预计Q3提供明确的削减QE时间表,明年中结束QE,明年下半年引导加息预期。

明年Q4美国或实现充分就业,届时美联储或将引导加息预期。此前,现任美国财政部部长、美联储前主席耶伦提到第三轮财政刺激落地后明年美国有望实现充分就业。我们认为耶伦眼中的充分就业可能有两点标准:一是服务部门大抵恢复到疫前水平并吸收了大量就业;二是时薪同比增速重回3%上方,与2019年底到2020年初水平相当。

结合前文,群体免疫后美国时薪或将呈现先回落再逐渐企稳的特征,因此时薪同比增速回到3%上方可能要等到明年Q4附近。理论上届时美联储应引导加息预期,否则经济存在过热风险。

往前推,引导加息预期前美联储应先结束QE,而从削减QE到结束QE起码需要3-4个季度,预计今年Q3美联储将提供明确的削减QE时间表。2013-2014年美联储Taper的节奏是:2013年5月给出信号,2014年1-10月削减并结束QE。

今年1月6日公布的2020年12月议息会议纪要中美联储已经首次提到将在适当时机削减QE的问题,且近期美联储官员也在不断就此问题表达看法,因此后续Taper的预期引导时间不会太长,但为防止对市场造成冲击削减过程仍需要3-4个季度。此外,引导加息预期前美联储就应结束QE,因此倒推可知,美联储大概率将在今年Q3提供明确的削减QE时间表并在明年中期结束QE。

风险提示

(一)美国疫情变化超预期

(二)美国疫苗接种情况不及预期

(三)美联储货币政策超预期

(四)拜登政策超预期

(五)美股表现超预期

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP