中金:迈向电动智能化,汽车处理器市场迎新变革

本文转自微信公众号“中金点睛”。

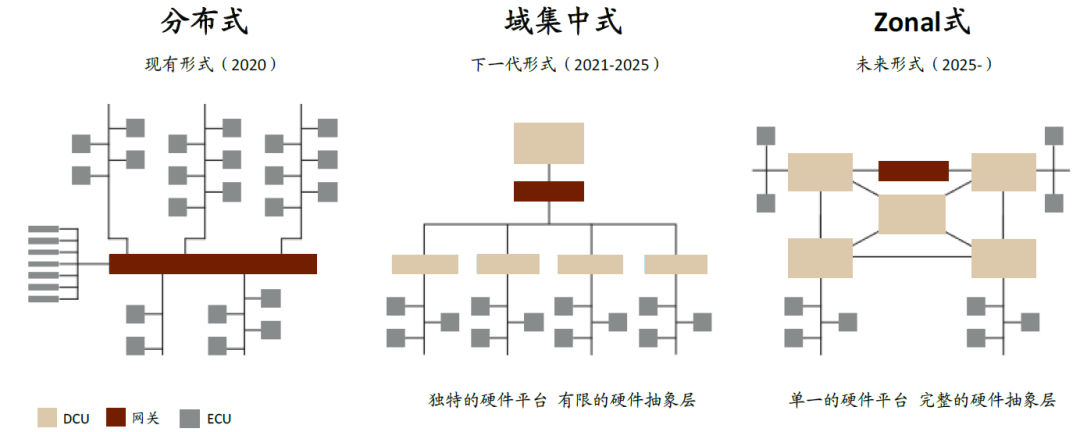

随着汽车电子系统变得愈发复杂,单车ECU数量不断上升,传统分布式电子电气架构问题凸显,车身电子开始向集中式架构发展,“域”的概念随之诞生。在经典五域(车身、底盘、ADAS、动力、信息娱乐)分类下,除信息娱乐域以外,我们认为未来车用处理器(MCU/MPU)均将迎来较大需求变革。我们看好车用处理器市场未来五年的高速成长,并建议投资者关注车用处理器相关公司的投资机会。

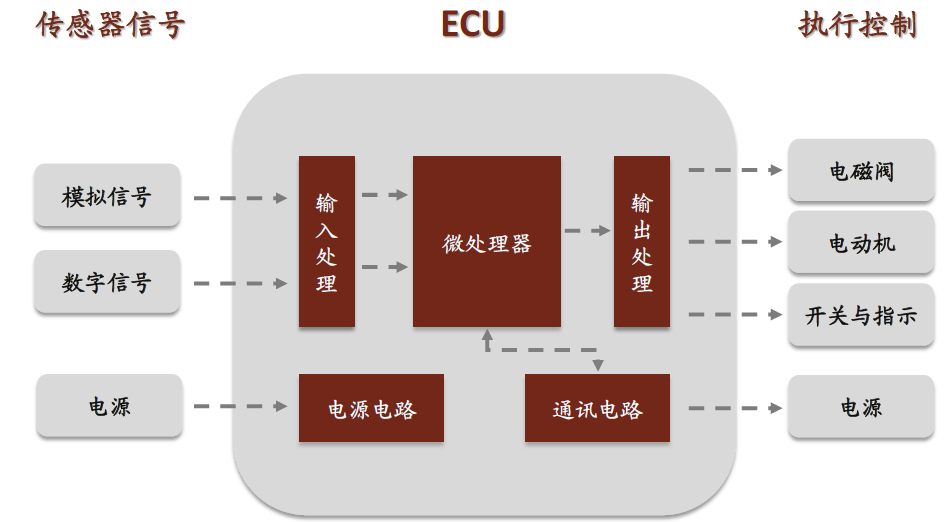

图表: ECU工作原理图

资料来源:中金公司研究部

图表:汽车电子电气架构不断演进

资料来源:Roland Berger,中金公司研究部

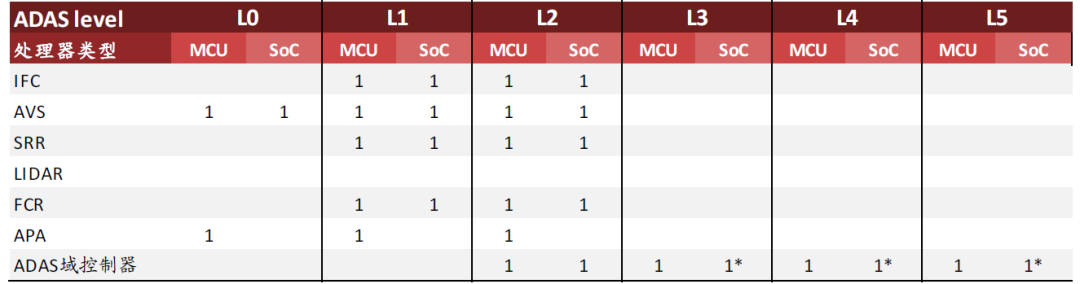

L3或将成为ADAS硬件架构分水岭,AI SoC部署将对MCU需求形成替代

从各大车厂现行方案来看,我们认为L2及以下ADAS硬件方案仍将采用传统分布式架构,传感器与处理器(MCU/MPU)在边缘硬件模块中同时存在。而ADAS系统在往更高级别演进的过程中,尽管宝马、奥迪等传统大厂仍以分布处理器“叠罗汉”方式实现L3级ADAS功能,但我们认为,考虑到更高级别ADAS需要更高算力及多传感器融合需求,分布式架构很难成为长期趋势。

我们看好特斯拉(TSLA.US)Autopilot采用的集中式架构的发展,简化ADAS硬件模块中MCU、引入域控制器并配备高算力AI SoC是未来主流方向。我们认为ADAS域有望成为2020-2025年车用处理器市场最重要的成长动能,并定量测算出2020-2025年,中国ADAS相关MCU市场规模将从1.2亿美元提升至3.3亿美元,CAGR达到22%;而ADAS相关SoC市场规模有望从2020年的12亿美元提升至2025年的41亿美元,CAGR达到28%。

图表:ADAS分级及所需功能模块一览

资料来源:盖世汽研,中金公司研究部

图表:ADAS硬件系统所需处理器结构

注:*代表集中式AI SoC,算力及价格远高于分布式产品

资料来源:SystemPlus,中金公司研究部

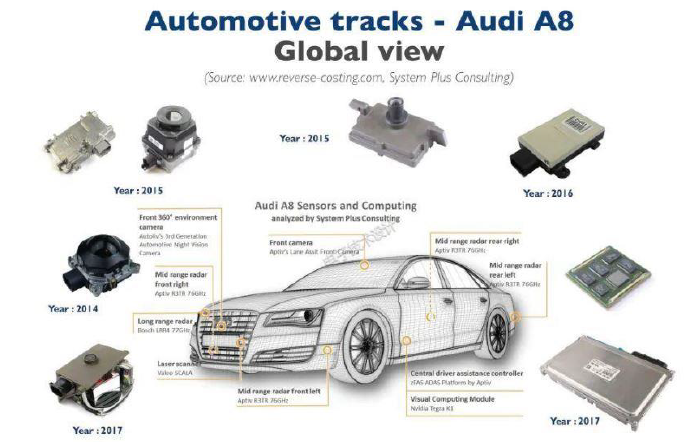

图表: 具备L3级功能的奥迪A8仍采用分布式架构

资料来源:Systemplus,宝马官网,中金公司研究部

图表: zFAS域控制器内部结构

资料来源:Systemplus,中金公司研究部

图表: Tesla Autopilot 1.0仍然采用分布式架构

资料来源:GeekCar,中金公司研究部

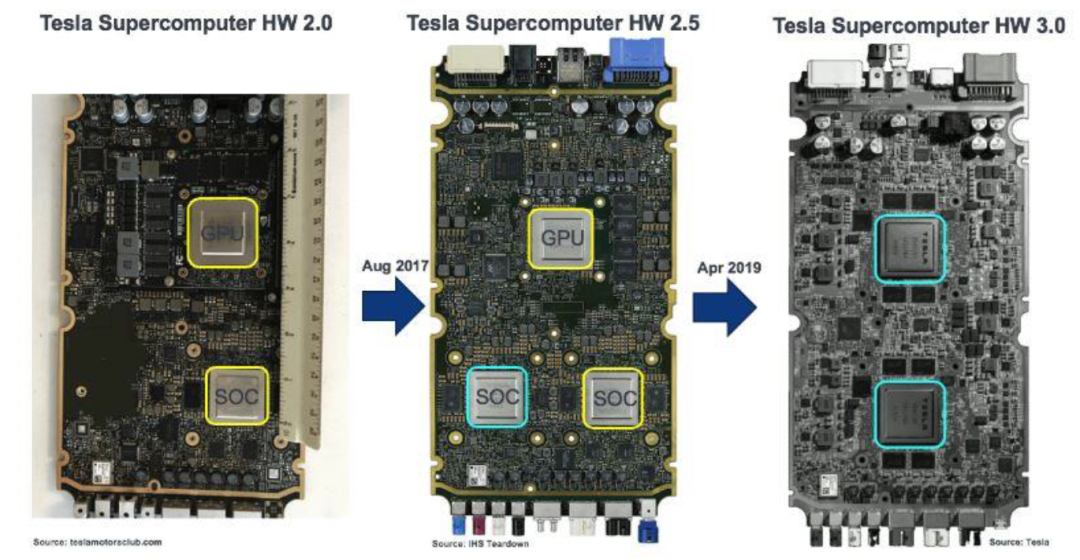

图表: Tesla自动驾驶平台迭代

资料来源:Amkor,Omdia,特斯拉官网,中金公司研究部

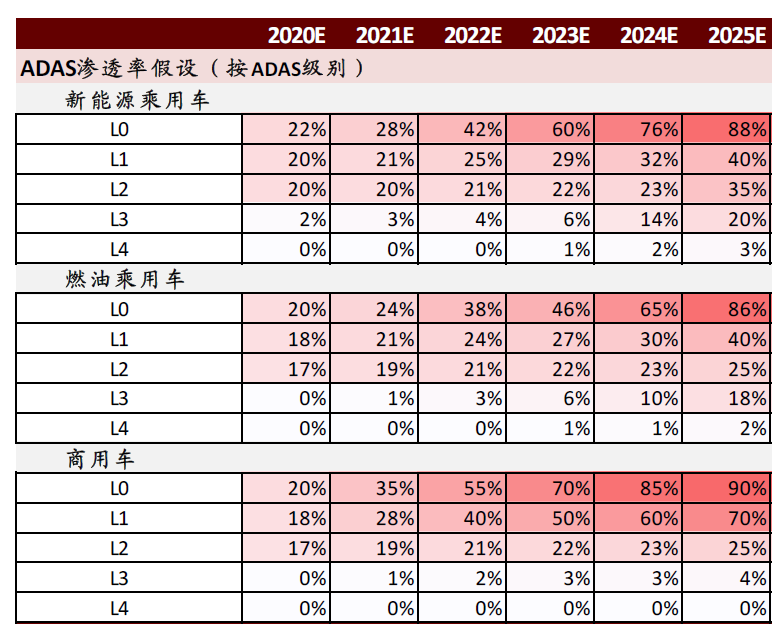

图表: ADAS渗透率假设

资料来源:工信部官网,中金公司研究部

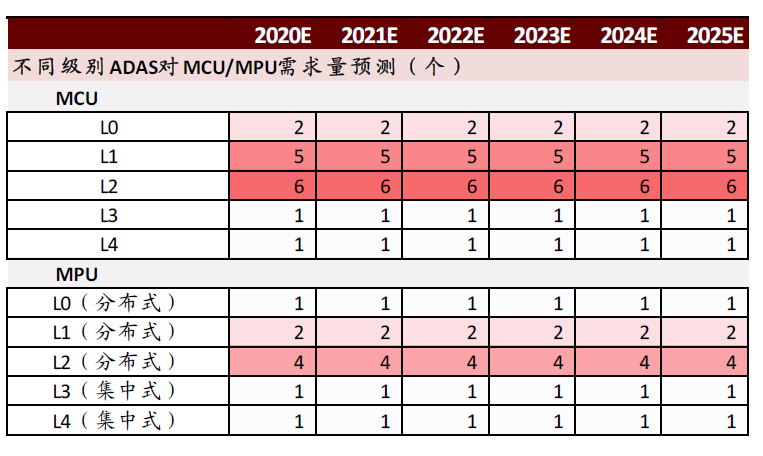

图表: 不同级别ADAS对MCU/MPU需求量假设

资料来源:工信部官网,中金公司研究部

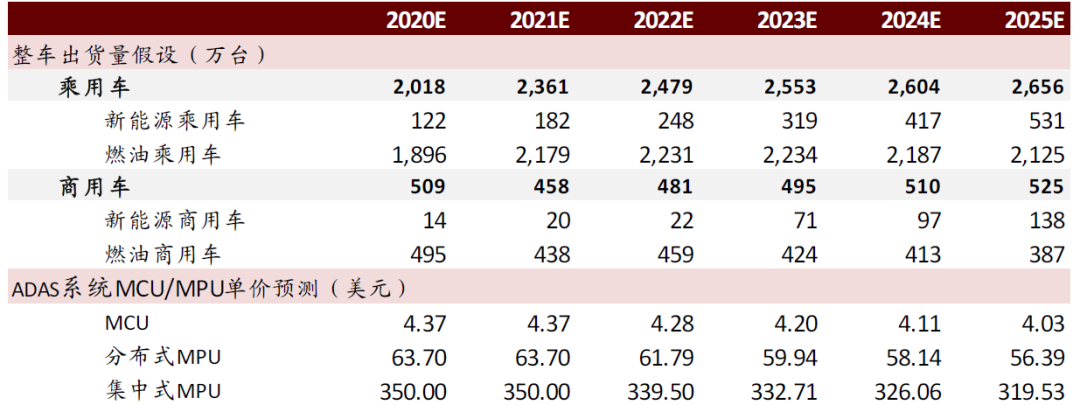

图表: 整车出货量及ADAS系统处理器单价假设

资料来源:贸泽电子,中金公司研究部

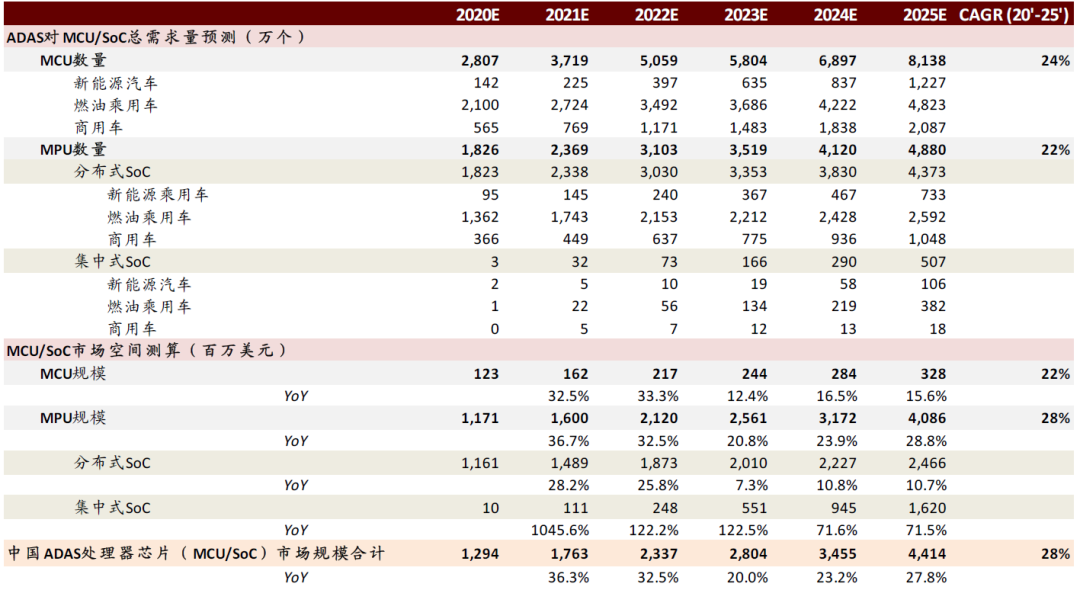

图表: 中国车用ADAS处理器市场规模测算

资料来源:中金公司研究部

出于安全冗余考量,ECU融合并不会带来车身及底盘相关MCU需求下滑

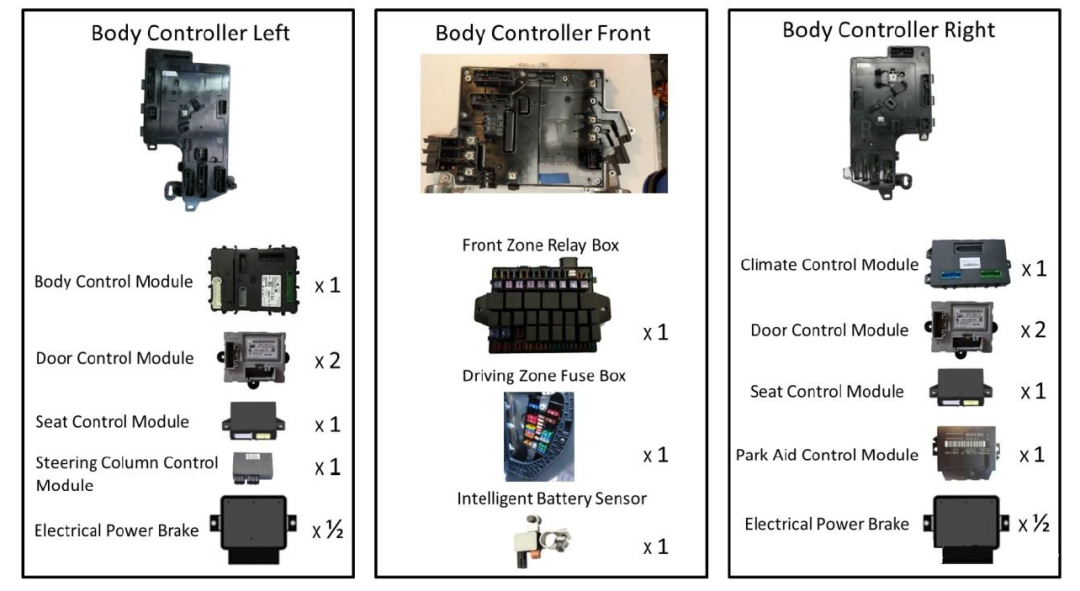

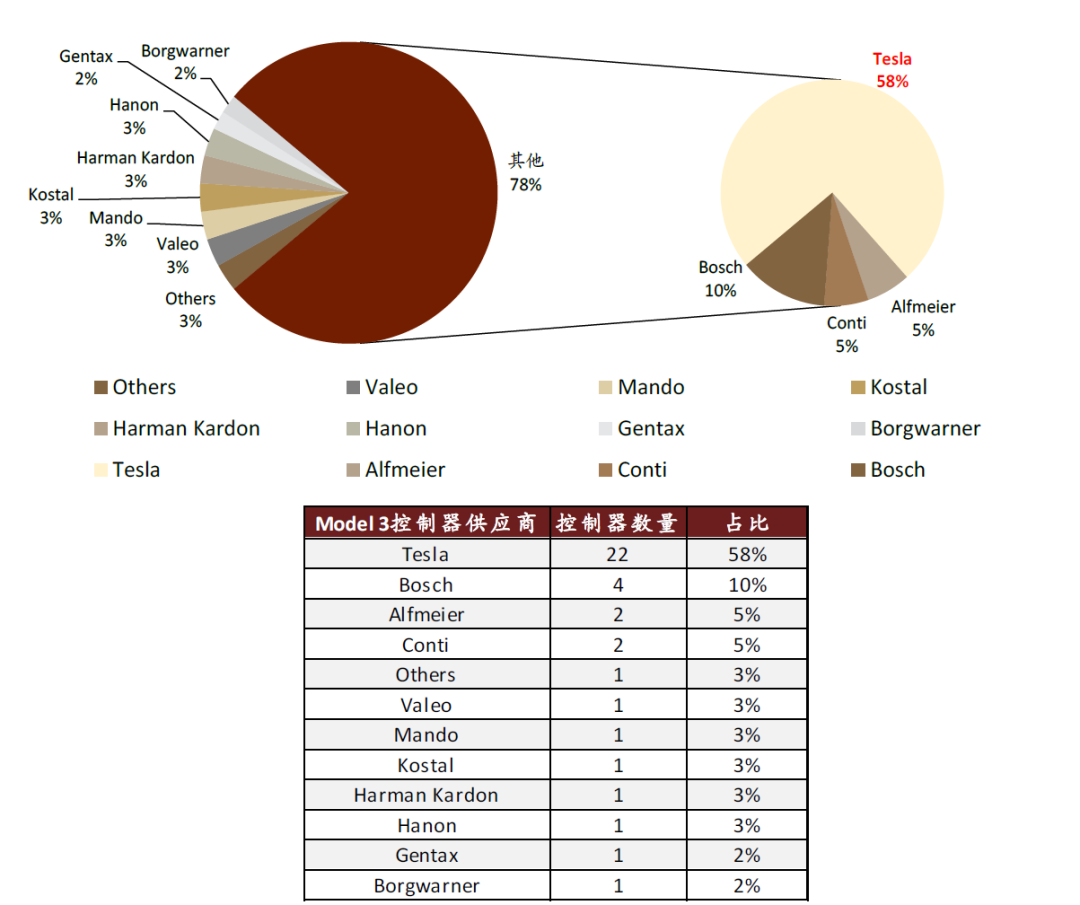

以Tesla Model 3的电子电气架构为例,我们发现相比传统形式架构,其最大的差异在于采用了高度集中化的三个车身控制器(前、左、右)来融合车身、底盘两域的功能,ECU数量由14个简化为3个,但每个ECU中包含3-4个MCU。

我们认为,除极个别基础功能MCU(如车门车窗)有望在集中式架构下会发生融合,出于安全冗余的考虑,ECU融合并不会带来车身及底盘相关MCU数量的降低,但会将部分MCU的功能弱化,仅保留执行层面的功能,运算将统一交由更高级别的控制器来处理。

图表: Tesla Model 3车身控制器呈现高度集中化

资料来源:Insideevs.com,中金公司研究部

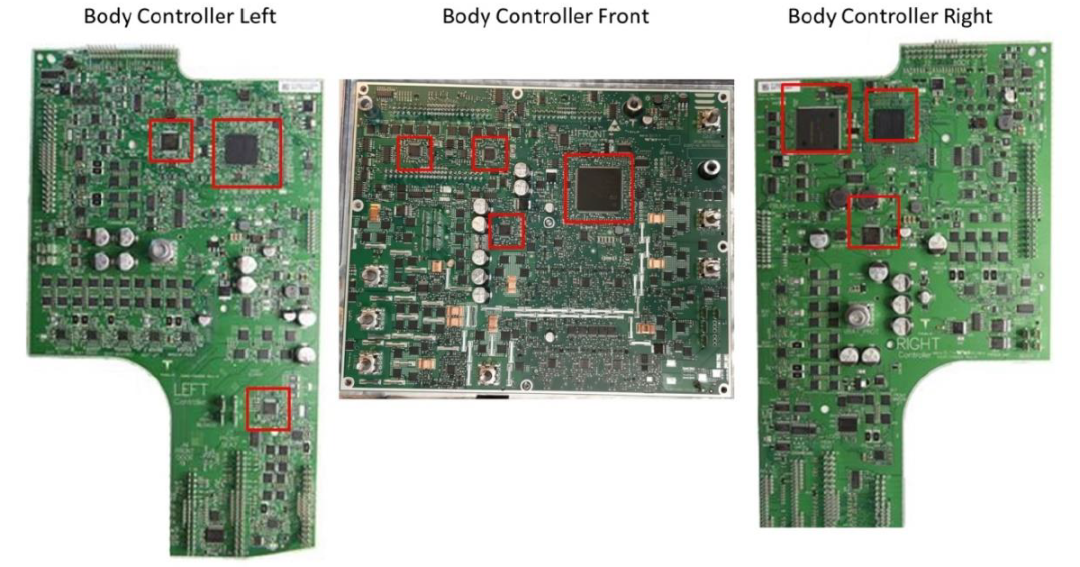

图表: Tesla Model 3三个车身控制器电路板结构(标红部分为MCU)

资料来源:Insideevs.com,中金公司研究部

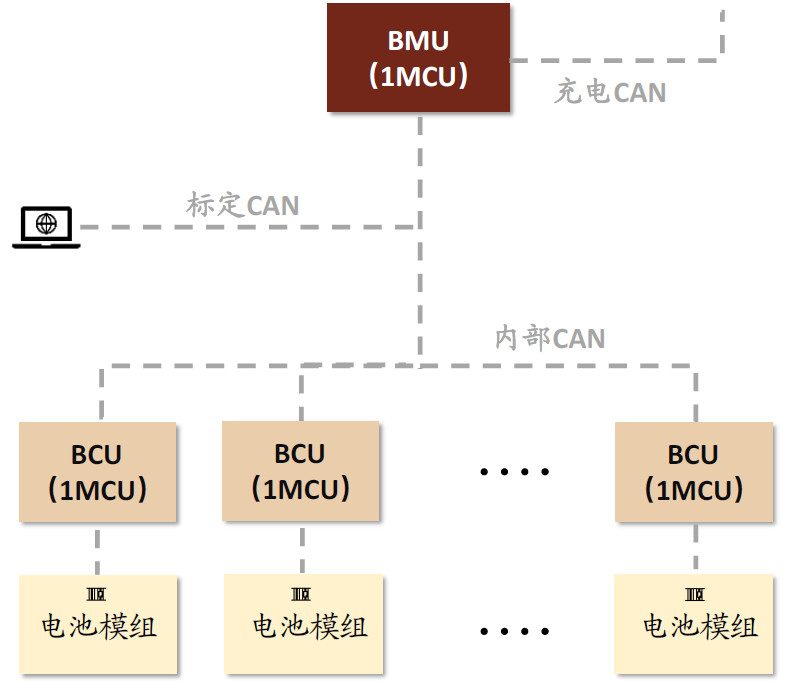

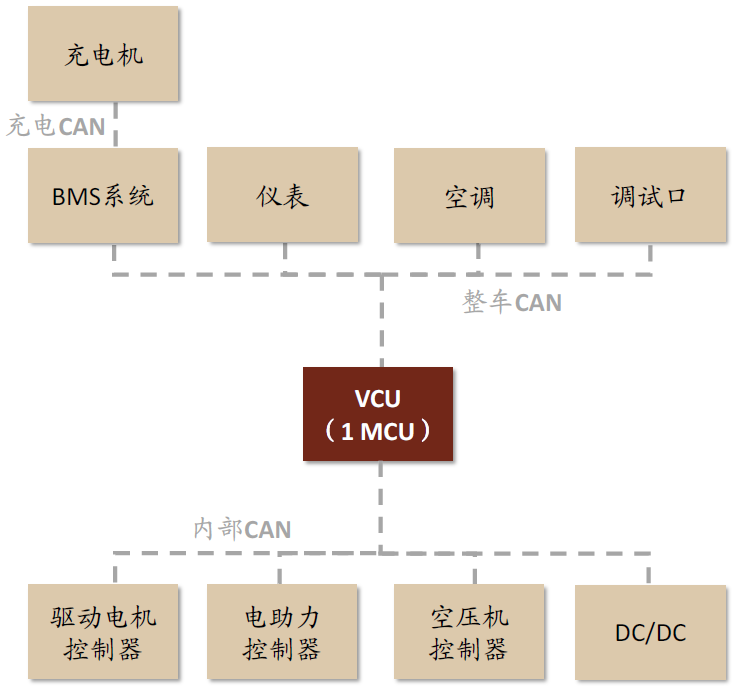

汽车电动化带来MCU增量需求,BMS/VCU驱动车用处理器市场增长

我们认为,集中式电子电气架构本身并不会迎来汽车动力相关处理器硬件结构变化,而真正引起变化的是驱动形式由燃油转化为电机带来。

一方面,电动车相比燃油车增加了BMS(电池管理系统)及VCU(整车控制器)系统,单车MCU用量增加5颗甚至更多(BMS:典型方案1主4从,VCU:1主),单车价值增加超过45美元,电动化带来动力相关车用处理器市场增长;而另一方面,电机控制器/减速机控制器MCU是对燃油车引擎/变速箱控制器的存量替代。

图表: BMS架构图

资料来源:TI官网,中金公司研究部

图表: 整车控制器架构图

资料来源:中金公司研究部

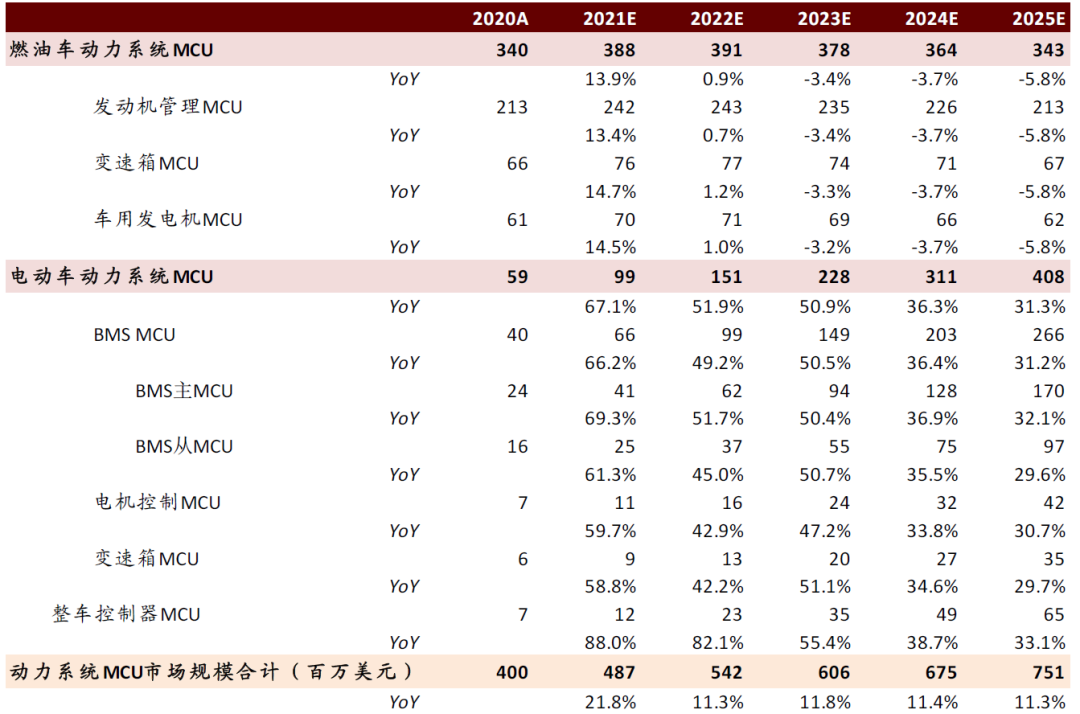

图表: 动力部分MCU市场空间测算(单位均为百万美元)

资料来源:Insideevs.com,中金公司研究部

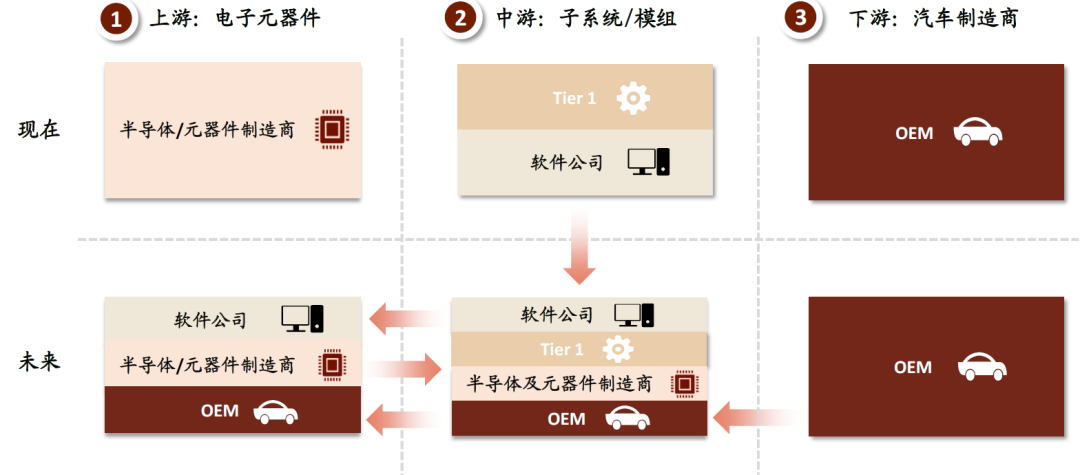

MCU进口替代,AI SoC弯道超车

我们预计2025年中国车用MCU市场将快速成长至41亿美元,但仍将服从传统Tier-2->Tier-1>车企的供应链模式。

由于车身、底盘等域中的MCU在集中式架构下仅用于执行,功能被大大简化,我们认为这将为本土厂商带来更大的商业机会;而对要求较高的L1-L2 ADAS、BMS、VCU等场景用MCU来说,我们对其短期国产替代维持谨慎。

在AI SoC方面,我们认为集中式架构打破了汽车半导体的固有供应链,尽管目前市场受Nvidia等企业垄断,但在海外芯片生态开放有限、价格高昂、沟通时效性较弱及国内华为等大厂加速入局的背景下,本土AI SoC芯片供应商的弯道超车机会不应被低估。

图表: 车用AI SoC芯片将成为实现高级别ADAS的重要支撑

资料来源:Roland Berger,中金公司研究部

图表: Tesla Model 3中大面积使用自研控制器,传统Tier-1占比大幅降低

资料来源:Oktesla.cn,中金公司研究部

图表: 未来汽车供应链会发生改变,Tier-1厂商生存空间受到挤压

资料来源:Roland Berger,中金公司研究部

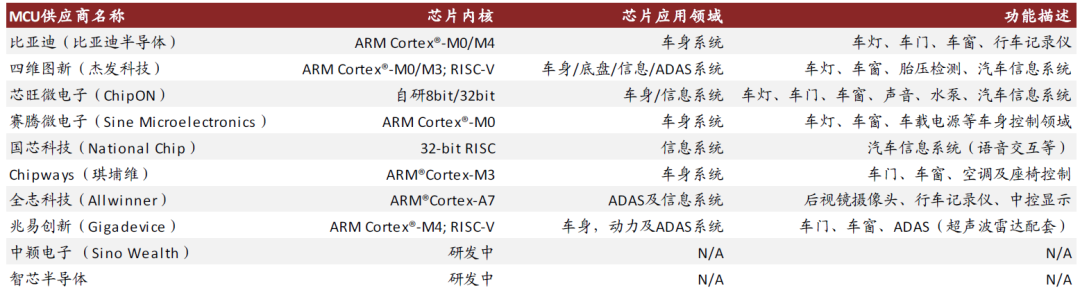

图表: 中国车用MCU企业一览

资料来源:公司官网,中金公司研究部

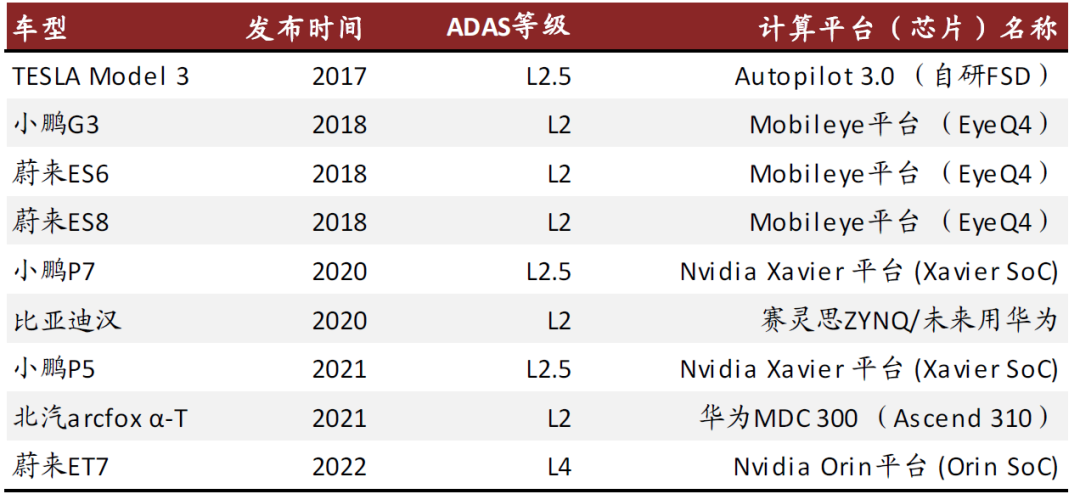

图表: 目前ADAS较领先的解决方案基本基于Nvidia/Mobileye,而Tesla采用自研芯片自有平台

资料来源:各公司官网,中金公司研究部

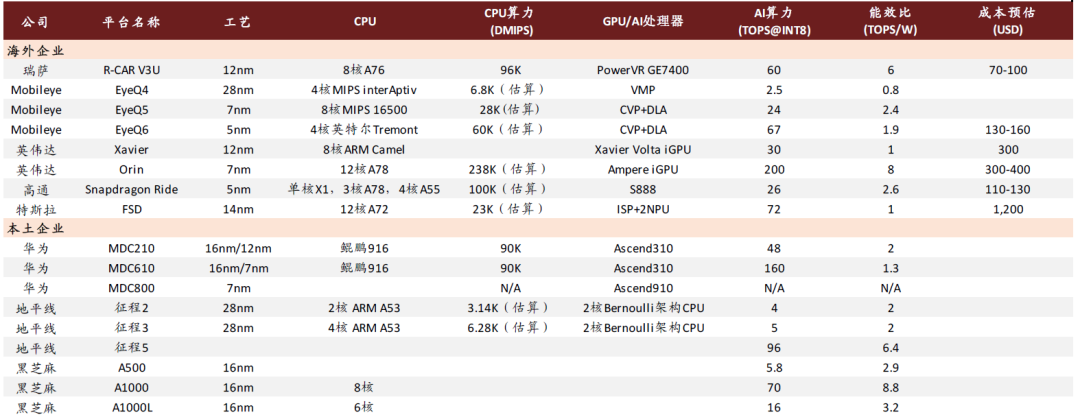

图表: 车用AI SoC:海外企业 vs. 本土企业

资料来源:各公司官网,中金公司研究部

风险

汽车电动化、智能化及网联化发展不及预期。

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP