西南证券:医药行业Q1业绩复苏回暖,看好CXO、疫苗、创新器械和服务等高景气板块

本文来自微信公众号“向阳论医谈药”,作者:杜向阳。

核心观点

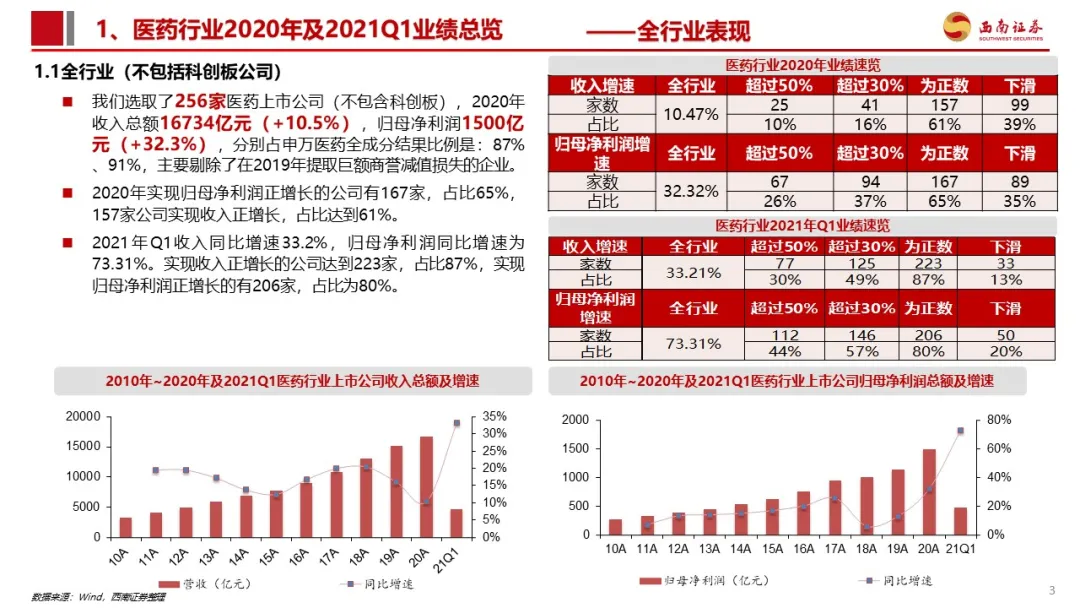

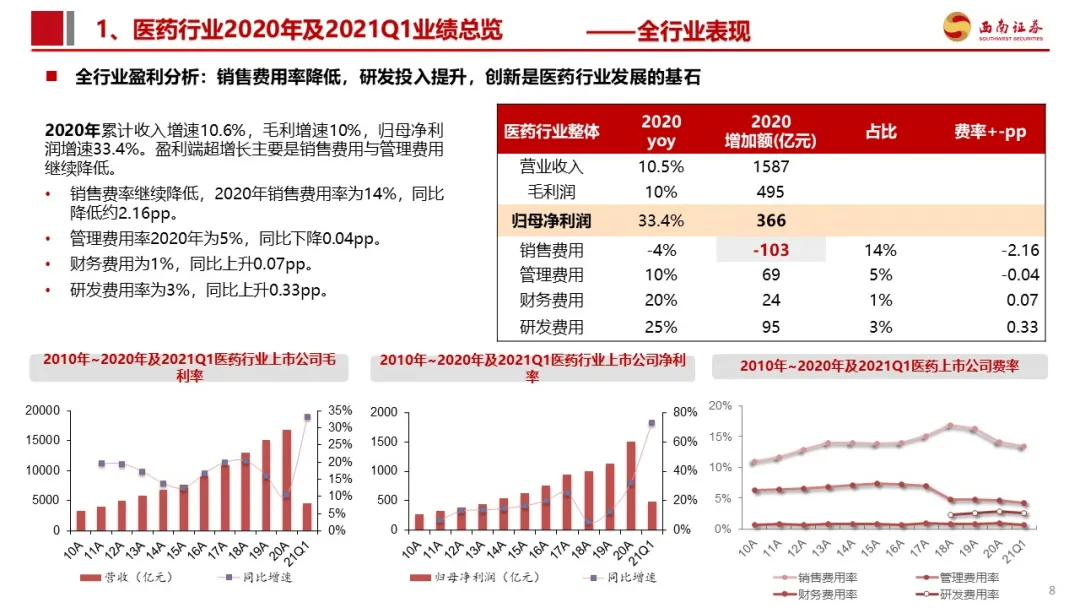

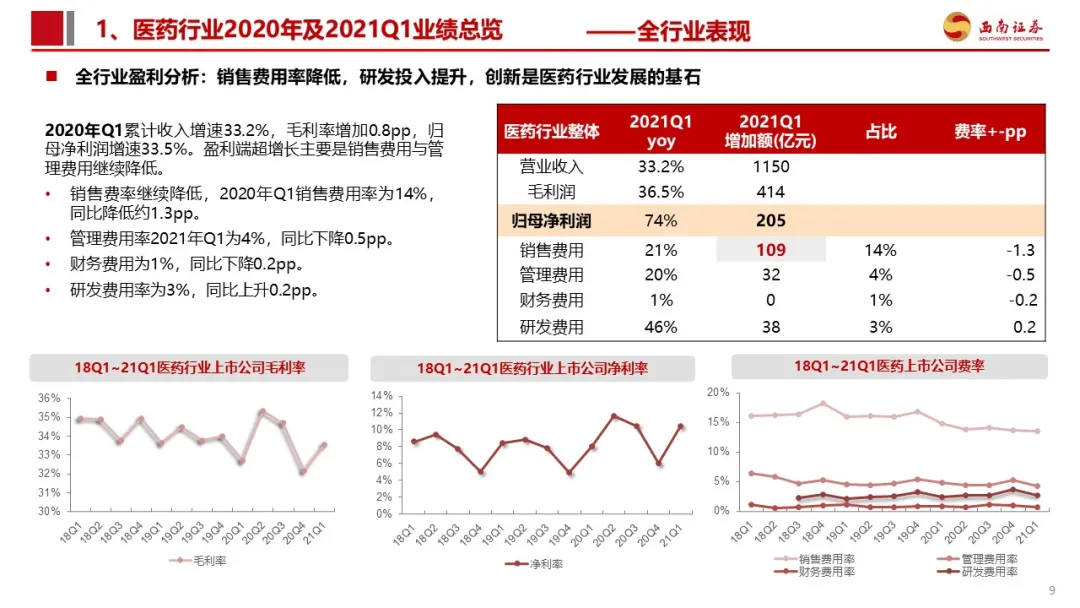

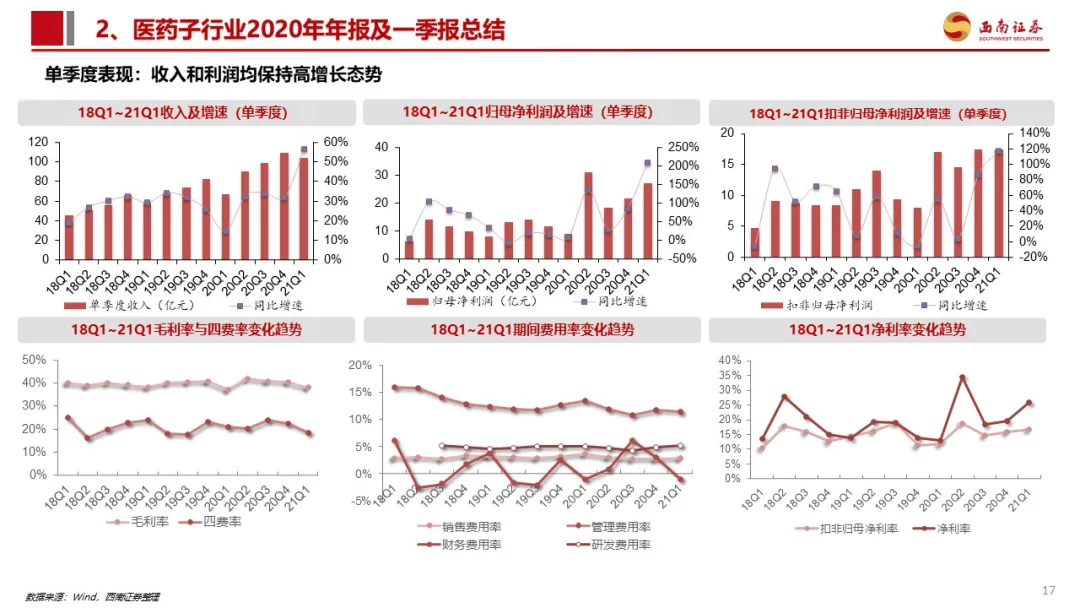

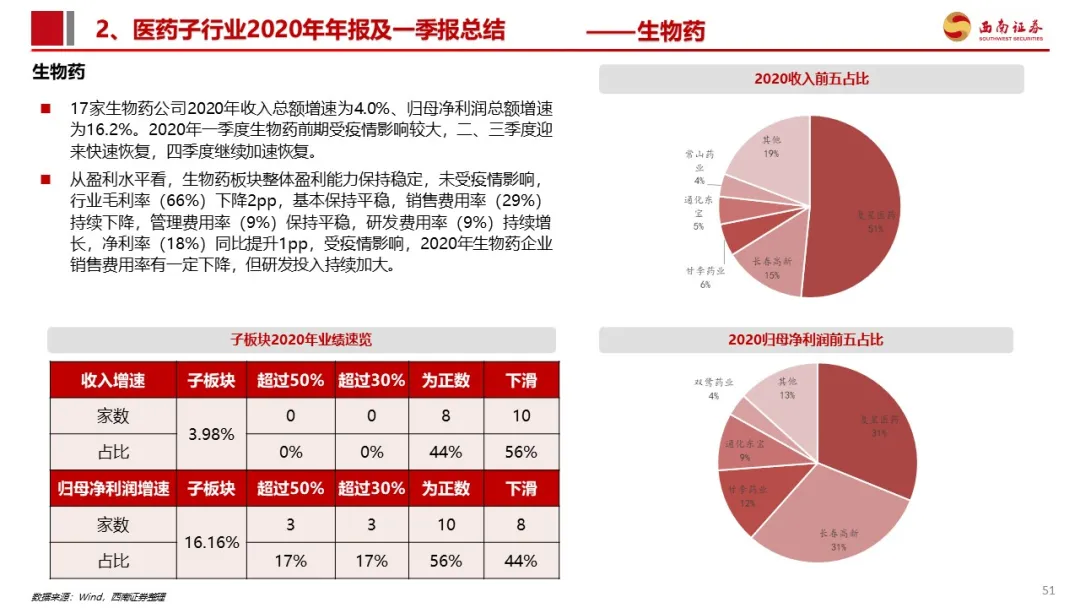

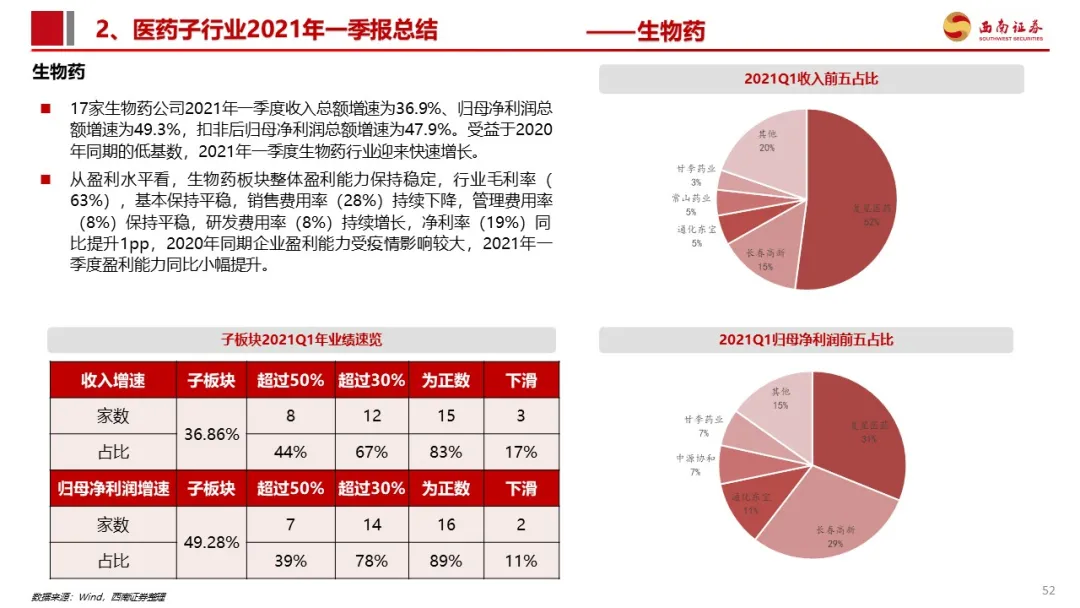

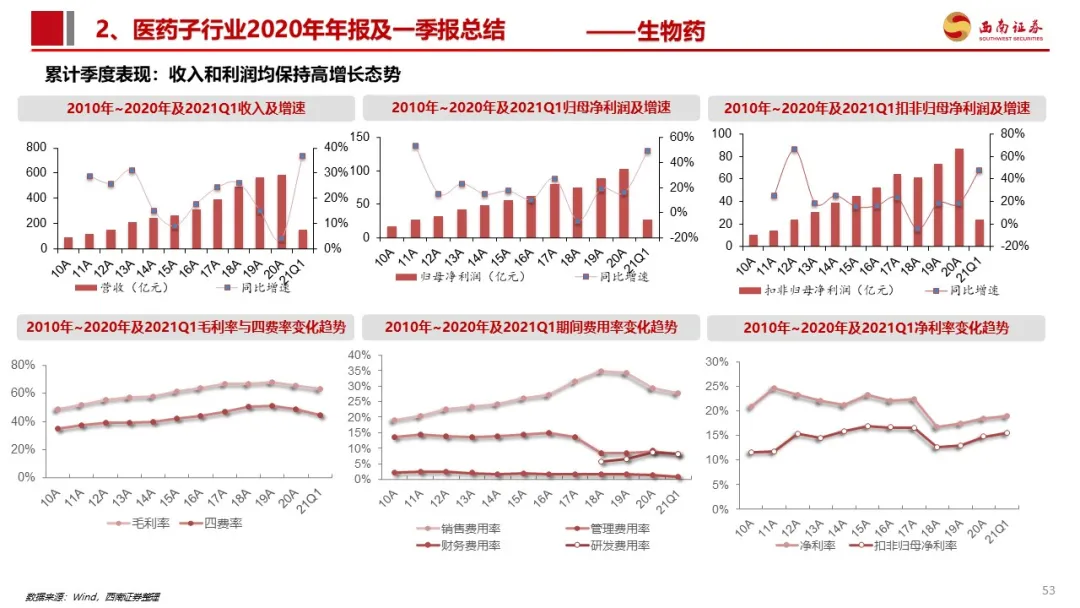

我们选取了256家医药上市公司(不包含科创板),2020年收入总额16734亿元,归母净利润1500亿元,分别占申万医药全成分结果比例是:87%、91%,主要剔除了在2019年提取巨额商誉减值损失的企业。2020年全行业(不包含科创板)收入增速10.5%,净利润增速32.3%,扣非净利润增速33.4%。分季度看,2021Q1收入增速33.2%,净利润增速73.3%,扣非净利润增速74.4%。收入增速回归三年中枢,净利润增速再创新高。全行业(不包含科创板)2020年实现归母净利润正增长的公司有167家,占比65%,多数公司实现收入正增长(61%,157/256)。

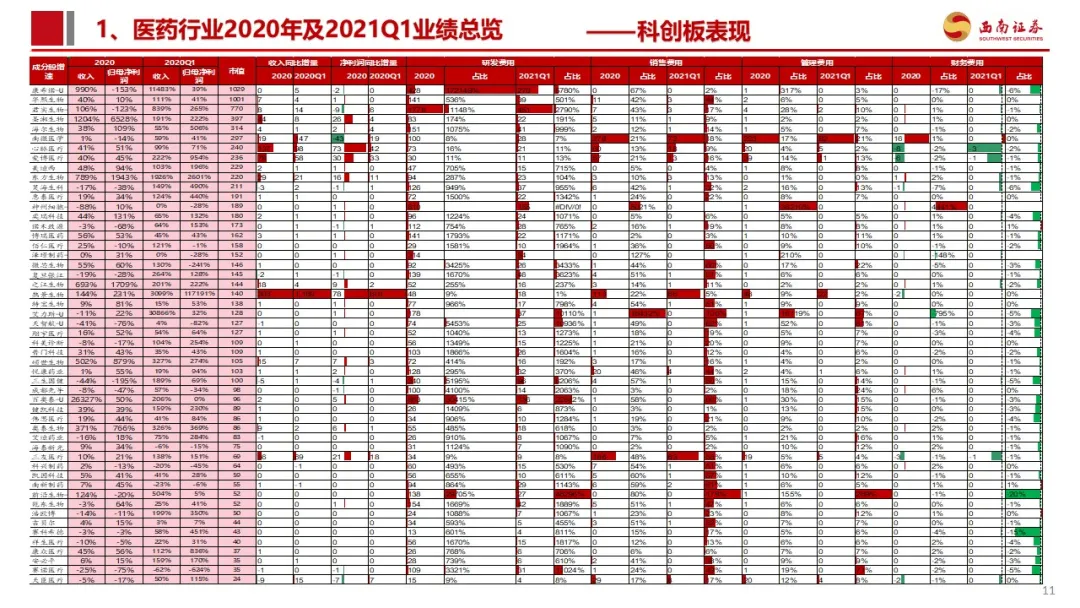

同时选取了52家科创板医药上市公司,2020年收入总额441亿元(+48.6%),归母净利润78.3亿元(+439.4%)。2020年Q1收入增速161.7%,净利润增速1119%,扣非净利润增速865.4%。2021Q1实现业绩正增长的公司有44家,占比85%。

高景气板块:

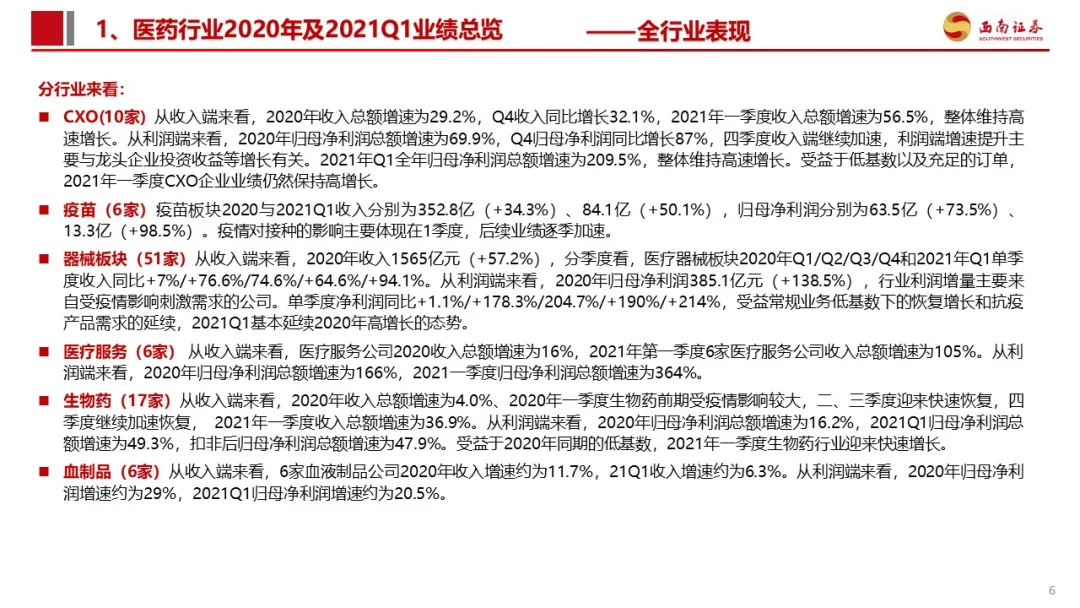

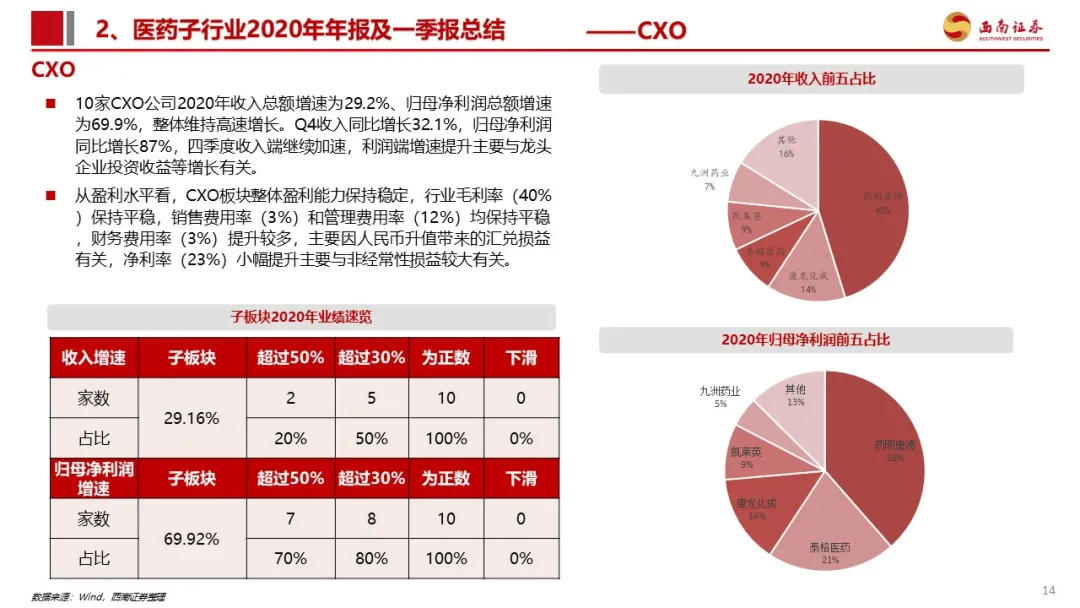

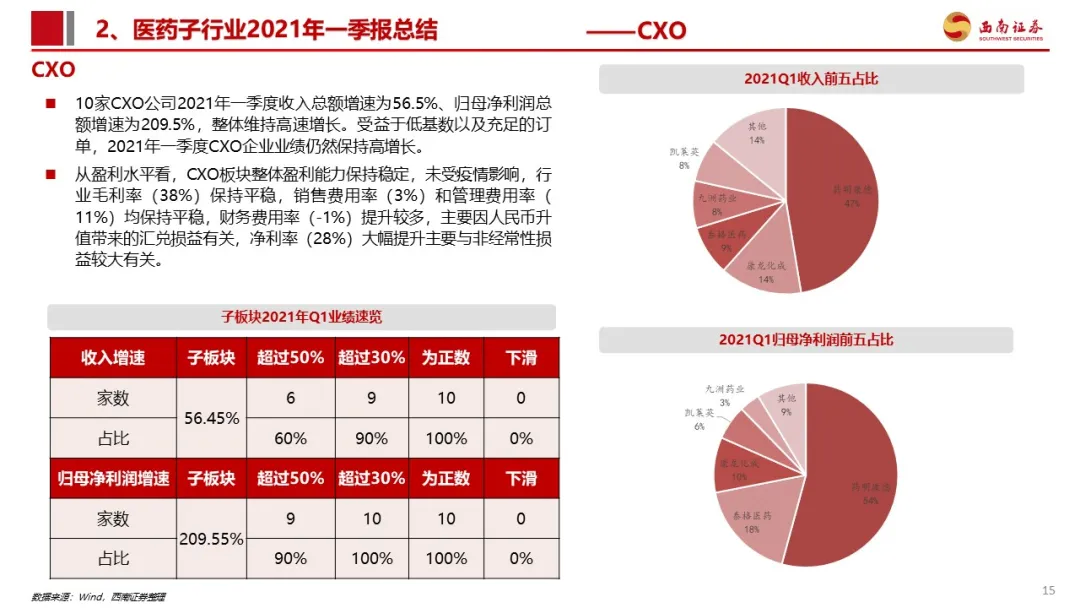

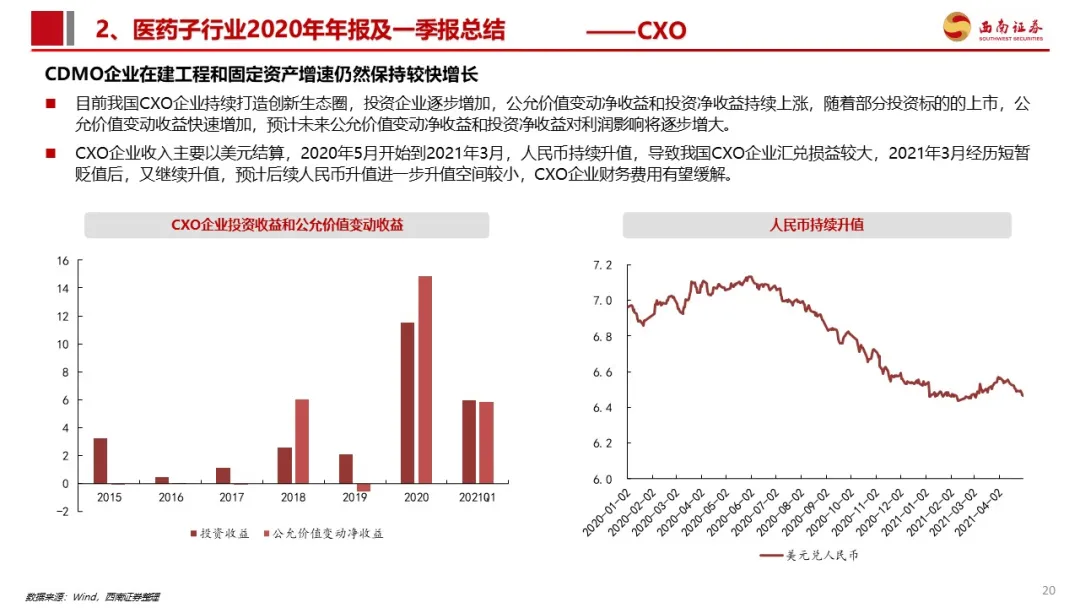

CXO(10家):2020年收入总额增速为29.2%、归母净利润总额增速为69.9%,10家CXO公司2021年一季度收入总额增速为56.5%、归母净利润总额增速为209.5% ,整体维持高速增长。

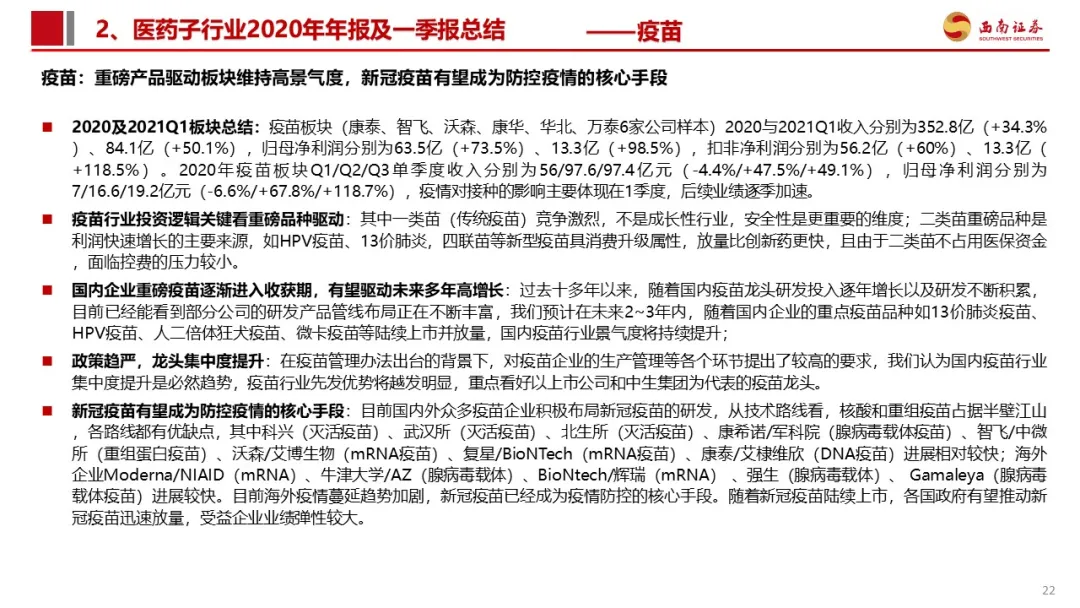

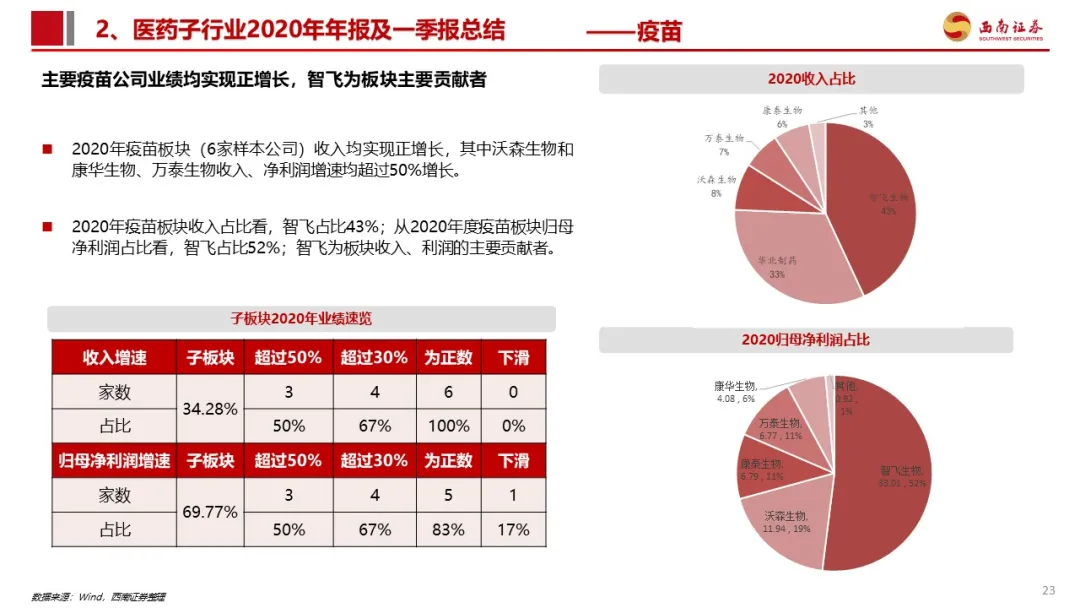

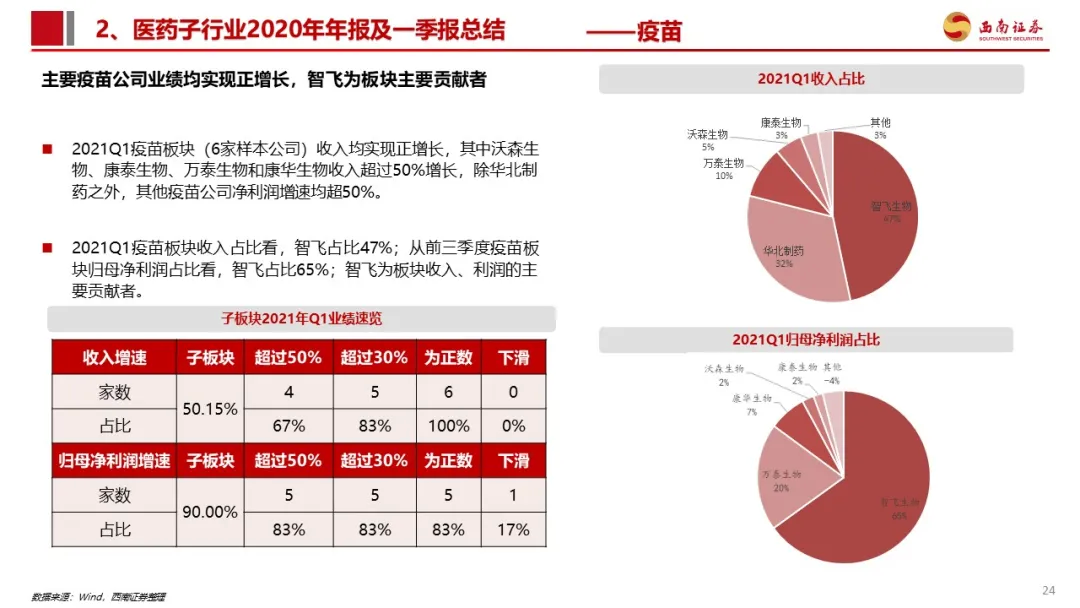

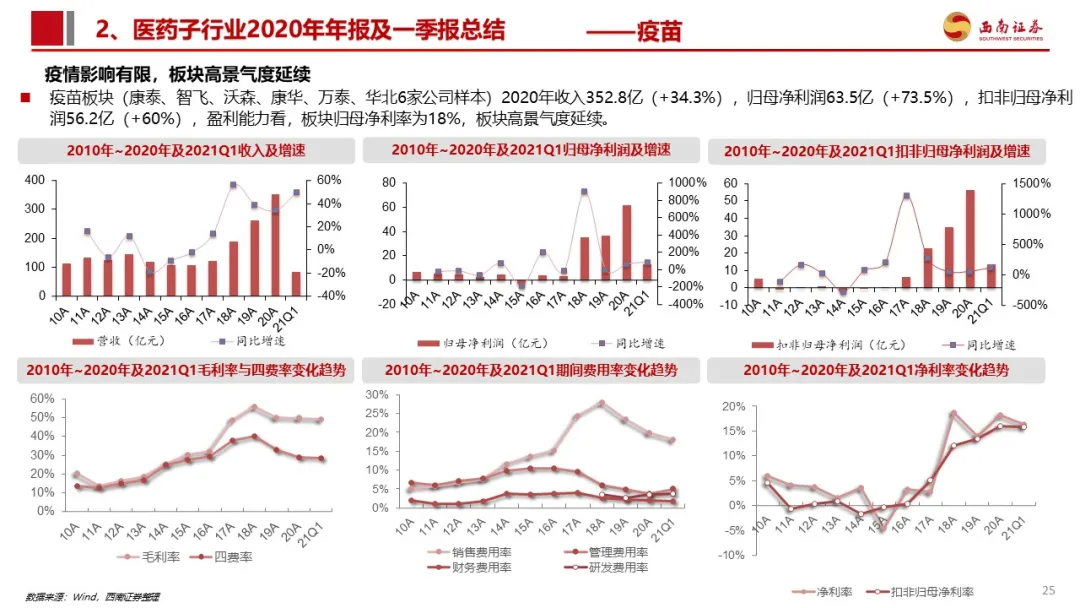

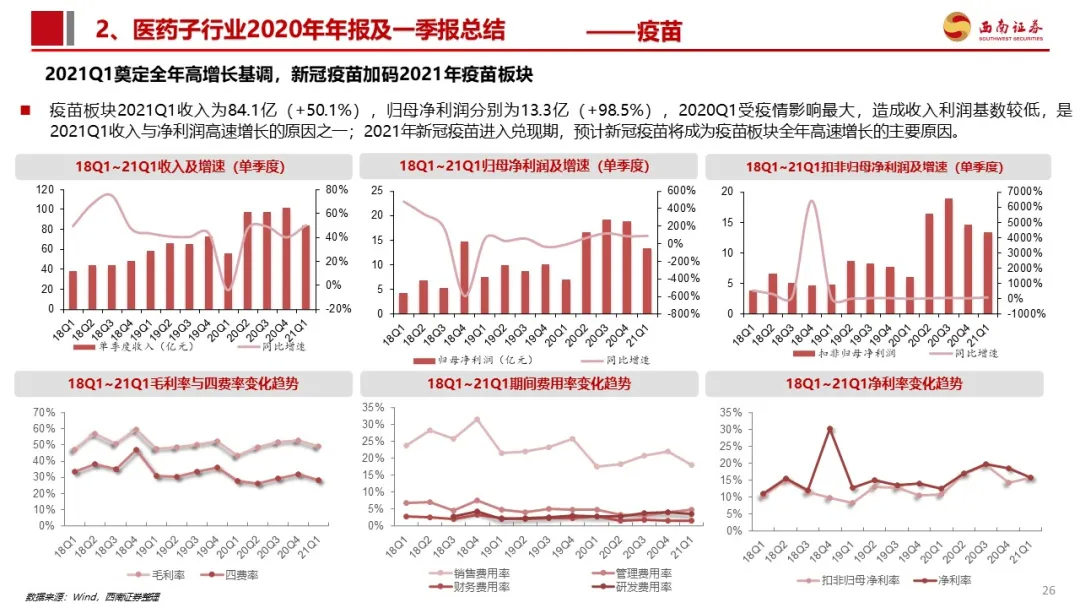

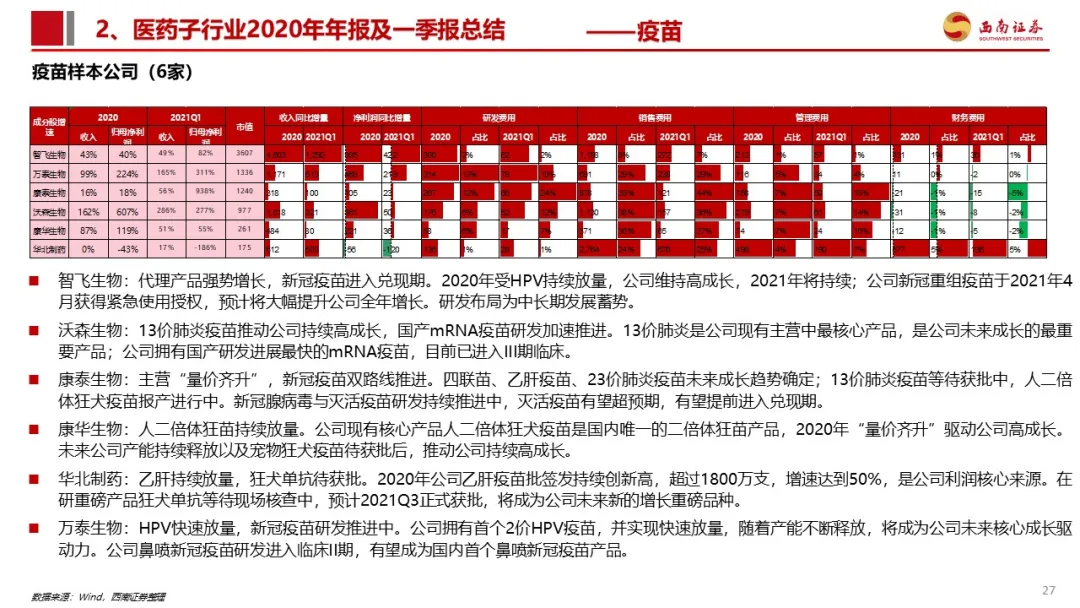

疫苗(6家):疫苗板块2020与2021Q1收入分别为352.8亿(+34.3%)、84.1亿(+50.1%),归母净利润分别为63.5亿(+73.5%)、13.3亿(+98.5%)。疫情对接种的影响主要体现在1季度,后续业绩逐季加速。

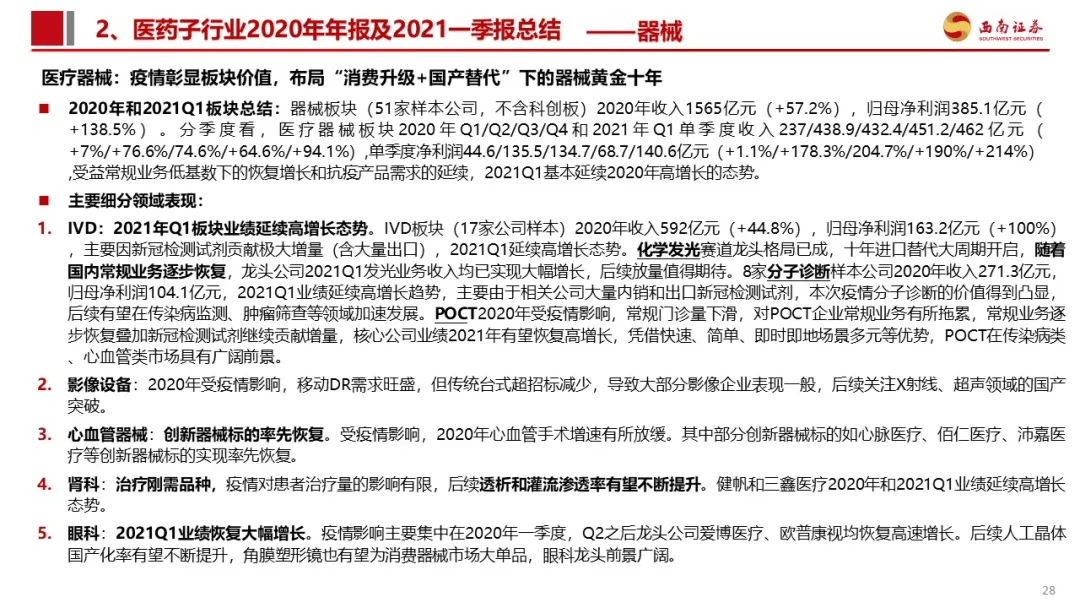

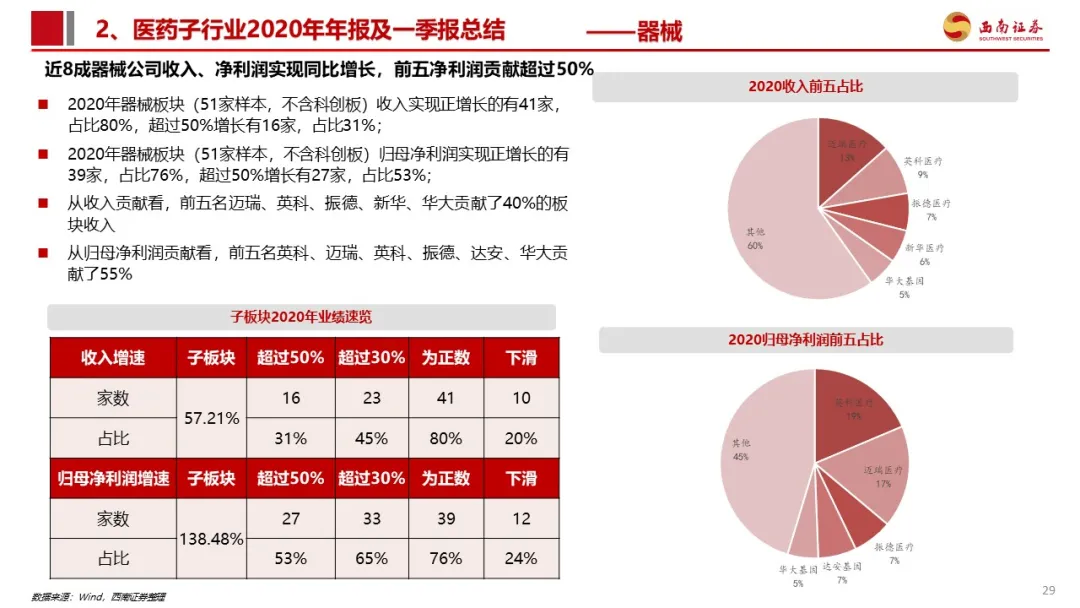

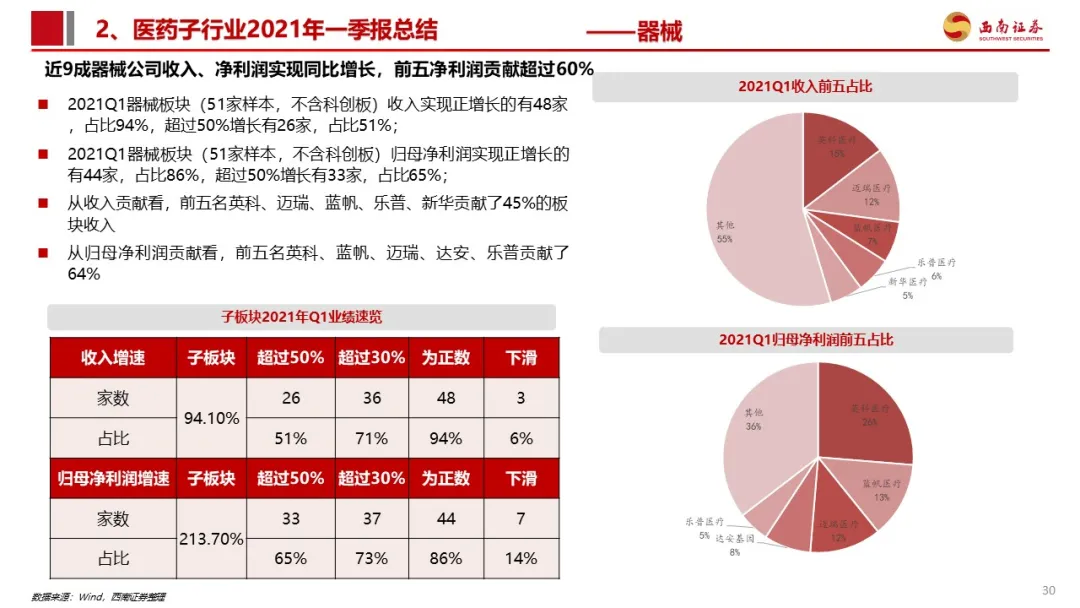

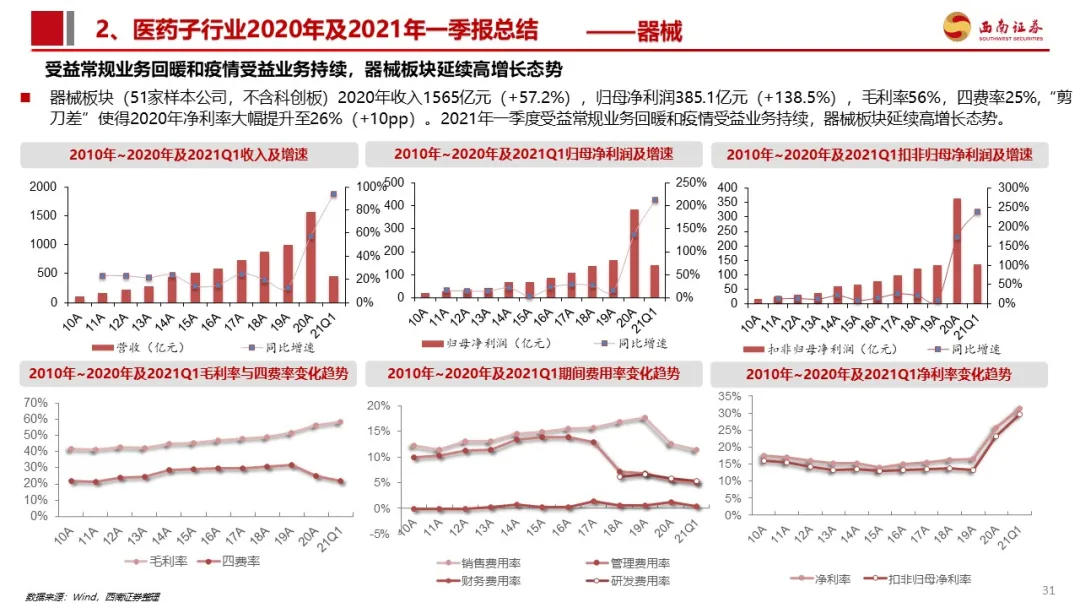

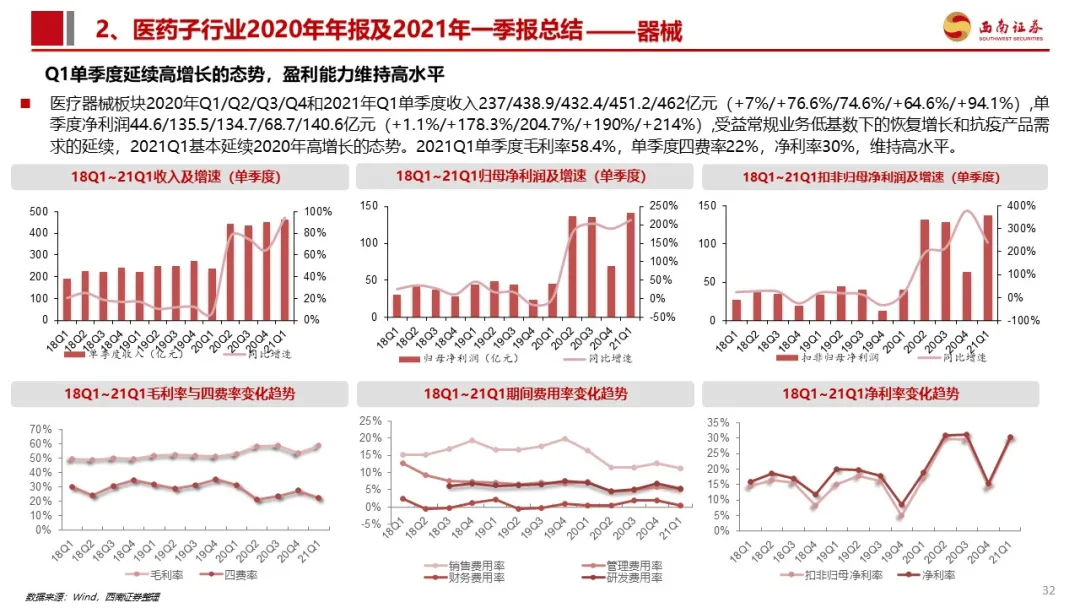

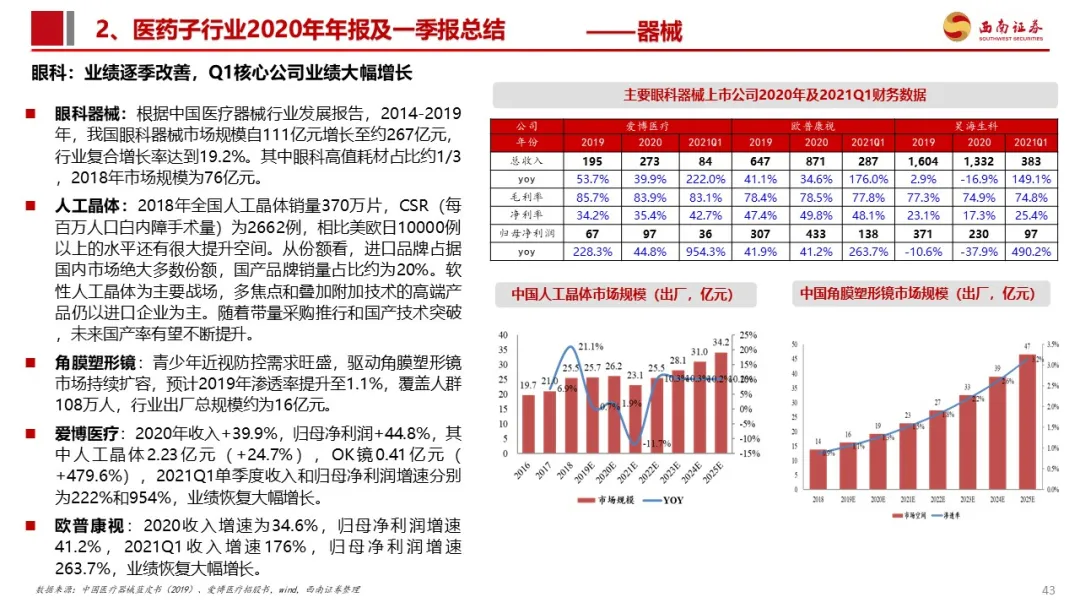

医疗器械(51家):2020年收入1565亿元(+57.2%),归母净利润385.1亿元(+138.5%) 。一季度基本延续2020年高增长的态势。疫情相关器械如检测试剂、呼吸机、口罩、手套等大幅放量。

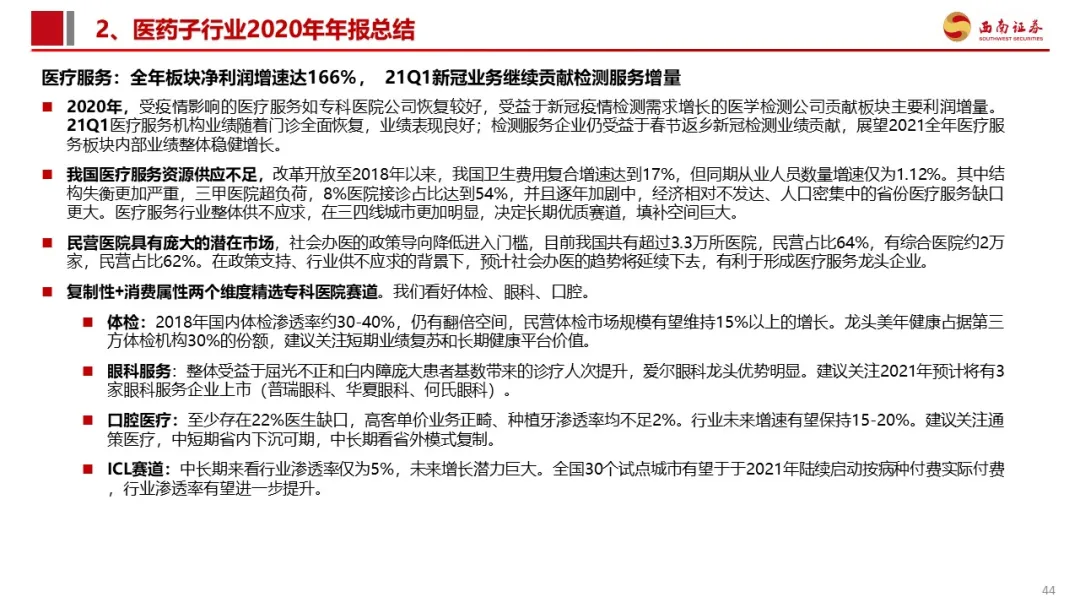

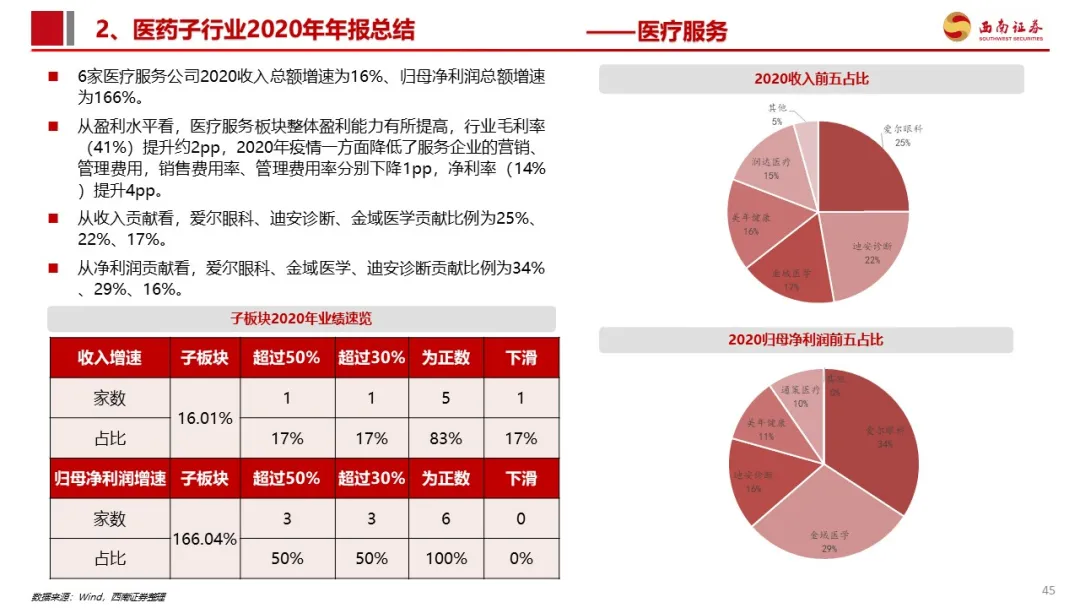

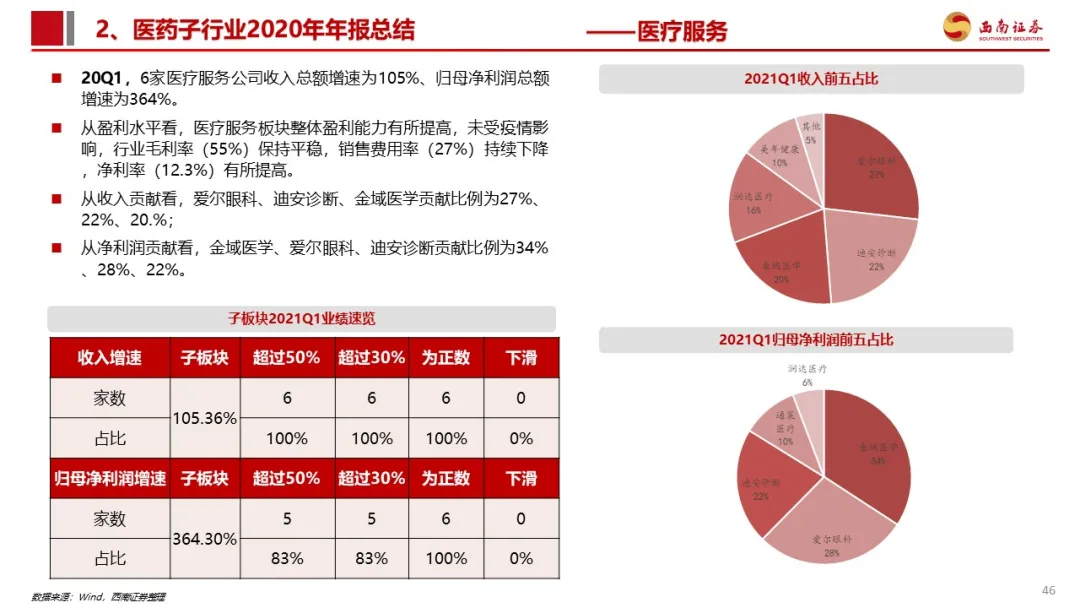

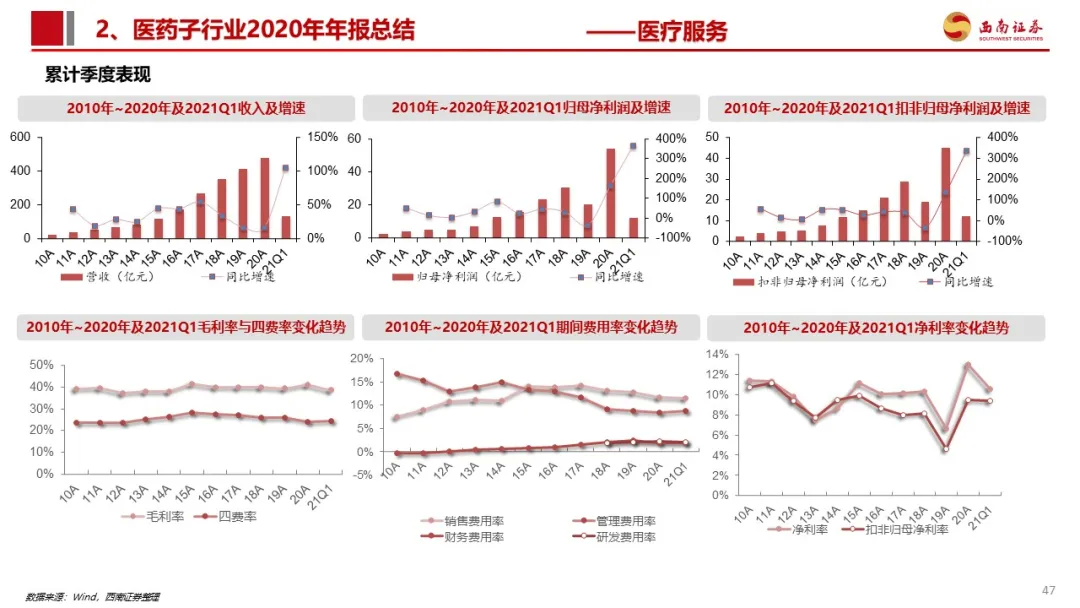

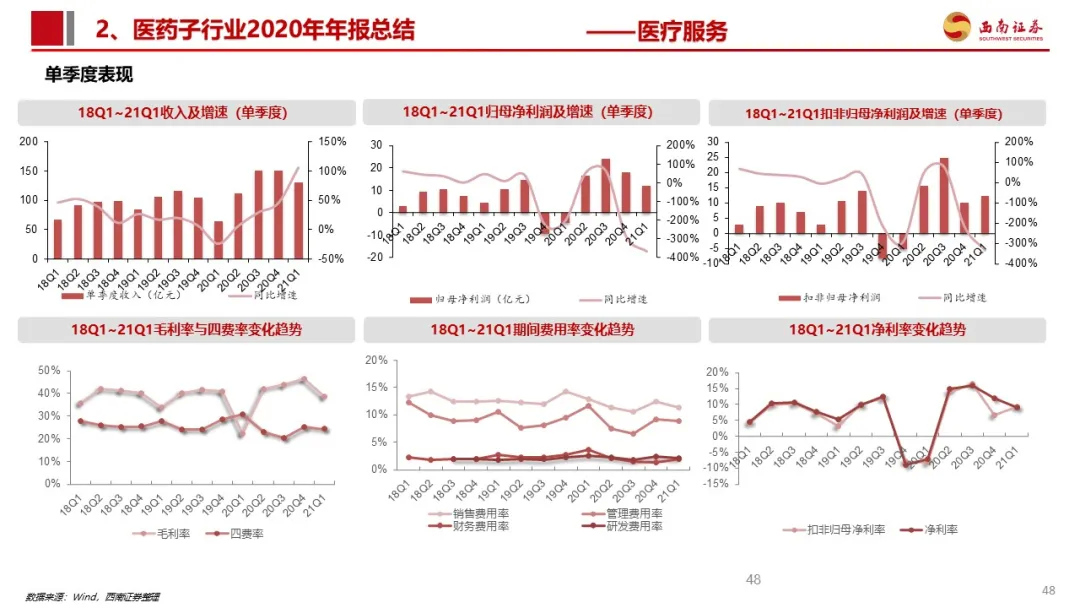

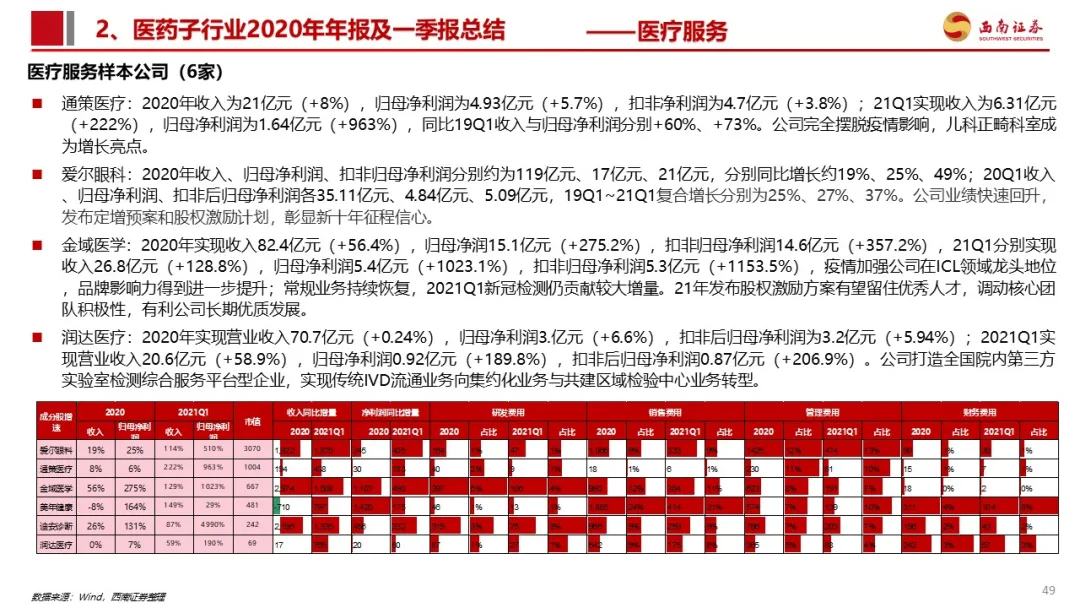

医疗服务(6家):6家医疗服务公司2020收入总额增速为16%、归母净利润总额增速为166%。受疫情影响的医疗服务如专科医院公司恢复较好,受益于新冠疫情检测需求增长的ICL公司贡献板块主要利润增量。

中长期看好“创新”和“自主消费”两条主线:

(1)创新主线:

1)创新药:重点看好恒瑞医药、中国生物制药(01177)、君实生物(01877)、贝达药业、泽璟制药、康弘药业等;转型创新看好康辰药业、冠昊生物、博瑞医药、海普瑞、科伦药业等;

2)CRO/CDMO (CXO):重点看好药明康德(02359)、药明生物(02269)、泰格医药(03347)、凯莱英、九洲药业、博腾股份、康龙化成(03759)、美迪西、药石科技等;

3)创新疫苗:重点看好康泰生物、智飞生物、康华生物、康希诺(06185)等;

4)创新器械:重点看好迈瑞医疗、健帆生物、佰仁医疗、南微医学、安图生物、爱博医疗、伟思医疗、启明医疗(02500)等;

5)创新模式:重点看好润达医疗、大参林、上海医药、一心堂、老百姓、益丰药房、平安好医生(01833)、健麾信息、九州通、柳药股份等;

6)创新检测:重点看好华大基因、金域医学等。

(2)自主消费主线:

1)自费生物药:重点看好长春高新、我武生物等;

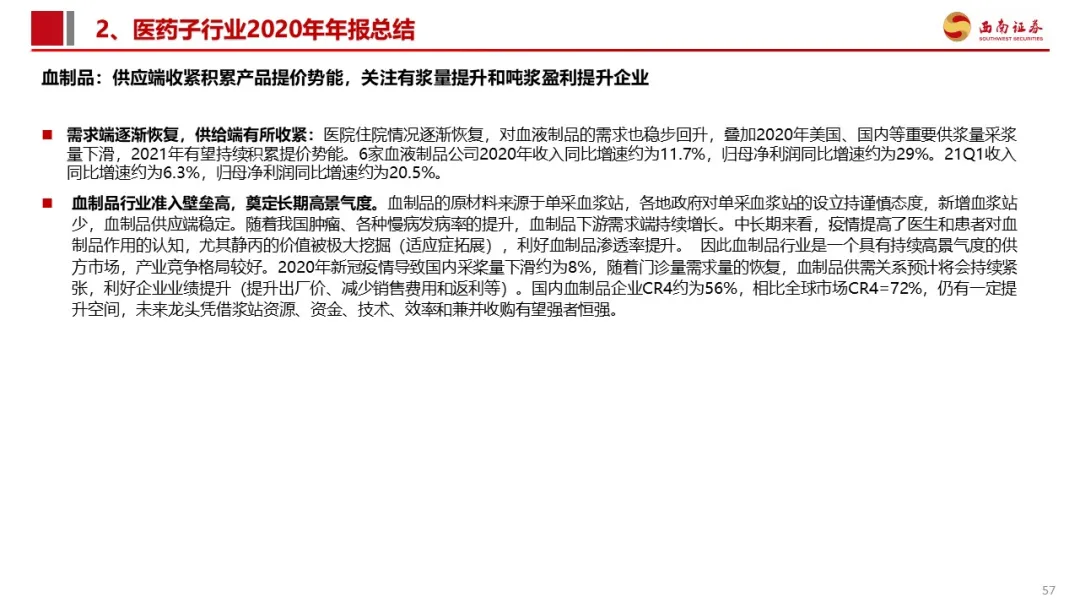

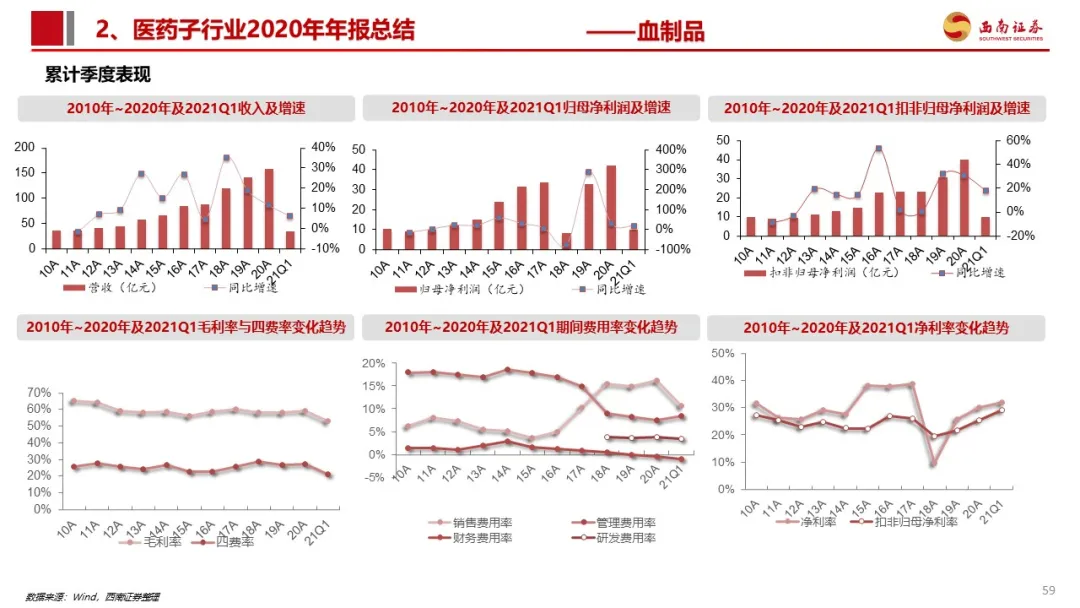

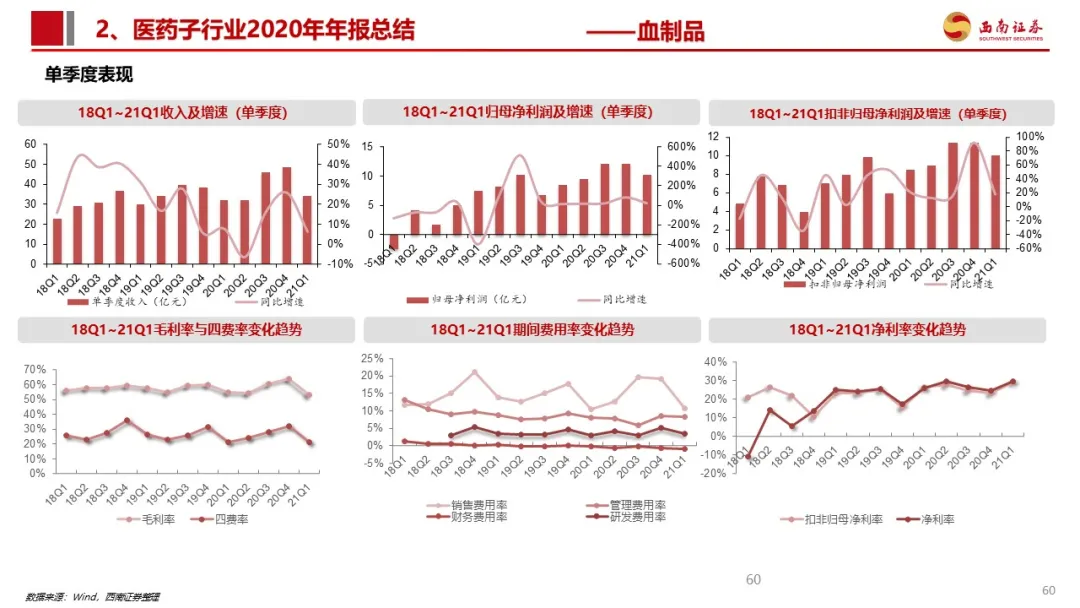

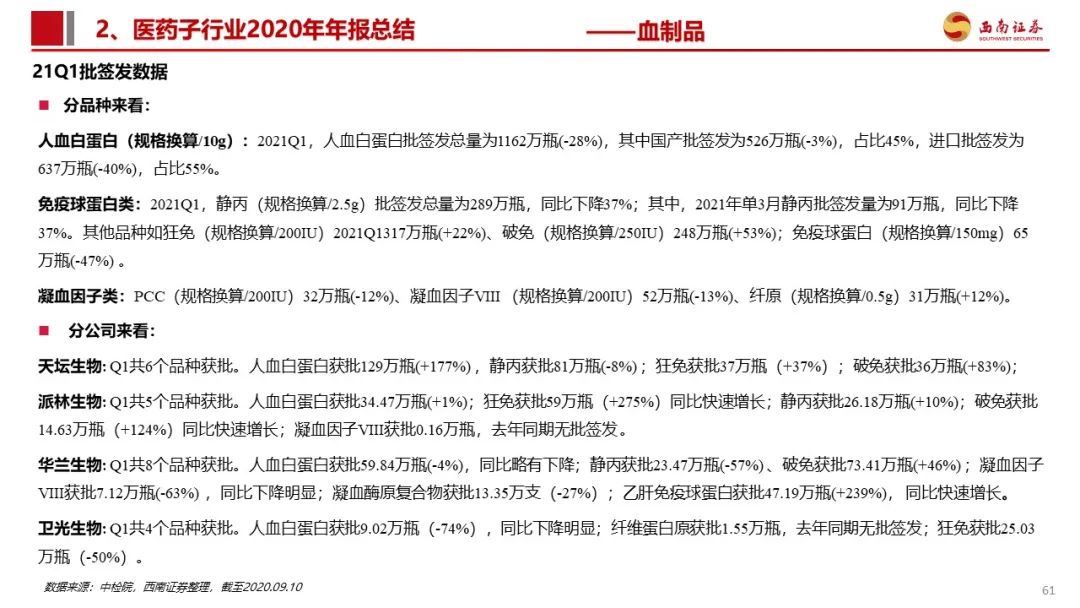

2)血制品:重点看好卫光生物、双林生物、华兰生物、天坛生物等;

3)中药消费品:重点看好云南白药、片仔癀等;

4)医美板块:重点看好爱美客、华熙生物等;

5)连锁医疗服务:重点看好通策医疗、爱尔眼科、锦欣生殖(01951)、美年健康等。

风险提示:药品降价预期风险;医改政策执行进度低于预期风险;研发失败的风险。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP