银行一季报:不良出清,轻装上阵

本文来源于微信公众号“王剑的角度”(ID:wangjianzj0579),文中观点不代表智通财经观点。

摘要

** 总体回顾:资产质量改善推动利润增速回升

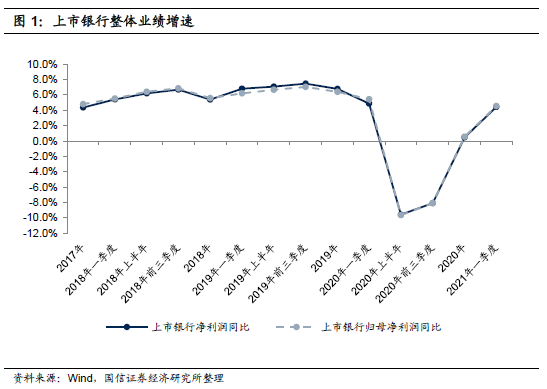

上市银行整体2020年全年/2021年一季度归母净利润同比增长0.6%/4.5%,增速持续回升。其中资产质量边际改善、拨备计提压力减缓对净利润增速回升功不可没,是行业净利润增速回升的核心推动因素。

** 驱动因素详解:存量不良出清,银行轻装上阵

对净利润增长关键驱动因素分析总结如下:(1)受LPR下降引起的贷款收益率下滑影响,去年年报和今年一季报上市银行净息差同比均降低;(2)去年上市银行表内外存量不良加速出清,而且上市银行的不良确认日益严格,报表真实性越来越高;(3)上市银行资产增速稳中略降,对净利润增长影响不大;(4)理财和财富管理业务快速发展推动银行手续费净收入增速回升,但由于这部分收入在银行总收入中占比很低,因此对净利润增长的短期影响不大。

往前看,我们认为:(1)对2021年净利润增速影响最大的因素仍是资产质量。我们预计随着表内外存量不良出清和后续边际新增放缓,银行整体资产质量压力减轻,拨备有望持续反哺利润增长。受益于资产质量改善,行业景气度有望持续回升。(2)LPR重定价已经在一季度基本完成,影响净息差的最大不利因素消除,我们预计净息差后续对净利润增长的拖累将减弱,从而对银行净利润增长带来双重利好。

** 内部分化:成长与周期之辨

从微观角度来看,银行内部分化进一步加剧,主要表现为部分银行仍维持很高的成长性,而部分银行的业绩增长较慢甚至负增长。在选股时我们也分为两条主线:一是从行业短期景气度反转角度推荐低估值标的,二是从中长期角度推荐具有成长性的标的。

** 投资建议

我们预计后续随着资产质量改善以及净息差企稳后对净利润增长拖累减弱,行业景气度有望持续回升。再加上目前银行板块相对估值仍处于历史较低水平,因此我们维持行业“超配”评级。

01 总体回顾:资产质量改善推动利润增速回升

从刚刚披露的上市银行2020年报和2021年一季报数据来看,行业净利润增速持续回升。上市银行整体(指十六家老上市银行及上海银行、江苏银行、杭州银行、贵阳银行共20家银行的合计值,下同)2020年全年/2021年一季度净利润同比增长0.5%/4.4%,归母净利润同比增长0.6%/4.5%,增速持续回升。

我们对净利润增长进行归因分析,将净利润增速拆解到关键驱动因素上,从而观察行业发生的边际变化。具体来看,各项关键驱动因素变化情况如下:

(1)受LPR下降影响,净息差在去年年报大幅拖累业绩,今年一季报继续拖累净利润增长。需要注意的是,从去年年报开始,银行统一进行了会计科目的调整,将原本计入手续费净收入的信用卡分期收入调整为利息收入,我们调整了基期数据,因此本文所讲的同比数据均为可比口径同比;

(2)资产减值损失在去年年报大幅拖累业绩表现,但今年一季度改善明显,对净利润增速回升功不可没,是行业净利润增速回升的核心推动因素。这一变化背后反映的是银行资产质量边际改善,拨备计提压力减轻;

(3)生息资产规模的贡献在去年年报小幅上升,今年一季报又有所回落,总体而言影响不大。一般而言,银行资产增速的长期增长对银行的长期成长性非常重要,但资产增速的边际变化对行业基本面的边际变化影响却不大;

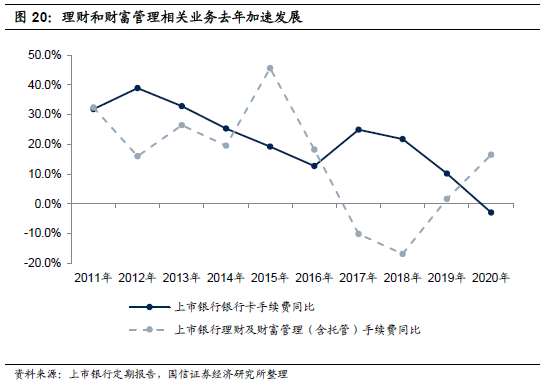

(4)手续费净收入对净利润增长产生微弱正贡献,影响不大,但手续费收入的内部结构发生变化,理财和财富管理业务收入增长较快,银行卡手续费收入增速近几年则持续降低;

(5)其他因素的影响变动不大。其中其他非息收入拖累业绩增长,主要是因为公允价值变动损益等波动性因素引起,不再赘述。

02 驱动因素详解:存量不良出清,银行轻装上阵

2.1 净息差:贷款重定价拉低净息差,预计后续下行压力减轻

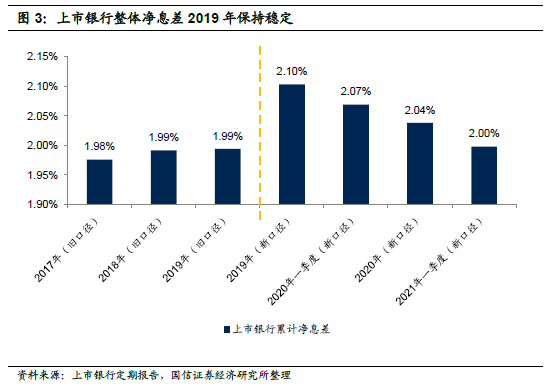

由于口径调整的原因,我们难以追溯调整历史单季净息差,因此仅列示可比口径数据。可比口径下上市银行整体净息差在2020年同比下降6bps,2021年一季度同比下降7bps,降幅略微扩大。

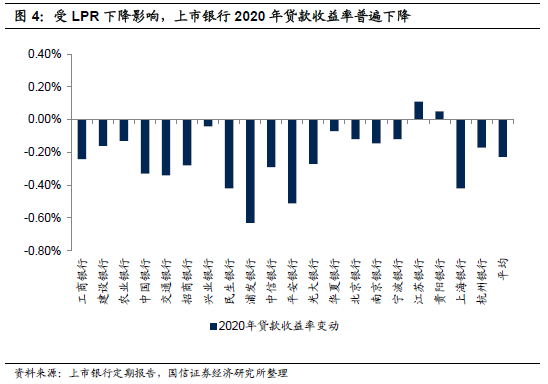

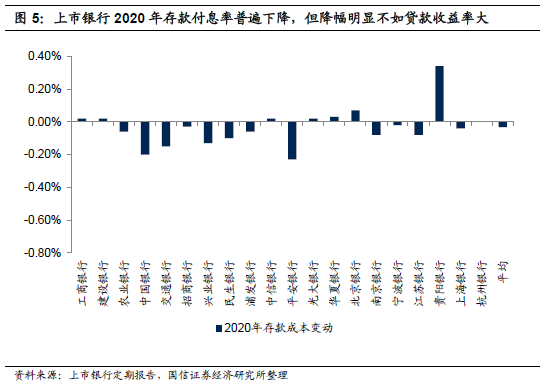

净息差下降主要受LPR下降以及部分贷款定价加点下降后贷款收益率降低影响。虽然2020年在市场利率整体下行以及结构性存款监管加强的情况下存款付息率整体有所降低,但降幅远没有贷款收益率降幅大,而去年Shibor一度大降使得中小银行负债成本压力缓解,但最终仍抵不过贷款收益率的下降,导致净息差下滑。今年一季度在去年贷款收益率下降的翘尾因素影响下,同比降幅也较大。

往后看,我们预计净息差表现将好转,对净利润增长的拖累将减弱,从而进一步推动行业净利润增速回升。做出这一判断主要是考虑到LPR重定价已经在一季度基本完成,影响净息差的最大不利因素消除。

2.2 资产质量:存量出清,轻装上阵

2020年及2021年一季度上市银行存量不良加速出清,而且上市银行的不良确认更加严格,报表的真实性更高。去年受疫情影响不良边际生成加快,但我们预计随着存量不良出清和后续边际新增放缓,资产质量压力减轻,拨备有望持续反哺利润增长。具体来看:

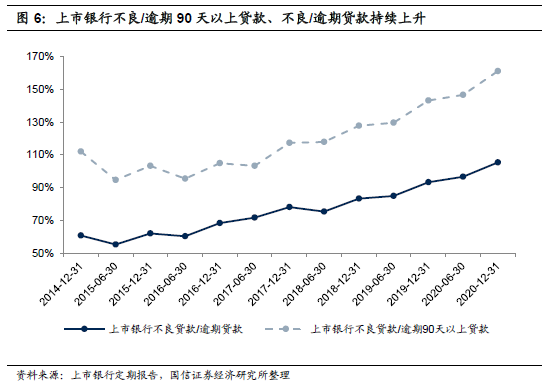

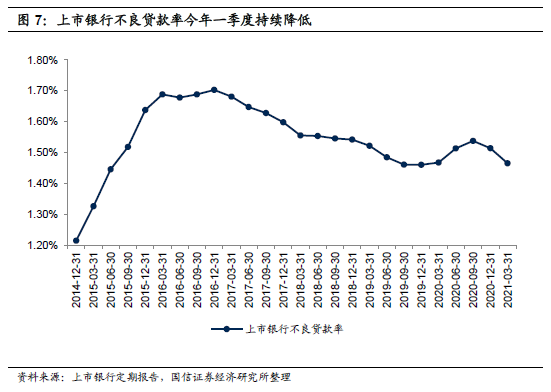

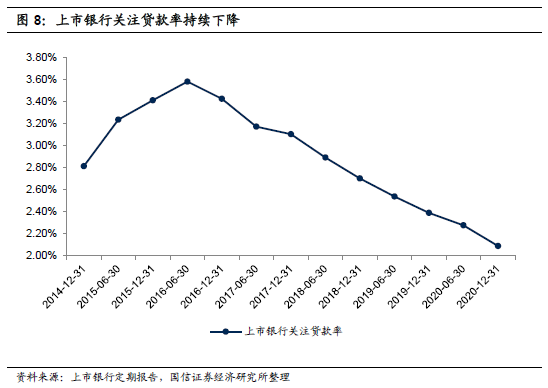

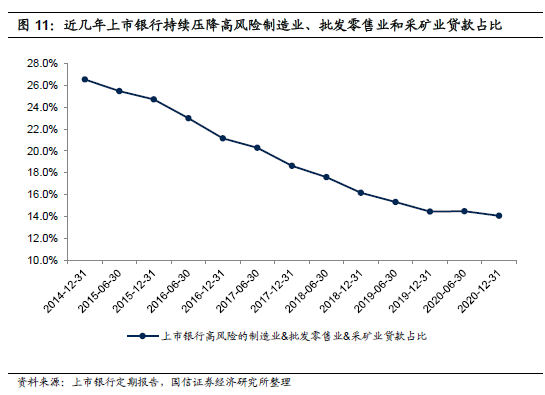

** 经过多年不良确认和处置,银行不良确认更加严格,而且资产质量相关的余额类指标持续改善,潜在不良减少。(1)上市银行不良/逾期90天以上贷款、不良/逾期贷款持续上升,且不良贷款余额已经超过逾期贷款余额。在银保监会的要求下,行业不良确认日益严格,当前资产质量的真实性越来越高。(2)受疫情影响,去年二、三季度上市银行不良贷款率有所上升,但去年四季度和今年一季度环比持续下降;(3)上市银行关注贷款率已经持续降低至2%左右,意味着行业潜在不良也已经大幅减少;(4)上市银行的逾期率也在持续下降。

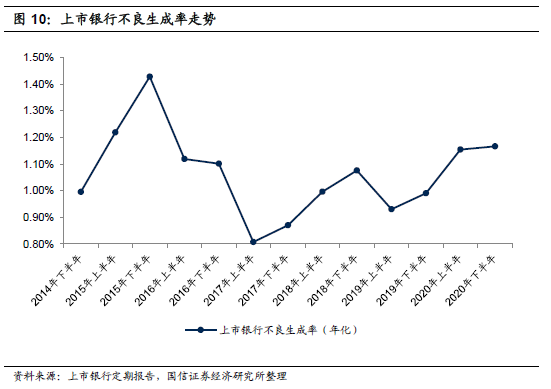

**受疫情影响,去年不良贷款的边际生成有所上升。不过需要指出的是,经过连续多年的出清,银行潜在不良已经大为减少,再加上近几年银行调整了信贷结构,持续压降高风险行业贷款比重,因此我们看到去年虽然有疫情因素,但银行的不良生成率仍未超过2015年,即银行潜在风险较前几年少了很多。我们预计后续随着疫情好转,在基数效应下不良生成压力也将减小,这一点很容易理解。

** 去年在不良生成速度有所上升的情况下,各项余额指标持续改善,主要是银行维持了很强的不良贷款处置力度。2020年下半年的不良核销转出率甚至高于2015年下半年(2015年的不良生成率则比现在高很多),这也是加大不良确认和处置,加大拨备计提的监管精神的体现,也说明行业不良在加速出清。

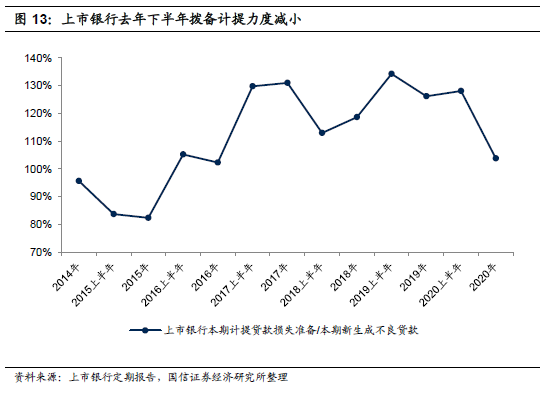

** 近年来贷款损失准备保持充足计提。“本期计提贷款损失准备/本期新增不良贷款”能够保持在100%以上,意味着贷款损失准备的计提是充分的。去年全年来看,随着不良持续出清,上市银行该指标大幅降低,但仍然保持在100%以上,拨备充分计提。

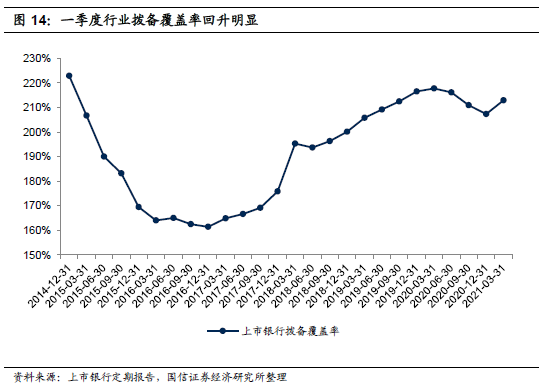

** 随着存量不良出清,今年一季度银行资产减值损失计提压力大幅减轻,在一季度全行业资产减值损失同比微增0.3%的情况下,拨备覆盖率反而较年初提高了6个百分点。

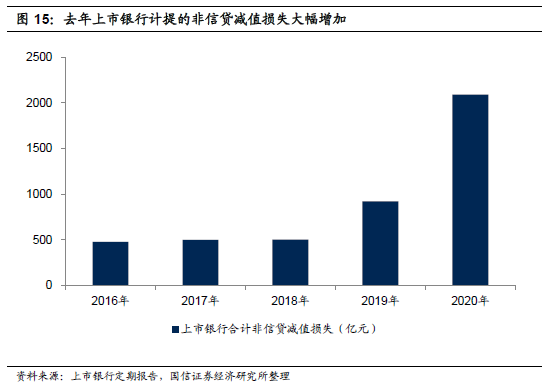

** 与往年不同的是,2020年银行报表还有一个新特点,即随着“资管新规”过渡期来看,不少银行趁着去年疫情的时机大幅计提了表外理财中的不良,实现表外不良出清。

往后看,我们维持前期判断,即认为行业资产质量有望持续好转,年内资产减值损失仍将是净利润增速回升的主要驱动因素。理由包括:

(1)存量不良出清。如前文所述,上市银行年报和一季报数据反映出去年银行在监管部门要求下加大了不良贷款的确认和处置力度,存量不良大幅出清,以关注贷款率为代表的潜在不良占比降至近几年新低,潜在不良大幅减少。

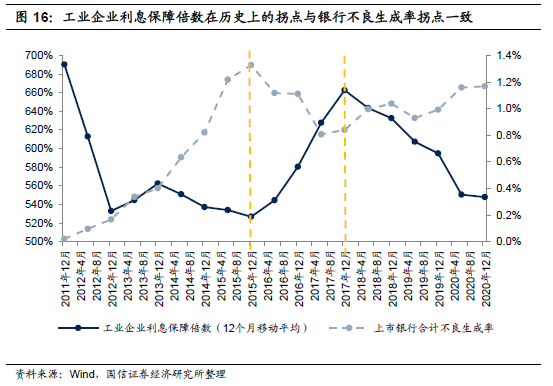

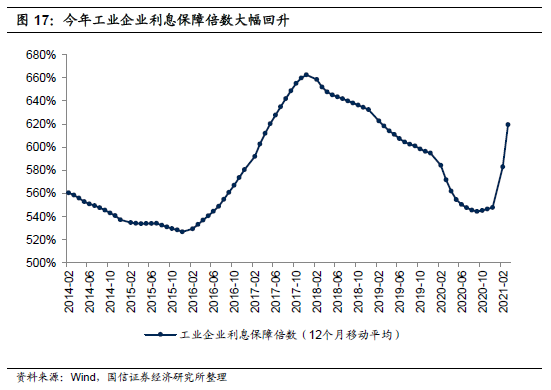

(2)增量不良减少。我们持续跟踪的工业企业利息保障倍数在历史上的拐点与银行不良生成率拐点一致,而该指标在去年11月份出现三年以来的首次回升,今年回升更加明显。我们认为随着工业企业偿债能力提升,银行不良生成率有望下降,增量不良减少。

2.3 资产规模:预计后续增速稳中略降,对净利润增长影响不大

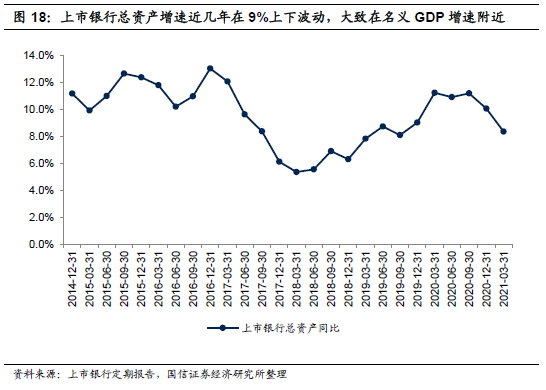

虽然资产规模增长是银行长期成长的决定性因素,但就短期边际变化而言,资产增速的重要性并不大,这主要是因为银行的资产增速波动性较低,且其部分变动会被净息差的反向变动所抵消,因此在分析银行短期变化的时候,我们较少关注银行资产增速的变化。近几年来,受社会融资需求回落影响,银行整体资产增速在较低水平波动,预计后续增速会略有降低,但变化也不会很大。

2.4 手续费:理财和财富管理业务快速发展

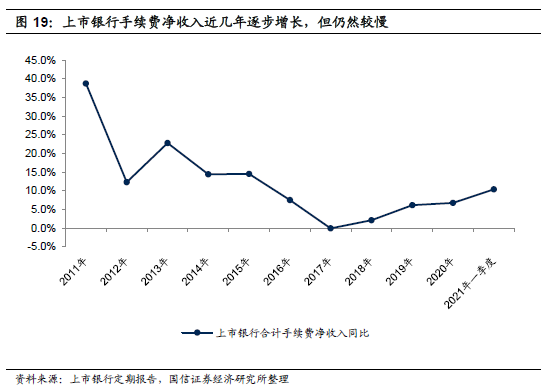

从前文归因分析来看,手续费净收入对银行净利润增长的影响并不大。但去年以来银行手续费净收入有一些新变化,即银行的理财和财富管理业务收入正在快速增长,而传统的银行卡手续费收入增速放缓。当然这很大程度上也跟二级市场行情较好有关,但我们认为往长期看,理财和财富管理业务也有望持续较快发展。当然,由于目前这部分业务收入占比还很低,因此理财和财富管理业务在短期内对银行净利润增长的影响并不大。

2.5 小结:资产质量改善有望持续推动行业景气度回升

我们对前述关键驱动因素的分析和展望总结如下:

(1)受LPR下降引起的贷款收益率下滑影响,去年年报和今年一季报上市银行净息差同比均降低。往后看,考虑到LPR重定价已经在一季度基本完成,影响净息差的最大不利因素消除,我们预计净息差后续表现将好转,对净利润增长的拖累将减弱。

(2)去年上市银行存量不良加速出清,而且上市银行的不良确认更加严格,报表的真实性更高。去年受疫情影响不良边际生成加快,但我们预计随着表内外存量不良出清和后续边际新增放缓,资产质量压力减轻,拨备有望持续反哺利润增长。

(3)我们预计上市银行资产增速将稳中略降,但对净利润增长影响不会很大。

(4)理财和财富管理业务快速发展推动银行手续费净收入增速回升,但由于这一收入在银行总收入中的占比仍然很低,因此短期来看对净利润增长的影响不大。

基于上述判断,我们认为对2021年净利润增速影响最大的因素仍将是资产质量,而且我们预计后续随着资产质量改善,行业景气度有望持续回升。

03 内部分化:成长与周期之辨

从微观角度来看,银行内部分化进一步加剧,主要表现为部分银行仍维持很高的成长性,而部分银行的业绩增长较慢甚至负增长。在选股的时候,我们也会分为两条主线:一是从行业短期景气度反转角度推荐低估值标的,二是从中长期角度推荐具有成长性的标的。我们在前期报告《投资银行股赚什么钱:复盘与展望》有深入分析。

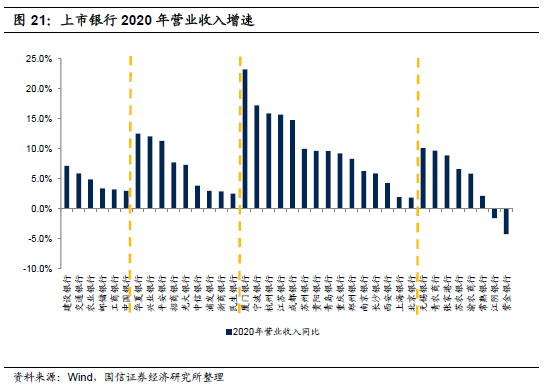

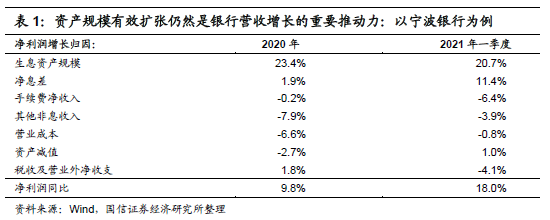

有效的资产扩张仍然是银行收入增长的重要驱动力。从2020年和2021年一季度营业收入增速来看,不同银行之间分化非常大,而且不同类型银行内部的分化也很大。其中宁波银行、江苏银行、成都银行、杭州银行在去年年报和今年一季报均录得15%左右的营收增长,表现亮眼,资产规模快速扩张是其能够维持营收高增长的主要原因。当然,资产的快速扩张并非一定带来收入的快速增长,因为在资产快速增长的同时,通过资产负债的摆布有效稳住净息差(或投资收益),才能实现有效高增长。

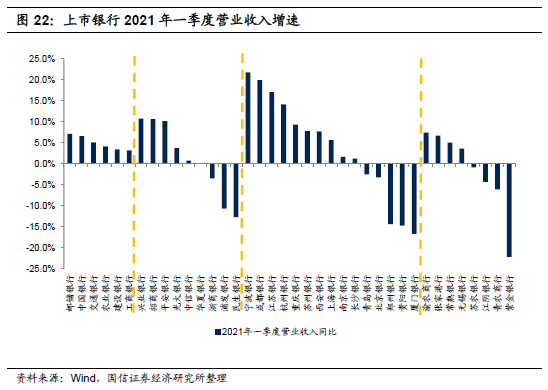

对归母净利润增速而言,由于2020年净利润增速有些失真,因此我们主要看2021年一季度数据。从今年一季度归母净利润增速来看,银行内部分化还是非常大。收入增速与归母净利润增速之间的差异,主要反映的是拨备计提情况,有些银行收入增速不快,但依靠资产质量改善或减少拨备计提释放出较多的利润,这一点需要个别分析。

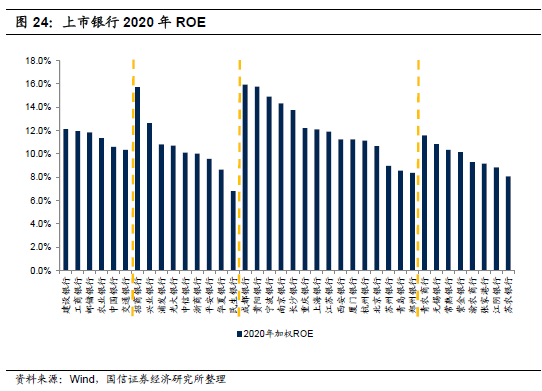

ROE是中长期内生增长的重要约束。中长期来看,作为推动收入和净利润增长的重要驱动力,资产规模扩张必然会消耗资本,因此高ROE的银行有更强的内生增长能力,从而给股东带来更多的回报。考虑到ROE的季节性,我们只看2020年ROE。总体来看,不同银行之间的ROE分化同样较大,跨度在7%~16%之间。

04 投资建议

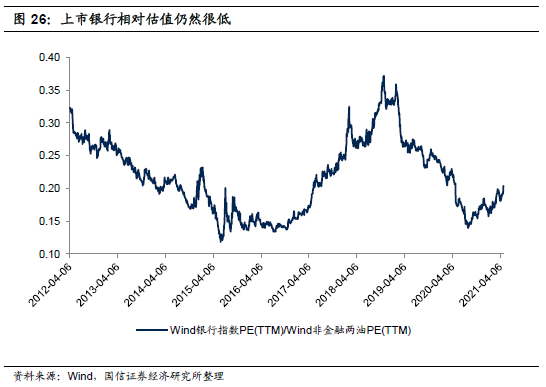

从基本面角度看,我们认为对2021年净利润增速影响最大的因素仍将是资产质量,而且我们预计后续随着资产质量改善,行业景气度有望持续回升。从估值来看,目前银行板块相对估值仍处于历史低位,因此我们维持行业“超配”评级。

05 风险提示

近年来受新会计准则以及会计政策调整等因素影响,部分数据如净息差等与历史不完全可比,我们力求将口径调整为跟历史一样,但调整过程中难免存在误差。另外,若宏观经济大幅下行,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差可能产生负面影响、宏观经济下行时期借款人偿债能力下降可能会对银行资产质量产生不利影响等。

(智通财经编辑:文文)

扫码下载智通APP

扫码下载智通APP