中国房地产销售榜单出炉,百强房企单月同比增长32%

本文选自“克而瑞地产研究”

榜单解读

前言:2021年4月,全国房地产市场整体运行平稳,29个重点监测城市商品住宅成交面积同比增长16%,环比微降4%。一线城市和部分热点二线城市市场热度不减。房企纷纷加大供应及营销力度,把握当前的销售窗口期。TOP100房企单月销售操盘金额同比增长32%,环比微降4.2%,较2020年月均销售规模增长8.3%。

未来,各区域、各城市市场或将持续分化,市场主旋律将由城市周期性轮动转变为一城一行情,城市市场冷暖变化很大程度上取决于供求关系。而在调控收紧叠加“三道红线”新规下,企业控负债、降杠杆压力增加。随着房企投资和扩张动能的降低,未来企业业绩目标制定会更趋谨慎,整体的目标增长率也将趋于平稳。

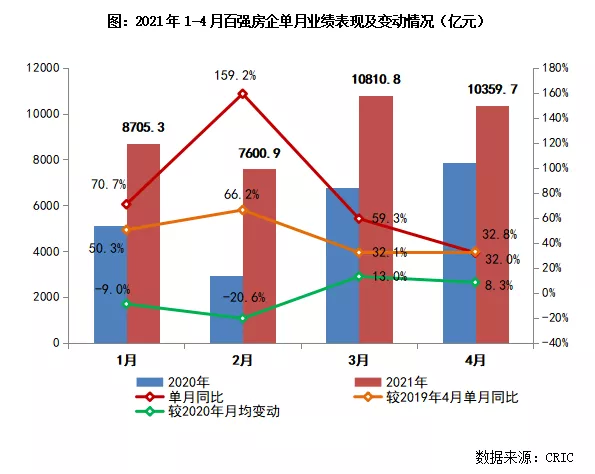

1 业绩:百强房企单月同比增长32%

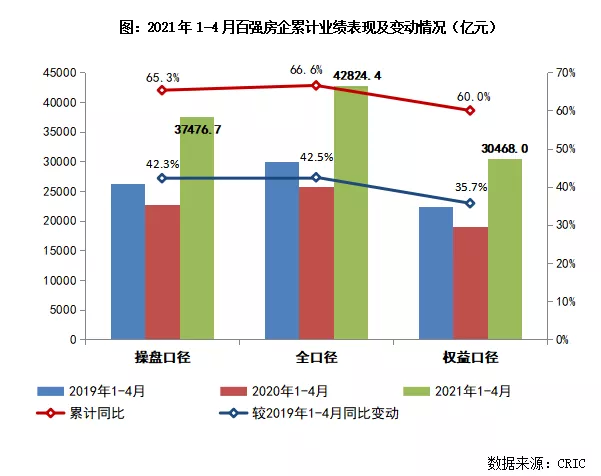

2021年4月,中国房地产市场表现平稳,热点城市市场成交热度持续。TOP100房企单月实现销售操盘金额10359.7亿元,同比增长32%,较上月降低27.3个百分点;环比微降4.2%,较2020年月均销售规模增长8.3%。从1-4月的累计销售操盘金额来看,百强房企整体的业绩规模同比增长65.3%,较2019年同期也增长近42.3%。2月、3月延续至今的“小阳春”行情之下,房企纷纷加大供应及营销力度,把握当前的销售窗口期。

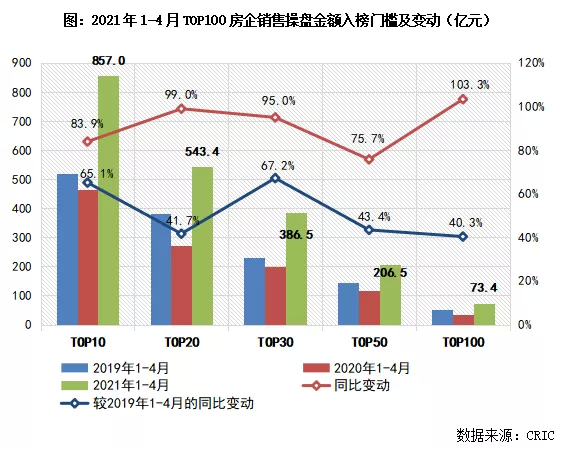

2 门槛:各梯队门槛增幅均超40%

2021年1-4月,各梯队房企销售门槛继续提升,相较去年和2019年同期均有明显增幅。其中,TOP10房企销售操盘金额门槛为857亿元,较2019年同期增长65.1%,龙头房企保持规模优势。TOP20和TOP50房企的销售操盘金额门槛较2019年同期分别同比提升逾40%,实现规模稳定增长。此外,TOP100房企销售操盘金额门槛增幅最高,同比增长103.3%至73.4亿元。

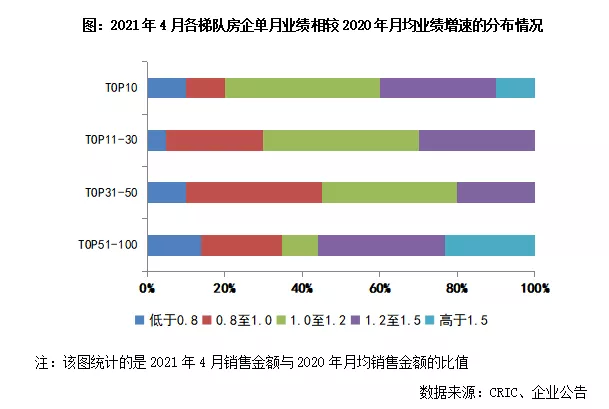

3 企业表现:超六成企业单月业绩好于去年月均

从企业表现来看,4月百强房企中绝大多数企业均实现了单月和累计业绩的同比增长,环比增长的企业数量占到近4成,融创(01918)、金地(00535)、绿城(03900)、华润(01109)表现突出。与2020年相比,逾6成企业4月单月的销售业绩好于去年月均水平,其中近四成业绩增幅在20%以上。从不同梯队房企销售增速的对比来看,TOP30房企中有22家企业4月单月业绩高于去年平均水平,表现优于行业整体。TOP51-100梯队中实现正增长的房企数量占比近65%,其中10家企业业绩增幅高于50%。

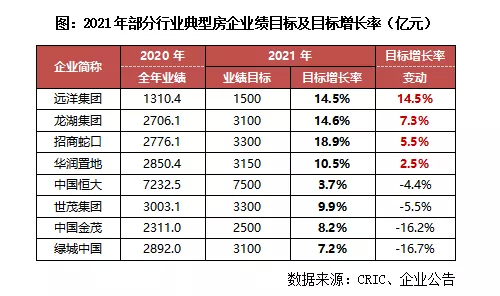

4 业绩目标:规模房企整体目标增长率趋于平稳

截至目前,已有逾半数百强房企披露了2021年业绩目标。一方面,部分房企如恒大(03333)、世茂(00813)、绿城、金茂等业绩目标更趋谨慎、目标增长率较2020年降低。其中,恒大将2021年的业绩目标设定为7500亿元,目标增长率由去年的8.1%进一步放缓至3.7%。另一方面,也有部分房企如招商(00978)、华润、龙湖(00960)、远洋(03377)等设定了相对积极的规模增长目标,目标增长率较去年略有提升。

目前,“房住不炒”长效机制下调控收紧仍是主旋律,叠加“三道红线”新规,在市场下行压力下行业整体规模增速放缓,企业控负债、降杠杆压力增加。预计随着房企投资和规模扩张动能的降低,未来规模房企增速放缓将成为常态。规模房企的业绩目标制定会更趋谨慎,整体的目标增长率也将趋于平稳。

5 市场展望:市场走稳成渝汉成交创年内新高,一城一行情强弱格局两分

4月,在连番政策打压下,全国房地产市场整体运行平稳,29个重点监测城市商品住宅成交面积环比微降4%,同比仍增长16%。

具体而言,一线城市市场热度不减,成交环比下降17%,同比仍增长30%。各城市成交均高位回落,环比跌幅都在20%附近,但同比皆实现正增长,北京、上海和广州同比涨幅更是超50%,显示成交整体仍处高位。北京限竞房仍是成交主力,核心区位的共有产权房销售火爆,典型如首钢金璟阳光,月内成交近800套。上海远郊刚需盘供应放量,去化表现依旧出众,四季都会、新城千禧公园等开盘当天即售罄。上海将集中上市第二批新建商品房,共计47个楼盘、13969套房源,预计5月供应将进一步放量,届时成交也将明显提升。广州连番两次升级调控,但由于政策力度相对温和,成交仍高位保持,黄埔、增城这类热点区域成交热度不减。受限于供应不济,深圳成交适度回落,热销盘集中网签备案,例如万丰海岸城月内备案近400套。

25个二、三线城市市场分化加剧,成交环比下降2%,同比仍增长14%。6成以上二、三线城市成交环比转降,环比跌幅大都控制在20%以内,重庆、武汉、成都等成交持续放量,并创年内新高。7成以上二、三线城市成交仍好于去年同期,同比均有不同程度的增长,南京、宁波等市场热度不减,成交同比近乎翻倍增长。长春、天津市场难言乐观,成交同比仍处下降通道。郑州市场似有好转迹象,成交低位回升,但同比仍降30%。南宁市场下行压力加剧,成交同环比齐降,项目扎堆的远郊区域成交去化依旧艰难,打折降价已是市场常态。

各区域市场强、弱波动转化,长三角地区市场热度不减,上海、南京、杭州等成交高位回落,环比跌幅皆控制在20%以内,常州、无锡成交降至年内低位,同比滑向负增长区间,仅限于合肥、宁波成交稳步提升。粤港澳大湾区市场走稳,广州、深圳、佛山等成交环比转降,但同比均实现正增长。受限于供应低迷,东莞成交连续数月低位运行,同比已步入下降通道。中西部地区市场则明显升温,郑州、西安等成交低位回升,重庆、武汉和成都成交异常活跃,一举创年内新高,仅限于长沙成交走弱,环比微跌5%。

展望未来,各区域、各城市市场或将持续分化,市场主旋律将由城市周期性轮动转变为一城一行情,城市市场冷暖变化很大程度上取决于供求关系。具体而言,那些主动控制供地节奏的城市,房地产市场或将持续高热,基于相较强劲的需求支撑,成交有望高位保持。那些供地显著过量的城市,房地产市场则难言乐观,市场观望情绪浓重,渠道分销、打折降价等仍是加快成交去化的助推剂。

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP