货币基金2021年Q1财报:货基规模为何大幅增长?

本文来自公众号“固收彬法”

摘要

(1)2021年一季度货基表现总结:

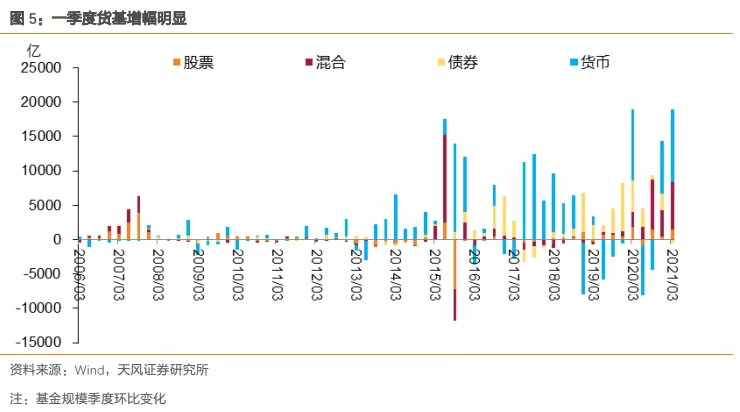

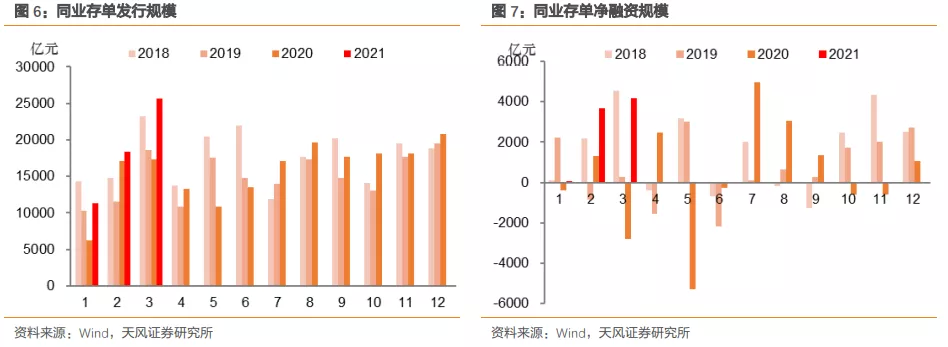

货基规模大幅上升,增幅超过1万亿份。我们认为或许存在“商业银行发行同业存单—货基—购买同业存单”的同业链条扩张。一方面,今年一季度同业存单发行和净融资规模处于最近几年的高位,同时货基规模也有大幅增长;另一方面,今年一季度货基大幅增持同业存单。

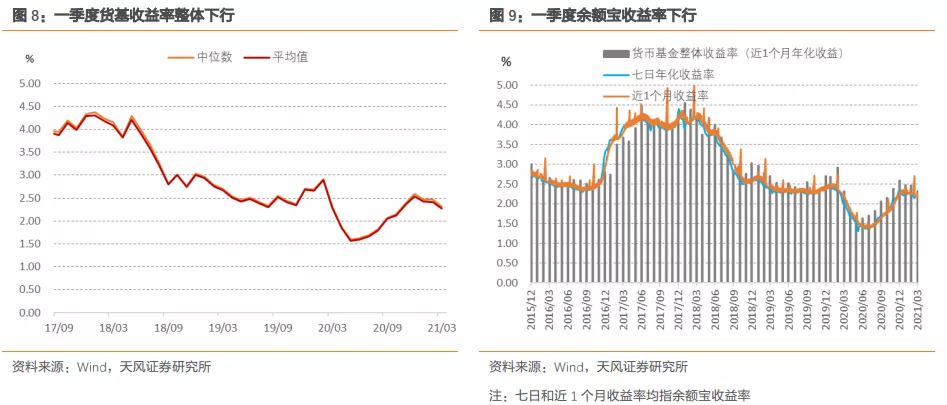

货基收益率整体下行。

资产配置方面加久期、降杠杆。

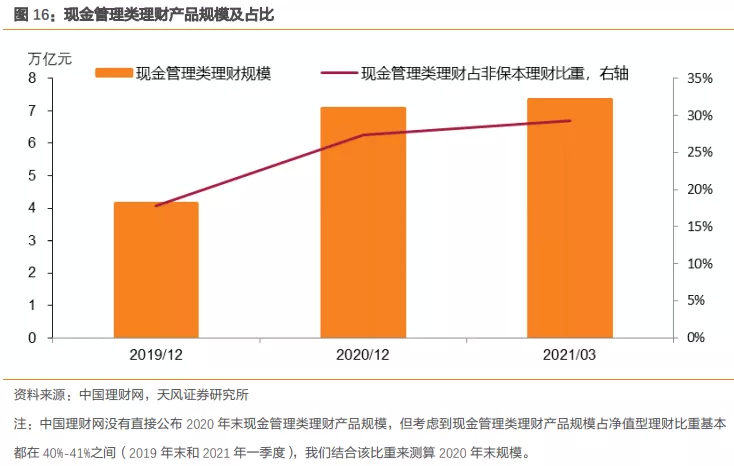

(2)现金管理类理财方面,作为货币基金的直接竞争产品,其规模仍保持平稳增长(一季度增幅约为2700亿元左右,小于货基1万亿的增幅),这主要得益于银行理财净值化转型稳步推进。我们认为后续现金管理类理财规模仍会维持平稳增长,当然需要关注相关正式管理办法何时出台以及对应影响。

2021年货币基金一季报已披露完毕,本报告进行简要点评。考虑到短期理财基金已经于2020年底前完成转型整改,其规模已归零,因而如无特别说明,本文中的货币基金均指传统的货币基金,且本文中的基金规模均指代基金份额规模。

货基规模大幅上升

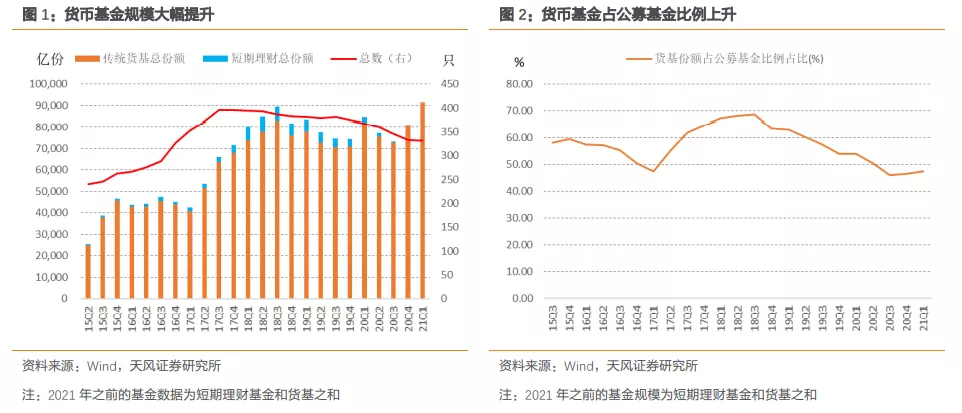

货基规模大幅提升。截至2021年一季度,货基份额为9.11万亿份,较上一季度增加1.05万亿份,占整体基金规模的比重上升至47.56%。

除债基外,一季度不同类型基金规模环比均有增加。其中,货基增幅最为明显(约1.05万亿份),其次是混合型基金(约7089亿份),然后是股票型基金(约1452亿份),债基规模小幅下降(-405亿份)。对比来看,历史上并没有同时出现货基和偏权益类基金大幅增长而债基出现萎缩的情况,这个现象显然不是简单跷跷板的结果。

结合当前市场,我们认为或许存在“商业银行发行同业存单—货基—购买同业存单”的同业链条扩张。一方面,今年一季度同业存单发行和净融资规模处于最近几年的高位,同时货基规模也有大幅增长;另一方面,今年一季度货基大幅增持同业存单。类似的同业链条在2016-2017年也出现过,当时货基也是同业存单最大的增量资金来源。

货基收益率下行

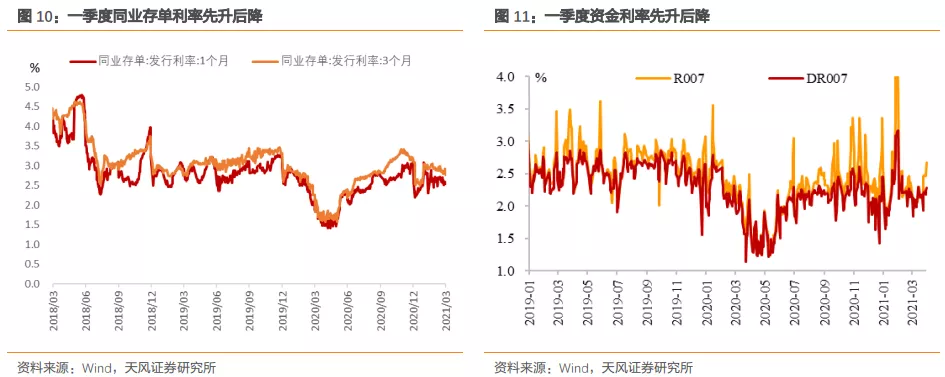

一季度货基收益率整体回落。受到春节前财政支出力度不足、居民提现以及央行流动性投放力度不及预期等因素影响,1月中下旬到春节前资金面大幅收紧。此后随着财政资金的拨付和使用,以及春节后货币回笼,资金面逐步宽松。受此影响,银行存款、同业存单和买入返售(逆回购)等货基主要配置资产的收益率均跟随波动,总体来看一季度货基收益率有所回落。

资产配置:加久期,降杠杆

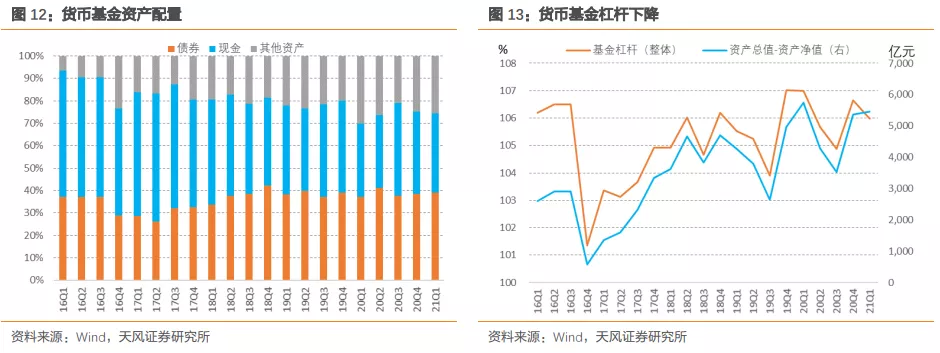

从整体资产配置情况来看,一季度货币基金债券和其他资产持仓占比有所回升,而现金类资产占比下降。货币基金降杠杆。今年一季度货币基金杠杆有所下降,从四季度的106.7%降至106.0%。不过,一季度货基资产总额和资产净值的差额有所增长,这说明货币基金整体在被动降杠杆(即货基资产净值增幅高于其资产总额的增幅)。

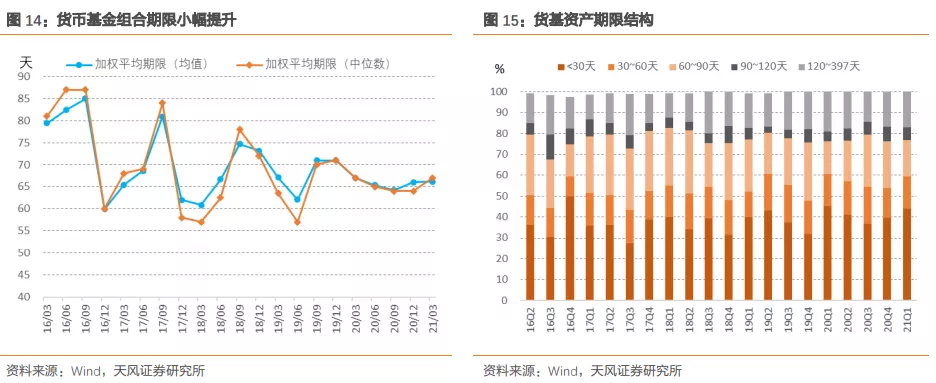

货币基金久期小幅提升。一季度货基加权平均期限由四季度的66.0天小幅上升至66.2天(中位数则由64天上升至67天)。货基加久期可能是出于增厚收益的考虑。

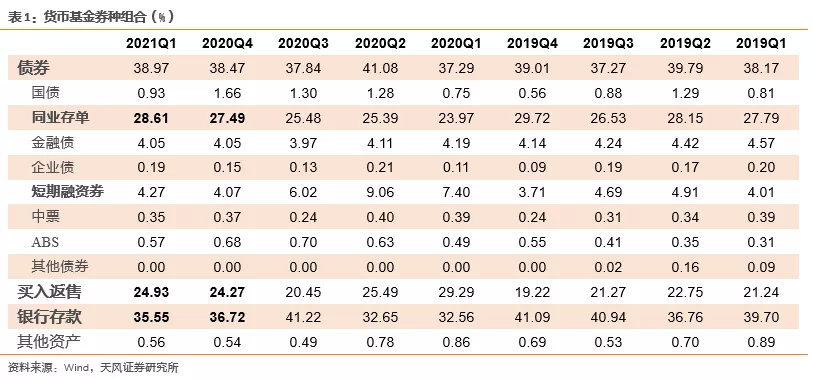

具体到资产配置上,今年一季度货基中买入返售和同业存单占比提升,银行存款和国债持仓比重下降较为明显,其他类别资产占比变化不大。

现金管理类银行理财有何变化?

一季度非保本银行理财规模往往有季节性回落。不过,作为货币基金的直接竞争产品,现金管理类理财产品规模仍保持平稳增长(一季度增幅约为2700亿元左右,小于货基1万亿的增幅),现金管理类理财占非保本理财的比重上升至30%附近。这主要得益于银行理财净值化转型稳步推进。

随着今年底资管新规过渡期到期,银行理财净值化转型仍会继续推进。另外,随着理财子公司业务稳步发展,其理财产品(主要为净值化产品)规模也在逐步提升。考虑到现金管理类理财一直是净值型理财的重要组成部分,我们认为后续现金管理类理财规模仍会维持平稳增长,当然需要关注相关正式管理办法何时出台以及对应影响。

[1] https://www.chinawealth.com.cn/zzlc/xwgg/20210427/5028166.shtml.

风险提示

风险提示:监管政策不确定性,货币政策不确定性,经济复苏不确定性。

(智通财经编辑:魏昊铭)

扫码下载智通APP

扫码下载智通APP