招商证券:中集集团(02039)受益于行业量价齐升,下游集运复苏可期

本文选自“招商证券”

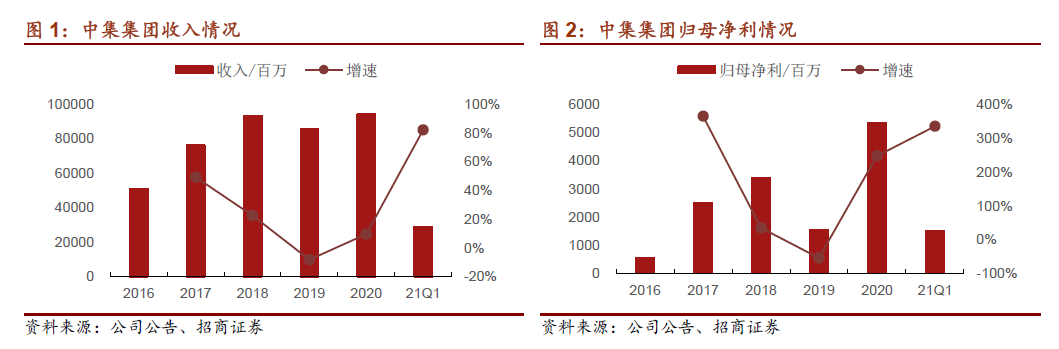

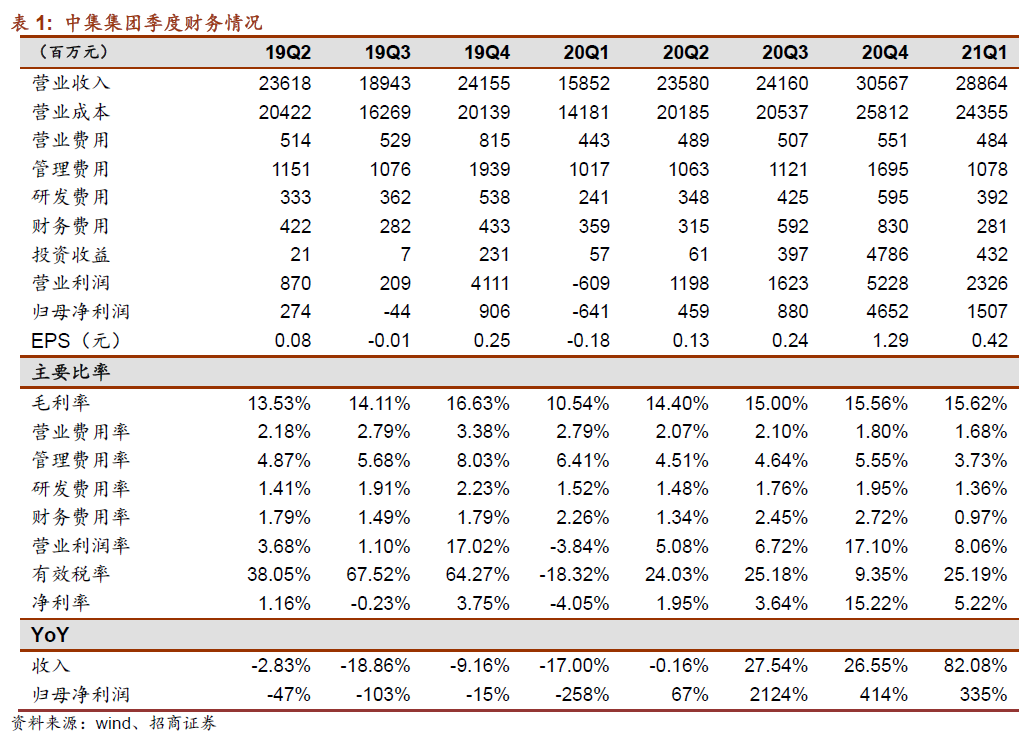

中集集团(02039)发布2021年一季报,本季营业收入实现288.6亿元,同比增加82.1%,实现归上净利润15.1亿元,同比增加335%。一季度销售毛利率为15.6%,去年同期为-4.3%,同比增加20pct,环比也提高了0.7pct,盈利能力显著增强。看好后续公司集装箱业务产能的上升空间和海外需求的复苏。

点评

1、集装箱板块强势反弹,贡献主要增量,后续季度仍有上升空间

集装箱行业自2020年下半年便迎来量价齐升的机遇,主要受益于美元周期、航运周期和集装箱的更新周期。公司一季度干货集装箱销量45.1万teu,同比增加174.04%,冷藏箱销量4.6万teu,同比增加82.1%,一季度交付集装箱价格继续上涨至3000美元/TEU左右,2020年初新造箱平均报价为1656美元/TEU,年末提升至2322美元/20英尺标箱,预计二季度交付价格为3500美元/TEU。

集装箱当前行业月产能可达50万teu,中集月产能可达22万teu,而一季度春节放假15天,因此我们预计二季度产量会更高。首先公司集装箱板块20多条生产线几乎都已满负荷运行,二季度产量仍有上行空间;其次去年二季度集装箱业务依然低迷,单季度干货箱销量仅19.4万teu,较低的基数意味着今年二季度的增速将十分可观。根据Intelligence的复盘,2015年以来集装箱单箱收益便持续处于历史低点,导致哪怕当前高运价水平也需要多达60周的时间来消化。目前中集多数产线排产都到了三季度,订单充足,预计后续季度的表现将更加亮眼。

2、其他业务均有修复,海外需求显著复苏,海工业务转型卓有成效

道路运输车辆方面,公司海外市场半挂车销量反弹显著,且北美的冷藏半挂车组装工厂顺利投产,供需齐升。能源领域方面,中集安瑞科一季度新签订单39亿元,同比增长39%,手持订单116亿元,同比增长17%,中集氢能在3月与合斯康达成的合营协议,将提供国产化的先进四型车载储氢瓶。海工领域公司新签订单3.2亿美元,手持订单10亿美元,且超过82%的订单为非油气订单,显著提升了来福士的抗周期性。此外,新创业务中的中集模块化建筑业务已经高效率承建了部分市政项目,冷链物流业务中的中集冷云入选疫苗运输重点单位,全国前置仓建仓面积达到2.3万平方米。

3、未来规划清晰,看好综合性装备龙头的全方位发力

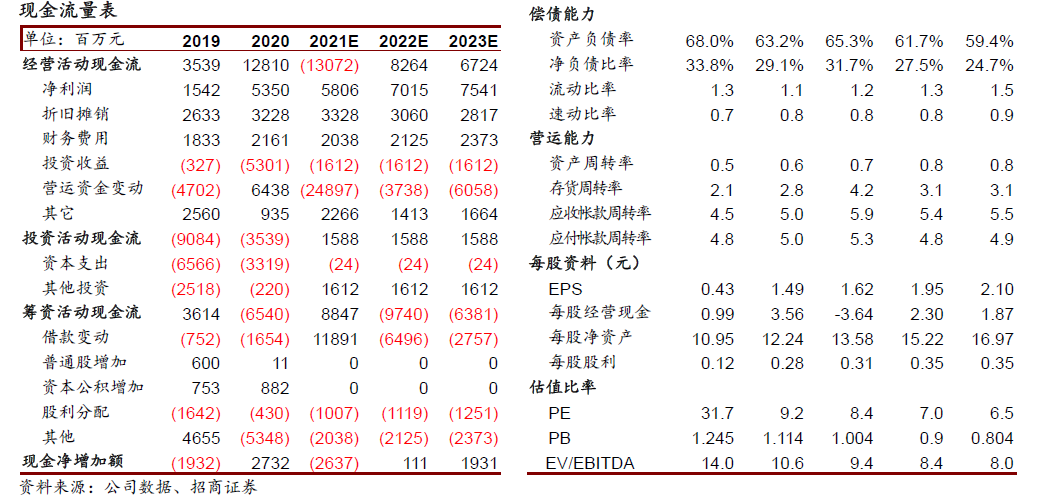

公司长远规划清晰,产业布局颇有前瞻性,多业务协同得到体现。从最新的进展来看,集装箱方面增加了设备箱,引入了储能、发电功能。中集小飞鱼作为新业务,充分调动了公司的物流、仓储、运输、装备等多个板块协同,发力于百亿规模的蓝海市场。此外,公司一季度经营性现金流净流入达到20.2亿元,同比增加324.8%,资金环境明显改善,新业务的拓展和产能投资具有坚实支撑。

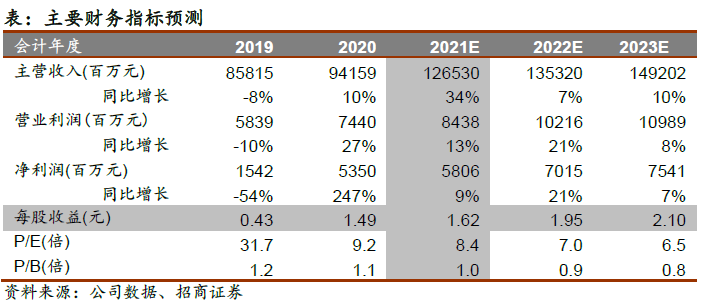

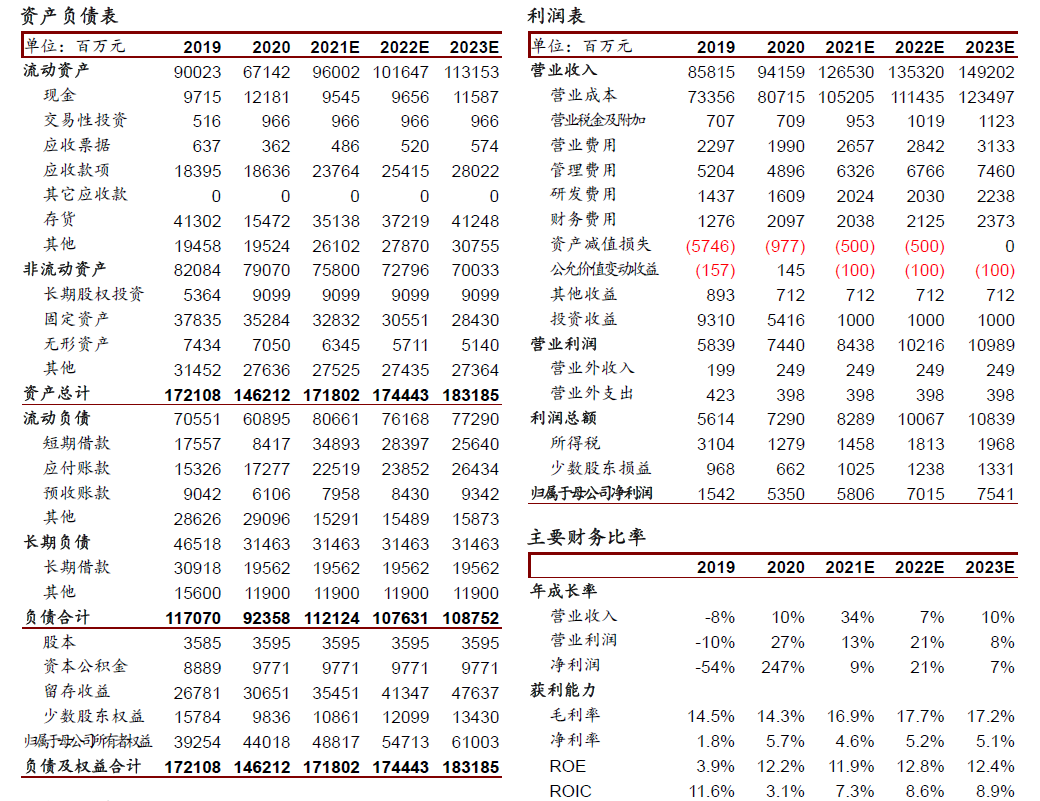

综上所述,我们认为公司集装箱业务当前仍然火爆,未来两年集装箱航运业由于船舶交付少,处于景气周期,车辆。能源、物流、模块化建筑等领域也都蕴含海外需求复苏的增长点,海工业务呈现进一步止亏趋势,未来仍有重组的预期。2021年的复苏,将是海外、消费、工业、航运等诸多领域的共同复苏,看好中集作为综合性装备供应商的协同性和全球经济复苏。我们预计21/22/23净利润增速分别为9%/21%/7%,2021年动态PE为8.4倍,是今年市场中难得的确定性强、估值低的品种,继续维持强烈推荐。

4、风险提示:衍生品投资减值风险、海外需求恢复不及预期

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP