天风证券:汽车行业复苏趋势延续,看好Q2汽车板块存业绩修复机遇

本文来自微信公众号“风研汽车”。

事件

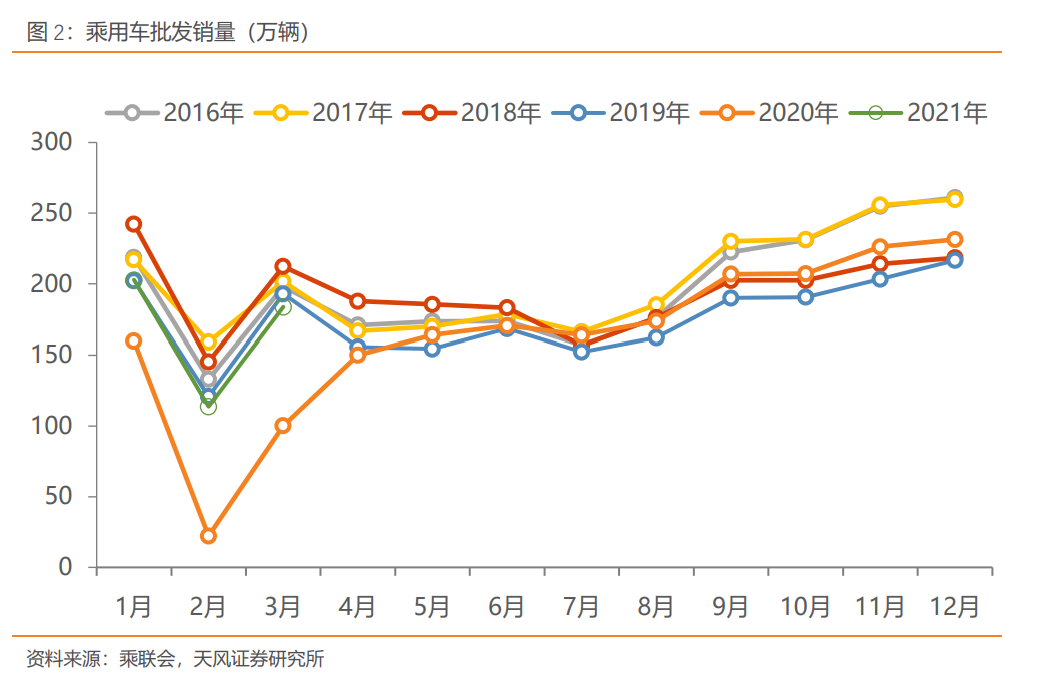

乘联会发布数据:3月乘用车批发销量183.8万辆,同比+83.3%,环比+61.5%;零售销量175.2万辆,同比+67.2%,环比+48%;新能源乘用车批发销量20.2万辆,同比+261.3%,环比+101.1%。

点评

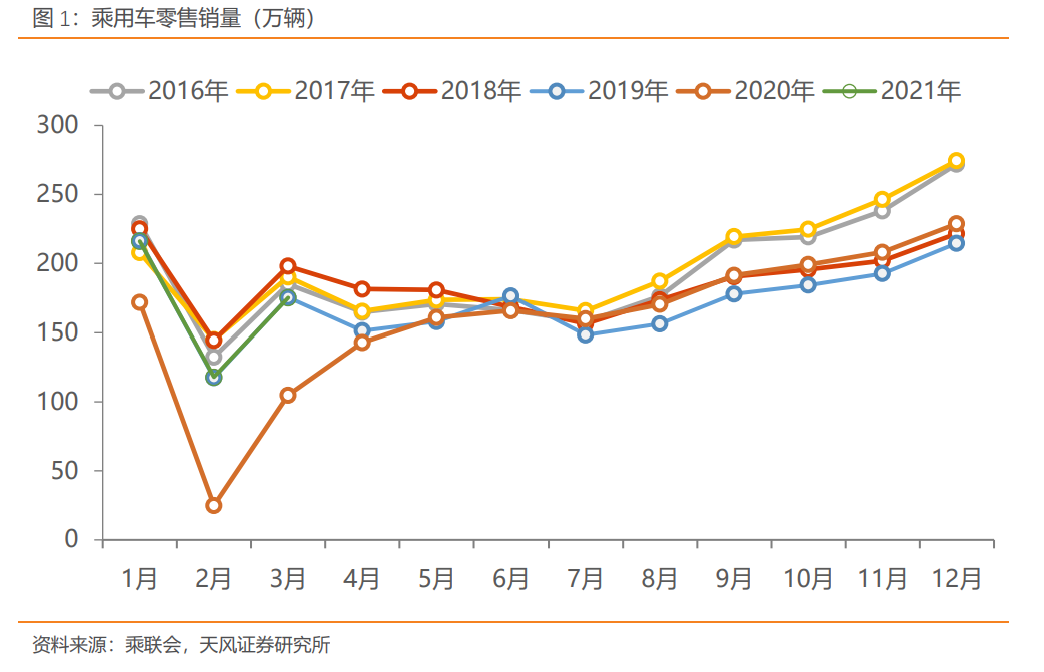

3月车市继续向好,接近19年同期水平。3月乘用车批发销量183.8万辆,同比+83.3%,环比+61.6%,较19年3月同比-4.7%;零售销量175.2万辆,同比+67.1%,环比+49%,较19年3月同比-0.1%。

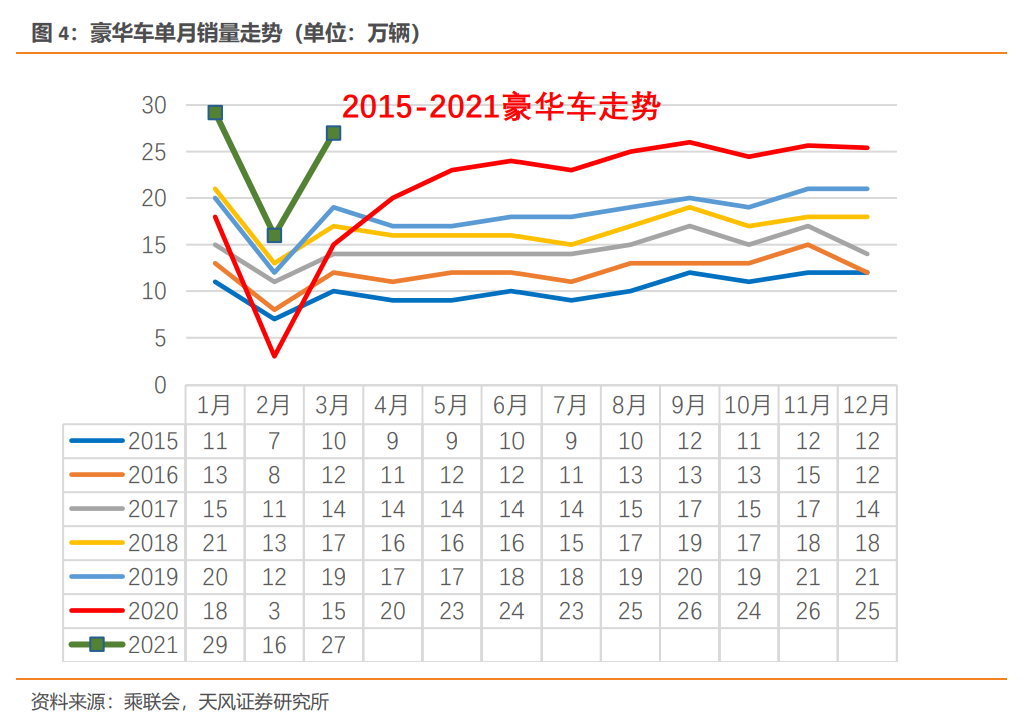

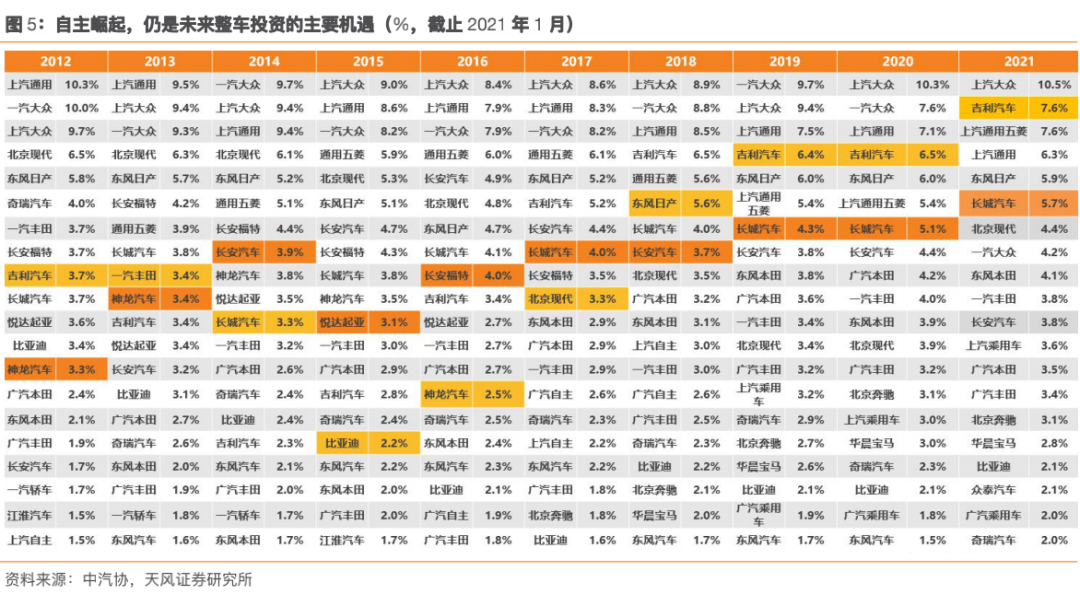

分品牌看:(1)3月豪华车零售27万台,同比+86%,环比+60%,较19年3月同比+51%,继续保持强势增长;(2)主流合资品牌零售85万台,同比+67%,环比+53%,较19年3月同比+2%,日系品牌表现较好,零售份额达23.5%,同比+2.4PCT;(3)自主品牌零售65万台,同比+66%,环比+43%,较19年3月同比-12%,头部自主品牌表现较强,长安、红旗、长城、奇瑞等同比高增长。

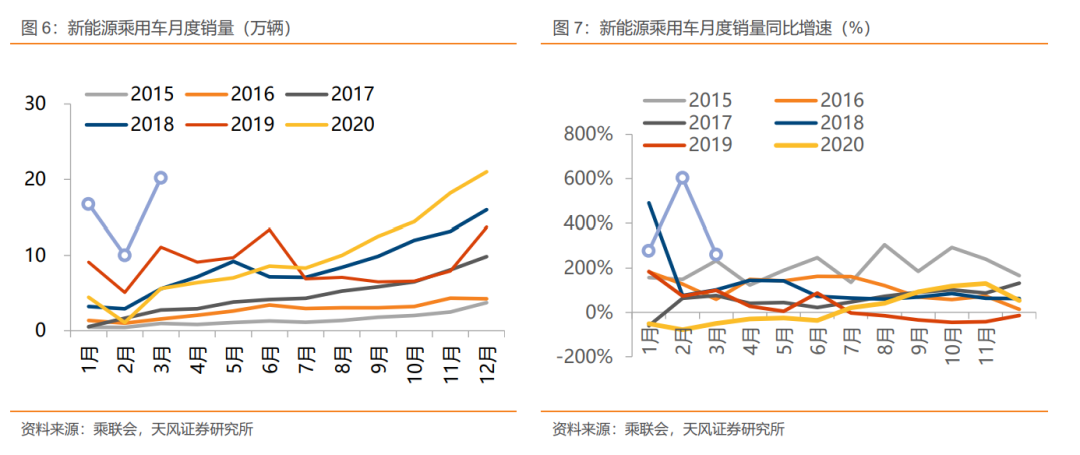

新能源汽车加速增长,全年销量有望突破200万辆。3月新能源乘用车批发销量20.2万辆,同比+261.3%,环比+101.1%。其中插电混动销量3.3万辆,同比+313.3%;纯电动的批发销量16.9万辆,同比+252.2%。3月电动车高低两端车型销量强势增长;分企业看,销量突破万辆销量的企业有上汽、通用(GM.US)、五菱(00305)4万辆、特斯拉(TSLA.US)中国3.5万辆,比亚迪2.4万辆。蔚来(NIO.US)、理想(LI.US)、威马、小鹏(XPEV)、合众、零跑等新势力车企销量表现同样优秀。

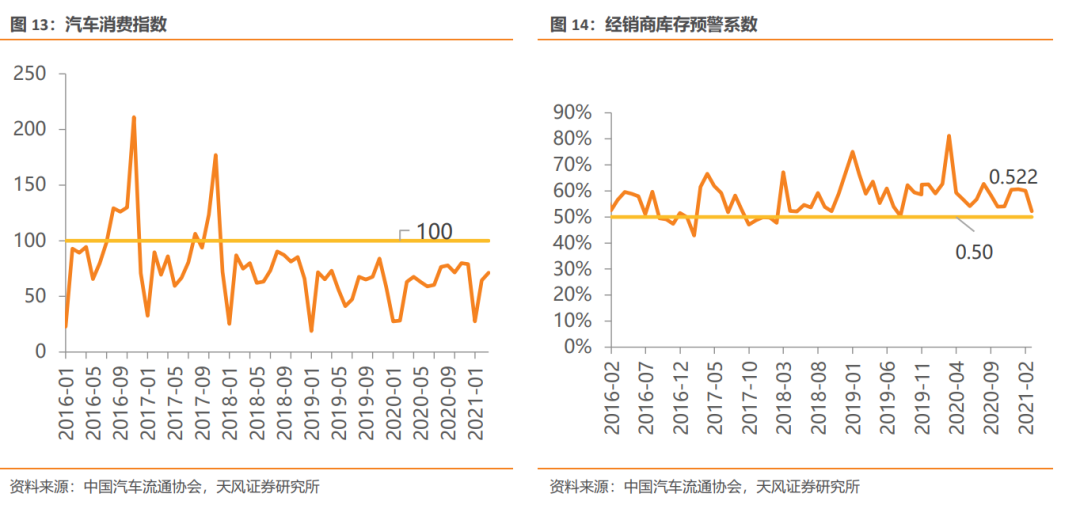

3月消费指数继续回升,经销商库存压力有所加大。据中国汽车流通协会,3月汽车消费指数71.3,同比+13.2%,环比+10.7%;此外,由于经销商进货节奏加快,3月经销商库存预警指数55.5%,同比-3.8PCT,环比+3.3PCT,库存预警指数仍位于荣枯线之上。

对4月车市的展望:预计乘用车销量同比【+5%~+10%】,环比【-15%~-10%】。21年以来车市销量走势与19年较为相似,考虑到今年“五一”5天长假带来驾车出游需求释放,以及上海车展新品发布对车市消费的拉动,今年4月乘用车销量或优于19年同期,预计批发销量约160万辆、零售销量约155万辆,对应增速同比20年4月【+5%~+10%】,环比21年3月【-15%~-10%】。

投资建议

我们认为2021年汽车行业复苏趋势延续,全年销量增速“前高后低”,一季度为全年增速高点,叠加年报&一季报窗口,看好二季度汽车板块低估值标的估值与业绩修复机遇,重点推荐:(1)估值处于历史低位且基本面扎实,年报&一季报有望超预期的细分领域零部件龙头:常熟汽饰、岱美股份、拓普集团、福耀玻璃(03606)、华域汽车、天润工业、银轮股份、均胜电子、新泉股份、旭升股份、富临精工;(2)有望穿越周期的乘用车强α标的吉利汽车(00175)、长城汽车(02333)。

风险提示

疫情反复导致汽车行业景气回暖不及预期,汽车消费刺激政策落地效果不及预期。

报告正文

3月车市继续向好,接近19年同期水平

3月车市继续向好,接近19年同期水平。3月乘用车批发销量183.8万辆,同比+83.3%,环比+61.5%,较19年3月同比-4.7%;零售销量175.2万辆,同比+67.2%,环比+48%,较19年3月同比-0.1%。今年国内经济的基础走强良好,出口强劲,拉动经济运行走好,对车市形成较好的基础支撑。

月内来看,日均销量逐渐增加。据乘联会,3月第1周的市场零售达到日均3.5万台,同比19年3月的第1周+3%。3月第2周的市场零售达到日均4万台,同比19年3月的第2周+2%。3月第3周的市场零售达到日均4.58万台,同比19年3月的第3周+4%。3月第4周(22-31日)的市场零售达到日均7.5万台,同比19年3月的第4周-1%。今年3月的1-4周的同比2019年是增长基本持平;环比1月的前4周走势相对偏弱。

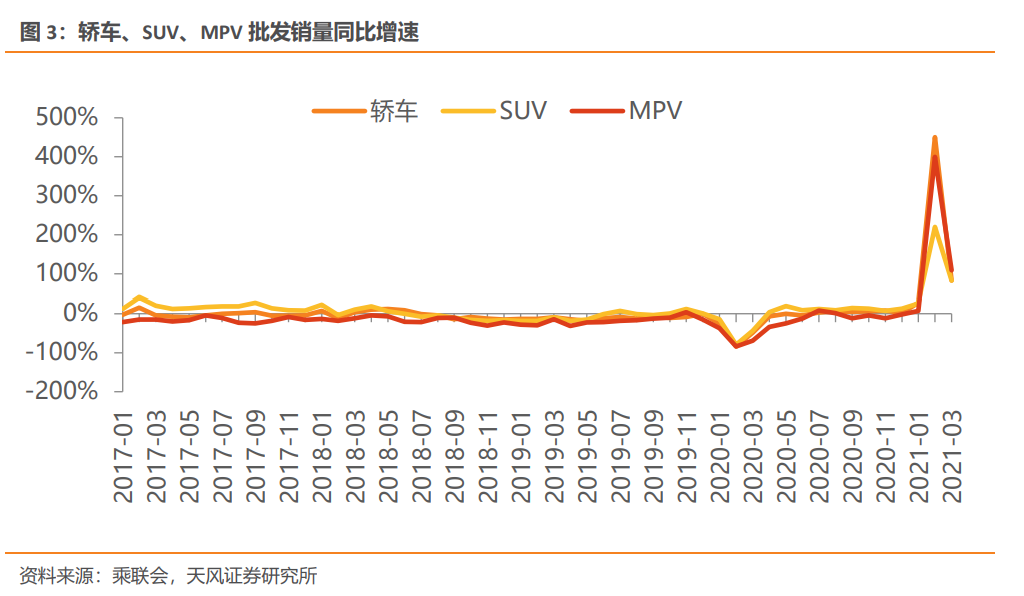

轿车、SUV、MPV销量大幅回升。3月轿车、SUV、MPV批发销量分别为87.5万辆、86.8万辆和9.5万辆,较20年3月同比分别为+83.2%、+80.9%、+109.2%;较19年3月同比分别为-6.4%、+4.0%及+35.7%。

豪华车继续强势增长,自主龙头份额扩张。分品牌看:(1)3月豪华车零售27万台,同比+86%,环比+60%,较19年3月同比+51%,继续保持强势增长;(2)主流合资品牌零售85万台,同比+67%,环比+53%,较19年3月同比+2%,日系品牌表现较好,零售份额达23.5%,同比增长2.4个百分点;(3)自主品牌零售65万台,同比+66%,环比+43%,较19年3月同比-12%,头部自主品牌表现较强,长安、红旗、长城、奇瑞等同比高增长。

新能源乘用车批发量同比高增长,上通五菱、特斯拉、比亚迪领跑。3月新能源乘用车批发销量20.2万辆,同比+261.3%,环比+101.1%。其中插电混动销量3.3万辆,同比+313.3%;纯电动的批发销量16.9万辆,同比+252.2%。3月电动车高低两端车型销量强势增长。分企业看,销量突破万辆销量的企业有上汽通用五菱4万辆、特斯拉中国3.5万辆,比亚迪2.4万辆。蔚来、理想、威马、小鹏、合众、零跑等新势力车企销量表现同样优秀。

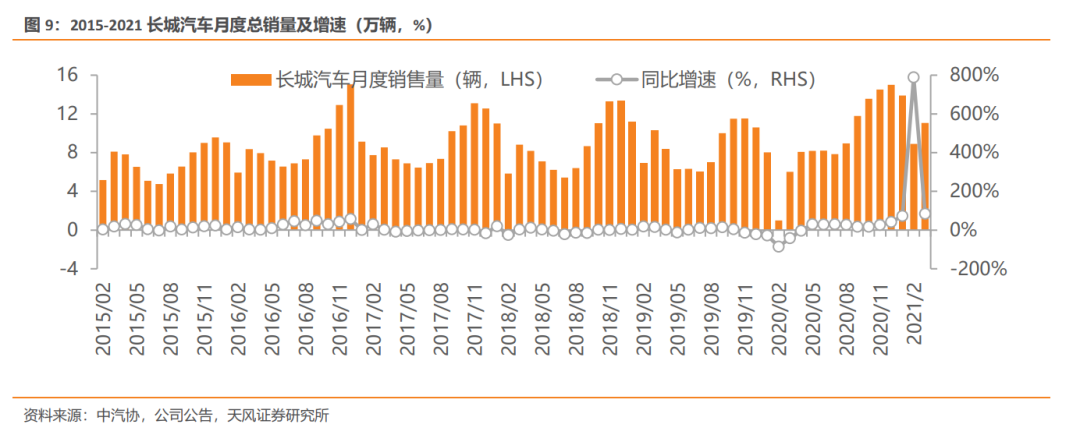

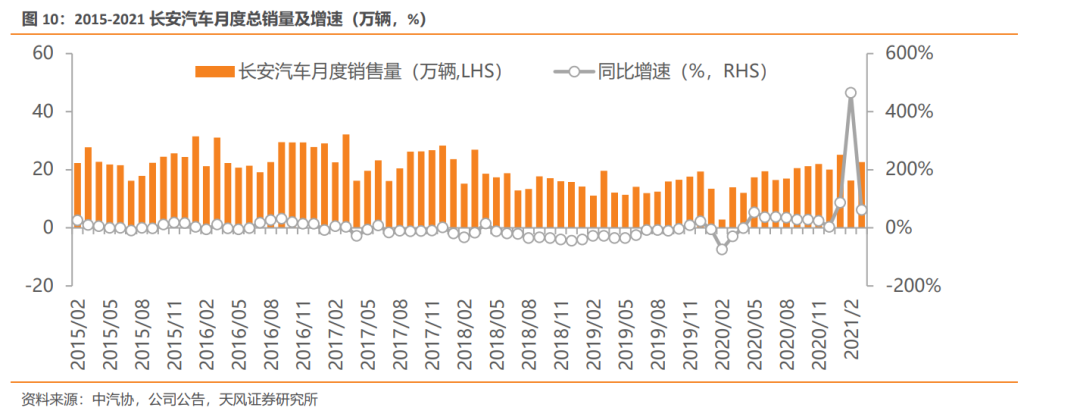

4月各大车企销量同比20年均实现超高增长;长城、长安相比19年同期也实现了正增长。

(1)上汽集团发布3月产销快报:3月销量49.3万辆,同比+113%;环比+100%;较19年3月同比-11.8%。

(2)长城汽车发布3月产销快报:3月销量11.1万辆,同比+84.4%,环比+24%;较19年3月同比+7.4%。

(3)长安汽车发布3月产销快报:3月销量22.6万辆,同比+62%,环比+39.1%;较19年3月同比+15.1%。

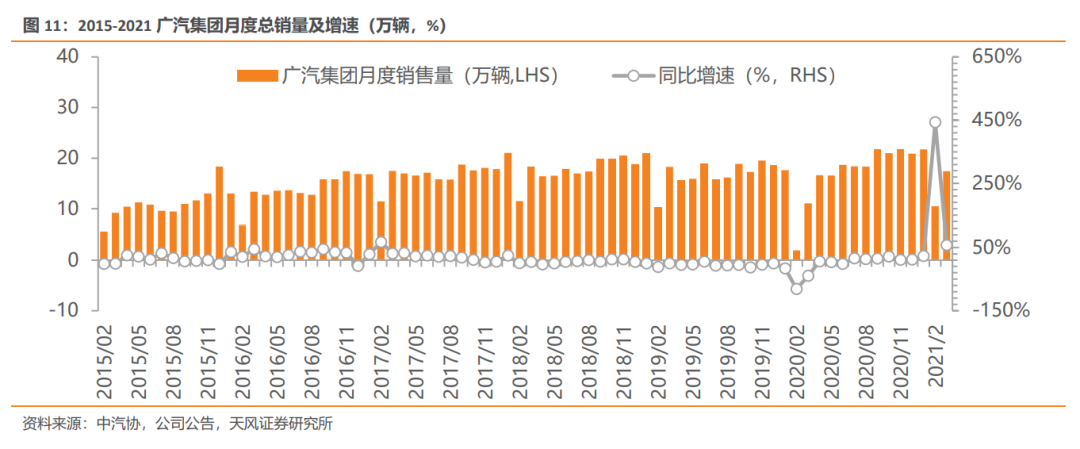

(4)广汽集团(02238)发布3月产销快报:3月销量17.4万辆,同比+57.6%,环比+65.6%;较19年3月同比-4.7%。

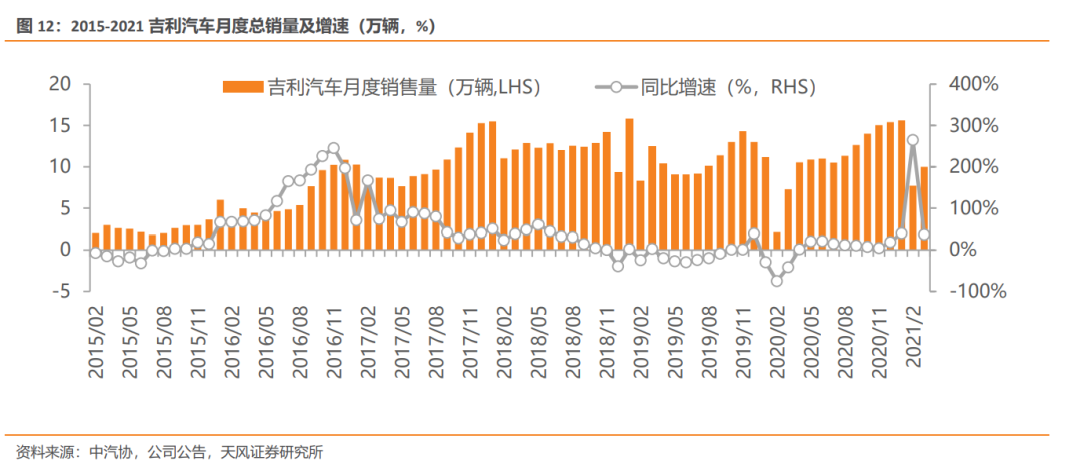

(5)吉利汽车发布3月产销快报:3月销量10万辆,同比+36.9%,环比+29.9%;较19年3月同比-20%。

2.对4月车市谨慎乐观

3月消费指数继续回升,经销商库存压力有所加大。据中国汽车流通协会,3月汽车消费指数71.3,同比+13.2%,环比+10.7%;此外,由于经销商进货节奏加快,3月经销商库存预警指数55.5%,同比-3.8PCT,环比+3.3PCT,库存预警指数仍位于荣枯线之上。

对4月车市的展望:预计乘用车销量同比【+5%~+10%】,环比【-15%~-10%】。21年以来车市销量走势与19年较为相似,考虑到今年“五一”5天长假带来驾车出游需求释放,以及上海车展新品发布对车市消费的拉动,今年4月乘用车销量或优于19年同期,预计批发销量约160万辆、零售销量约155万辆,对应增速同比【+5%~+10%】,环比【-15%~-10%】。

投资建议

2021年汽车行业复苏趋势延续,全年销量增速“前高后低”,一季度为全年增速高点,叠加年报&一季报窗口,看好二季度汽车板块低估值标的估值与业绩修复机遇,重点推荐:(1)估值处于历史低位且基本面扎实,年报&一季报有望超预期的细分领域零部件龙头常熟汽饰、岱美股份、拓普集团、福耀玻璃、华域汽车、天润工业、银轮股份、均胜电子、新泉股份、旭升股份、富临精工;(2)有望穿越周期的乘用车强α标的吉利汽车(H)、长城汽车(A+H)。

风险提示

疫情反复导致汽车行业景气回暖不及预期,汽车消费刺激政策落地效果不及预期。

(智通财经编辑:吴晓文)

扫码下载智通APP

扫码下载智通APP