2020年上市保险公司年报综述:投资端表现亮眼,负债端受疫情冲击的程度和持续性超出预期,短期承压不改长期向好趋势

本文转自微信公众号“新锐视角看金融”

摘要

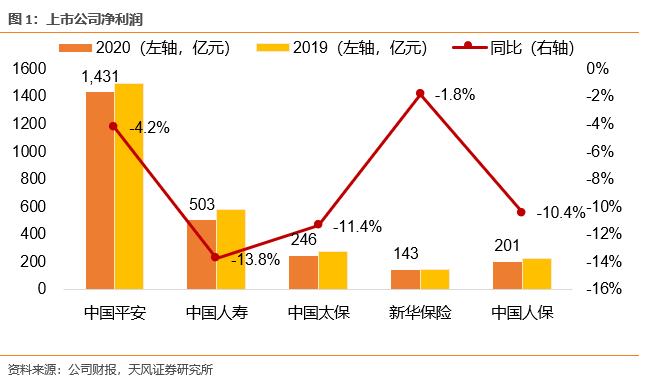

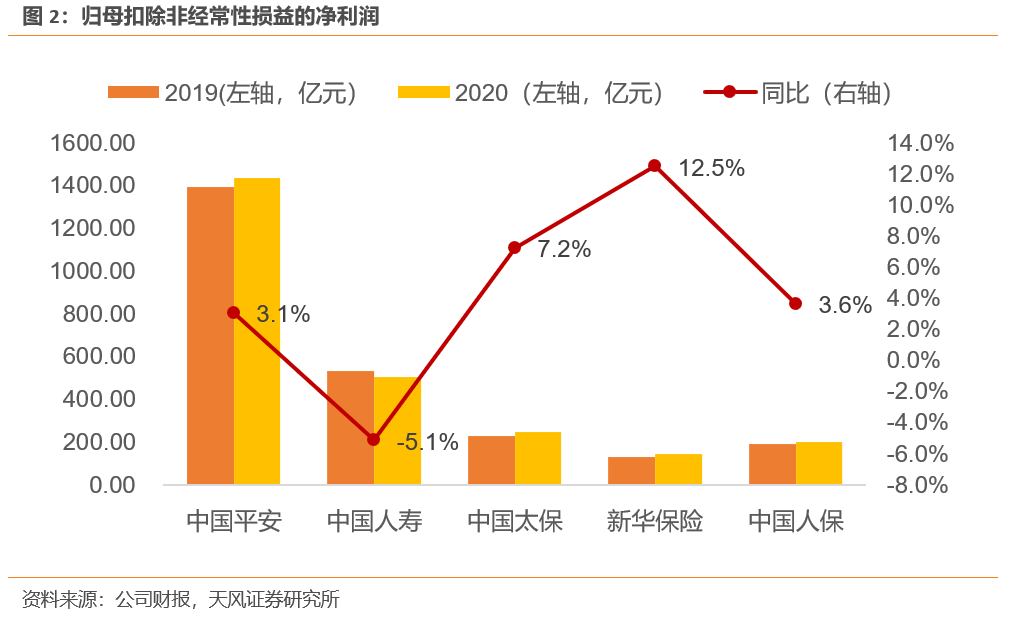

利润:准备金增提拉低利润增速,投资端表现的差异带来利润增长的分化。1)2020年平安(02318)、国寿(02628)、太保(02601)、新华(01336)、人保(01339)归母净利润分别同比-4.2%、-13.8%、 -11.4%、-1.8%和-10.4%;扣非净利润(剔除2019年基数中一次性税收返还)分别同比+3.1%、-5.1%、+7.2%、+12.5%和+3.6%。2020年保险公司扣非利润承压的主要原因在于750国债收益率曲线下移导致准备金增提,利润增长出现分化主要与差异化的投资收益情况有关。2)太保寿险营运利润领先平安、友邦。平安、太保2020年集团归母营运利润分别同比增长4.9%、11.7%,平安寿险、太保寿险、友邦营运利润分别同比增长5.2%、16.7%、4.4%,太保寿险营运利润增长较快,我们判断与太保的历史分红产品的摊销特点有关(前低后高的摊销模式),因此当期NBV下滑对营运利润的影响有限。3)2020年末平安、国寿、太保、新华的剩余边际余额分别较年初增长4.5%、9.0%、6.5%和5.9%,其中国寿剩余边际增长最高,主要由于其NBV增速高于其他公司。4)2020年平安、国寿、太保、新华会计估计变更对税前利润的影响分别为-191亿、-385亿、-117亿和-116亿,主要原因为750天国债收益率下行导致折现率下行。5)投资端表现分化,太保、新华、人保表现较优。平安、国寿、太保、新华、人保、太平、友邦的总投资收益率分别为6.2%、5.3%、5.9%、5.5%、5.8%、5.4%、5.3%,分别同比-0.7pct、-0.1pct、+0.5pct、+0.6pct、+0.4pct、+0.8pct、-0.6pct,各公司把握市场高点,兑现部分权益资产浮盈,使得买卖价差均大幅增长;平安总投资收益率下降较多主要由于在IFRS9准则下,股市波动带来公允价值变动损益拉低总投资收益。考虑可供出售金融资产的浮盈浮亏,平安、国寿、太保、新华、人保的综合投资收益率分别为6.2%、6.3%、7.5%、7.7%、7.1%,分别同比-0.7pct、-0.9pct、+0.2pct、+0.3pct、 -0.6pct,太保、新华表现较好。

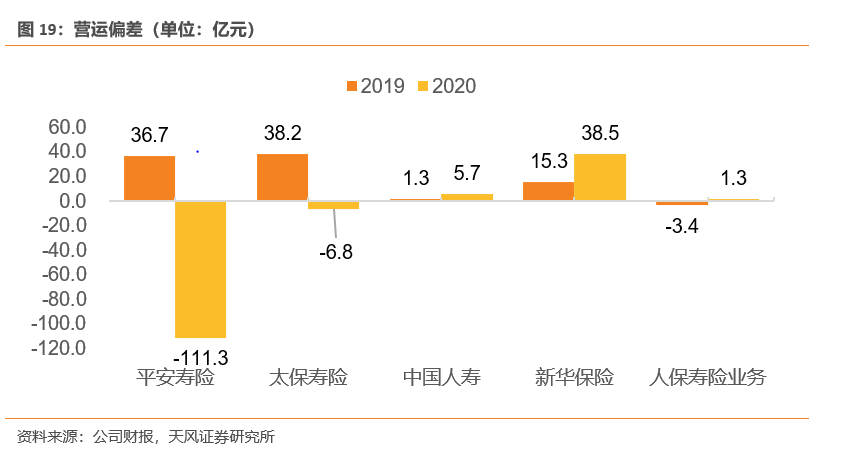

寿险:疫情对寿险业务的冲击程度和持续性超出预期,传统模式下的公司NBV增速领先,转型公司遇曲折。1)①2020年中国平安、中国太保、中国太平内含价值分别较年初增长10.6%、16.0%、18.8%;中国人寿、新华保险、平安寿险、太保寿险、人保寿险(含人保健康)、太平人寿、友邦保险的内含价值分别较年初增长13.8%、15.1%、8.9%、11.7%、22.4%、21.7%、5.3%。EV增长分化主要由投资偏差的差异带来,增速普遍下滑主要由于NBV贡献下降,2020年平安、太保、国寿、新华、人保寿、太平、友邦的“NBV/期初寿险EV”分别同比-7.1pct、-3.9pct、 -1.2pct、-1.2pct、 -2.3pct、-2.1pct、-3.2pct。③2020年新华、国寿、人保寿险的营运偏差同比增加,而平安、太保由正转负,主要受费用投入、保单继续率等运营因素影响。继续率方面,代理人脱落加剧及疫情冲击居民冲入等因素导致部分公司继续率下滑,2020年平安、国寿、太保、新华、人保寿13个月保单继续率分别同比下滑2.3pct、1.1pct、4.6pct、0.4pct、5.3pct。费用方面,(寿险手续费佣金支出+业务管理费)/NBV平安、新华提升幅度较大,国寿基本同比持平。2) NBV增长出现分化,全年人保寿险、国寿表现较优,下半年太平强势反弹。平安、国寿、太保、新华、人保寿、太平、友邦的NBV分别同比-34.7%、 -0.6%、-27.5%、 -10.5%、+9.7%、 -16.4%、 -33.4%。国寿和人保寿通过提前布局开门红以及上半年的增员驱动,为全年增长打下基础。下半年来看,太平NBV增长呈现强势反弹(同比+53.7%),其他公司仍为负增长,主要由于后疫情时期销售队伍修复缓慢,以及保险作为可选消费需求恢复慢于其他产品。3)代理人队伍受疫情影响更为持久,因线下增员、培训、管理受限,削弱了代理人基础。2020年末平安、国寿、太保、新华、人保寿、太平的代理人规模分别同比 -12.3%、-14.6%、 -5.2%、+19.5%、+5.9%、-1.1%。产能方面,国寿人均首年保费同比增长+22.3%,而平安、太保、新华、人保寿的代理人产能分别下滑11.1%、22.6%、22.7%、19.8%,主要由于代理人活动率下降或销售的保单件均下降。

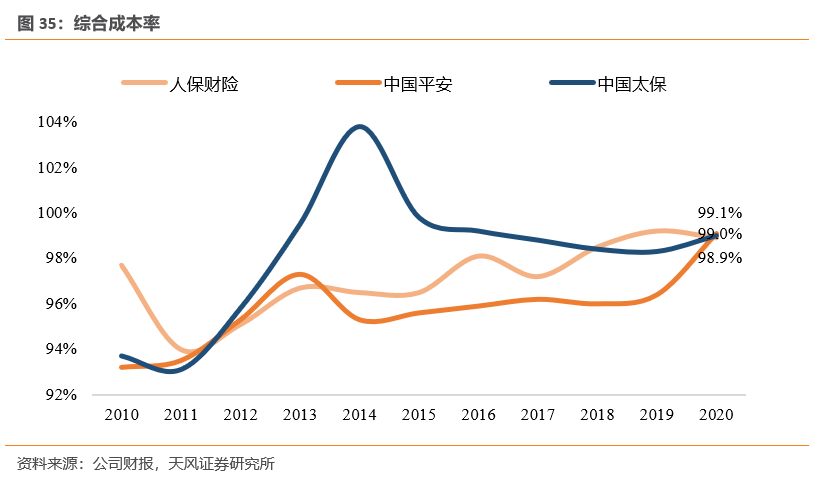

财险:车险综合改革拉低财险保费增速,整体赔付率提升,保证险成风险聚集地。1)2020年财险保费增速保持平稳,人保财险、平安产险、太保产险保费收入分别同比+0.0%、+5.5%、+11.1%,其中意外健康险、农险、责任险等险种实现较快增长。2)2020年人保财险、平安产险、太保产险综合成本率分别为98.9%、99.1%、99.0%,分别同比-0.3pct、+2.7pct、+0.7pct,其中,人保赔付率同比持平,平安、太保赔付率分别提升3.2pct、1.2pct,费用率均呈下降趋势;赔付率提升主要由于保证险赔付率提升,疫情冲击使得各公司保证险的承保业务的逾期率上升,我们判断存量保证险的风险或已基本出清。

投资建议:1)寿险方面:短期来看,2021年寿险负债端开端良好;Q2单季由于代理人规模同比缺口较大,NBV增长将有压力;2020年下半年各公司业绩整体较弱,因此基数压力小,且代理人队伍及客户需求的修复更加明显,我们判断,下半年的负债端的同比增速有望好于上半年。长期来看,市场竞争格局的改善、大型公司正不断加强的服务壁垒、绩优代理人的培育等,将带动平安、太保、友邦等大型公司的NBV进入平稳增长周期。截至4月2日,中国平安、中国人寿、中国太保、新华保险A股的2021PEV分别为0.97、0.76、0.71、0.56倍,H股友邦保险、中国太平2021PEV分别为2.06、0.27倍。我们推荐中国平安、中国太保、友邦保险、中国太平。2)财险方面,人保财险的近期盈利情况优于市场预期,费改带来的费用大幅下降强化了龙头的渠道、品牌优势,程度大于预期,预计将迎来行业竞争格局大幅改善的一年,中小财产险公司的现金流正承受着很大压力,有可能退出车险业务。长期视角,海外经验表明,费改有利于龙头盈利能力的提升。截至4月2日,中国财险2021年PB为0.61倍,估值低位。我们推荐中国财险H。

风险提示:代理人增长不及预期;保障型产品销售不及预期;长端利率下行超预期

重点标的推荐

1. 净利润:准备金增提拉低利润增速,投资端表现的差异带来利润增长的分化

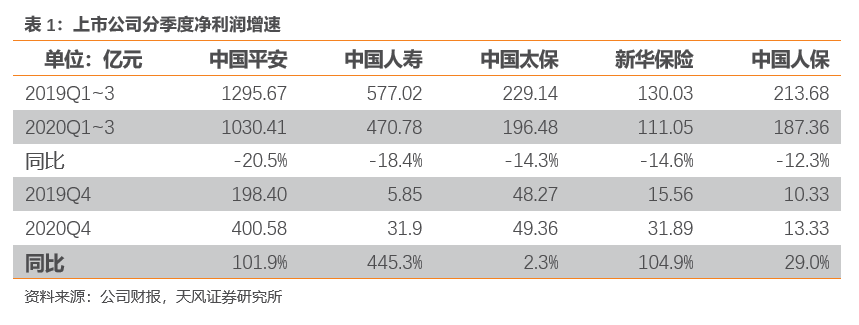

2020年中国平安、中国人寿、中国太保、新华保险、中国人保分别实现归母净利润1431亿元、503亿元、246亿元、143亿元和201亿元,分别同比-4.2%、 -13.8%、-11.4%、-1.8%和 -10.4%;其中4季度单季净利润分别同比+101.9%、+445.3%、+2.3%、+104.9%和+29.0%。2020年保险公司利润增长普遍承压的主要原因在于19年税收利好拉高基数、750国债收益率曲线下移导致的准备金计提。

剔除2019年基数中一次性税收返还的影响,2020年中国平安、中国人寿、中国太保、新华保险、中国人保扣除非经常性损益的归母净利润同比+3.1%、-5.1%、+7.2%、+12.5%和+3.6%。利润增长出现分化主要与差异化的投资收益情况有关。

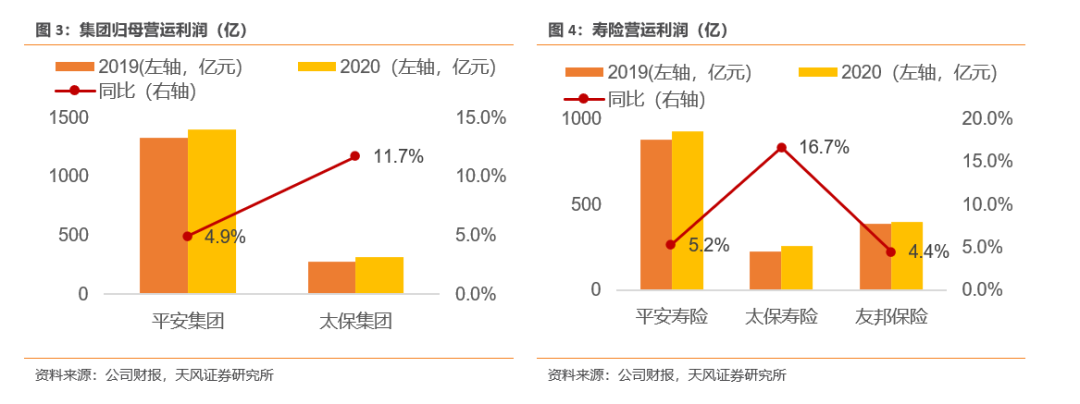

太保寿险营运利润增速领先平安寿险、友邦。平安、太保和友邦均披露了营运利润,营运利润剔除短期投资波动、评估假设变动影响、一次性重大项目调整,更能反映保险公司长期、稳定的盈利能力。平安、太保2020年集团归母营运利润分别同比增长4.9%、11.7%,平安寿险、太保寿险、友邦营运利润分别同比增长5.2%、16.7%、4.4%,平安寿险和友邦的营运利润增速较弱。平安寿险的剩余边际余额增长放缓及剩余边际摊销比例下降(均由NBV大幅下滑导致)以及营运偏差同比下降(同比-55.7%)拉低其营运利润增速,我们判断营运偏差下滑主要由保单继续率恶化及费用投入加大带来。友邦营运利润增速放缓主要受新固定收入投资的收益率下跌及假设长期股权投资回报减少的影响。而太保寿险营运利润增长较快,我们判断与太保的历史分红产品的摊销特点有关,因此当期NBV下滑对营运利润的影响有限,存在较强的滞后性。

1.1 剩余边际:剩余边际余额合计较年初增长6.5%,增速较去年同期放缓7.8pct,主要与NBV承压有关

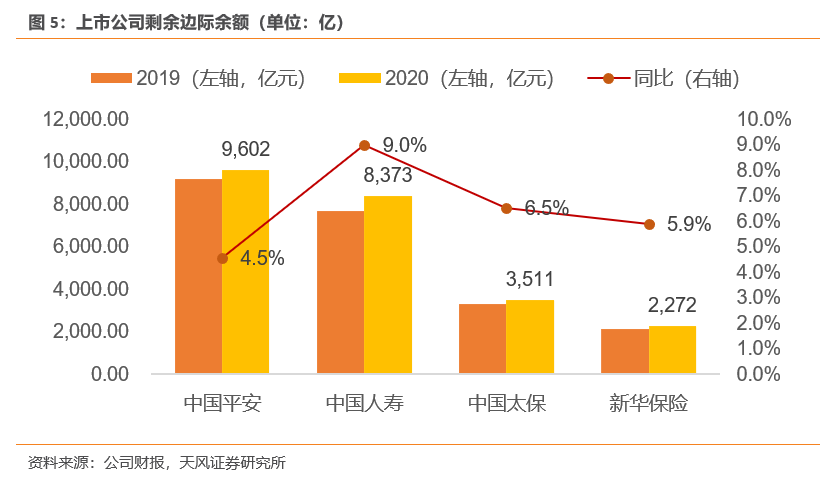

剩余边际是保单未来年度利润的现值,能够为未来提供稳定的利润来源。2020年末中国平安、中国人寿、中国太保、新华保险的剩余边际余额分别为9602亿、8373亿、3511亿和2272亿,分别较年初增长4.5%、9.0%、6.5%和5.9%,增速较去年同期放缓-12.2pct、-3.3pct、-8.9pct、-3.8pct。新业务贡献是剩余边际增长的重要来源,尤其是高价值业务的剩余边际贡献更高,因此,我们可以看出剩余边际放缓的幅度与NBV同比增速一致。国寿剩余边际增长最高,预计主要由于NBV增速高于其他公司。

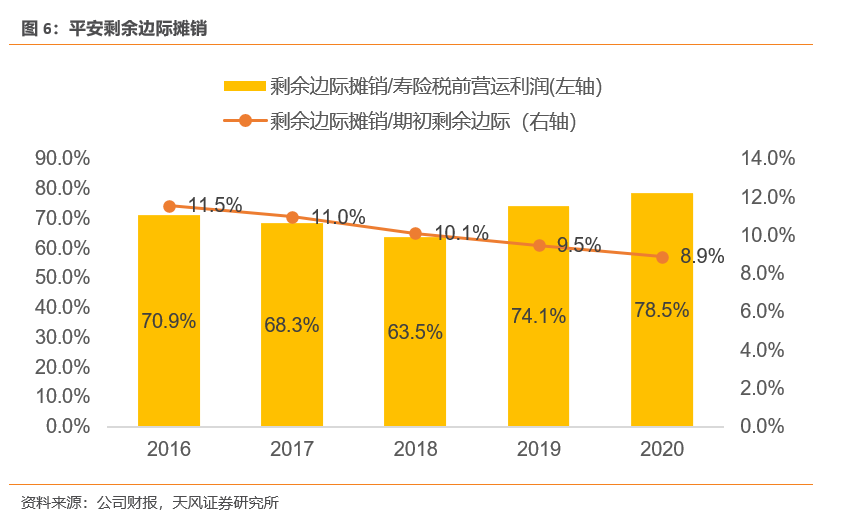

剩余边际摊销是营运利润的核心来源,2020年平安寿险剩余边际摊销816亿元,同比增长9.6%,占税前营运利润比例为79%。2016年来,平安寿险“剩余边际摊销规模/年初剩余边际余额”持续下降,由NBV同比增速放缓导致。

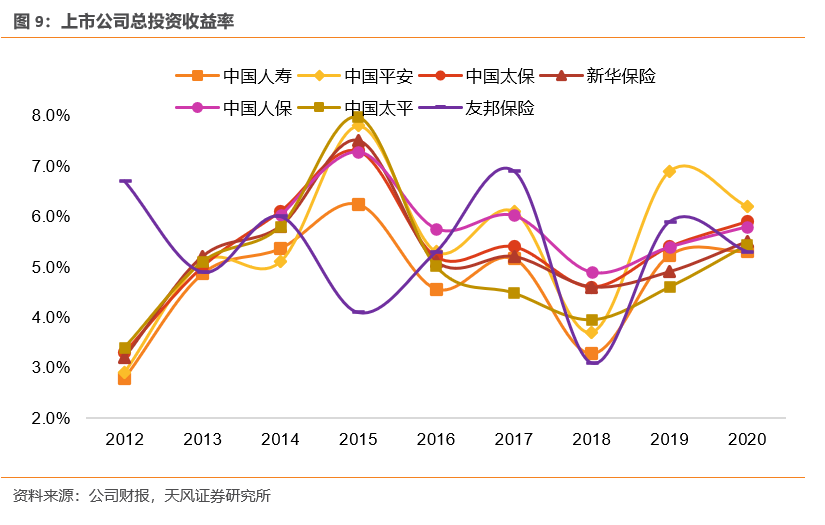

1.2 投资收益:保险公司投资收益有所分化

2020年股市表现良好,虽然投资环境略弱于去年同期,但太保、新华、人保的总投资收益及综合投资情况仍然较优,平安投资端承压。2020年沪深300指数、恒生国企指数分别上涨27.2%、下跌3.9%,2019年沪深300、恒生国企指数分别上涨36.1%、10.3%。固收投资方面,国债收益率较2019年整体有所下滑。

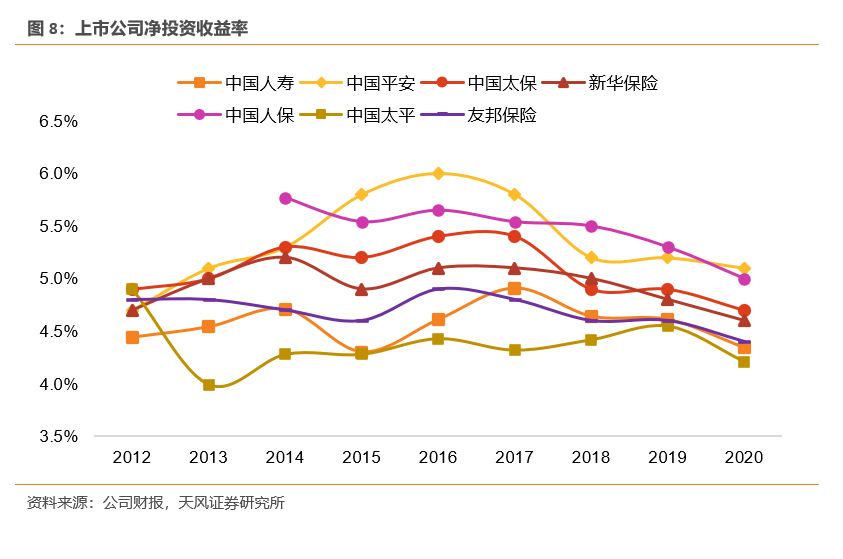

2020年,中国平安、中国人寿、中国太保、新华保险、中国人保、中国太平、友邦保险的净投资收益率分别为5.1%、4.3%、4.7%、4.6%、5.0%、4.2%、4.4%,分别同比-0.1pct、-0.3pct、-0.2pct、 -0.2pct、-0.3pct、-0.3pct、-0.2pct,净投资收益下滑预计由部分近年新配的债券和非标资产收益率下降导致。

注:以上友邦为固收类资产投资收益率指标

中国平安、中国人寿、中国太保、新华保险、中国人保、中国太平、友邦保险的总投资收益率分别为6.2%、5.3%、5.9%、5.5%、5.8%、5.4%、5.3%,分别同比-0.7pct、-0.1pct、+0.5pct、+0.6pct、+0.4pct、+0.8pct、-0.6pct,各公司把握市场高点,兑现部分权益资产浮盈,使得买卖价差均大幅增长;平安总投资收益率下降较多主要由于在IFRS9准则下,股市波动带来公允价值变动损益-47亿拉低总投资收益(去年同期为441亿)。考虑可供出售金融资产的浮盈浮亏,国寿、太保、新华、人保的综合投资收益率分别为6.3%、7.5%、7.7%、7.1%,分别同比-0.9pct、+0.2pct、+0.3pct、-0.6pct,太保、新华表现较好。

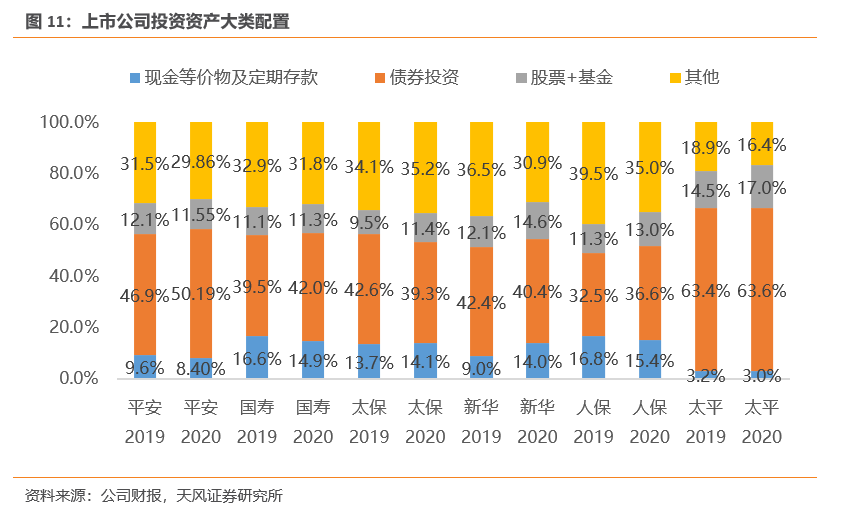

在大类资产配置变化方面,平安、国寿、人保债券占比提升,我们预计是抓住超长期政府债大量发行的窗口期进行了增配;除平安外,其他公司股票和基金占比均有所提升;太保、新华现金等价物及定期存款配置占比提升,其余各家配置占比下降;除太保外,各公司其他投资(主要为非标投资)占比均下降。

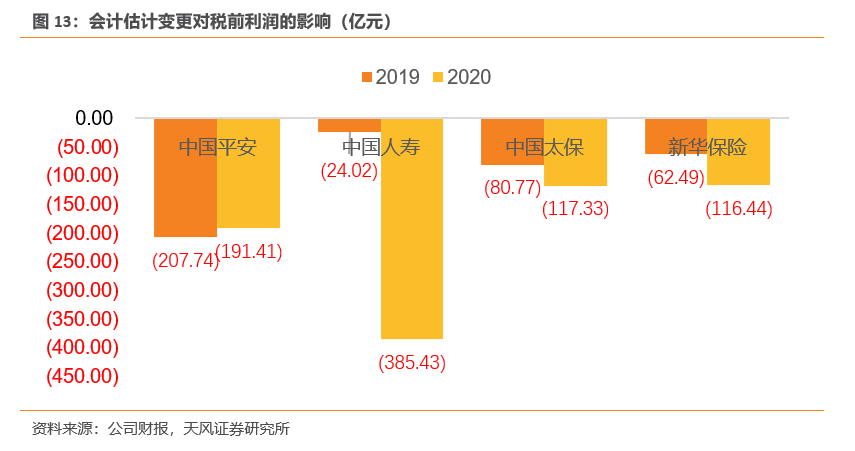

1.3会计估计变更:各公司会计估计变更均减少了税前利润

保险合同准备金的计提受折现率、死亡率和发病率、费用率、退保率、保单红利等精算假设影响,这些精算假设的调整(即“会计估计变更”)会导致准备金的多提或少提,从而直接影响税前利润。其中“传统险准备金折现率假设”=“750天移动平均国债收益率曲线”+综合溢价,是影响准备金计提的重要因素。2020年750天移动平均国债收益率曲线处于下行阶段,10年期国债收益率的750天移动平均曲线较上年末下降了21.3bps,使得各公司准备金计提增加。2020年平安、国寿、太保、新华会计估计变更对税前利润的影响分别为-191亿、-385亿、-117亿和-116亿,而2019年分别为-208亿元、-24亿元、-81亿元和-62亿元。除折现率变动的影响外,部分公司的发病率、退保率等营运假设的变动,也一定程度导致准备金增提。从国寿增提的准备金增提结构来看,会计估计变更导致准备金共增提385.4亿,其中折现率假设变更增加准备金350.7亿,部分险种发病率假设变更增加准备金20.8亿,其他假设变更增加准备金13.9亿。

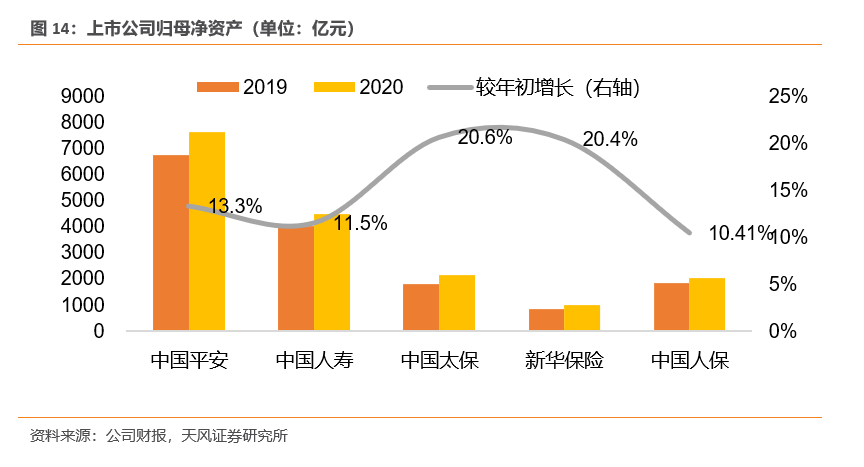

1.4 平安、国寿、太保、新华、人保2020年末净资产分别较年初增长了13.3%、11.5%、20.6%、20.4%和10.4%

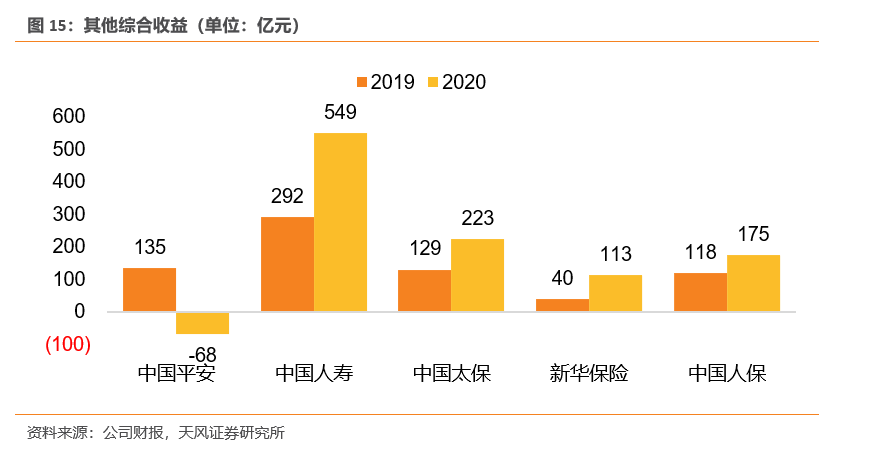

2020年中国平安、中国人寿、中国太保、新华保险、中国人保的归母股东权益分别为7626亿元、4501亿元、2152亿元、1017亿元和2022亿元,分别较年初增长了13.3%、11.5%、20.6%、20.4%和10.4%。除净利润的影响外,可供出售金融资产公允价值变动带来的浮盈浮亏,通过“其他综合收益”项目影响净资产规模。中国平安、中国人寿、中国太保、新华保险、中国人保的2020年“其他综合收益”分别从年初的135亿、292亿元、129亿元、40亿元和118亿元变化为-68亿、549亿、223亿、113亿和175亿元。另外,太保通过发行GDR融资137亿,剔除发行GDR带来的权益增加,净资产较年初增长+12.9%。

2. 寿险:负债端整体受疫情冲击,各公司表现分化

2.1内含价值

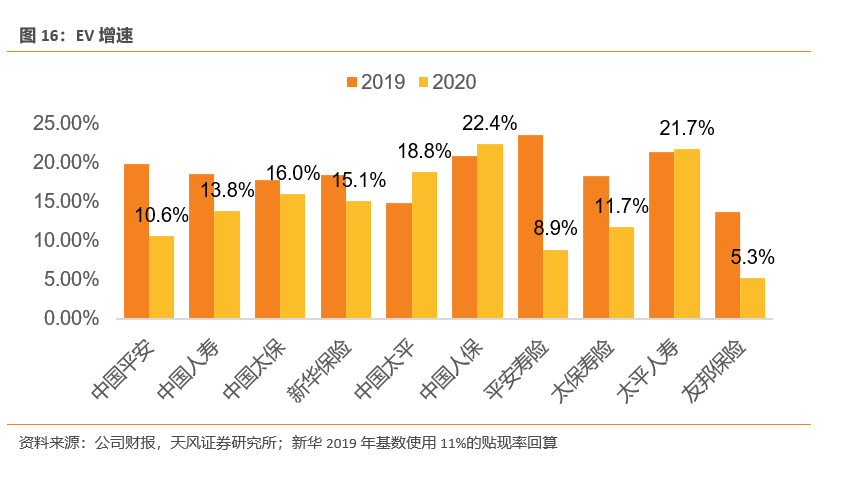

2020年中国平安、中国太保、中国太平内含价值分别较年初增长10.6%、16.0%、18.8%;中国人寿、新华保险、平安寿险、太保寿险、人保寿险(含人保健康)、太平人寿、友邦保险的内含价值分别较年初增长13.8%、15.1%、8.9%、11.7%、22.4%、21.7%、5.3%。EV增长的差异主要由投资偏差带来。

注:上述新华的EV基数按照2020年调整后的贴现率(11%)进行回算。

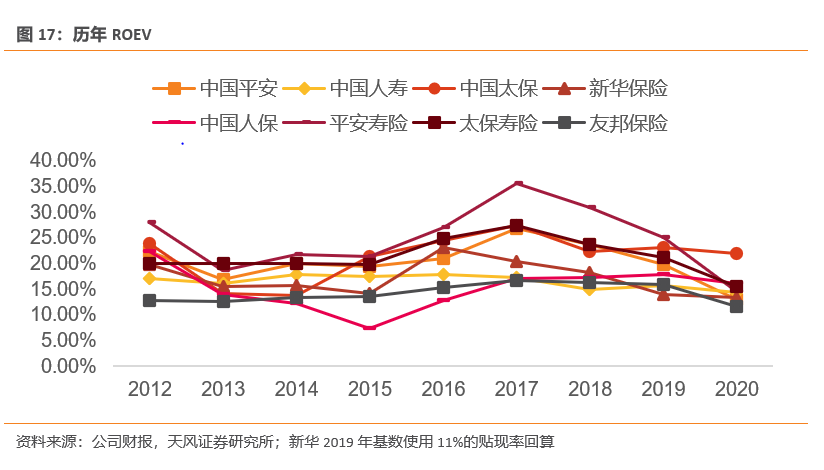

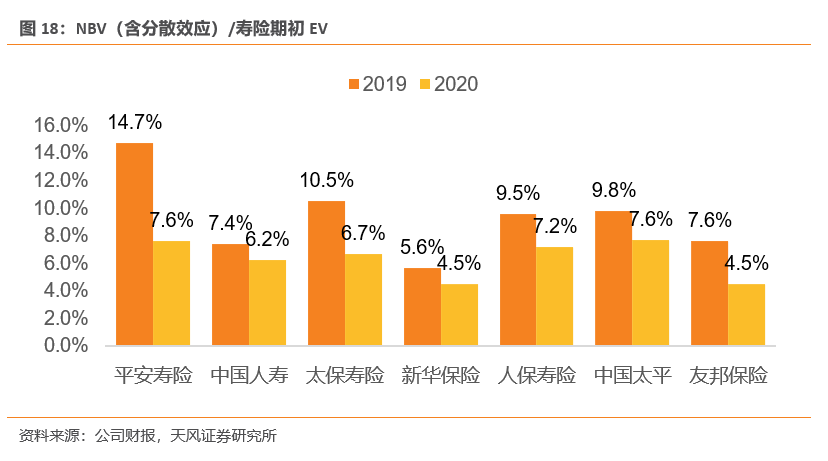

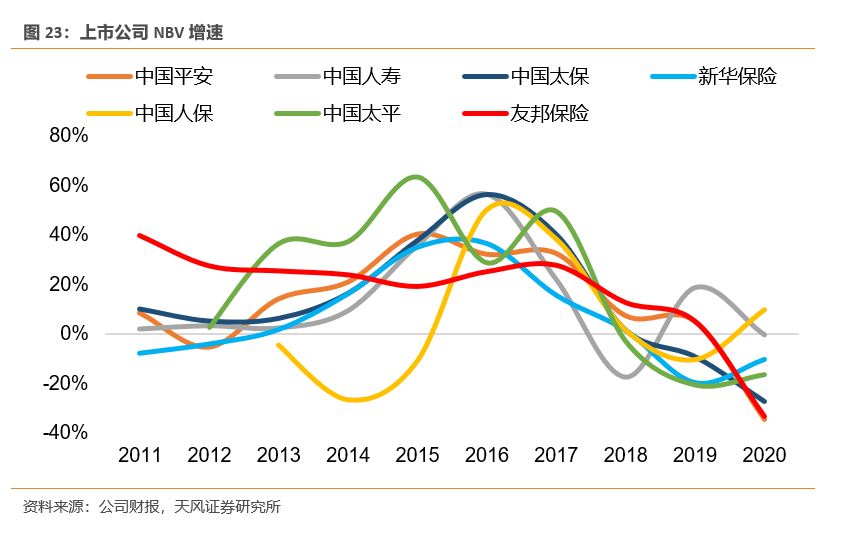

ROEV更能体现稳定增长水平,2020年平安寿险、太保寿险、中国人寿、新华保险、人保寿险(含人保健康)、友邦保险的ROEV分别为:14.5%、15.5%、14.3%、13.5%、16.1%、11.7%,较2019年分别下滑10.6pct、5.7pct、1.5pct、0.4pct、1.7pct、4.3pct。NBV是影响EV成长性的重要因素,各公司ROEV下滑主要由于NBV增速放缓,人保、国寿、新华的NBV增速优于其他公司,所以其ROEV下滑幅度小于其他公司。2020年平安寿险、太保寿险、中国人寿、新华保险、人保寿险(含健康险)、中国太平、友邦保险的“NBV(含分散效应)/期初寿险EV”分别为7.6%、6.7%、6.2%、4.5%、7.2%、7.6%、4.5%,分别同比-7.1pct、-3.9pct、-1.2pct、 -1.2pct、-2.3pct、 -2.1pct、-3.2pct。平安、太保、友邦由于NBV大幅负增长,NBV对于EV增长的贡献同比下滑超3pct。

营运偏差是影响ROEV的另一重要增量,2020年新华、国寿、人保寿险的营运偏差同比增加,而平安、太保由正转负,我们判断,主要受费用投入、保单继续率等运营因素影响。

继续率方面,代理人脱落加剧及疫情冲击居民冲入等因素导致部分公司继续率下滑,预计给营运偏差带来负面影响。2020年,平安、国寿、太保、新华、人保寿13个月保单继续率分别同比下滑2.3pct、1.1pct、4.6pct、0.4pct、5.3pct。

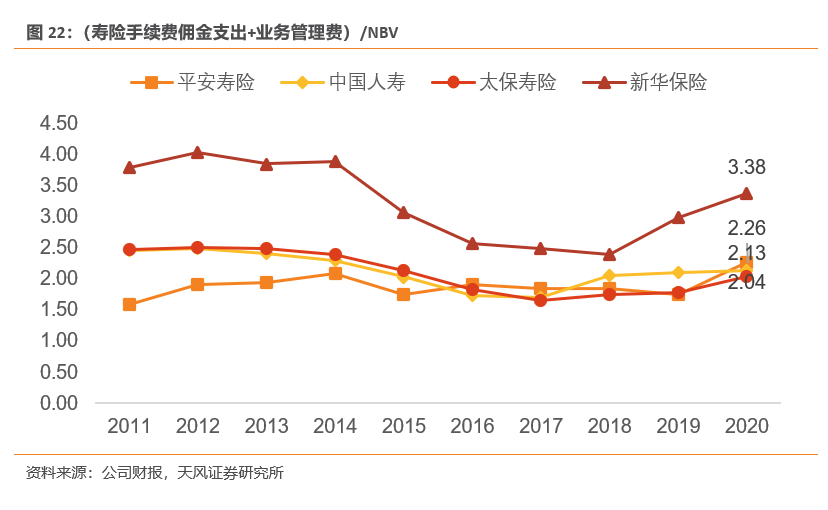

费用方面,我们用“(寿险手续费佣金支出+业务管理费)/NBV”来衡量各公司的费用投产比,这一比例各公司2020年同比均有提升,主要由于疫情期间保单销售减少,但部分固定费用投入需要维持。其中,平安、新华提升幅度较大,国寿基本同比持平。

2.2NBV增长出现分化,全年人保寿险表现较优,下半年太平人寿强势反弹

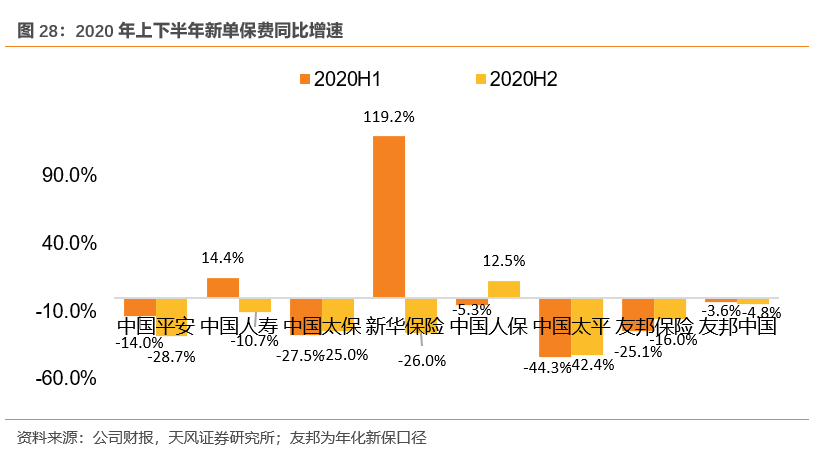

2020年各公司NBV增长出现分化,中国平安、中国人寿、中国太保、新华保险、人保寿险、太平人寿、友邦保险、友邦中国的NBV分别同比-34.7%、-0.6%、 -27.5%、-10.5%、 +9.7%、-16.4%、-33.4%、-17.1%。2020年疫情的冲击影响保险供需两端:在需求端,虽然疫情提升了居民的健康意识,但是居民收入预期下降短期削弱了长期险的销售,对重疾险的销售带来较大影响;在供给端,一方面,疫情使得代理人与客户见面受阻,影响新客开拓及长期险销售,另一方面,代理人的线下增员、培训、管理等活动受到影响,削弱了代理人的基础,这一影响甚至持续到了2021年。在疫情之下,不同的公司的展业模式带来业绩的分化:通过“增员驱动、费用驱动、产品运作”的传统模式在2020年业绩表现较好,代表公司为国寿、人保寿险、新华;而正处于转型期或改革期的公司,因面临长期转型和短期业绩兼顾的双重压力,新的增长动力仍在培育期,还未形成业绩驱动,NBV出现大幅下滑,代表公司为平安、太保。

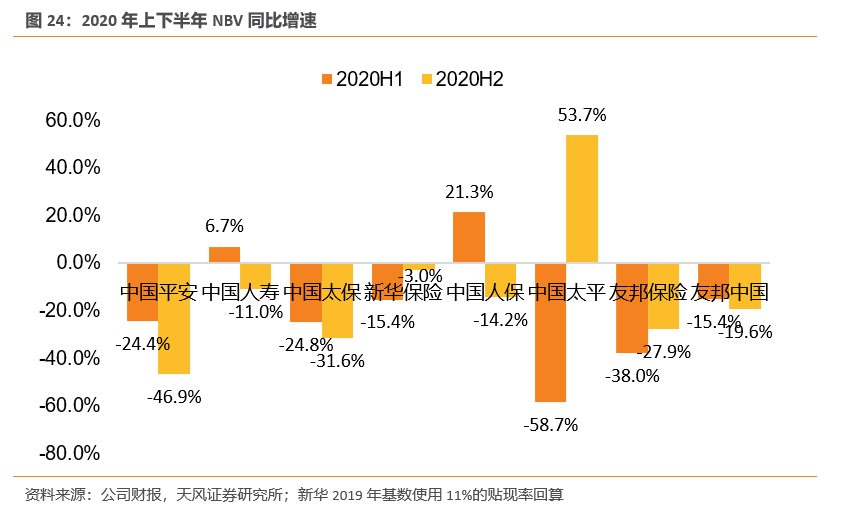

2020年下半年整体NBV增长仍有较大压力,太平NBV增长呈现强势反弹,其他公司仍为负增长,主要由于后疫情时期销售队伍修复缓慢,以及保险作为可选消费需求恢复慢于其他产品。下半年中国平安、中国人寿、中国太保、新华保险、人保寿险、太平人寿、友邦保险、友邦中国的NBV分别同比-46.9%、-11.0%、-31.6%、-3.0%、-14.2%、+53.7%、-27.9%、-19.6%。我们判断太平NBV下半年强势反弹主要源自于:一方面源于7月推出高价值率月缴型年金险吉祥人生,且后续集中运作价值型产品,通过聚焦高价值推动价值降幅快速收窄;另一方面,银保渠道上半年受疫情影响,规模型产品的推动节奏滞后,导致价值表现不佳,下半年起费用投产效率显著提升。

注:上述新华的NBV基数按照2020年调整后的贴现率(11%)进行回算。

2.2.1疫情使得高价值率的产品销售难度加大,价值率整体承压

人保寿险NBV Margin提升,其他公司Margin均有所下降,主要由于疫情使得高价值率的产品销售难度加大(一般需要代理人进行面对面展业)。2020年中国平安、中国人寿、中国太保、新华保险、人保寿险、中国太平、友邦保险的NBV Margin分别为33.3%、30.1%、38.9%、19.7%、11.1%、24.6%、52.6%,分别同比-14.0pct、-2.8pct、-4.4pct、-12.1pct、+1.6pct、-3.8pct、-10.3pct。除人保寿险外,其他公司NBV margin均出现不同程度的下滑。

我们分析各公司NBV Margin变化的具体原因如下:1) 我们判断平安价值率下滑主要由于长期保障型产品的保费和Margin下滑显著(长期保障型产品保费同比-43.7%,价值率从105%下降至96%)。2)国寿价值率下降主要由于后疫情期销售队伍规模的减少带来的长期保障险销售下滑,十年期及以上期交保费同比-4.7%,健康险首年期交保费同比-14.5%。3)太保个人业务Margin同比54.9% (H1为56.5%),价值率环比有所下滑,疫情冲击的持续下,代理人队伍下半年量质承压,高价值产品销售仍旧困难。4)新华价值率大幅下滑主要由产品策略调整带来,银保渠道限时销售174亿趸交理财型产品来提升规模(去年同期仅60亿);另外,我们预期其在个险渠道限额销售了4.025%年金险惠添富(约65亿)。5)人保寿险业务结构优化,受益于业务转型带来的价值率的提升,其新单保费同比-9.9%,期交保费同比-2.3%。

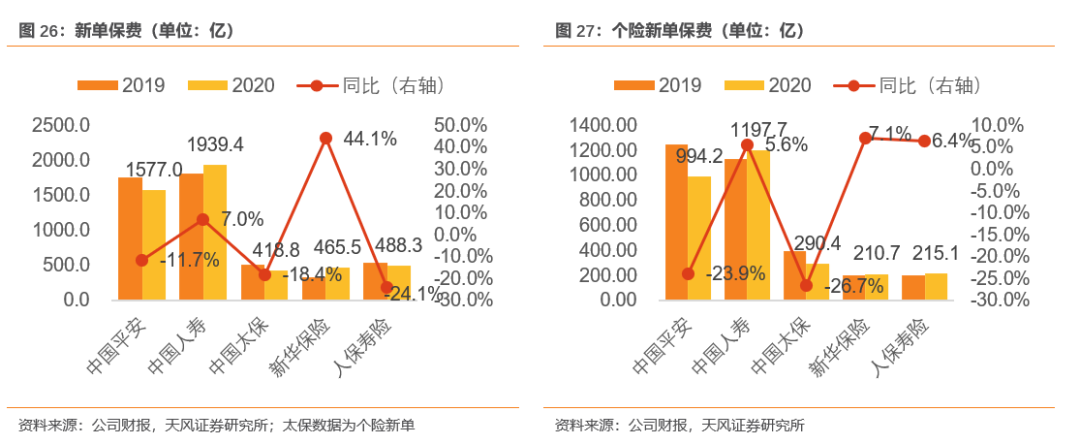

2.2.2新单保费增长出现分化

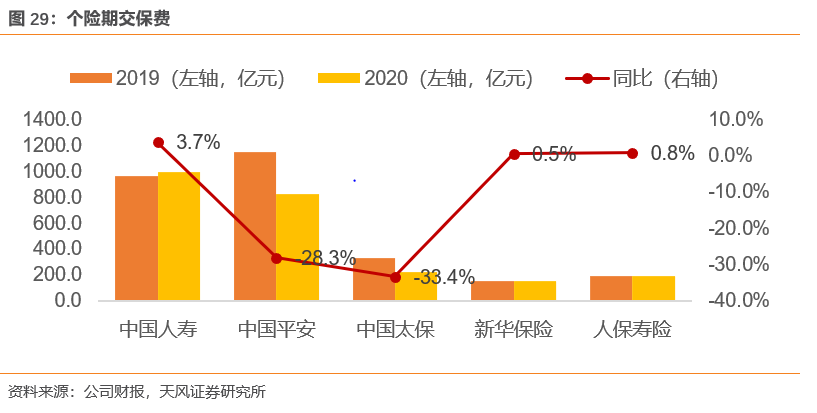

国寿、新华新单保费实现正增长,分别同比+7.0%、+44.1%,其他公司为负增长。其中,个险新单国寿、新华、人保寿实现正增长,分别同比+5.6%、+7.1%、+6.4%,平安、太保、太平分别同比-23.9%、 -26.7%、-43.6%。个险期交保费方面,平安、国寿、太保、新华、人保寿分别同比-28.3%、+3.7%、-33.4%、+0.5%、+0.8%。

2.3疫情冲击下寿险代理人人均产能整体下滑

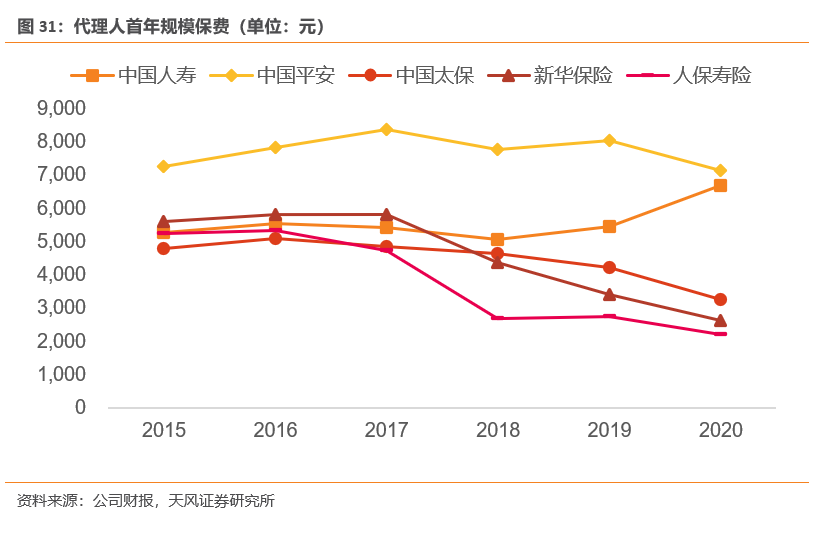

2020年代理人渠道因疫情导致展业、招募、培训都受到影响,部分公司出现代理人量质同降的情况,如平安、太保;新华、人保寿险代理人规模增加,但产能下降;国寿主动清理低产能代理人,代理人规模下滑,但产能有所提升。2020年末平安、国寿、太保、新华、人保寿、太平的代理人规模分别为102.4万、137.8万、74.9万、60.6万、41.4万、38.1万,分别同比 -12.3%、-14.6%、-5.2%、+19.5%、+5.9%、-1.1%。产能方面,国寿人均首年保费同比增长+22.3%;而平安、太保、新华、人保寿的代理人产能有所下滑,分别下滑11.1%、22.6%、22.7%、19.8%。疫情之下,代理人面对面展业受到制约,代理人活动率下降或销售的保单件均下降,因此产能下滑。

3产险:保费增速保持平稳,整体赔付率提升,保证险成风险聚集地

2020年财产险保费增速保持平稳,全行业保费收入同比+4.4%,人保财险、平安产险、太保产险保费收入分别同比+0.0%、+5.5%、+11.1%。由于9月开始的车险综合改革拉低车险保费增长,Q4单季度行业车险保费同比-10.4%,人保、平安、太保车险分别同比-10.0%、-11.8%、-9.4%。2020年全年行业车险保费同比+0.7%,人保、平安、太保车险分别同比+1.0%、+0.9%、+2.6%。人保、平安、太保的非车险保费分别同比-1.6%、+17.1%、+30.9%,其中意外健康险、农险、责任险等险种实现较快增长;人保主动收缩信用保证险业务(2020年保费同比-76.8%)拉低非车险保费增速。

2020年人保财险、平安产险、太保产险综合成本率分别为98.9%、99.1%、99.0%,分别同比-0.3pct、+2.7pct、+0.7pct,其中,人保赔付率同比持平,平安、太保赔付率分别提升3.2pct、1.2pct,费用率均呈下降趋势,人保、平安、太保产险的费用率分别同比-0.3pct、-0.5pct、-0.5pct。我们判断,赔付率提升主要由于:1)保证险赔付率提升,疫情冲击使得各公司保证险的承保业务的逾期率上升,人保财险、平安产险的保证险的综合成本率分别同比+23.1pct、+17.4pct。2)由于车险综改挤出效应,因此更多公司积极参与非车险市场的竞争,带来整体的非车险的费率水平下降,从而抬升了非车险的赔付率。

4投资策略

1)寿险方面,2021年各公司开门红策略积极,叠加1月新旧重疾定义切换的利好,寿险业务开端良好;Q2单季由于代理人规模同比缺口较大,我们预计NBV增长将有压力;2020年下半年各公司业绩整体较弱,因此基数压力小,且代理人队伍及客户需求的修复更进一步,我们判断,下半年的负债端的同比增速或将好于上半年。长期来看,未来驱动大型公司增长的新动能将加强,包括:大型公司正在搭建的健康+养老生态将构建起服务壁垒;大型公司资源更多地倾向于绩优代理人的招募和培育,未来绩优代理人规模和产能的提升将带动业绩大盘。同时,监管导向使得中小公司的经营压力加大、互联网平台限制趋严,因此大型公司市场竞争格局将改善。我们预计平安、太保、友邦等大型公司的NBV长期将进入平稳增长周期。截至4月2日,中国平安、中国人寿、中国太保、新华保险A股的2021PEV分别为0.97、0.76、0.71、0.56倍,H股友邦保险、中国太平2021PEV分别为2.06、0.27倍。我们推荐中国平安、中国太保、友邦保险、中国太平。

2)财险方面,人保财险的近期盈利情况优于市场预期,费改带来的费用大幅下降,强化了龙头的渠道、品牌优势,程度大于预期。我们预计将迎来行业竞争格局大幅改善的一年,中小财产险公司的现金流正承受着很大压力,有可能退出车险业务。长期视角,海外经验表明,费改有利于龙头盈利能力的提升。截至4月2日,中国财险2021年PB为0.61倍,估值低位。我们推荐中国财险H。

5 风险提示

1)居民收入预期修复缓慢:疫情导致国内经济压力增加,叠加海外疫情仍然具有不确定性,亦对国内经济增长形成压力,若居民收入预期修复缓慢,将会影响保险需求的修复。

2)差异化服务布局进度及带动效果不及预期:健康医疗产业和养老产业布局难度较大,需要投入大量的人力、物力,布局情况或会慢于预期。

3)保障型产品销售不及预期:若消费者未来收入预期修复缓慢,后续新重疾定义下的产品销售可能不及预期。

(智通财经编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP