三大运营商估值较低5G套餐用户大幅增长,未来5G投入仍为重头戏

本文选自“天风证券”

一、三大运营商2020年均实现收入利润双增长

三大运营商公布2020年报,均实现收入利润双增长。

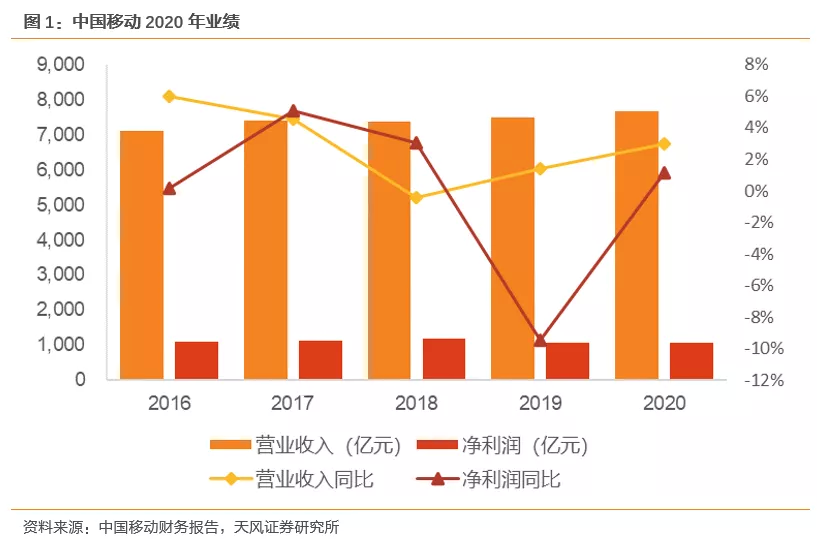

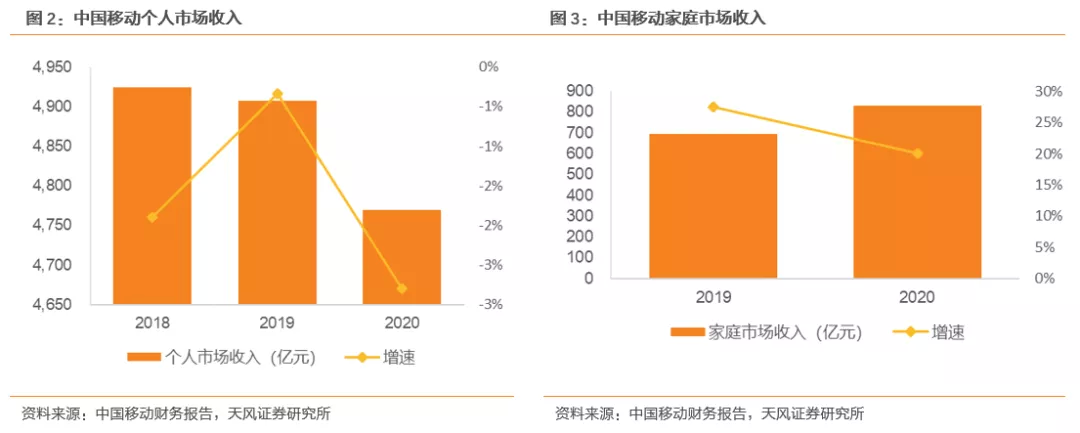

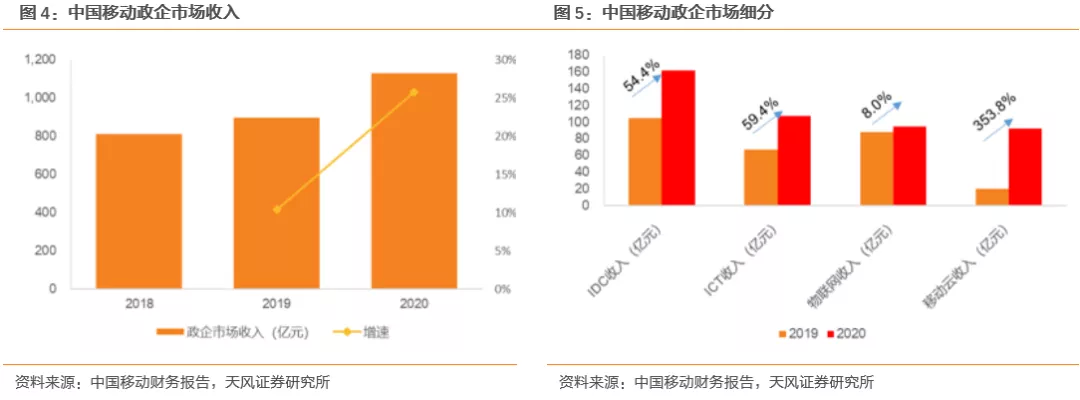

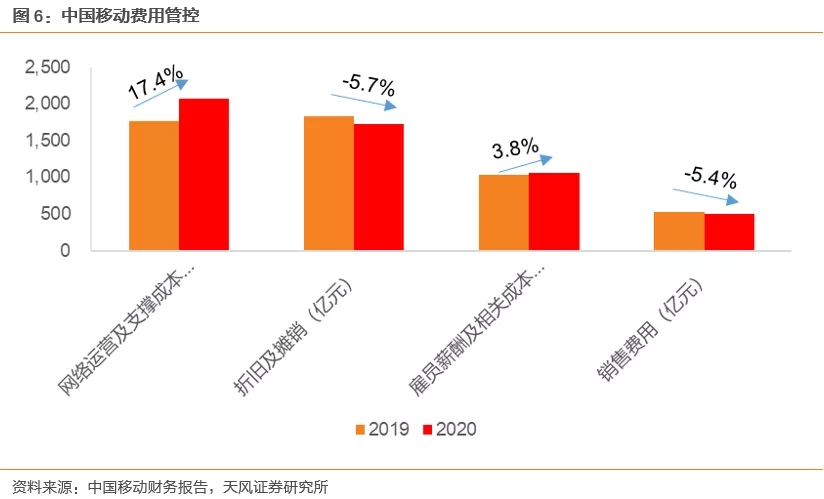

中国移动(00941)实现营业收入7680.7亿元,同比增长3%,净利润1078.4亿元,同比增长1.1%。其中个人市场收入略微下滑2.8%,家庭市场与政企市场增长强劲,同比分别增长20.0%,25.8%。

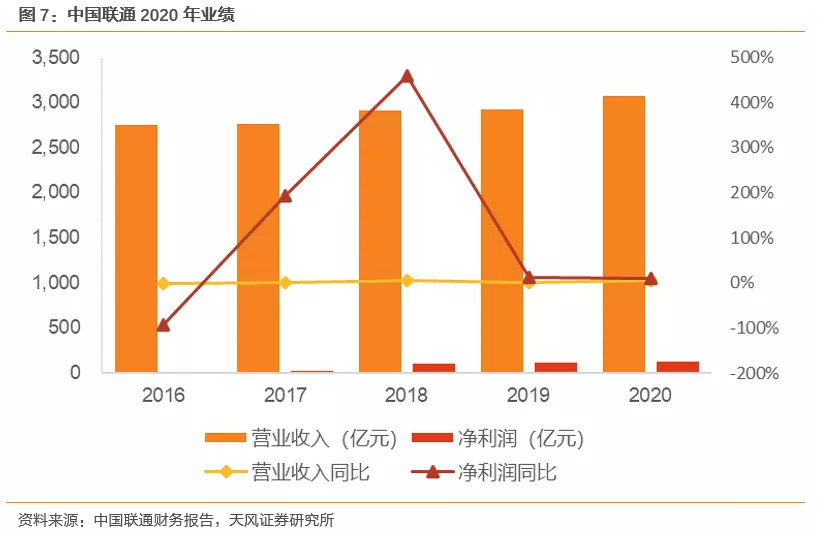

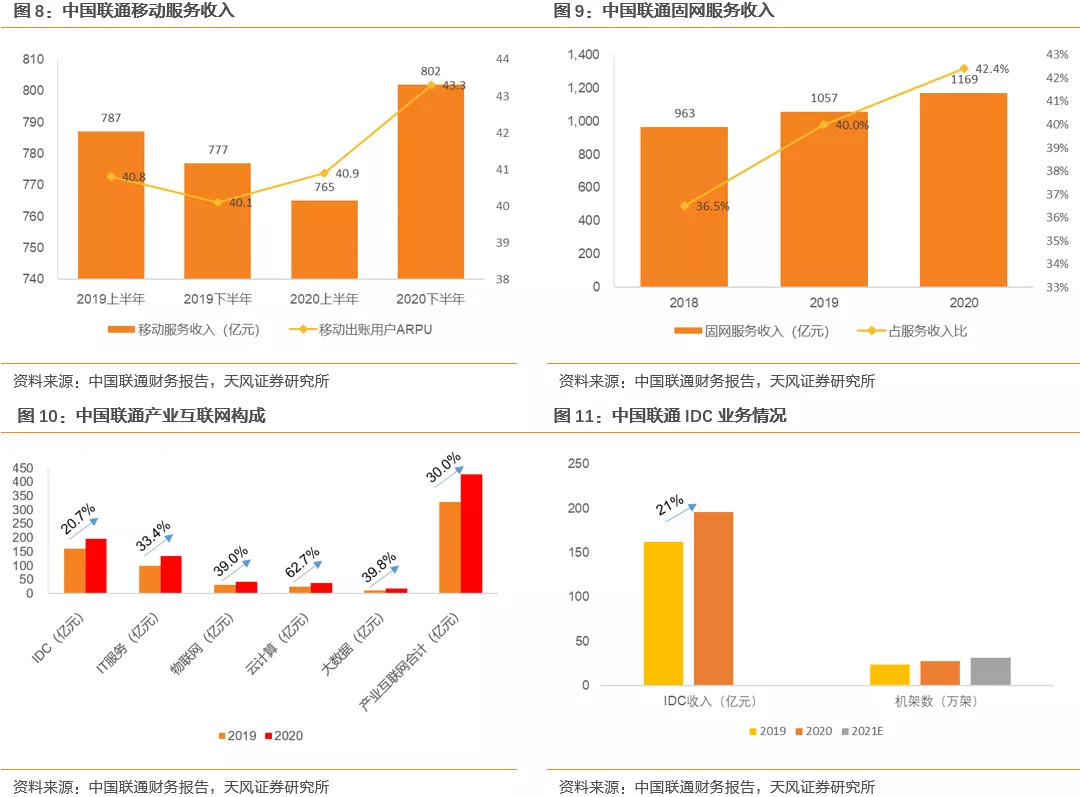

中国联通(00762)实现营业收入3067.5亿元,同比增长5.0%;净利润124.9亿元,同比增长10.3%。其中移动服务收入达到1567亿元,同比止负转正,同比增长0.2%;固网宽带接入收入1169亿元,同比增长10.6%。

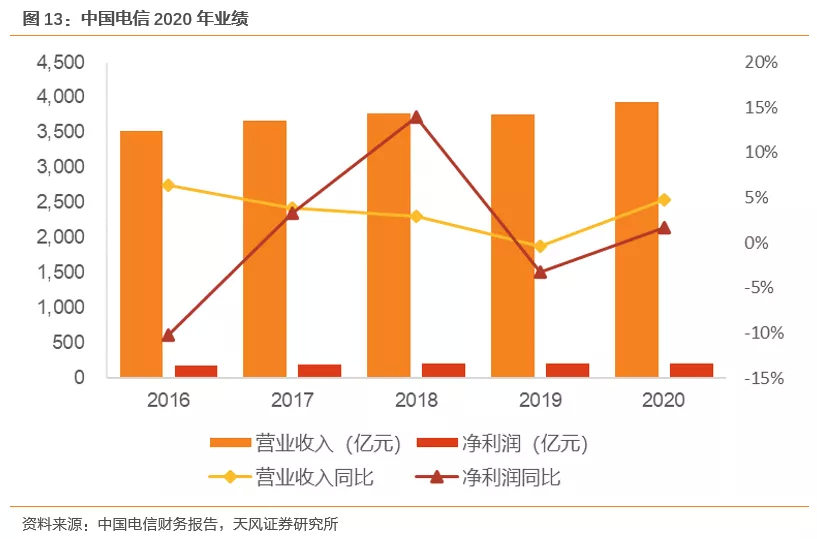

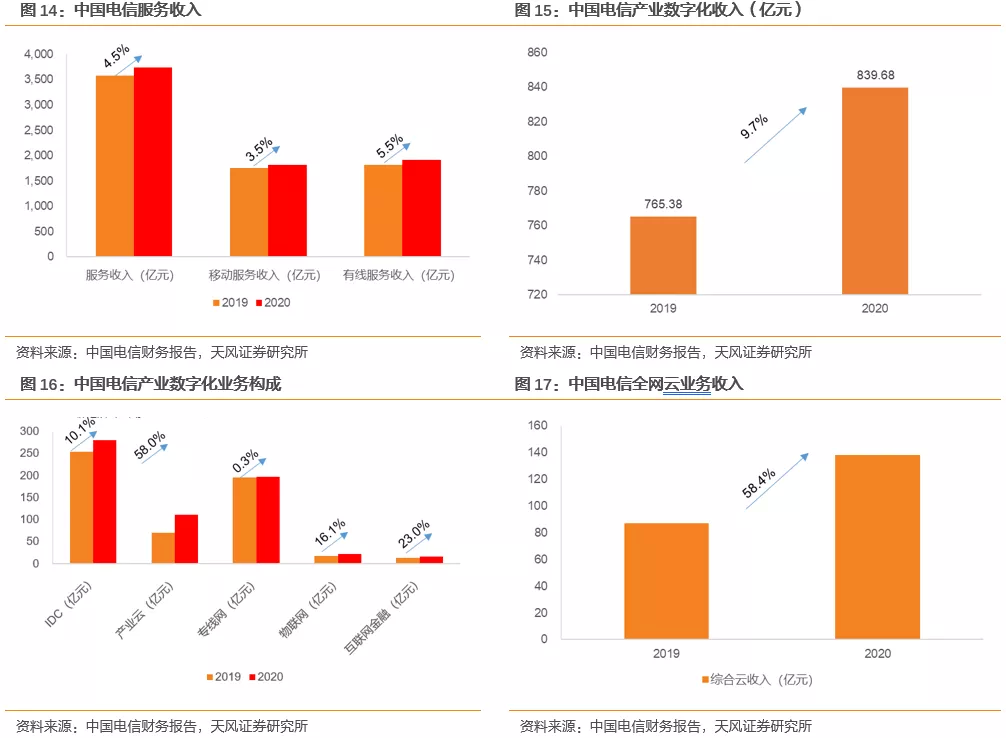

中国电信(00728)2020年实现收入3935.61亿元,同比增长4.7%,归属母公司净利润208.5亿元,同比增长1.6%。其中移动服务收入1817亿元,同比增长4.5%;固网宽带收入1921亿元,同比增长5.5%。

二、5G套餐用户大幅增长,移动ARPU值21年有望企稳回升

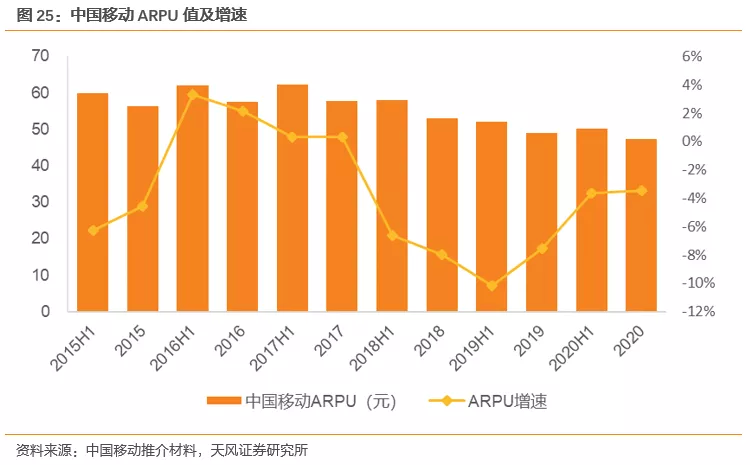

中国移动2020年5G套餐用户1.65亿户,较2019年大幅增长1.62亿户。2020年移动ARPU值47.4元,同比下降3.5%,较2019年的7.5%降幅显著收窄。公司在规划中提出,力争2021年5G用户达到2亿,移动ARPU值企稳回升。

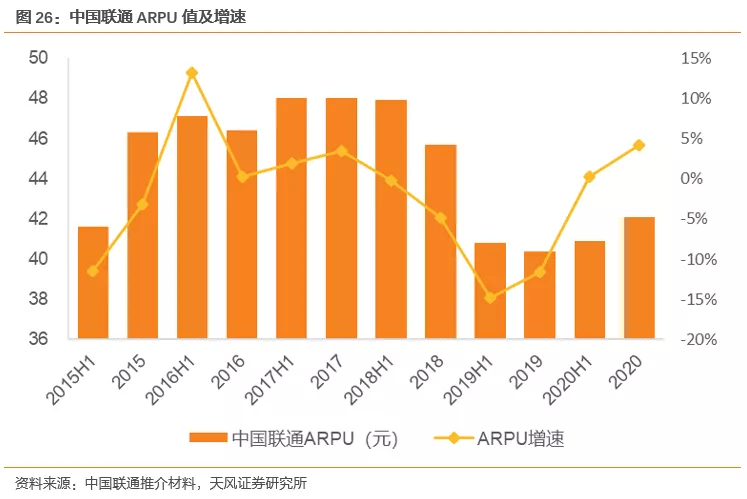

联通5G拉动ARPU显著提升。公司2020年底5G套餐用户7083万户,5G套餐用户渗透率23.2%,高于行业平均20.2%的渗透率。2020H2公司移动用户ARPU值43.3元,较2020H1的40.9元提升显著。全年移动用户ARPU值42.1元,同比增长4.1%。

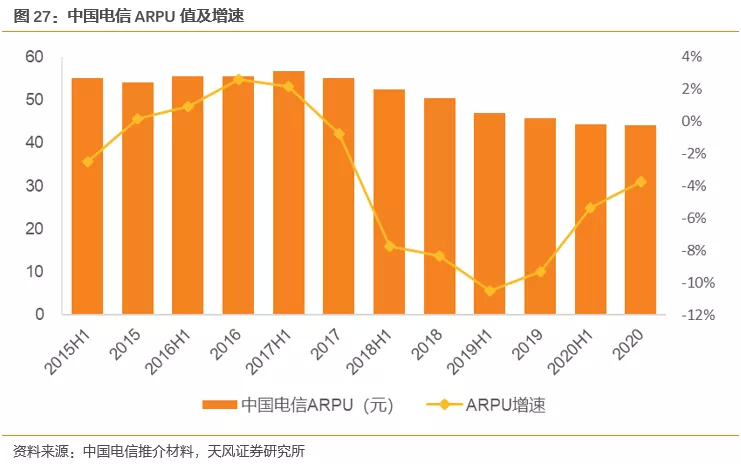

中国电信2020年5G套餐用户达到8650万户,渗透率达到24.6%。5G DOU达到13.4GB,5G ARPU值达到65.6元,显著高于全年整体ARPU值44.1元。移动用户ARPU值降幅整体持续收窄。

三、新兴业务增长靓丽,成为新的增长点

中国移动政企业务2020年收入1129.2亿元,同比增长25.8%。其中IDC收入162亿元,同比增长54.4%,可用机架数36万架;移动云92亿元,同比大幅增长353.8%;物联网95亿元,连接数超过8.7亿;ICT收入107亿元,同比增长59.4%。

中国联通产业互联网业务收入427亿元,同比增长30%。其中ICT业务134亿元,同比增长33.4%;IDC及云计算业务234亿元,同比增长26.1%;物联网业务及大数据业务分别为42亿元和17亿元,同比分别增长39.0%和39.8%。

中国电信产业数字化业务整体收入840亿元,同比增长9.7%。其中IDC收入280亿元,同比增长10.1%,全国机柜数42万个,整体70%上架率。

四、资本支出小幅提升,5G建设为重点

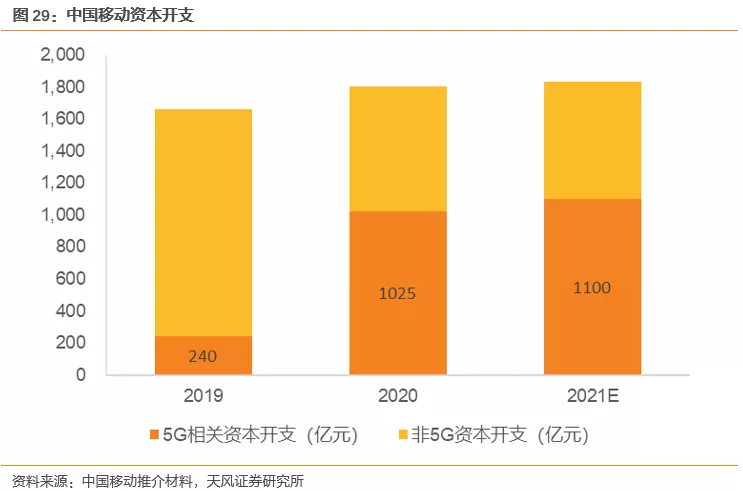

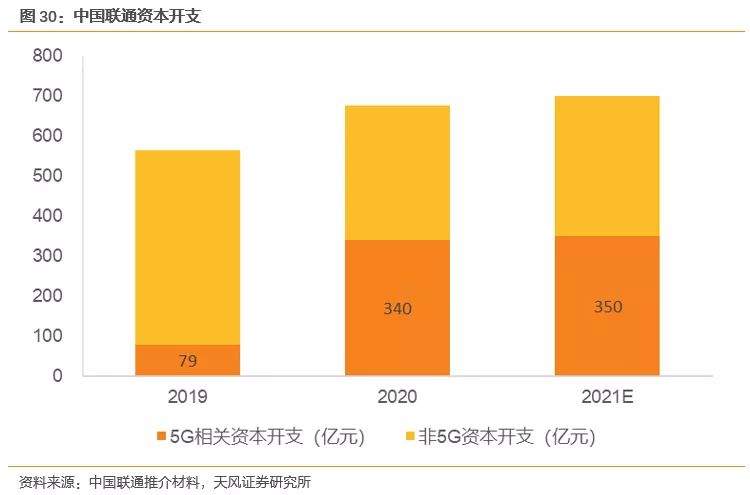

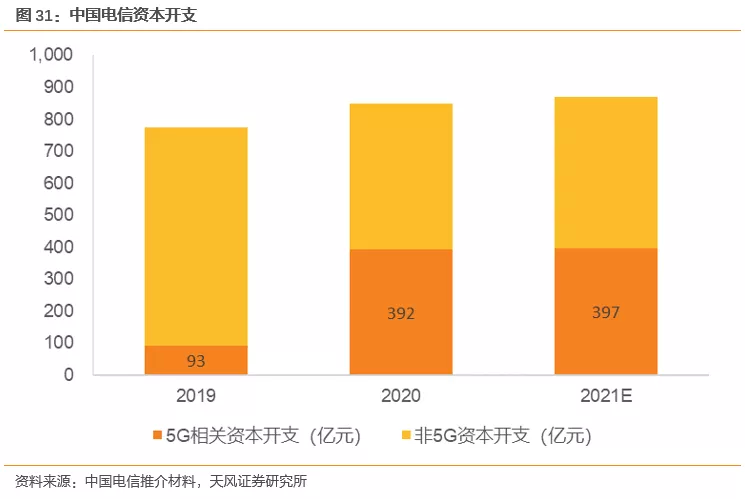

三大运营商预测2021年资本开支较2020年均会小幅度提升,中国移动、中国联通、中国电信2021年预计资本开支分别为1836亿元,700亿元以及870亿元,同比分别增长1.7%、3.6%和2.6%,其中5G相关资本开支分别为1100亿元,350亿元和397亿元。

五、标的推荐

我们认为运营商当前估值较低,基本面改善趋势持续,持续推荐中国移动(00941)、中国电信(00728)和中国联通(00762)。

风险提示

竞争加剧导致ARPU值提升不及预期;5G应用发展不及预期;新兴业务发展不及预期。

1. 三大运营商经营情况持续向好

中国移动公布2020年报,全年实现营业收入7680.7亿元,同比增长3%;其中通信服务收入6956.9亿元,同比增长3.2%。净利润1078.4亿元,同比增长1.1%。末期每股派息1.76港元,全年每股派息3.29港元,同比增长1.2%。净利润止跌回升,业绩持续回暖,家庭及政企业务增长强劲。公司2020年净利润同比增长1.1%,较2019年的同比下滑9.5%大幅改善,未来回暖趋势有望延续。

分项业务看:个人市场收入4769.7亿元,同比下滑2.8%。公司2020年移动用户数9.42亿户,较2019年9.5亿户有所减少,ARPU值降幅收窄。

家庭市场增长强劲,收入、ARPU值双升。公司家庭市场收入2020年达到832.1亿元,同比增长20%。家庭宽带用户数达到1.92亿户,ARPU值37.7元,同比增长6.9%。

政企业务2020年收入1129.2亿元,同比增长25.8%。其中IDC收入162亿元,同比增长54.4%,可用机架数36万架;移动云92亿元,同比大幅增长353.8%;物联网95亿元,连接数超过8.7亿;ICT收入107亿元,同比增长59.4%。

费用方面:公司网络运营及支撑成本同比增长17.4%,一方面由于智慧家庭、DICT等转型投入加大,一方面由于5G网络、数据中心带来的电费增长;折旧摊销同比下降5.7%,4G基站折旧年限由5年调整为7年;雇员薪酬及相关成本同比增长3.8%,主要是5G、政企等研发投入加大;销售费用499.4亿元,同比下降5.4%。

中国联通公布2020年报,实现营业收入3067.5亿元,同比增长5.0%;净利润124.9亿元,同比10.3%;每股派发股息0.164元。

移动业务转正,产业互联网继续保持快速增长。主营业务收入3038.38亿元,同比增长4.6%。其中移动服务收入达到1567亿元,同比止负转正,同比增长0.2%,主要得益于移动ARPU提升;固网宽带接入收入1169亿元,同比增长10.6%;产业互联网业务收入427亿元,同比增长30%。其中ICT业务收入134亿元,同比增长33.4%;IDC及云计算业务收入234亿元,同比增长26.1%;物联网业务及大数据业务收入分别为42亿元和17亿元,同比分别增长39.0%和39.8%。

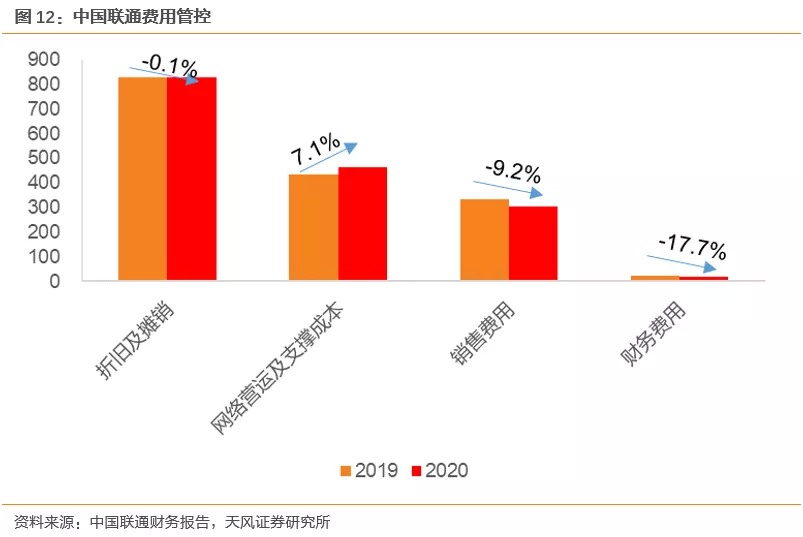

费用方面:折旧摊销830.3亿元,同比下降0.1%;网络运行及支撑成本462.9亿元,同比增长7.1%;销售费用304.6亿元,同比下降9.2%;财务费用大幅下降,同比下降17.7%,公司资产负债结构持续优化。

中国电信公布2020年报,2020年实现收入3935.61亿元,同比增长4.7%;其中服务收入3737.98亿元,同比增长4.5%。归属母公司净利润208.5亿元,同比增长1.6%;计划每股派息0.125港元。同时,公司宣布拟申请A股发行并在上海证券交易所上市。

各项业务及经营指标向好。其中移动服务收入1817亿元,同比增长4.5%;固网宽带收入1921亿元,同比增长5.5%,固网宽带接入ARPU38.4元,同比增长0.8%。EBITDA1189亿元,同比增长1.4%。产业数字化业务方面,整体收入840亿元,同比增长9.7%。其中IDC收入280亿元,同比增长10.1%,全国机柜数42万个,整体70%上架率。

2. 运营商经营现金流优异,ARPU值有望拐点向上

2.1. 现金流表现优异

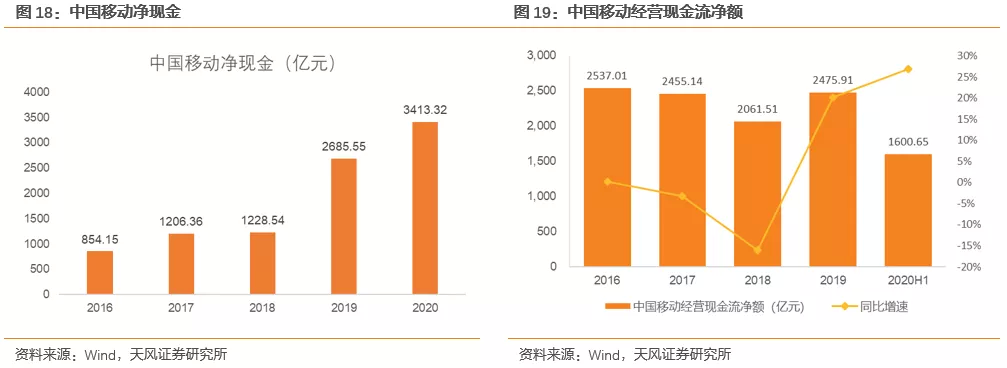

我们使用“现金及现金等价物”+“交易性金融资产”+“其他短期投资”-“有息负债”的方式衡量净现金,中国移动近年净现金维持较为稳定态势,2020年达到3413.3亿元。

经营现金流来看:中国移动经营现金流净额增速转负为正,改善显著。在经历2016-2018年经营性现金流量净额同比下降后,2019年中国移动经营现金流净额扭转下跌态势,同比增长20.10%,2020上半年,经营现金流净额持续上升,达到1600.65亿元,同比增速为26.85%。

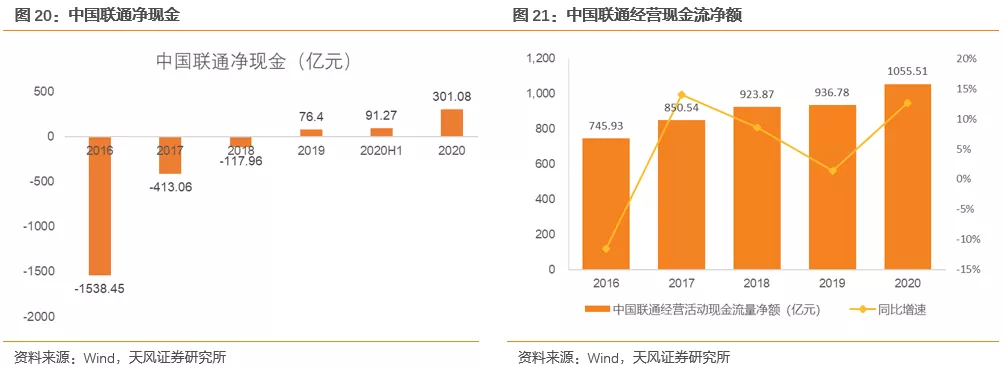

净现金来看:中国联通净现金缓慢上升。我们使用“现金及现金等价物”+“交易性金融资产”-“有息负债”的方式衡量净现金,中国联通2016-2018年净现金为负,但呈现增长趋势,随后2019年扭负为正,净现金进入缓步上升态势,2020年继续增长,全年净现金为301.08亿元。

经营现金流来看:中国联通2020年经营现金流净额增长回升。2017年-2019年联通经营活动产生现金流量净额增持续增长,2019年中国实现经营性现金流净额936.78亿元,同比增长1.40%,2020年,经营现金流净额增速回升,全年实现1055.51亿元,同比增速为12.67%。

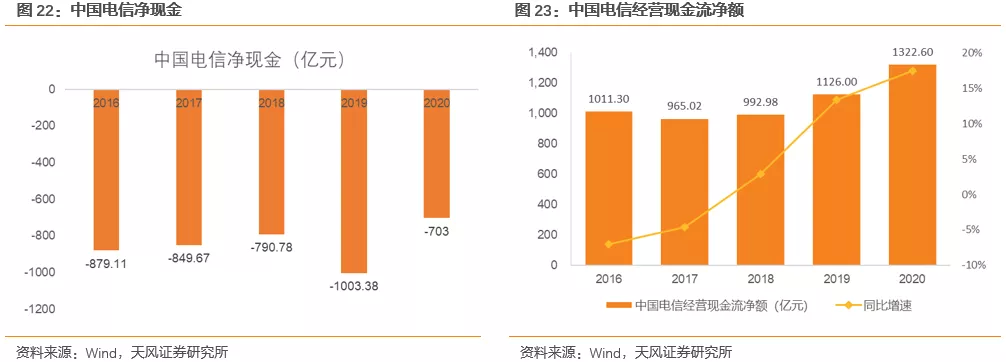

净现金来看:中国电信净现金持续为负。我们使用“现金及现金等价物”+“交易性金融资产”-“有息负债”的方式衡量净现金,中国电信常年拥有高于现金与现金等价物的负债,2020年净现金为-703亿元。

经营现金流来看:中国电信经营现金流净额增长迅速。近五年中国电信经营现金流净额呈现明显上升态势,2018年开始中国电信经营现金流净额增速为正,2019年中国电信实现经营性现金流净额1126亿元,同比增长13.40%,2020年,经营现金流净额持续上升,达到1322.60亿元,同比增速为17.46%。

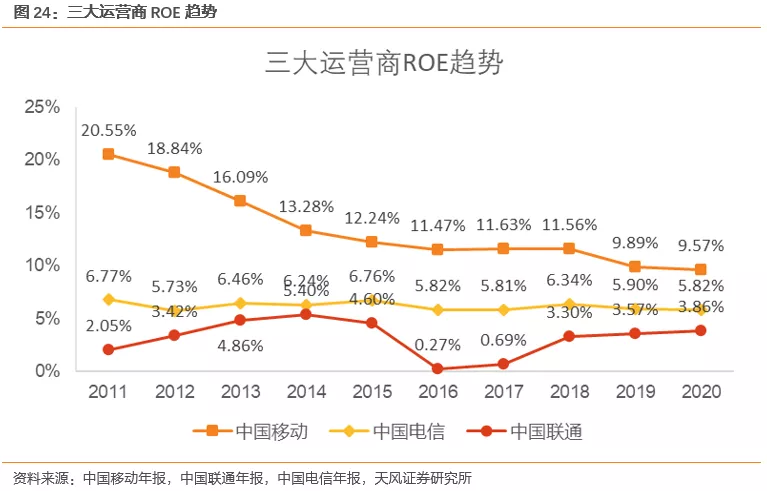

ROE角度来看,中国移动的ROE近10年持续下降,自2011年的20.6%下降到2020年的9.6%,我们判断主要是账上现金持续增加拉低ROE水平;中国电信的ROE近10年保持相对稳定,基本在5.6%-6.6%的区间内波动;中国联通的ROE近10年有所波动,3G时期内在2014年最高达到5.4%,4G周期内在2016年最低下降到0.3%,目前已经回升到3.9%。

2.2. 5G拉动韩国运营商ARPU,国内三大运营商ARPU值未来有望提升

ARPU值降幅收窄,未来5G有望带动回升。根据三大运营商披露的数据,从2016年下半年开始,移动用户ARPU值开始呈现增幅收窄趋势,2017开始ARPU值连续下降,主要原因在于4G用户ARPU值下降,4G服务收费降低。而自2019年下半年以来,运营商降费压力趋缓,ARPU降幅收窄。

5G套餐用户大幅增长,移动ARPU值21年力争企稳回升。中国移动2020年5G套餐用户1.65亿户,较2019年大幅增长1.62亿户。2020年移动ARPU值47.4元,同比下降3.5%,较2019年的7.5%降幅显著收窄。公司在规划中提出,力争2021年5G用户达到2亿,移动ARPU值企稳回升。

联通5G拉动ARPU显著提升。5G移动主营业务收入和ARPU的拉动作用于2H2020持续增强。公司2020年底5G套餐用户7083万户,5G套餐用户渗透率23.2%,高于行业平均20.2%的渗透率。2020H2公司移动用户ARPU值43.3元,较2020H1的40.9元提升显著。全年移动用户ARPU值42.1元,同比增长4.1%。

5G业务发展迅速,ARPU值降幅持续收窄,B端应用场景不断落地。中国电信2020年底移动用户数3.51亿户,净增1545万户,其中5G套餐用户达到8650万户,渗透率达到24.6%。5G DOU达到13.4GB,5G ARPU值达到65.6元,显著高于全年整体ARPU值44.1元。移动用户ARPU值降幅整体持续收窄。公司5G行业应用累计签约近1900家,落地场景超过1100个。

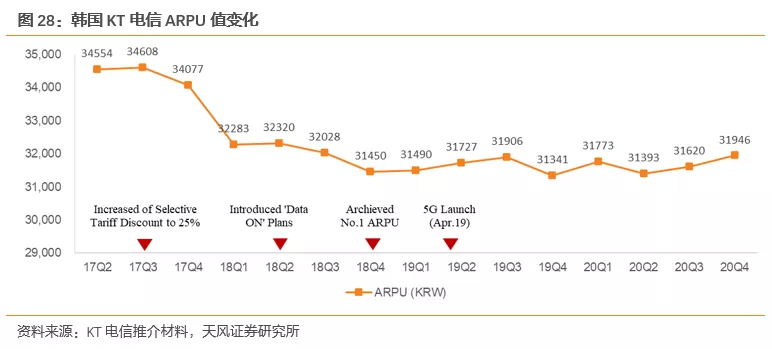

从韩国KT电信历史ARPU值来看:2019年4月实施5G后,KT电信5G用户增长快速,5G的使用带动了KT电信的无线通信ARPU值的上升,止住了2017年以来的跌势。5G的到来对于运营商ARPU值有一定的提升作用,预计国内三大运营商ARPU值也将随着5G的铺开缓慢上升。

3. 资本开支:预计2021略有增长,5G投入仍为重头戏

21年资本开支计划同比上升1.7%,拟与广电建设超过40万700MHz基站。中国移动2020年资本开支1806亿元,其中5G相关资本开支1025亿元。2021年资本开支计划1836亿元,其中5G相关资本开支计划1100亿元。公司计划2021年新建2.6GHz基站12万站左右;拟与中国广电联合采购700MHz基站40万站以上,于2021年-2022年建成投产。

2021年资本开支略有提升,计划全年新增32万5G基站。中国联通2020年资本开支676亿元,2021年小幅增长至700亿元。其中5G资本开支由2020年的约340亿元增长至2021年约350亿元。电信联通5G共建共享累计节省资本超过760亿元,效果显著。公司计划全年新建32万个5G基站,其中公司建设近一半。

2021年整体资本开支略有增长,优化资本结构,产业数字化投入显著提升。中国电信2020全年资本支出为人民币848亿元,其中392亿元用于5G。2021年优化资本开支结构,整体资本支出为870亿元,同比略增长2.6%。其中45.6%用于5G,约397亿元,保持相对稳定,自建约18万座5G基站(全年共建共享开通约32万座5G基站);4G支出同比大幅减少,不再采购主设备,并进一步利用现有资源;固网宽带支出保持稳定。产业数字化方面,资本支出同比大幅增加67%。云基础设施方面,部署10万台服务器,并扩展部署MEC/边缘云业务。IDC基础设施方面,新建机柜5.2万个,其中自建柜2.2万个。

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP