开源证券:思摩尔国际(06969)盈利能力再创新高,长期发展空间仍然广阔

本文来自微信公众号“吕明可选消费研究”,作者:开源可选消费团队。

投资要点

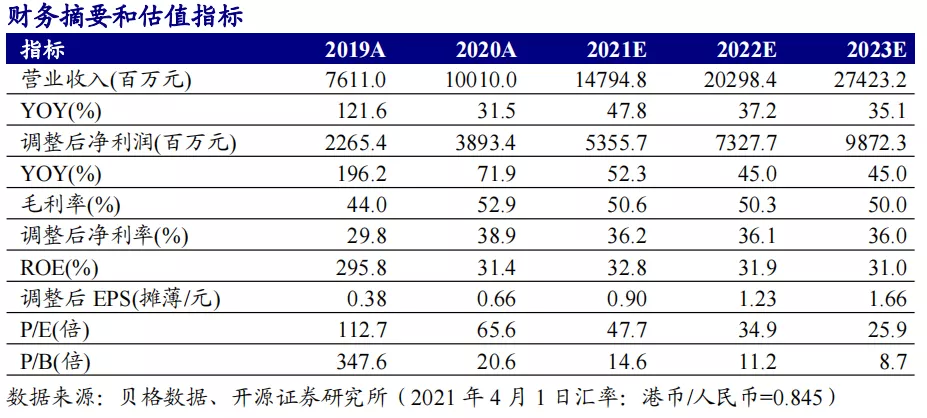

2020H2收入增速环比继续提速,继续看好公司发展,维持“买入”评级

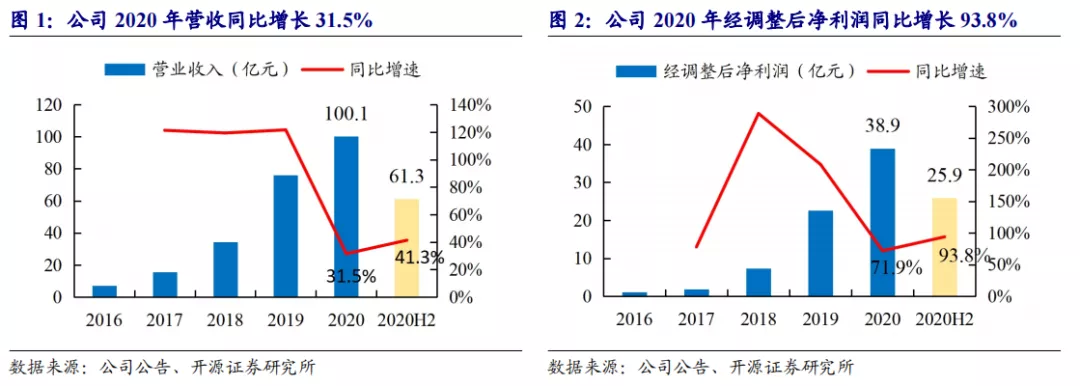

思摩尔国际(06969)2020年营收100.1亿元(+31.5%),经调整后净利润38.9亿元(+71.9%)。其中,2020H2收入61.3亿元(+41.3%),经调整后净利润25.9亿元(+93.8%)。分业务看,2020年ToB业务收入91.6亿元(+39.5%),其中2020H2 ToB业务收入56.7亿元(+44.2%)。考虑到国内政策变化的不确定性,我们下调盈利预测,预计公司2021-2023年归母净利润为53.56/73.28/98.72亿元(2021-2022年原为58.62/85.00亿元),对应EPS分别为0.90/1.23/1.66元,当前股价对应PE为47.7/34.9/25.9倍,近期调整后仍具有较高性价比,维持“买入”评级。

盈利能力再创新高,显著加大研发投入,应收账款无需过多担忧

2020年公司整体毛利率为52.9%,同比增长8.9pct,其中2020H2公司毛利率为55.4%,环比继续提升。我们认为毛利率提升主要源于高毛利率业务占比提升、生产效率提升以及技术壁垒带来的高议价权。费用端,2020年公司显著加大研发投入,研发费用投入4.2亿元,研发费用率达4.2%(+0.6pct)。研发费用的大幅增长主要源于持续加大基础研究、新领域的研发力度。公司2020年报告期末贸易应收账款及应收票据为22.2亿元,同比增长236.5%, 但我们认为回款问题无需担忧,主要系应收账款主要源于核心客户,并且90%账期在60天以下。

产能有望持续扩张,短期政策扰动,长期看发展前景仍然广阔

截至2020年年末,公司所拥有的ToB年产能则已达到23.16亿只,约能支撑220亿元的收入规模。2021年公司将新增年产能超过5亿个,未来在江门二期完全投产后,我们预计公司ToB端的年产能有望达到53.4亿个以上,约能支撑500亿元的收入规模(按9.5元单价)。短期来看,国内政策仍然具有不确定性。但我们认为长期看,雾化小烟在国内渗透率仍然较低,仍属于长坡厚雪的优质赛道,而在海外,公司与核心客户深度绑定,政策格局也已稳定。同时,2021年,公司将加大HNB的市场开拓力度,而雾化医疗等新品类也在持续积极研发中。

风险提示:新型烟草监管政策变化、下游大客户市场开拓受阻、竞争加剧等。

1 2020H2收入增长41%,经调整后净利润增长93.8%

2020年公司实现营收100.1亿元(+31.5%),经调整后净利润38.9亿元(+71.9%)。其中,2020H2公司收入61.3亿元(+41.3%),经调整后净利润25.9亿元(+93.8%)。受益于疫情趋弱,国内雾化烟市场迅速放量,公司2020H2业绩增长环比明显提速。

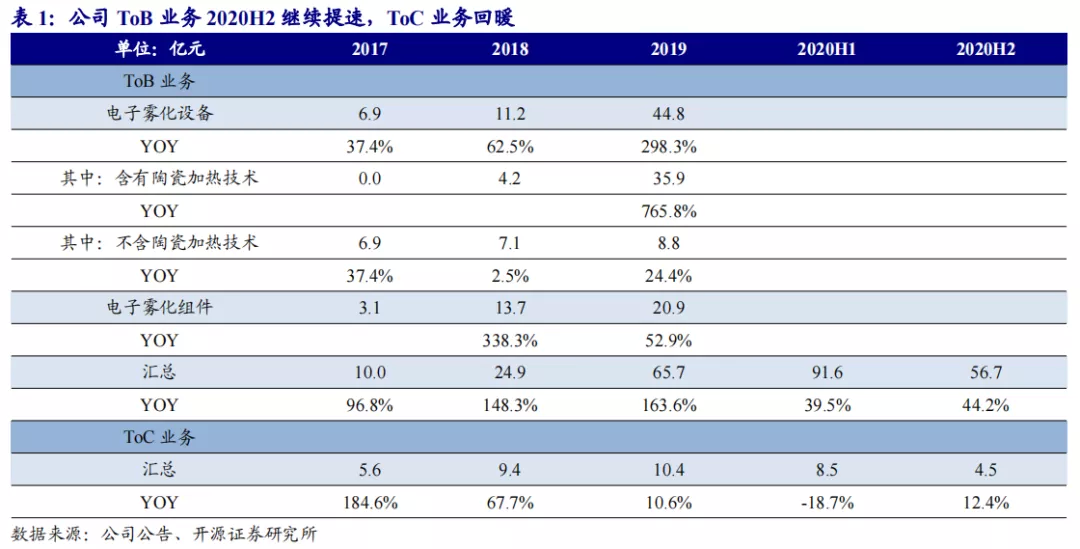

分业务类型看,2020年公司ToB业务收入91.6亿元(+39.5%),ToC业务收入8.5亿元(-18.7%),其中2020H2公司ToB业务收入56.7亿元(+44.2%),ToC业务收入4.5亿元(+12.4%)。

ToB业务增速环比提速主要系:(1)公司FEELM陶瓷雾化芯技术仍处于绝对领先地位;(2)2020H2海外尤其是国内雾化小烟市场快速增长,公司与Vuse、悦刻等核心客户依然深度绑定。

ToC业务全年增速放缓主要系,APV产品销售渠道主要为电子烟及烟草商铺且销售单价高,因此受疫情影响较为显著,但2020H2增速已出现回暖趋势。

分地区看:

美国:根据客户注册所在地划分,2020年美国地区收入为14.5亿元,同比下降12.6%。若加上从香港再发往美国的产品(2020年公司向香港注册客户销售的产品有96.3%发往美国),则2020年美国地区收入约为49.5亿元,同比增长39.9%,2020H2美国地区收入约为28.7亿元,同比增长48.5%。我们预计,以Vuse为代表的下游核心客户继续保持较快增长(2020年,公司源于第一大客户的收入约为34.8亿元,同比增长约203%)。

中国:2020年公司向中国注册客户销售的产品收入为27.1亿元,同比增长70.4%,其中2020H2收入19.8亿元,同比增长101.4%。我们预计主要源于国内雾化小烟市场快速发展。2020年,公司源于第二大客户的收入约为18.4亿元,同比增长约110%,约占中国市场收入的68%。

日本:2020年公司向日本注册客户销售的产品收入为3.1亿元,同比下降48.8%,2020H2收入1.7亿元,同比下降18.8%。主要系,日本客户受疫情冲击较为显著,并且新品迭代速度相对较慢。

欧洲:2020年公司向欧洲注册客户销售的产品收入为15.5亿元,同比增长13.1%,2020H2收入8.1亿元,同比下降14.7%。2020H2主要系源于瑞士的收入出现较大幅度的下滑。

2 盈利能力再创新高,显著加大研发投入

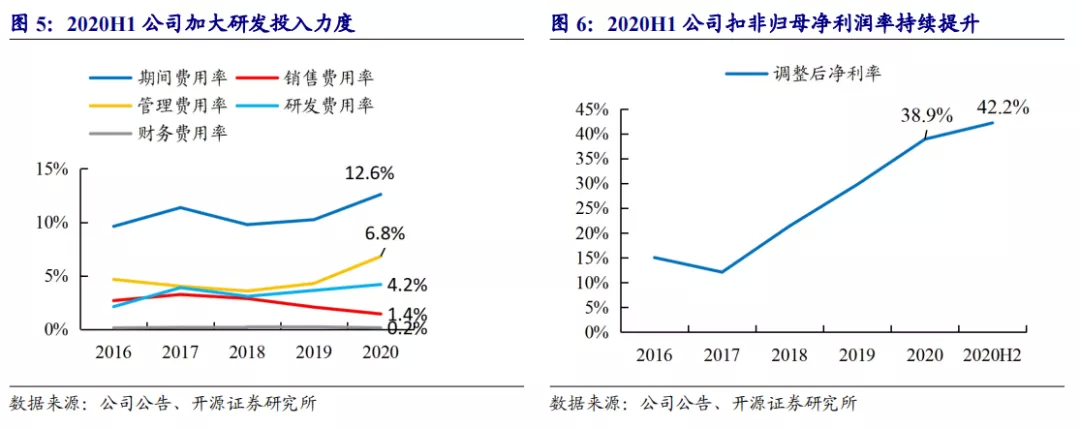

2020年公司整体毛利率为52.9%,同比增长8.9pct,其中2020H2公司毛利率为55.4%,环比继续提升。毛利率持续提升主要源于以下三个方面:

高毛利率业务占比提升:由于疫情影响ToC业务等毛利率相对较低的业务受到较大冲击。而高毛利率的电子雾化设备业务则受影响较小,预计其占比有所提升。同时,我们预计封闭式产品中烟弹相比烟具的出货比例也在持续提升。

生产效率提升:2020年,公司成本结构中人工和生产间接成本的占比都有所下降,公司生产效率进一步提升。

继续维持高议价权:公司在陶瓷雾化芯领域的技术优势仍然稳固,面对下游品牌方依然保持着较强的议价能力。

费用端:显著加大研发投入,购股权费用影响管理费用率上行。

研发费用:2020年公司投入研发费用4.2亿元,研发费用率达4.2%(+0.6pct)。研发费用的大幅增长主要源于:(1)持续加大基础研究等研发力度,2020期末公司研发人员占非生产人员数量的46.4%(+4.8pct);(2)持续进行新应用领域研发,包括产品安全、消费者体验、医疗健康雾化等;(3)PMTA认证。

管理费用:2020H1公司管理费用6.83亿元,管理费用率达6.8%(+2.5pct)。管理费用率大幅增长主要为首次公开发售前购股权费用摊销所致。

销售费用:2020H1公司销售费用1.44亿元,销售费用率达1.4%(-0.6pct)。公司ToC业务占比下降,带动销售费用率下降。

在高毛利率的带动下,虽然公司期间费用率有所提升,但经调整后净利润率仍有明显提升。2020年,公司经调整后净利润率38.9%,同比提升9.1pct,2020H2公司经调整后净利率达到42.4%,环比继续提升。

3 产能有望快速扩张,回款能力无需担忧

在不考虑疫情影响下,2020年公司ToB端全年平均所拥有的设计产能已达到18.68亿只,产能利用率为64%。

在截至2020年12月31日的时间点上,公司所拥有的ToB年产能则已达到23.16亿只,若按9.5元/个的单价计算,则约能支撑220亿元的收入规模(相较2020年100亿的收入仍有翻倍以上的富余空间)。并且公司计划2021年新增年产能5亿个以上,2022年江门一期投产后新增年产能不少于10.8亿个,后续二期产能投产后新增年产能不少于14.4亿个。因此,我们预计在江门二期完全投产后,公司ToB端的年产能有望达到53.4亿个以上,约能支撑500亿元的收入规模(假设按9.5元单价)。

营运能力方面:

存货:公司2020年报告期末存货为4.39亿元,同比下降20%。

应收账款:公司2020年报告期末贸易应收账款及应收票据为22.2亿元,同比增长236.5%,周转率为7.0,2019年同期为15.0。

周转率下降我们认为主要系:(1)公司给核心客户账期较长,报告期内核心客户增速明显高于小客户;(2)公司给核心客户账期略有延长,公司信贷期由60天以下放宽至75天以下。

但我们认为回款问题无需担忧,主要系(1)公司应收账款主要源于英美烟草、悦刻等核心大客户,回款能力有较充分保障;(2)公司应收账款账期仍主要在60天以下,2020年期末60天以下应收账款占比达到90%。

现金流:公司2020年经营性现金流净额为30.35亿元,同比增长38.9%。

4 盈利预测与投资建议

考虑到国内政策变化的不确定性,我们下调盈利预测,预计公司2021-2023年归母净利润为53.56/73.28/98.72亿元(2021-2022年原为58.62/85.00亿元),对应EPS分别为0.90/1.23/1.66元,当前股价对应PE为47.7/34.9/25.9倍,近期调整后仍具有较高性价比,维持“买入”评级。

5 风险提示

新型烟草监管政策变化、下游大客户市场开拓受阻、消费电子代工厂等竞争对手进入使市场竞争加剧等。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP