浙商证券:思摩尔国际(06969)规模效应凸显,客户高增

本文来自微信公众号“轻饮可乐”,作者:史凡可、马莉、傅嘉成。

基本事件

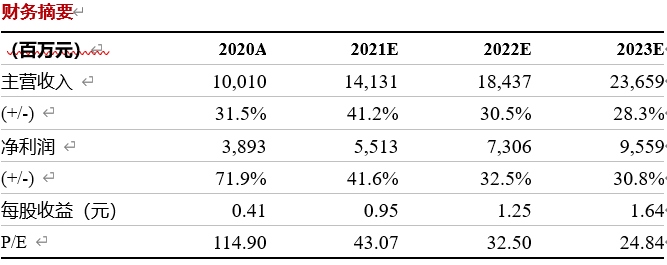

思摩尔国际(06969)公告2020年全年业绩:(1)收入端,20年实现营收100.09亿元(+31.5%),20H1/H2营收分别增长18.5%/41.3%。(2)盈利端,调整前溢利24亿元(+10.4%),经调整后净利38.93亿元(+71.9%);非经常性损益14.93亿(可转换优先股价值变动亏损10.19亿、可换股承兑票据价值变动亏损0.38亿、上市开支0.73亿、股权激励费用3.63亿)。经调整后归母净利率达到38.9%(19年为30%)。(3)季度盈利:20Q3/Q4调整后净利分别达到11.54亿(+46%)、14.31亿(+164%)。(4)市场份额:全球电子雾化设备出厂口径市场规模20年为76.71亿(+14.5%),思摩尔份额从19年16.5%提升至20年18.9%。

投资要点

20H2增长环比提速,产能扩张奠基高增

分业务:期内ODM业务实现收入91.63亿(+39.5%,20H1增长32.3%),公司绑定的客户均处于快速放量期;APV自主品牌实现8.47亿(-18.7%,20H1下滑38.5%),系疫情期间线下电子烟商铺和烟草商铺停业时间较长。20年不考虑疫情影响公司拥有ODM年产能18.68亿件(较19年增长65.6%),产能利用率63.6%;至20年底产能已扩张至年化23.16亿件,预计21年新增5亿件,22年底江门一期投产再增加10.8亿件,届时ODM总产能可达39亿件。

美国大客户Vuse增长超预期,国内业务增长70%

分区域:美国(加回香港地区分销)实现收入49.5亿(+39.8%),主要得益于Vuse市场份额提升+alto系列占比提升带来的放量超预期(贡献收入34.77亿,同比+203%);中国大陆实现收入27.09亿(+70.5%),占总收入比重27.1%,主要客户为悦刻(贡献收入18.4亿,+110%),以及其他柚子、雪加、魔笛等国内电子烟品牌;欧洲实现15.46亿(+13.11%,20H1增速为75%);日本实现收入3.12亿(-48.4%),判断系Ploomtech出货情况欠佳。

规模化效应持续释放,毛利率大幅提高,业务扩张应收款增长较多

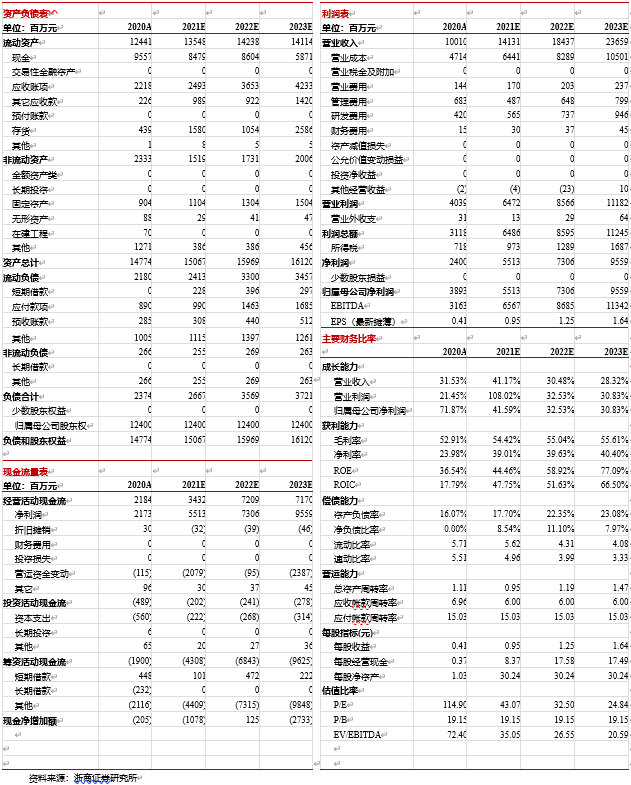

盈利能力:毛利率由44%大幅提升至52.9%,得益于生产端规模化效应释放。期间费用率合计增加2.4pct至12.4%,其中销售费用率下滑0.7pct至1.4%,行政开支增长2.5pct至6.8%,研发费用率增长0.6pct至4.2%(系公司加大加热技术基础研究和PMTA产品认证测试费投入)。营运质量:期末公司账上应收账款及票据增加至22.18亿(期初为6.59亿),应收账款周转天数同比增加24.02天至45.39天;存货4.38亿,较期初减少1.09亿。综合来看,期内公司经营性现金流量净额30.35亿(+38.9%)。

盈利预测及估值

考虑国内政策潜在影响(我们调低国内业务增长预期),我们预计公司2021-2023年收入141.31/184.37/236.59亿元,同增41.2%/30.5%/ 28.3%;调整后的归母净利润55.13/73.06/95.59亿元,同增41.6%/32.5%/30.8%,对应公司21-23年PE为43.07X、32.5X、24.84X,维持“买入”评级。

风险提示:国内监管力度超预期,棉芯产品替代

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP