中信证券:拜登基建计划短期利好相关风险资产,重点关注先进制造业等行业

本文来自微信公众号“CS宏观研究”。

核心观点

预计拜登的基建计划仍需要以“预算调节”的方式通过,最早可能在9-10月落地,2022年开始实施。加税可能对冲基建对经济的正面提振,经济过热风险不大。对于市场而言,短期基建法案提出将会抬升市场的风险偏好,利好相关的风险资产,建议重点关注先进制造业、绿色基建、新兴技术领域等行业。

正文

拜登提出8年总额逾2万亿美元的基建计划,并将通过加税的方式融资。

北京时间4月1日,拜登在2019年竞选的起始地匹兹堡发表演讲,正式宣布了一项基建投资计划和加税计划。拜登提出将在未来8年时间完成总额逾2万亿美元的基础设施投资,并将通过提高公司税率的方式在未来15年内增加联邦政府收入约2万亿美元,这部分税收基本覆盖了基建的支出规模,并将永久性减少赤字。此次公布的基建法案是拜登大规模基建计划的第一部分,第二部分将在未来4月中下旬公布,主要包含 “社会基础设施”和针对个人税法部分的内容,两部分加总的支出规模在3万亿美元左右。该计划旨在改善美国的基础设施水平、增加就业,并通过一些长期安排促进新兴产业发展、提高潜在生产率、创造更加公平的竞争环境。

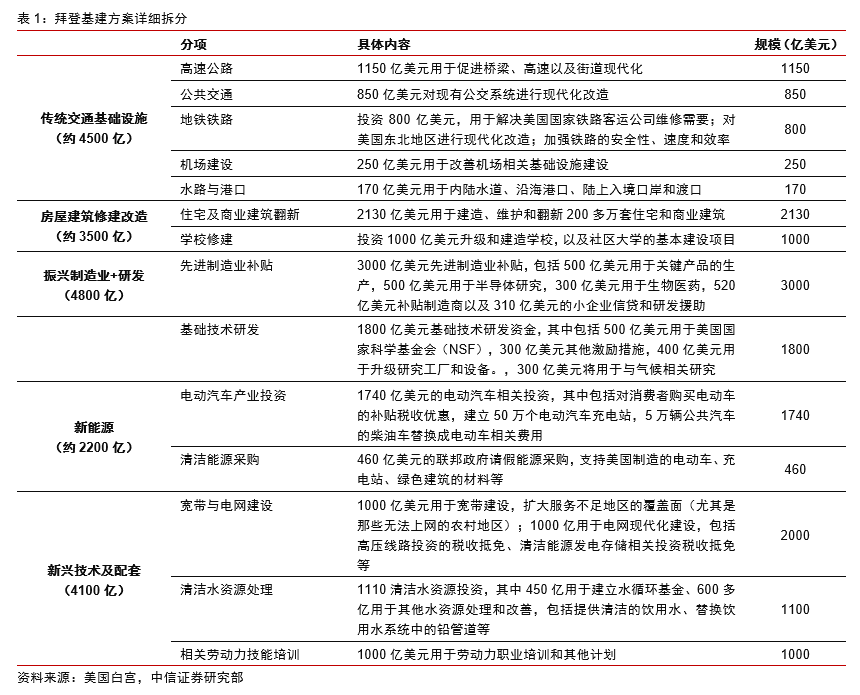

传统基建的投资规模在8000亿美元左右,预计每年平均500-1000亿美元。

按照拜登的计划,我们估算传统基建总的刺激规模在8000亿左右,主要包括传统交通设施投资(约4500亿)和建筑修建改造(约3500亿)。具体来看,交通设施里面包括了高速公路(1150亿)、公共交通(850亿)、地铁铁路(800亿)、机场(250亿)、水路和港口(170亿);建筑修建改造中包括了住宅和商业建筑翻新(2130亿)、学校修建(1000亿)等。由于该计划将持续8-10年时间,因此我们预计每年投入到传统基建的规模将在500-1000亿左右,对于经济和通胀的拉动效应不会特别明显。

先进制造业、绿色基建、新兴技术领域的投入规模超过一万亿美元。

拜登基建方案中超过一半是针对新兴技术领域的支持,主要涉及先进制造业、新能源、以及新兴技术投入、产业基础设施配套等。其中先进制造业相关的投资约3000亿美元;基础技术研究将投入1800亿美元;绿色基建及新兴技术总计约6200亿美元,包括电动汽车产业投资(1740亿)、清洁能源采购(460亿)、宽带与电网建设(2000亿),清洁水资源处理(1100亿)以及相关劳动力技能培训(1000亿美元)。这充分反映了拜登政府对于先进制造业、绿色能源、新兴技术领域的高度重视。

拜登提出将主要通过加税的方式为基建支出融资。

加税融资主要来自于《美国制造税收计划》,该计划将在未来的15年内增加联邦收入2万亿美元左右。其中主要增项来自提高公司税率,计划将公司税率从21%提高至28%,我们估算这部分在未来10年将带来8000亿-1万亿左右的税收收入。同时拜登计划提高美国跨国公司的全球最低税率,从10.5%提高至21%,并提议其他国家统一对跨国公司采取全球最低税率制度,以防止部分国家通过降低税率提高企业竞争优势。此外,4月即将公布的第二部分基建计划预计将通过针对高收入人群加税来融资。

预计拜登的基建计划仍需以“预算调节”方式通过,最早可能在9-10月落地。

此次拜登将基建法案与加税计划打包公布,预计将遭到共和党的激烈反对。以参议院共和党领袖麦康奈尔为首的共和党人此前曾多次表示反对加税;且2022年即将举行中期选举,民主党内部保守派也可能为了选票不完全支持拜登的加税法案。如果拜登希望通过加税来覆盖基建支出,在参议院获得60票通过的概率极小。我们预计拜登之后仍需要利用一年一次的“预算调节”(仅需参议院51票通过即可生效)的方式推进,最早可能在今年9-10月(新的财政年度)将法案送到国会投票通过,并在2022年开始实施。

加税可能对冲基建对经济的正面提振,经济过热风险不大。

当前拜登的基建法案规模没有预期那么高,尤其是在传统基建领域,每年500-1000亿的支出规模对经济和通胀的拉动也没有市场预期的那么显著。按财政乘数中值1.2倍计算,预计拜登的基建计划将拉动 2022 年 GDP 增长 1.5 个百分点,但拜登加税政策又会对冲一部分对GDP 的拉动效果。我们判断,美国经济今年出现持续过热的风险不高,预计美国通胀高点将出现在5月,主要也是基数原因和供需缺口导致。今年美国经济过热和通胀大幅上升的预期将会逐渐修正,投资者也不必对海外流动性收紧的风险过于担忧。

市场影响:对于市场而言,短期基建法案提出将会抬升市场的风险偏好,利好相关的风险资产。对于顺周期资产,短期仍处于逻辑验证期,预计还会维持相对较好的表现,但普涨的空间相对有限,结构上需要更加注重业绩的兑现程度。而随着流动性担忧的逐渐缓解,前期剧烈回调的利率敏感型资产也面临一些修复的机会。行业上,建议重点关注先进制造业、绿色基建、新兴技术领域等领域的投资机会。

风险因素:疫情反复以及疫苗的有效性不及预期;政策不达预期或意外收紧。

(智通财经编辑:玉景)

扫码下载智通APP

扫码下载智通APP