国君煤炭:焦炭行业变局仍将持续,中国旭阳集团(01907)份额持续扩张

本文来自微信公众号“ 煤市乾坤”,原标题《中国旭阳集团:迎接新的五年腾飞》

报告导读:

中国旭阳集团(01907)迎来成立后第六个“五年”,焦炭行业变局仍将持续,公司将借行业变革东风实现份额的持续扩张,化工板块将迎来量价双增,氢能源领域助力远期发展。

摘要:

维持盈利预测,上调目标价,维持“增持”评级。2020年营收197.8亿(+5.0%),净利润17.0亿(+24.7%),业绩略超预期。维持公司2021~2022年净利润38.6、46.2亿,预测2023年净利润52.6亿,公司充分发挥焦化产业链优势,估值理应向化工产业链公司靠拢,参考可比公司2021年估值水平,上调目标价至7.52港元(原预测为5.91港元),维持“增持”评级。

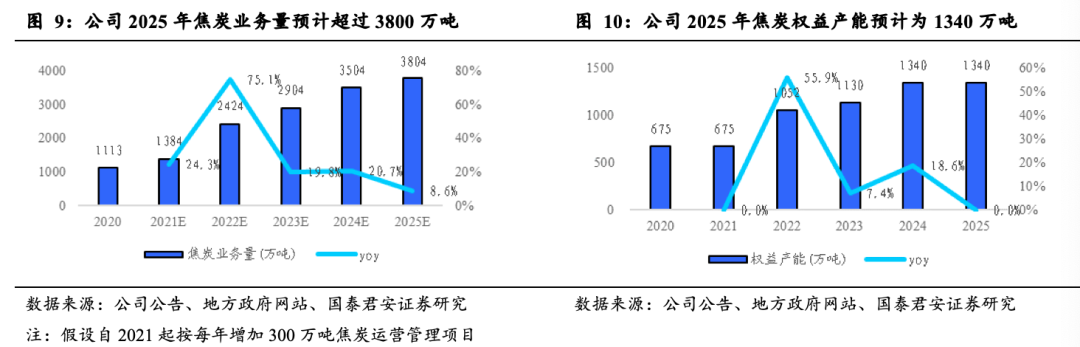

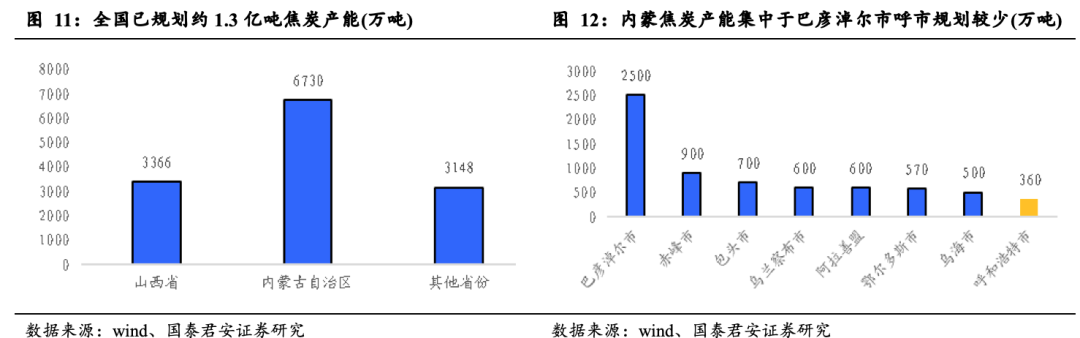

焦炭赛道渐明晰,市场份额稳步扩张。1)截至2020年底,公司焦炭权益产能674.9万吨,业务量超1100万吨,在建及规划的焦炭项目分别为旭阳中燃、旭阳凌钢、旭阳宏宇和萍乡旭阳,合计产能1220万吨、总权益产能664.8万吨。预计2024年全部投产后权益产能将达1339.7万吨,CAGR 18.7%。2)公司依托自身强大的产销一体优势及成本优势向外托管运营获取市场份额,若未来每年新增300万吨托管项目,预计2025年公司焦炭业务量达3804万吨,市场占有率达8.5%,独立焦化市场领域份额达11.3%,形成绝对的领先和市场话语权。3)全国焦炭已规划1.3亿吨产能大部分集中于山西、内蒙两省区,碳中和与能耗控制大方向下,全国规划焦炭项目投产恐不及预期,4.3米焦炉持续退出将使行业供给维持紧张,行业利润有望维持较高水平。

化工板块有望重触2018年盈利高点。公司化工品价格与国际原油价格相关性强,WTI现货价2021年以来持续走高,已接近2018年油价水平,公司传统焦化副产有望重触2018年盈利高点。苯乙烯项目已于2020年底投产,在建己内酰胺项目具有建设成本低和工艺路线优等特点,2022年投产后有望打造煤化工一体化龙头。化工板块远期理论盈利中枢约为18~20亿元(焦化副产4~5亿、苯乙烯3~4亿、己内酰胺11亿)。

氢能业务是公司下一个盈利爆点。预计到2050 年氢能在中国能源体系中的占比约为10%,氢能需求三倍以上增长空间。若未来公司焦化产能和氢能源需求全部释放,则最大氢气盈利空间约为35亿元。

风险提示。1)下游需求不足拖累焦炭价格。2)化工品价格受国际油价波动。3)并购板块整合不确定性。4)项目建设进度不确定性。

1.2020年业绩略超预期,焦炭业务表现强劲

公司2020年实现营收197.8亿元同比+5.0%,净利润17.0亿元同比+24.7%,业绩略超预期。

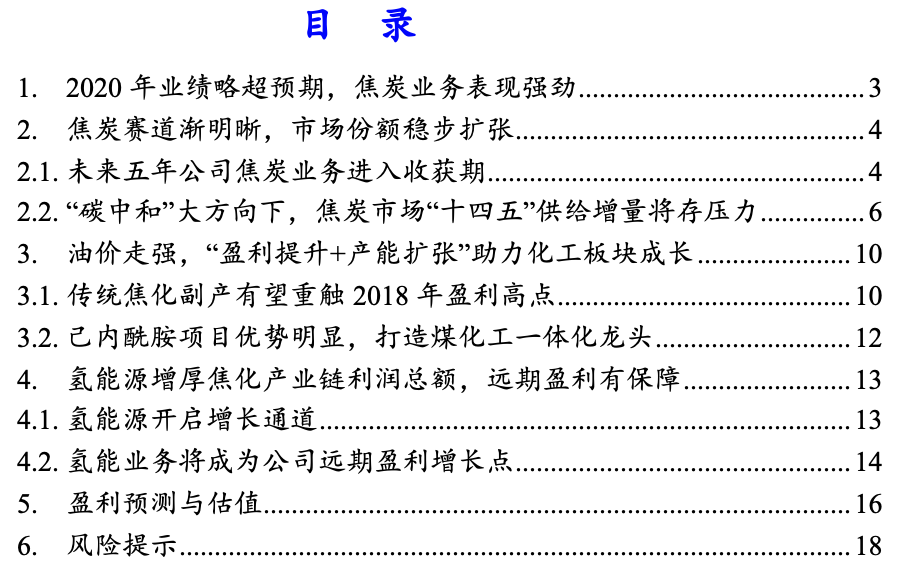

2020年公司焦炭业务实现扩张,量升本降贡献主要毛利增量。2020年公司通过收购洪业化工100%股权增加120万吨焦炭权益产能,此外与江西宏宇能源达成运营管理协议,焦炭运营管理业务增加130万吨。全年焦炭业务量预计超过1100万吨同比提升25%以上,焦炭业务实现营收87.2亿同比+1.1%。受益于领先行业的配煤工艺及焦炭-焦煤价差2020下半年的走强,公司焦炭业务毛利率提升至28.2%同比提升11.9PCT,全年毛利润达24.6亿,占总毛利76.3%。

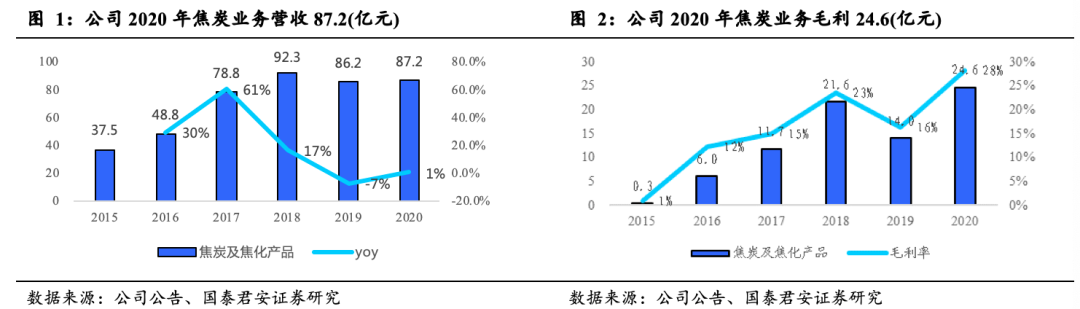

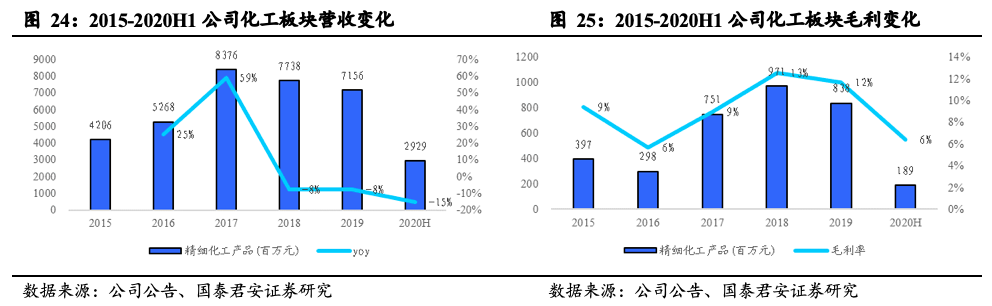

2020年化工业务受油价低迷影响,营收毛利有所下降。受新冠疫情影响,2020年全年海外需求整体疲软,全年国际油价中枢低迷。公司化工业务以芳烃、醇醚、碳纤维为主,售价与油价相关性较强,全年营收58.5亿元同比-18.2%,毛利3.9亿,毛利率6.6%同比下降5.1PCT。

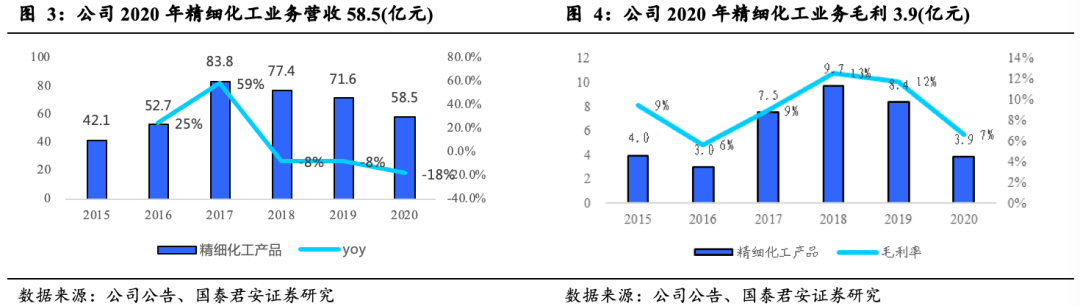

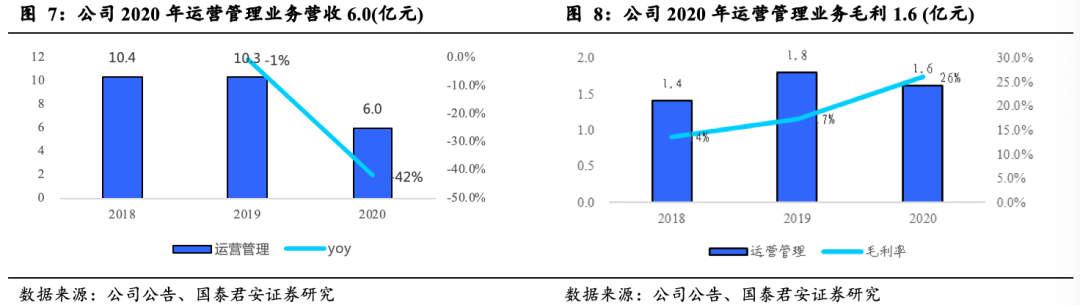

2020年贸易业务营收毛利双增,运营管理业务营收下降毛利率提升。2020年贸易业务营收46.2亿元同比+127.4%,毛利2.2亿元,毛利率4.7同比下降3.3PCT;运营管理业务营收6.0亿元同比-41.9%,毛利1.6亿元,毛利率26.0%同比提升8.6%。

2.焦炭赛道渐明晰,市场份额稳步扩张

2.1.未来五年公司焦炭业务进入收获期

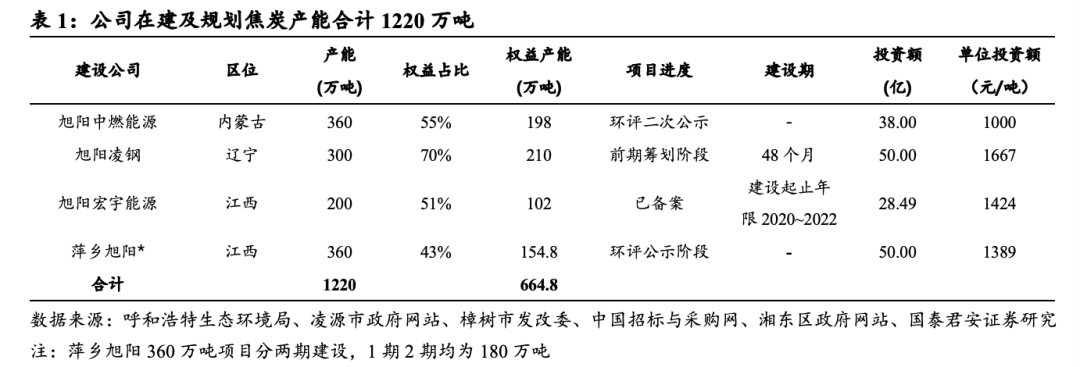

我们认为当下焦炭行业正处于变革时代,公司有望抓住机遇实现快速增长。公司2019年3月15日上市以来,通过轻重资产扩张结合的方式积极拓展市场份额,储备项目丰富。根据梳理,旭阳集团在建及规划的焦炭项目分别为旭阳中燃能源,旭阳凌钢、旭阳宏宇能源和萍乡旭阳,合计产能为1220万吨,总权益产能为664.8万吨。

旭阳中燃能源位于内蒙古自治区,产能为360万吨,旭阳集团权益占比55%,权益产能为198万吨,目前该项目已进行了环评二次公示;

旭阳凌钢位于辽宁省,产能为300万吨,旭阳集团权益占比70%,权益产能为210万吨,该项目尚在筹建阶段,预期建设期为48个月;

旭阳宏宇能源位于江西省,产能为200万吨,旭阳集团权益占比51%,权益产能为102万吨,目前该项目已备案,预计建设起止年限为2020-2022;

萍乡旭阳位于江西省,产能为360万吨,旭阳集团权益占比43%,权益产能为154.8万吨,目前该项目已进入了环评公示阶段。

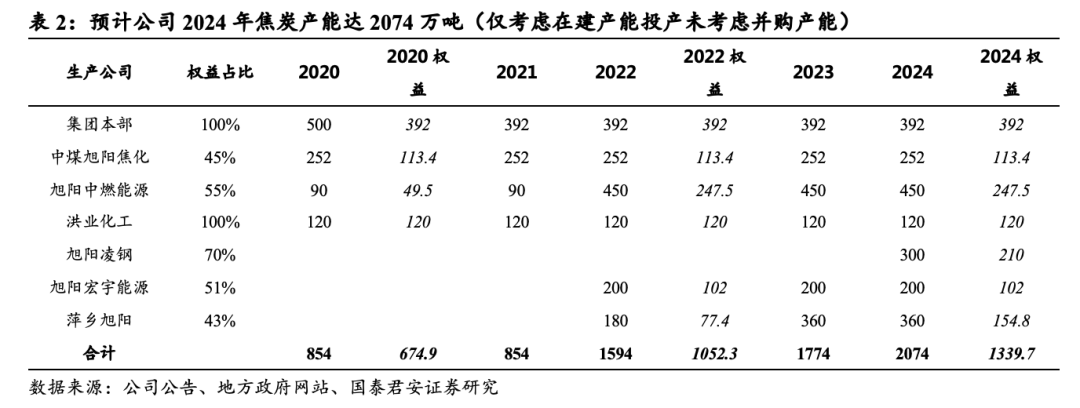

截至2020年底,公司的总产能为854万吨,总权益产能为674.9万吨,若未来项目顺利投放,在仅考虑在建产能投产不考虑产能并购的情况下,公司2020-2024年产能的CAGR为24.8%,权益产能的CAGR为18.7%

2021年公司焦炭业务暂无新产能投放,2022年起,预计旭阳中燃(360万吨)、旭阳宏宇(200万吨)、萍乡旭阳(一期180万吨)三个项目将逐渐投产,公司的总产能有望增至1594万吨,同比+86.7%;权益产能1052.3万吨,同比+55.9%,公司焦炭产能规模将实现飞跃;

萍乡旭阳二期180万吨产能预计2023年投产,总产能将增至1774万吨;

旭阳凌钢300万吨项目最快预计2024年投产,该项目投产后总产能为2074万吨,权益产能1339.7吨。

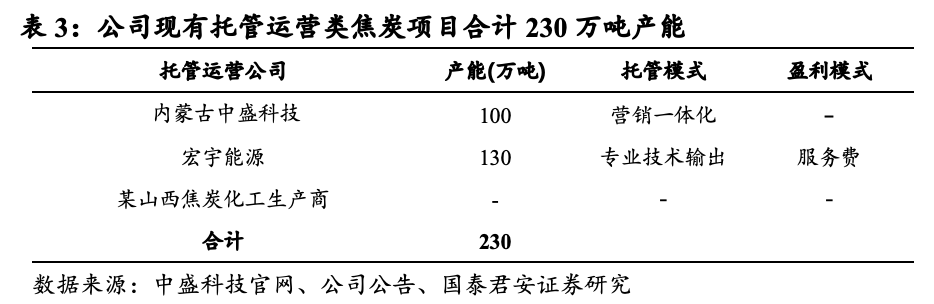

除自有焦炭产能外,公司还依托自身强大的产销一体化优势及成本优势,向外输出运营管理经验,目前托管3个焦炭项目,其中内蒙古中盛及宏宇能源产能合计230万吨。托管运营的公司分别是内蒙古中盛科技(100万吨)、宏宇能源(130万吨),托管模式分别是营销一体化、专业技术输出,盈利模式为收取服务费。

此外,由于2021年年初至今焦炭市场已连续提降6轮,累计降价600元/吨,部分盈利较差的焦炭生产商已经到了盈亏平衡线甚至出现亏损,公司借此加快运营管理业务的拓张速度,于2021年3月18日发公告披露与山西省从事焦炭化工业务的第三方签订为期5年的营销一体化协议,将运营管理的版图扩张至山西省。

2014年起公司先后对山西三维化工、河南海星化工、河南洛阳龙泽、山西金州化工、提供了运营管理服务,均取得共赢发展,签约公司逐年递增,公司运营管理业务经验丰富。

鉴于多起成功的运营管理案例,以及不同焦炭厂商极大的盈利方差,运营管理服务业务的扩张将使得公司2025年公司焦炭业务量至少达3804万吨。公司运营管理模式已被洛阳龙泽、中盛科技等公司证明成功,伴随2021~2024年间产能规模逐渐提升,公司产业链话语权及产销一体化优势将进一步增强,运营管理业务有望持续做大。

假设公司未来每年新增2~3个焦炭运营项目,则增加至少约300~500万吨运营管理产能,按照年新增300万吨运营规模计算,2025年焦炭总业务量将达到至少3804万吨,较2020年提升242.1%,届时集团的焦炭市场占有率将达8.5%,占全国独立焦化市场的比重将达到11.3%左右,5年间焦炭业务量的CAGR为27.9%。

2025年集团的焦炭权益产能预计将增长至1340万吨,相较2020年的765万吨接近翻番。

2.2.“碳中和”大方向下,焦炭市场“十四五”供给增量将存压力

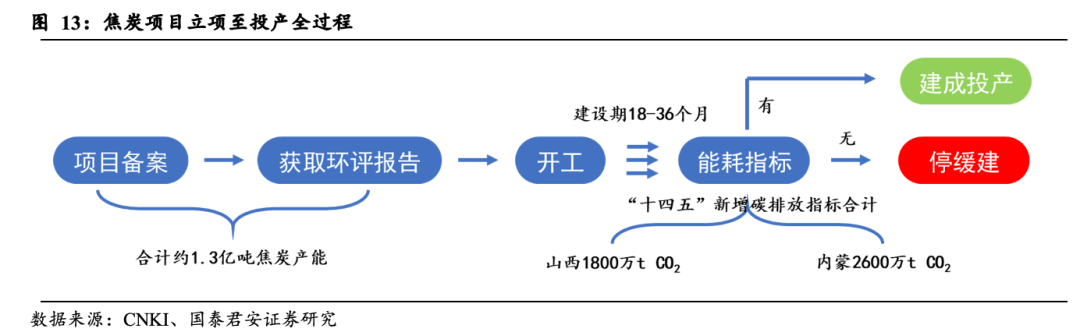

全国焦炭已规划产能较多,但地域较为集中,未来能否投产仍存疑。全国已规划约1.3亿吨焦炭产能,内蒙古自治区为6730万吨,山西省为3366万吨,两省区合计占比达76.2%,其他省份规划产能合计3148万吨,焦炭产能规划呈现明显的地域差异。

根据内蒙古自治区发改委联合工信厅、能源局2020年12月发布的《关于确保“十四五”能耗双控目标任务若干保障措施(征求意见稿)》,自2021年1月1日起,不再审批电石、电解铝、焦炭等新增产能,限制未来进一步产能增长空间。

内蒙古自治区的焦炭产能规划也呈现不同城市的差异,产能主要集中于巴彦淖尔市(规划2500万吨,占全区35.6%),而呼和浩特市的规划产能仅为360万吨。旭阳在内蒙古的唯一项目360万吨中燃旭阳项目,也是呼和浩特市唯一规划产能。

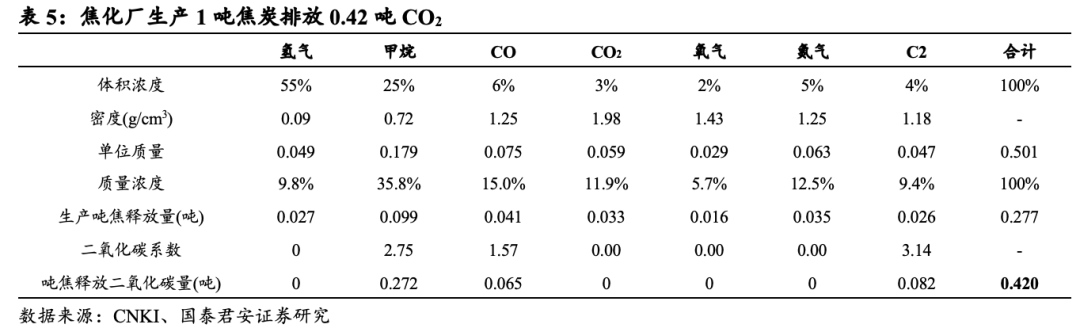

焦炭项目从立项开始,首先要进行项目备案,备案后需获取环评报告等一系列考评,取得报告后方能开工。开工后通常需要18-36个月的建设期,在建设过程中还要争取能耗指标,拿到能耗指标后才能投产。

目前1.3亿吨焦炭项目大部分仍处于项目备案及获取环评报告阶段,未来能否投产还需经历建设期和成功获取能耗指标的考验。但由于焦炭属于传统高耗能产业,“碳中和”环境下能耗指标及碳排放指标将成为稀有,而焦炭规划产能主要集中于内蒙和山西,未来两省区对能耗指标的控制将成为决定焦炭项目实际投产量的重要因素。

内蒙发改委2020年底出台《关于确保“十四五”能耗双控目标若干保障措施》,明确2021年全区单位GDP能耗强度下降3%,新增能耗控制在500万吨左右。此外,内蒙印发的《关于确保完成“十四五”能耗双控目标任务若干保障措施(征求意见稿)》提出,从2021年起,不再审批焦炭(兰炭)等新增产能项目,确有必要建设的,须在区内实施产能和能耗减量置换。

根据《气候变化研究进展》期刊中的《“十四五”中国分省经济发展、能源需求与碳排放展望——基于CMRCGE模型的分析》一文,预计内蒙古、山西“十四五”期间GDP平均增速预计为5.7%,并据此计算出2025年两地碳排放量相较2020年的增量分别约为2700万吨和1900万吨(文中仅有图示,具体数据为用比例尺测量图示所得),两省区2020-2025年的碳排放每年平均将增加540万吨和380万吨。

山西、内蒙两地焦炭产能实际投放量预计小于预期。碳排放系数是指一种能源燃烧或使用过程中单位能源所产生的CO2排放数量。焦炭、煤炭的碳排放系数分别为1.9 kg CO2/kg和2.9 kg CO2/kg。据此计算出,但是焦炭产能对应的碳排放系数应为焦炭生产过程中的碳排放量,经我们计算吨焦生产过程时碳排放约为0.42吨。

在不考虑新增其它高耗能产业投产的情况下,内蒙、山西两地2020~2025年碳排放的增量相当于平均每年分别增加1285、905万吨。诚然高耗能产业将会经历减排的过程,单位能源碳排放系数也将降低,未来实际新增产能投放量较难具体推知,但在我国追逐2030年碳达峰的过程中,焦炭产能的实际投放量将远小于目前的规划量。

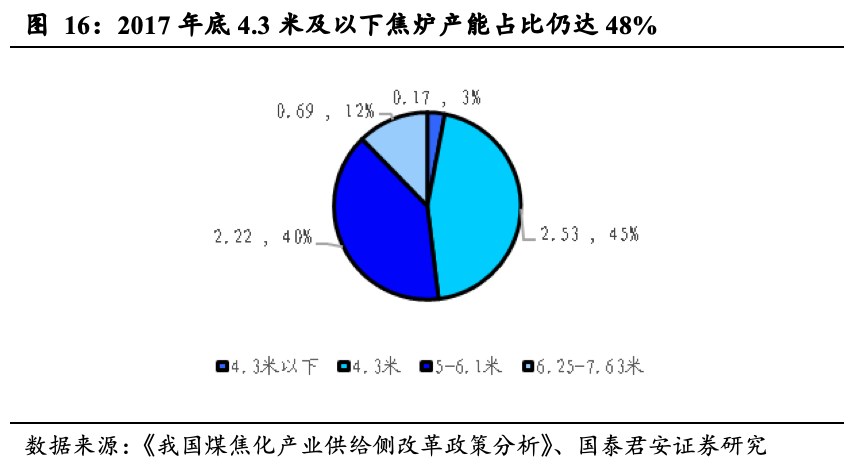

未来2年,焦炭行业或将面临超过1亿吨的4.3米焦炉退出压力。据《我国煤焦化产业供给侧改革政策分析》统计,2017年底国内4.3米焦炉产能合计约2.7亿吨,经历2018~2020年三年4.3米全国范围内产能出清行动,目前国内剩余4.3米焦炉产能合计约1亿吨有余,占比超过当前产能的20%。

据焦炭主产地对4.3米焦炉的政策,河南河北计划2020年底完成4.3米焦炉退出;山西省主要地区计划2020年10月底前完成退出;山东省计划2021年底完成退出;内蒙古自治区乌海是计划用三年时间(2021-2023年)全面淘汰炭化室高度4.3米的焦炉;综上,4.3米焦炉全国范围内退出时间预计2023年前后,未来2年焦炭产能退出压力较大。

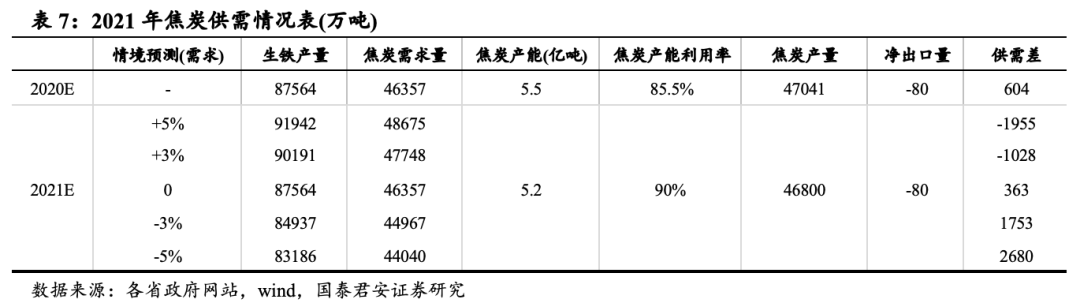

据中国炼焦协会数据,2020年国内常规焦炉产能5.5亿吨。鉴于环保政策的进一步趋严,行业因冬季供暖2020年底未退出产能将陆续退出,叠加4.3米焦炭产能的逐步退出,预计2021年底焦炭有效产能将降至5.2亿吨。

若2021年生铁产量维持2020年的水平,则全年焦炭需求量为4.6亿吨,换焦炭行业全年平均90%开工率计算可以基本达到供需平衡,焦炭市场仍将维持高景气度。若2021年生铁产量受碳中和及环保限产的影响下降3%,则按90%的开工率计算全年焦炭的供需差将达2680万吨,焦炭价格或将有所震荡。

3.油价走强,“盈利提升+产能扩张”助力化工板块成长

3.1.传统焦化副产有望重触2018年盈利高点

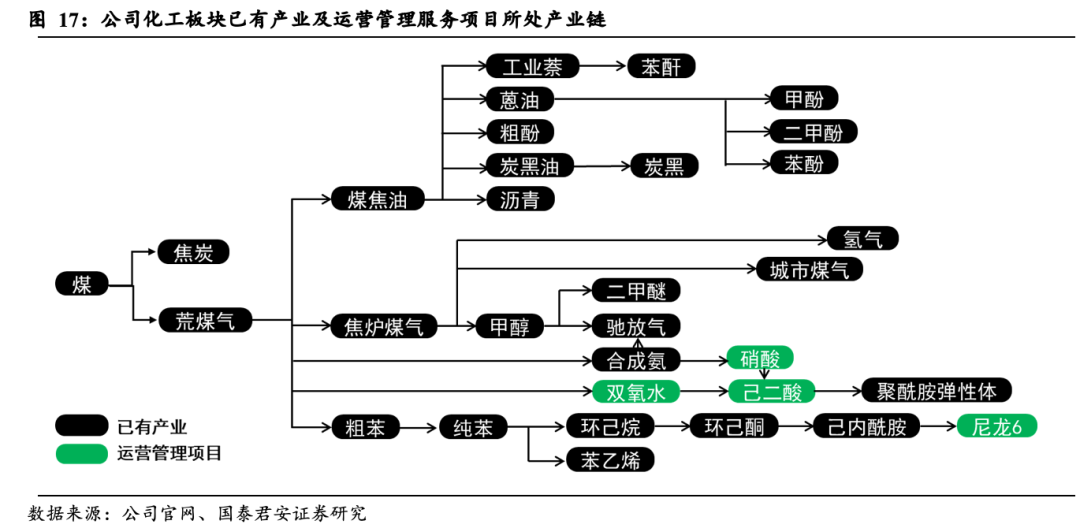

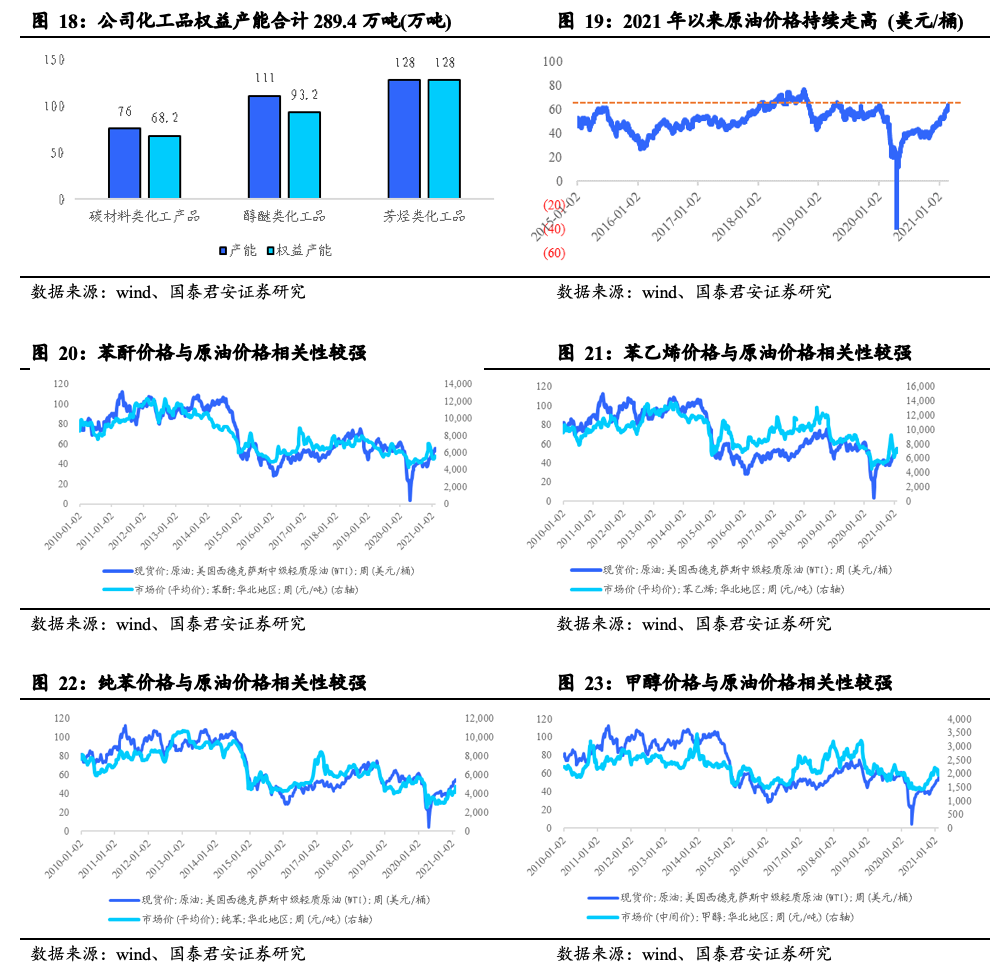

公司化工产品的权益产能合计289.4万吨。主要产品为芳烃、醇醚及碳材料类,包含苯酐、苯-苯乙烯/己内酰胺、甲醇-二甲醚/合成氨等多条生产线。公司化工业务的核心优势源于专注研发带来的焦化工艺更低的成本及更有纵深的焦化产业链。

公司主要产品价格与国际原油价格相关性强,WTI现货价2021年以来持续走高,已接近2018年油价水平,公司传统焦化副产有望重触2018年盈利高点。以2010年至今的数据分析,苯酐价格与WTI现货价相关性为0.89,苯乙烯为0.77、纯苯为0.87、甲醇为0.63,相关性均较强。

公司化工板块2015年至今营收和毛利润受行业景气度影响呈现一定周期性,盈利有望重回高点。自2015年来,化工板块营收逐年增长至2017年(83.8亿元),此后开始回落,毛利润逐年增长至2018年(9.7亿元)之后开始回落。

2017、2018年是公司化工板块的周期盈利高点。2021年受益于新冠疫苗普及,全球经济活动逐步复苏,叠加疫情期间部分上游原材料生产停滞,当下全球正处于补库周期,作为周期之母的石油有望持续走高。公司化工品与油价高度相关,伴随油价上涨,公司化工板块盈利有望回到2018年高位。

此外,公司2020年12月投产30万吨苯乙烯项目,采用先进的纯乙烯法路线,工艺技术领先,是河北省首套纯乙烯法制苯乙烯生产装置。新投产的苯乙烯将以公司焦化产业链生产的纯苯为原料,原料端成本较低,且项目紧邻京唐港物流成本也具有优势,随着产品价格的上涨,该项目预计2021年将为公司创造可观利润。

3.2.己内酰胺项目优势明显,打造煤化工一体化龙头

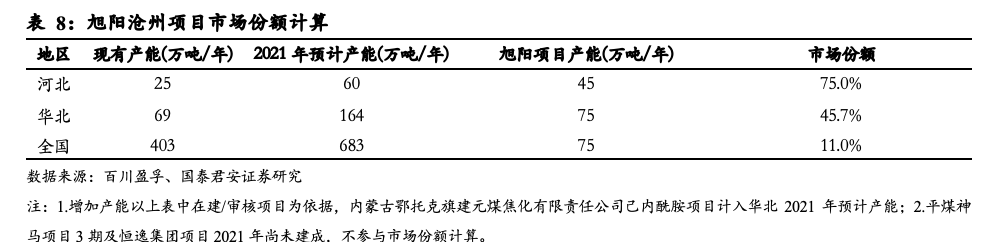

旭阳项目采用主流工艺,且具备成本优势,己内酰胺项目未来产能将达到75万吨。沧州旭阳厂区旧有工程包括15万吨/年己内酰胺项目,公司投资45亿元于厂区内工业预留地建设的己内酰胺项目将于2022年5月投产,产能将达到45万吨/年;公司收购山东项目原有己内酰胺产能20万吨/年,2022年扩产后产能将达到30万吨/年,远期己内酰胺总产能将达到75万吨/年,位居全球第二。

据百川盈孚数据,河北2021年己内酰胺产能为60万吨、华北地区164万吨、全国合计683万吨,公司新建项目投产后市场份额分别为83.3%、30.5%、7.3%,将成为全国性己内酰胺龙头。

公司己内酰胺项目成本优势源于:

1)建设成本被原有项目的公用设施摊薄:本项目为扩建类项目,利用沧州旭阳化工厂区内预留工业用地,不新增占地,在土地成本上具备明显优势,公司吨己内酰胺投资额为1500元/吨。新增工程将配套生产氨和双氧水,反过来为原有装置提供原料,使己内酰胺的原材料不再依靠外购,完善了沧州旭阳化工有限公司的生产链条,可以实现成本的进一步下降,预计配套项目齐备后,单位成本降幅将达到1600元以上,盈利能力将明显高于同行业大部分企业。

2)选用主流工艺路线流程短能耗低:旭阳项目采用目前市场主流的工艺路径,环已酮工艺采用水合法,环己酮肟采用氨肟化法制成,环己酮肟法制造工艺环己酮纯度较高;苯转化率接近100%;无皂化废碱液,在成本和环保上具有显著优势; 氨肟化法不副产硫铵;不生产羟胺;工艺流程短;能耗低;国内有自主知识产权,在市场上具备领先竞争力。

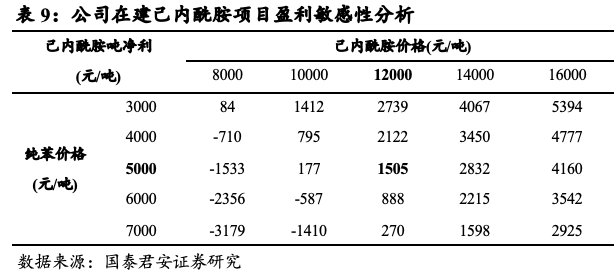

据中性计算(以己内酰胺市场价12000元/吨,纯苯市场价5000元/吨),公司该项目吨己内酰胺净利约为1505元,若未来公司己内酰胺业务可以达到该盈利水平,则75万吨产能满产后规模净利中枢约为11.3亿元,盈利贡献可观。

4.氢能源增厚焦化产业链利润总额,远期盈利有保障

4.1.氢能源开启增长通道

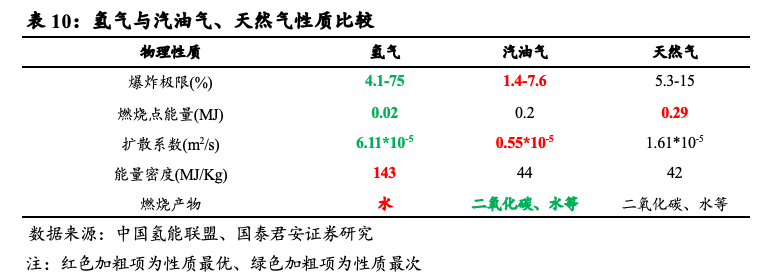

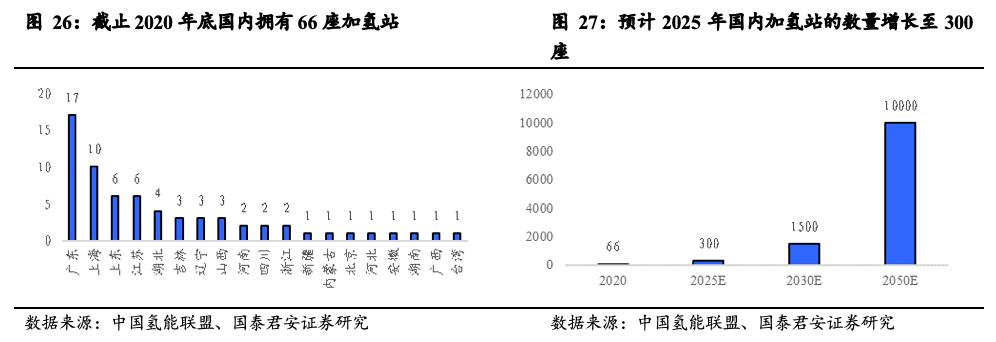

伴随国家逐步规范行业发展及燃料电池的技术进步,氢能开启快速增长通道,预计2025年加氢站较2020年增加234座,增长354.5%。对标汽油气、天然气,氢气的爆炸极限、燃烧点密度、扩散系数等指标均表面其活泼型最强,稳定性最差,而氢的能量密度为143KJ/Kg远高于汽油气(44 KJ/Kg)、天然气(42 KJ/Kg),且氢气是绝对零污染燃料,燃烧产物只有水,没有任何碳排放。由于氢气易燃易爆,早期氢气的主要用于工业生产,未进入民用燃料领域,伴随氢燃料电池的发展,氢能源下游开拓了燃料汽车的应用场景。目前我国已建成66座加氢站,预计2025年将增至300座,2050年增至10000座,民用燃料领域氢能应用空间十分广阔。

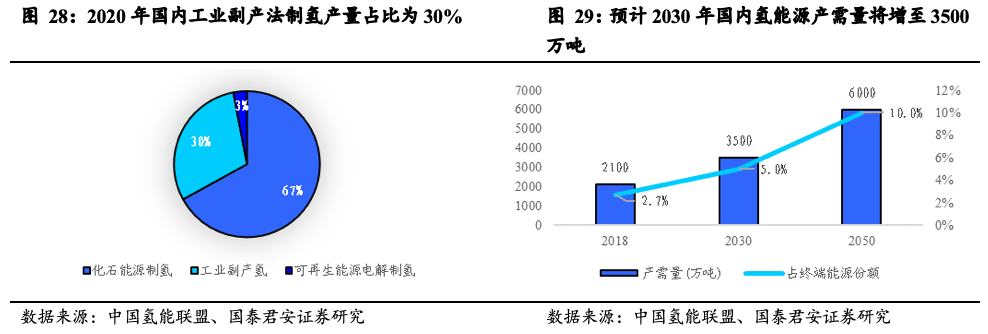

据中国氢能联盟数据,预计到2050 年,氢能在中国能源体系中的占比约为10%,氢能需求量接近6000 万吨较2018年增长3900万吨,提升233.3%。

我国首部《中国氢能源及燃料电池产业白皮书》(以下简称《白皮书》)于2019年发布,《白皮书》中展示了国内当前制氢来源为化石能源制氢67%、工业副产氢30%、电解水制氢3%,并对国内2030年及2050年氢能需求量及能源占比做了预测,分别为3500万吨占比5.0%、6000万吨占比10.0%,相当于2018~2030年需求CAGR4.3%。

4.2. 氢能业务将成为公司远期盈利增长点

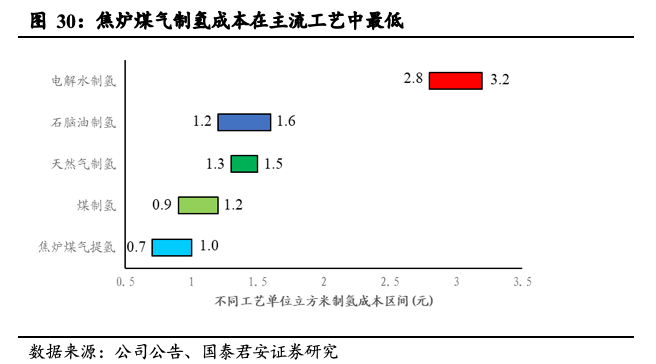

焦化产业链具有制氢的天然成本优势,得益于公司自身成熟的工艺及配煤路线,预计公司每立方氢气的成本仅为0.7元。焦化产业链是用焦煤炼焦的产业链,在焦煤高温干馏后主要有气液固三相产物,固态是常见的焦炭、液态是煤焦油、气态成分则是焦炉煤气,其中焦炉煤气通常作为动力源重新回到焦炉提供热源,作为工业副产物焦炉煤气的成产成本较低。

而焦炉煤气一般为富氢尾气(氢气含量约60%),焦炉煤气只需经过简单的物理分离就可制得氢气,焦炉煤气制氢的平均成本在0.7~1.0元/立方米,是常见制氢法包含化石能源制氢、电解水制氢中最具成本优势的方法。得益于规模效应及成熟的配煤技术,预计公司焦炉煤气生产成本为行业区间的下限,即0.7元/立方米。

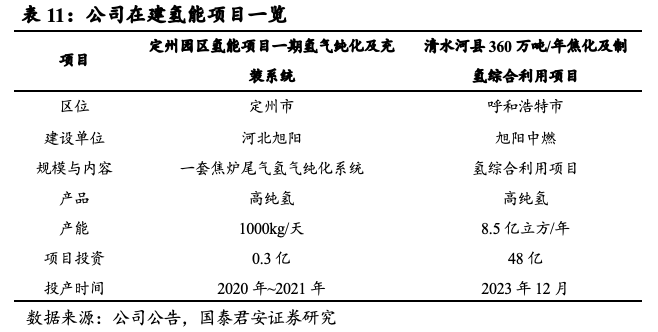

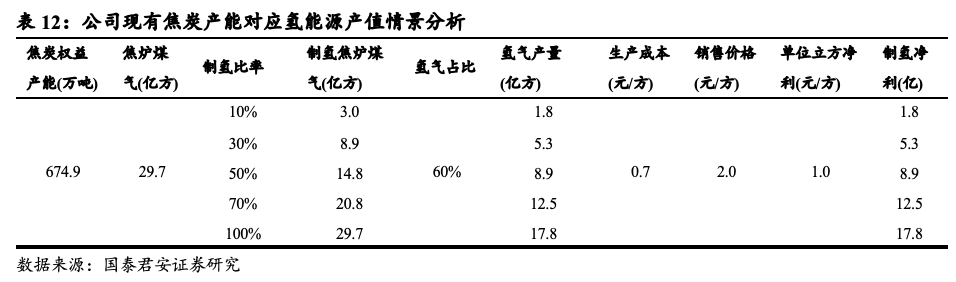

公司已规划在建氢气产能合计8.54亿立方米,预计2024年能完全投产。河北旭阳1000kg/天氢能项目预计2021年投产,该项目位于定州,毗邻雄安新区及张家口冬奥会区域,需求端有保障。旭阳中燃8.5亿方/年项目预计2023年底投产,届时集团氢气年产能为7.6万吨,相当于国内2018去年氢气需求0.4%。

公司氢能业务潜力广阔,2025年氢气盈利空间有望达35.3亿。通常产出一吨焦炭伴随约440方焦炉煤气,其中氢气占比约为50%~60%。自2009年1月1日起实施的《焦化行业准入条件》修订版规定,焦化生产企业生产的焦炉煤气应全部回收利用,不得放散,焦炉煤气可继续用于燃料参与循环或用于制甲醇、合成氨或者制氢,若未来需求释放,焦炉煤气中的氢气被全部用于制氢,则理论上现有674.9万吨焦炭权益产能对应的氢量将达到约17.8亿方。

结合公司0.7元/方的成本,以1元/方的单位净利假设,现有产能对应氢能源领域17.8亿元的盈利释放潜力;若未来权益产能达到1340万吨且全部释放,则氢气盈利空间将达到约35.3亿元。

5.盈利预测与估值

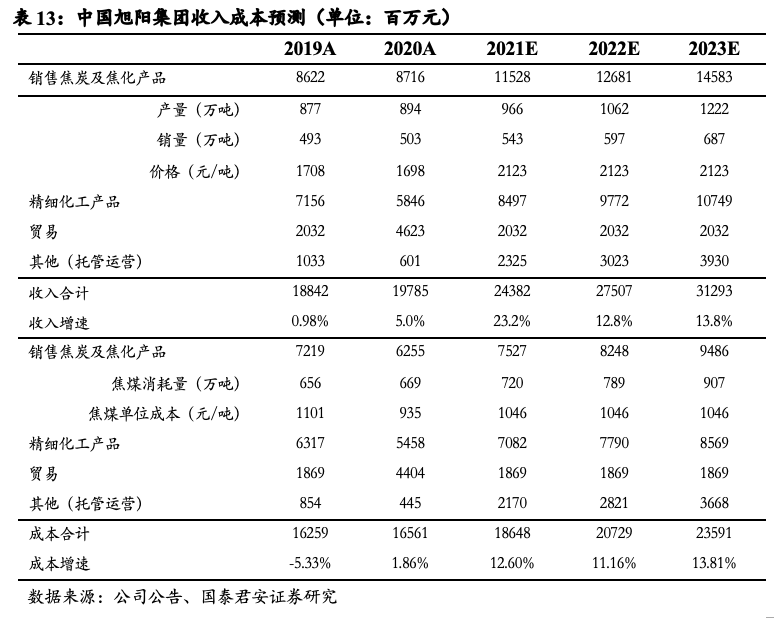

公司当前主营业务为焦炭、精细化工、运营管理服务、贸易四大板块,根据上文对公司未来业务的梳理,维持公司2021~2022年的收入为243.8、275.1亿元,预测2023年收入为312.9亿元,分别同比增长23.2%、12.8%、13.8%;预测2021~2023年归母净利润38.6、46.2、52.6亿元,EPS分别为0.94、1.13、1.29 元,同比增长127.1%、19.8%、13.7%;BPS分别为3.10、4.24、4.51元。

具体收入成本拆分见下表:

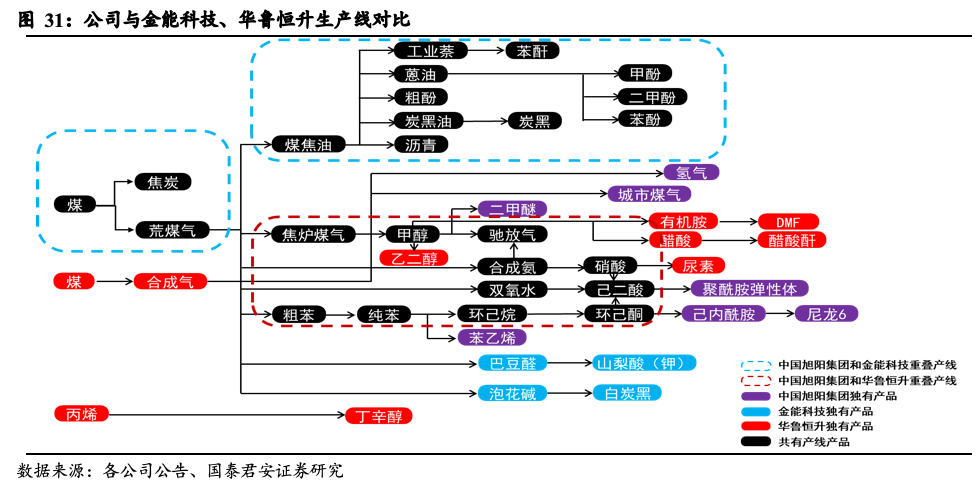

估值层面,我们认为公司发挥产业链优势,估值应当与化工产业链公司靠拢。对比典型的煤化工公司华鲁恒升、金能科技,公司生产线覆盖面更广。同样是从煤出发,公司选择了焦化路线,然后对焦炉煤气、煤焦油、粗苯进行深加工来制备精细化工品;金能科技也选择焦化路线,但对焦炉煤气的运用与公司有所不同,金能科技将焦炉煤气引入山梨酸钾及白炭黑的的生产线;华鲁恒升选择煤炭直接气化获得合成气的工艺,因而没有焦化工艺的煤焦油和焦炭,合成气工艺之后连接DMF、醋酸酐产线,同时通过副产物和丙烯制备多元醇。上述三个公司均为典型煤化工产线,只是产品产线侧重不同,具有一定的可比性。

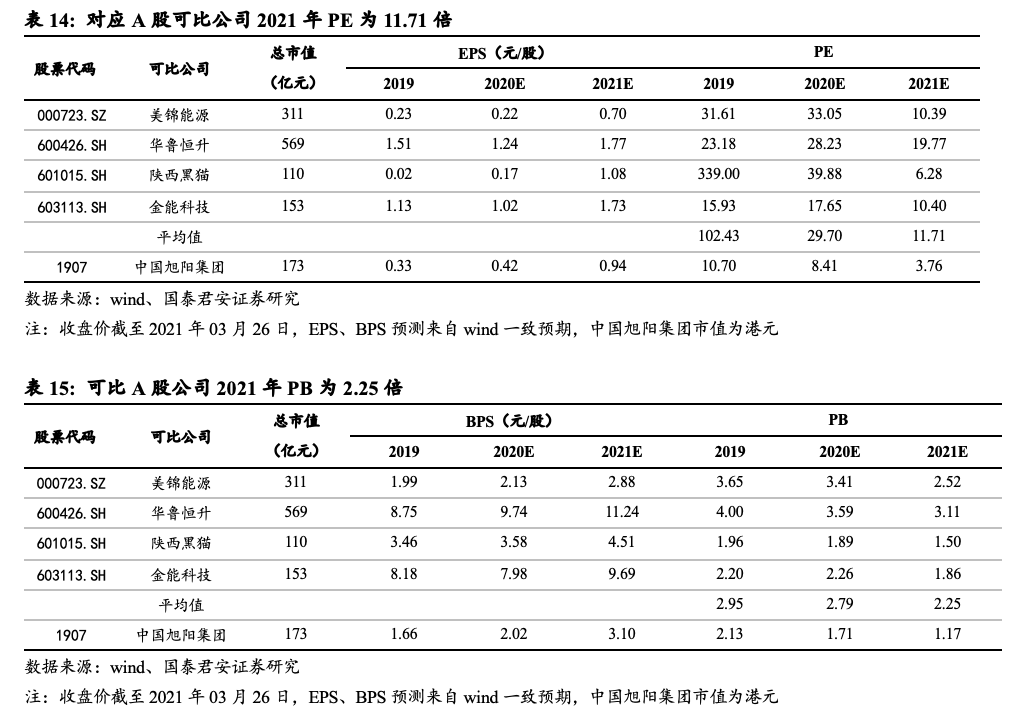

此外,我们还选取了与公司原有业务更相近的陕西黑猫,以及在煤焦基础上向氢能源产业链延伸的美锦能源,作为中国旭阳集团(01907)的可比公司。参考A股焦化板块及煤化工板块PE估值水平(截至2021年3月26日板块盈利预测对应2021年PE为11.71倍),以预测2021年EPS 0.94元人民币、汇率0.837进行计算,对应估值13.15港元。

参考A股可比公司PB估值水平(截至2021年3月24日板块PB为2.25倍),以预测2021年BPS 3.10元人民币、汇率0.837进行计算,对应估值8.33港元。

综合以上两种估值方法,考虑到港股折价(给予30%流动性折价),我们上调公司目标价至7.52港元(原预测为5.91港元),对应市值307亿港元,维持“增持”评级。

6.风险提示

1)下游需求不足拖累焦炭价格。虽然随着市场逐步整合,焦炭行业在“煤-焦-钢”产业链中的竞争地位将逐渐提升,但焦炭价格依然在很大的程度上受下游钢铁行业的影响。“碳中和”大战略旨在削减终端碳排放,焦炭下游钢铁领域作为碳排放大户,或存在政策压减产量,导致对焦炭需求不足的风险。

2)化工品价格受国际油价波动。虽然未来随着全球疫情的防控和疫苗的推出,全球的经济将出现持续性复苏,推动原油和化工产品价格上行,但若油价出现预期外波动,则将对公司化工板块的盈利产生一定冲击。

3)并购板块整合不确定性。公司近年来通过轻重资产结合模式扩张市场,且前期运营托管项目均具备转化为并购项目潜力,公司的并购均有详细尽调,但若并购整合不及预期,则也或将对盈利产生影响。

4)项目建设进度不确定性。碳中和背景下政策对于高能耗项目将审批更严,公司在建待建项目较多,若政策出现变化,则项目投产进度或存在不及预期风险。

扫码下载智通APP

扫码下载智通APP