申洲国际(02313)2020年业绩点评+纪要:料2021年产能同比增15%,李宁安踏等订单增速超国际巨头

本文来自微信公众号“洋装鉴赏札记”,作者:孙海洋、范张翔。

业绩点评

1、2020年公司整体营收利润实现稳健增长

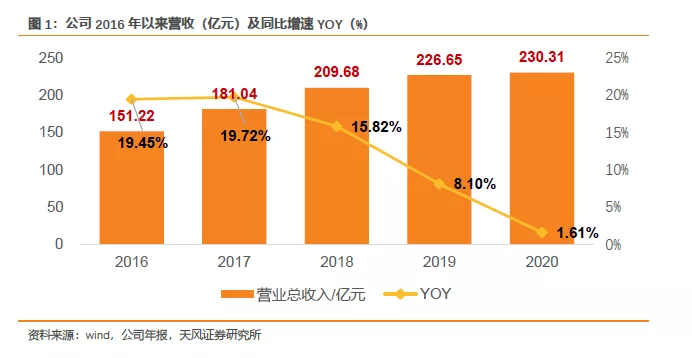

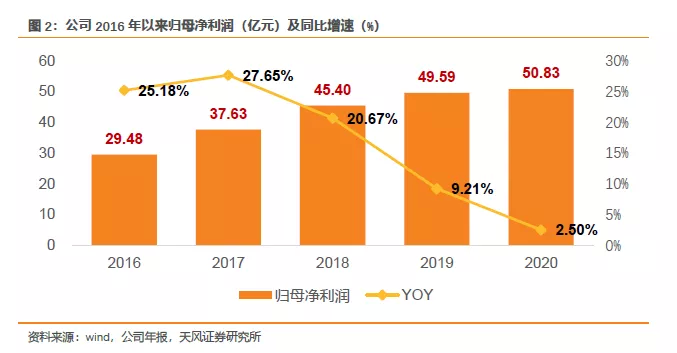

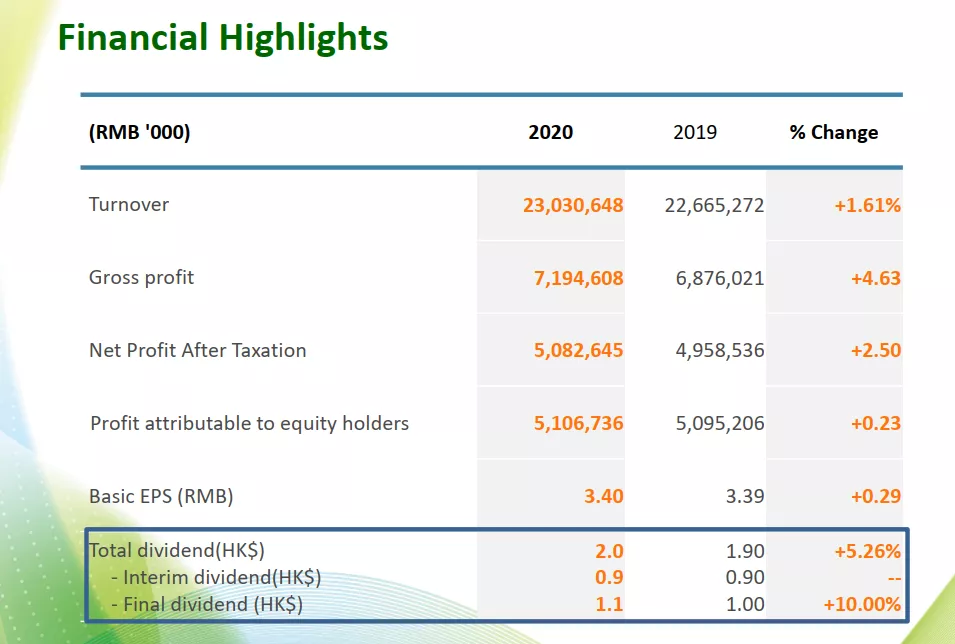

申洲国际(02313)2020年实现营收230.31亿元(+1.61%),实现归母净利润50.83亿元(+2.50%),公司整体营收及盈利端实现逆市稳步提升。

分半年来看,公司2020H2实现营收127.97亿元(+3.33%),环比20H1营收增速进一步提升;20H2实现归母净利润25.94亿元(-1.07%)。

2、其他类产品营收占比大幅提升,优衣库订单规模创造新高

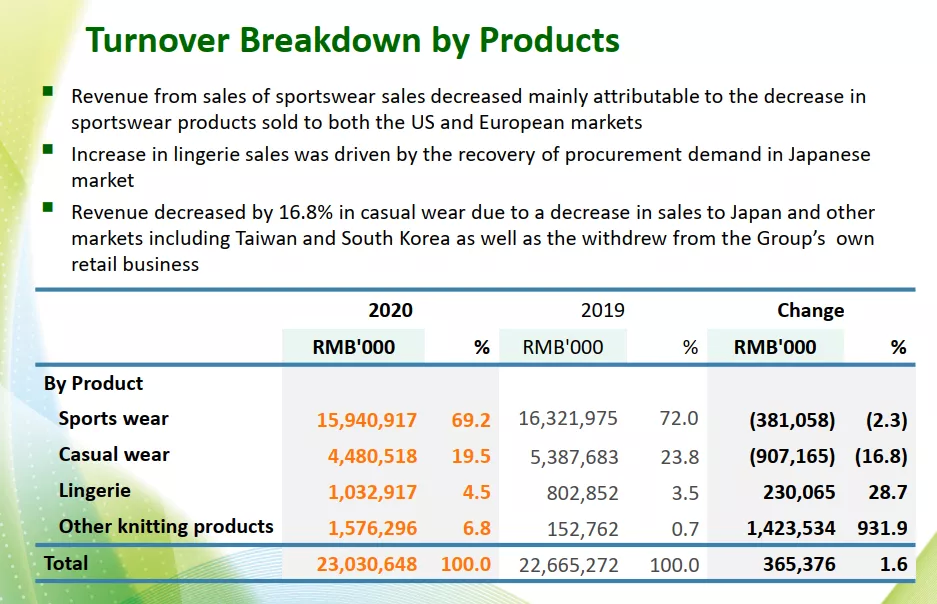

分产品来看,运动类产品营收达159.41亿元(-2.33%),业务占比同比小幅减少2.80pct至69.22%;休闲类产品营收达44.81亿元(-16.84%),业务营收占比同比减少4.32pct至19.45%;内衣类产品营收达10.33亿元(+28.66%),业务营收占比同比增长0.94pct至4.48%;其他针织品类产品同比大幅提升达15.76亿元(+931.86%),主要系2020年优衣库口罩等防疫物资订单大幅增长所致。

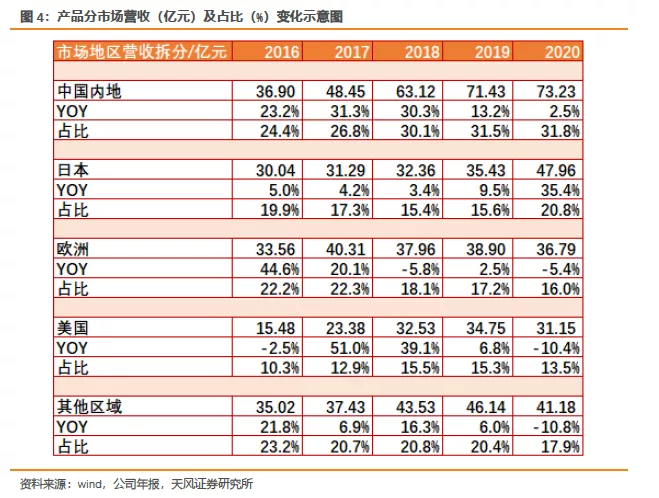

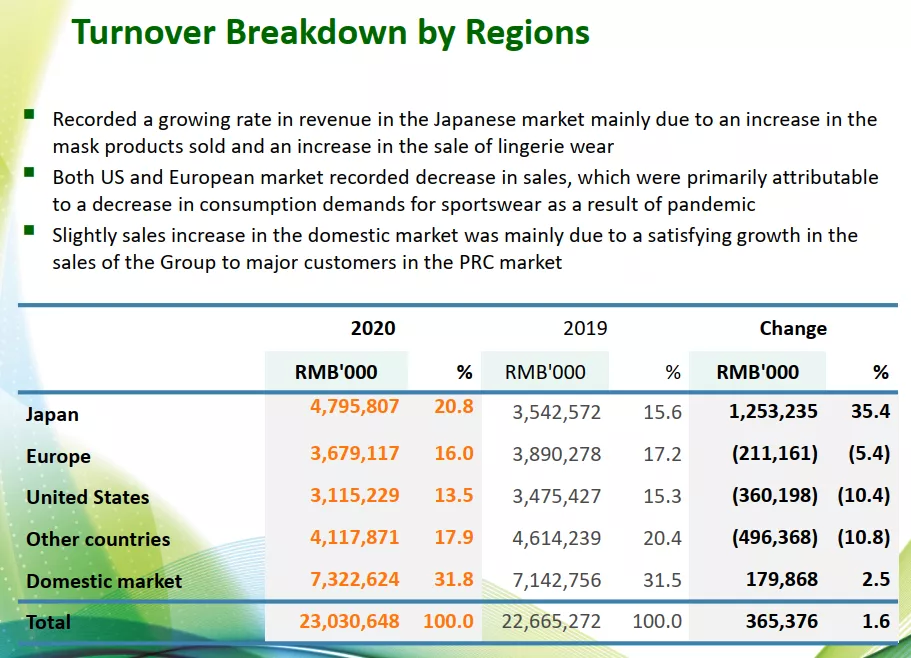

分市场来看,公司2020年于中国大陆实现营收73.23亿元(+2.52%),于日本市场实现营收47.96亿元(+35.38%),业务占比提升5.19pct至20.8%,整体来看于日本市场业务实现快速拓展,于欧盟市场实现营收36.79亿元(-5.43%),于美国市场实现营收31.15亿元(-10.36%),其他市场实现营收41.18亿元(-10.76%)。

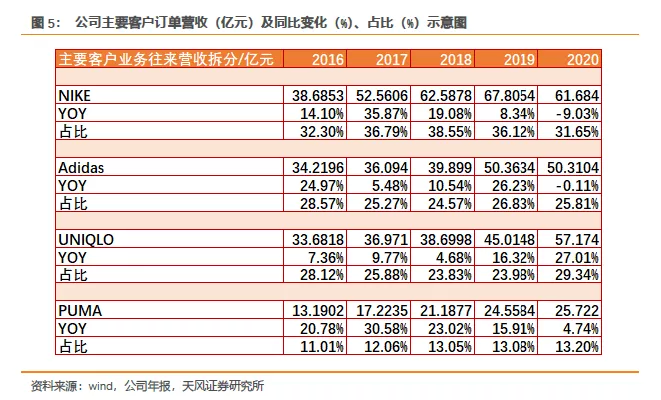

公司与NIKE、Adidas、优衣库及PUMA等传统优质头部客户已经实现供应链稳步合作关系,订单整体保持较为稳定,从头部客户订单规模变化来看,公司2020年与NIKE、Adidas、优衣库及PUMA四大客户营收分别为61.68(-9.03%)、50.31(-0.11%)、57.17(+27.01%)、25.72(+4.74%)。

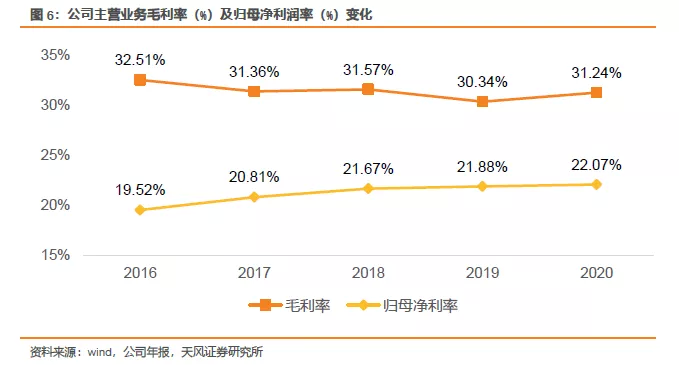

3、毛利率逆市提升,终端盈利能力再上新台阶

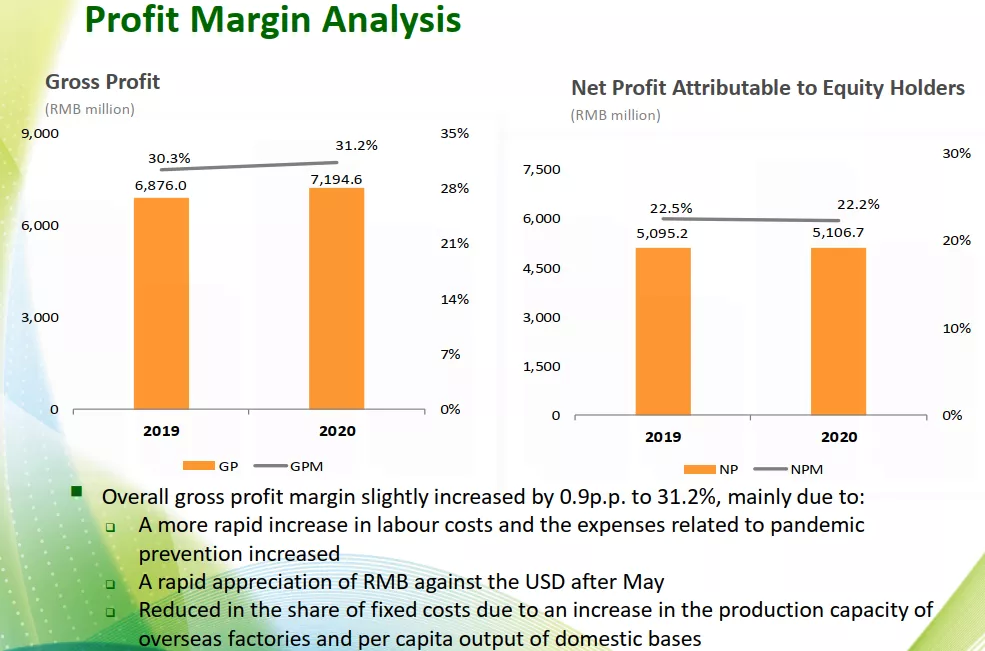

公司2020年整体毛利率水平达到31.24%,较去年同期增长0.90pct,毛利率实现逆市稳步,分报告期来看,2020H1公司毛利率为30.87%,同比基本持平,2020H2公司毛利率稳步提升至31.54%(+1.66pct)。

终端盈利能力方面,公司2020年整体归母净利率达22.07%(+0.19pct),整体终端能力稳步提升再上新台阶。

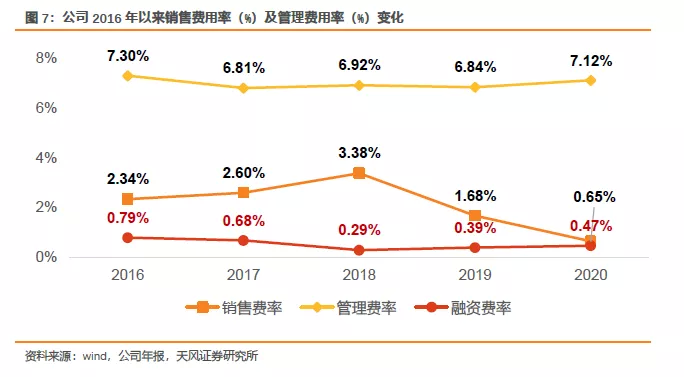

4、费控管理能力稳步提升,销售费用率大幅减少

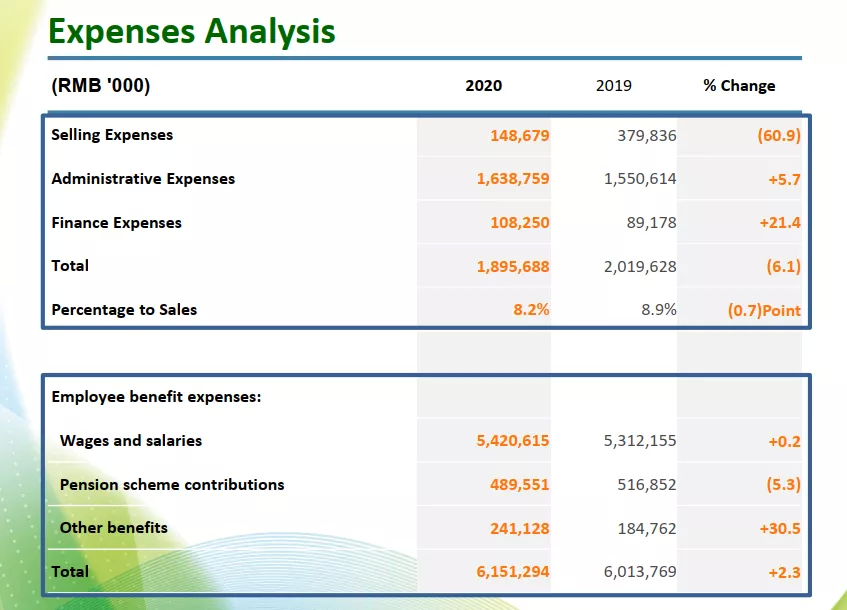

公司2020年销售费率、管理费率及融资费率分别达到0.65%(-1.03pct)、7.12%(+0.28pct)、0.47%(+0.08pct),销售费率大幅下降。

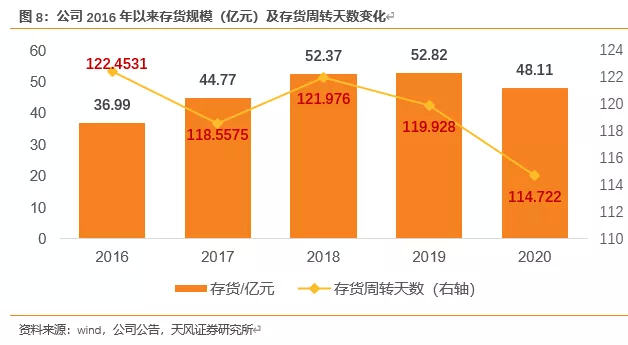

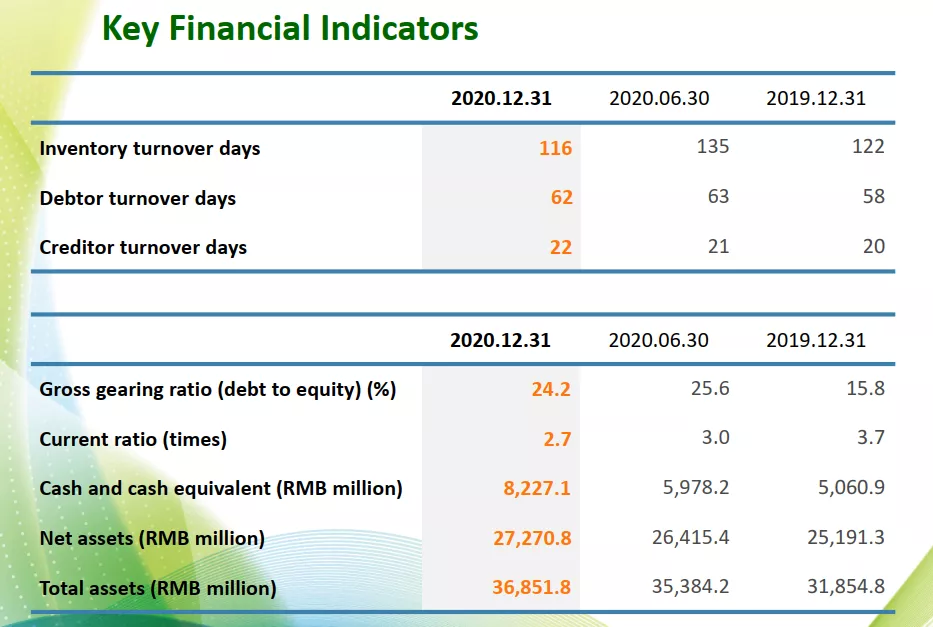

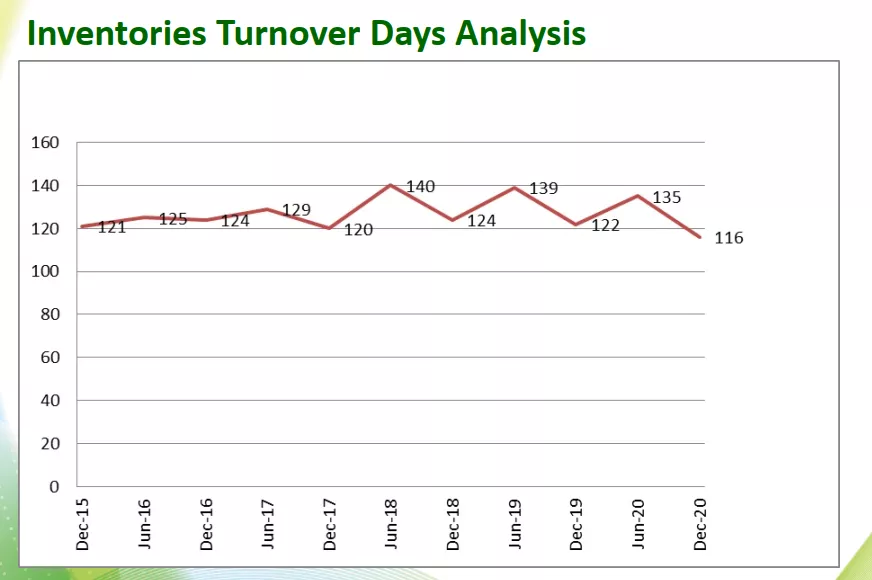

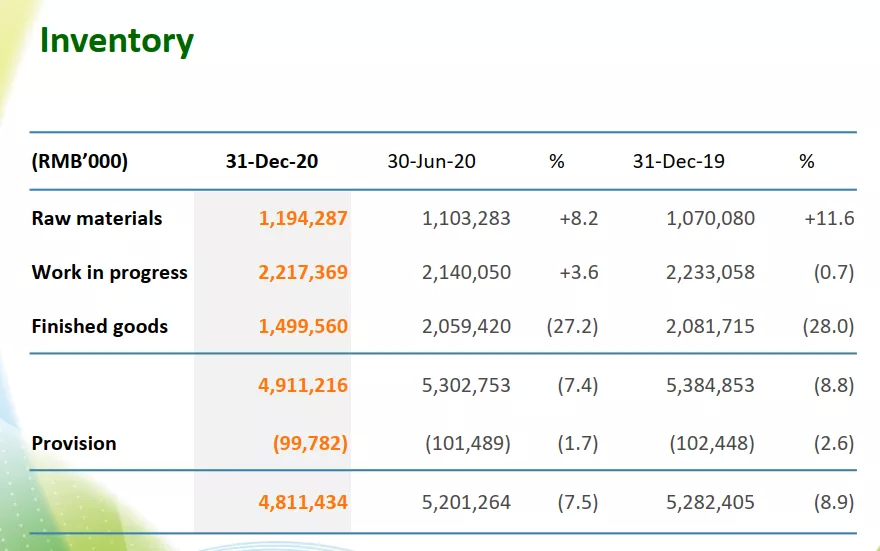

公司2020年底存货规模同减8.92%至48.11亿元,整体存货周转周期减至114.72天,2020年整体存货规模有所缩减且存货周转效率有所提升。

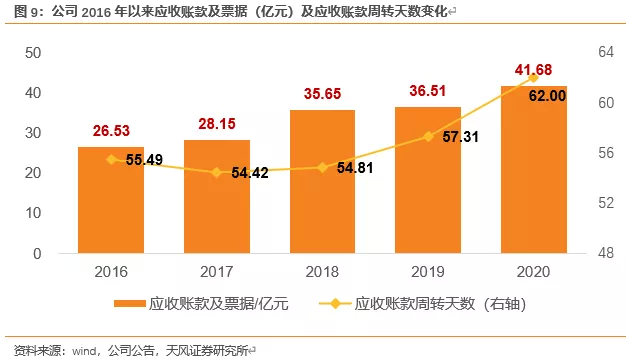

公司2020年应收账款规模达41.68亿元(+14.14%),整体应收账款规模有所提升,应收账款周转天数升至62天。

5、柬埔寨越南产能扩充稳步推进,国内外优质客户未来提供订单新增量

公司越南新专用工厂、柬埔寨越群工厂2021年内有望完工投产,届时将有望为公司带来15%左右的产能增量;海外产能稳步推进,公司未来有望承接更多头部客户订单,同时国内外优质客户订单增长迅速,客户结构进一步优化。公司作为国内最具规模的一体化针织制造公司,规划化及高度一体化生产优势行业内难以完全复制,看好公司未来产能拓展及头部客户订单增量。

6、盈利预测

维持买入评级。考虑到汇率影响波动影响及未来美元升值预期,我们维持原有21~22年盈利预测,预计公司2021~2023年总营收分别为276.17、319.85、367.83亿元,对应归母净利润分别为61.96、71.90、85.34亿元,21~23年对应EPS分别为4.12、4.78、5.68元,对应P/E分别为29.62、25.52、21.51X。

7、风险提示

原材料价格波动上升;人力成本稳步上升;海外疫情控制风险对未来订单下单节奏影响;海外产能释放不及预期等。

公司2020全年业绩会议纪要

时间:2021年3月29日

嘉宾:主席 马建荣先生,CFO 王总,IR Kenji

1、集团业务回顾及未来展望

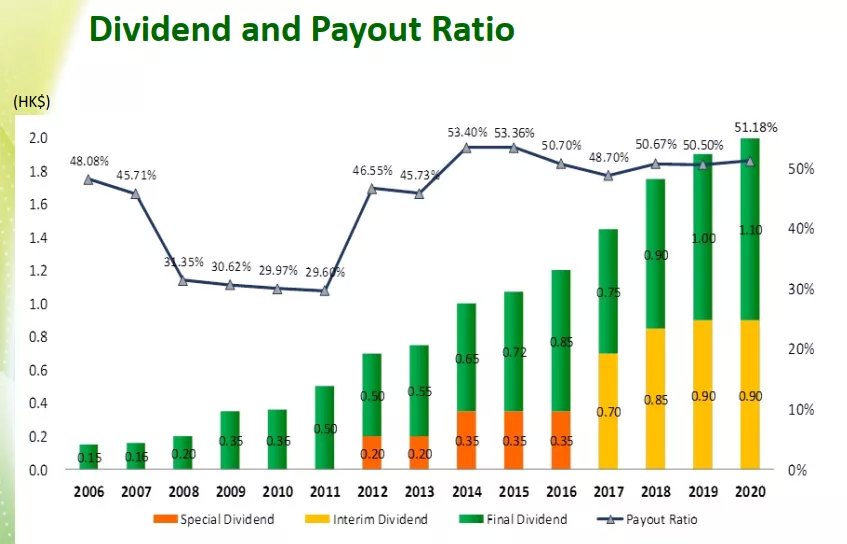

2020年收入230亿,同比+1.6%,毛利润上升4.6%,净利润+2.5%,归母净利+0.23%,末期股息1.1港币,口罩占销售额6%,Flyknit鞋面占销售额4%。

纯OEM收入增长3.7%:新冠肺炎对上半年的收入有小幅度影响(-0.4%),海外工厂维持正常运转,下半年恢复的很好,尤其Q4反弹很快;ASP-3.8%,数量增长8.5%;

毛利率上升0.9pp至31.2%,剔除零售影响,OEM毛利率还是上升0.4pp至31.2%,虽然人工成本上升(尤其下半年订单反弹快、需要尽快补充人员,因此对国内生产线的工资有比较大幅度的调整,每月前线员工每人工资增长800-1000元人民币)、人民币对美元升值(升值7%主要在下半年),人效产出提升带动毛利率提升;

成本结构来看,纱线(化纤、棉纱)占成本29%,工资占比34%,辅料12%,染料8%,水电蒸汽5%,其他是overhead。

有效税率低主要是汇兑亏损增加抵充了所得税的上升:

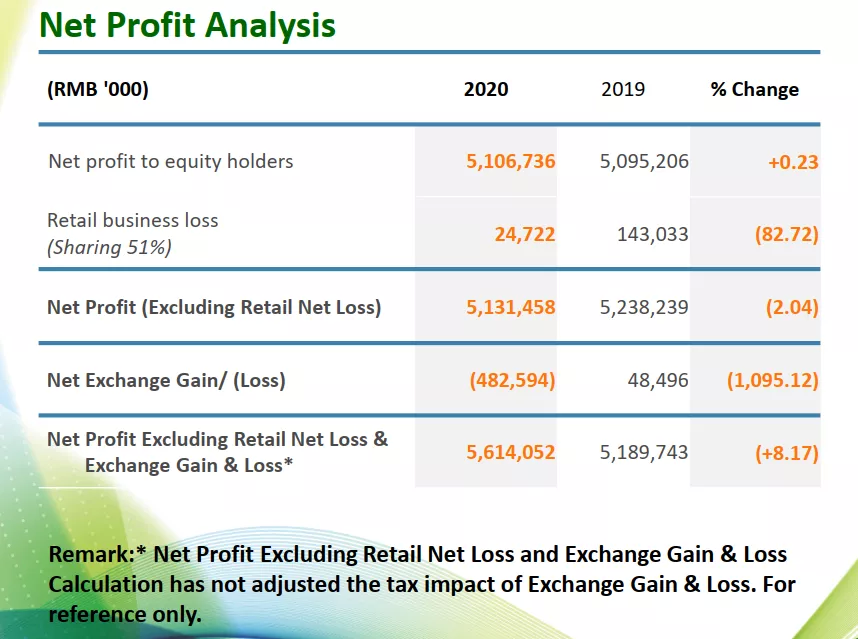

税后利润增长2.5%,归母净利上升0.2%,差额与零售我们只持股51%有关。剔除零售和汇兑亏损影响,利润有超过8%的增长。

三费占比下降到8.2%:

销售费用大幅下降主要来自零售业务的关停

行政费用增长来自工资增加(主要是大陆,但由于工人数总体减少,增量工人主要来自海外,所以总体工资还是在可控范围)。

财务费用增加主要由于贷款增加。

2020年全年整体派息比例预计达到51%。

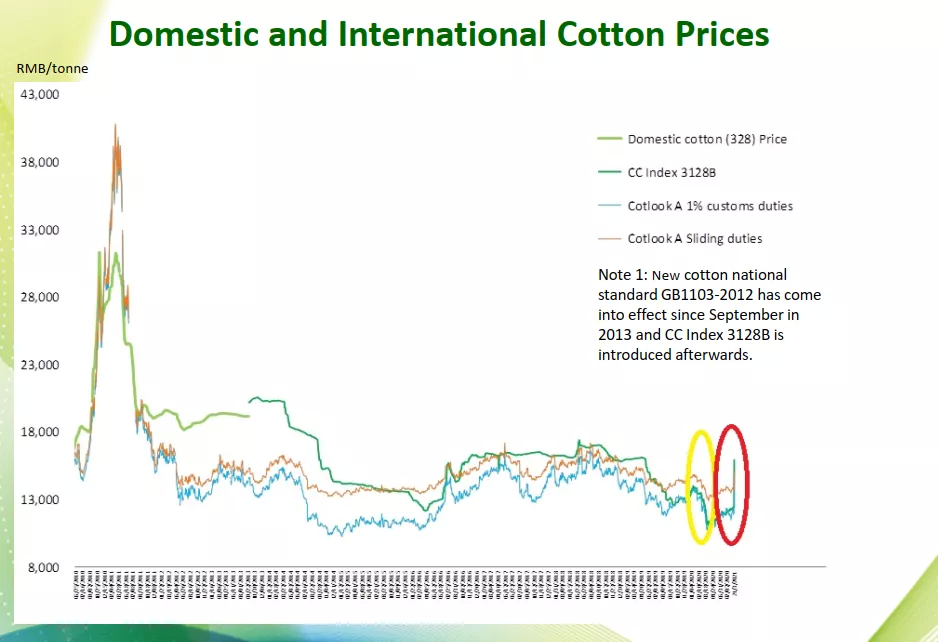

2020年上半年棉花价格先大幅下降,但下半年由于疫情得到控制、企业恢复生产、东南其他国家在下半年疫情较为严重停产导致订单流入中国,由此对棉花需求上升,带来下半年的棉价迅速上升。

申洲的棉纱采购成本保持小幅度下降,2020年本身库存纱增加、并进行提前订货,因此总体采购成本还是控制的比较理想;同时化纤价格比较平稳。

运动类产品收入小幅度下降,主要由于疫情,休闲服下降较为明显,一方面来自疫情,另一方面来自马威收入减少;日本市场带动内衣销量上升,口罩带动其他产品增长,15亿收入里14亿以上来自口罩业务贡献。

日本由于内衣、口罩的需求增加带来收入增长35%,中国地区内销表现很不错,有中单位数增长(剔除零售收入下滑的影响后)。

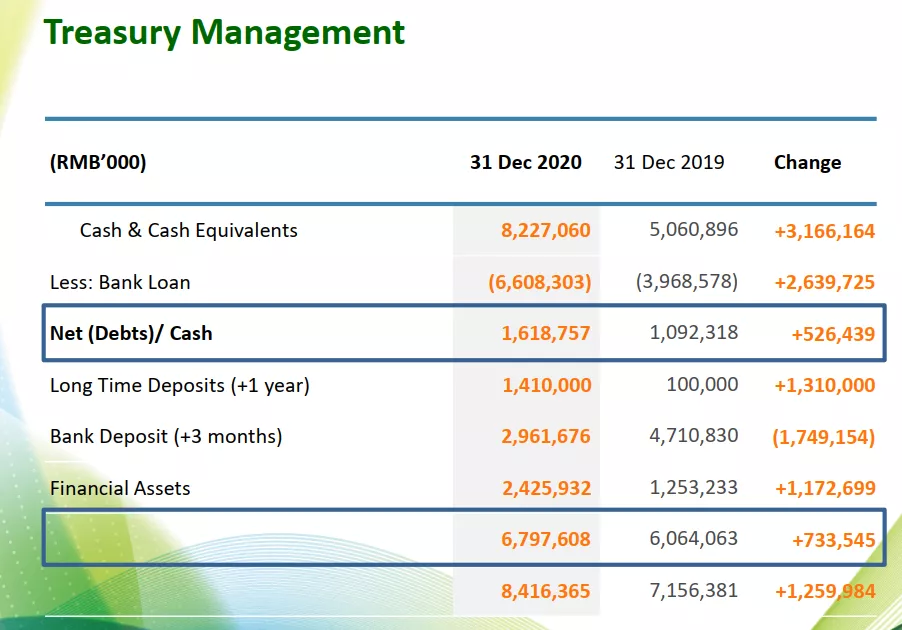

从财务指标看,存货周转天数116天,对比2020年中报或是2019年报都有所下降,库存管理的较好。应收帐款周转天数62天,比较持平。应付账款周转天数22天。负债比率24.2%,对比2020年中报小幅下降,对比2019年年报有所上升,主要是对比2019年对银行贷款有所增加,里面包括在香港的一些分红贷款,特别是柬埔寨工厂的开派(6:19)。下面会和大家解释为何现金比较充足的情况下银行贷款会上升。

流动比率2.7倍,对比2020年6月有所下降,但下降不多。主要有两个原因,第一是存货大幅下降,所以导致流动资产大幅下降。第二是部分在年终产生的现金利润放在定期存款,定期存款或是保本型理财产品的投资期高于三个月或是高于一年,高于一年会被切割成长期资产,所以在计算流动比率时这部分会拉走。所以导致流动比率小幅下降,但是把所有现金加总的话会发现是正向增长的。

2020年底现金及现金等价物82亿,对比2019和2020年中上升较明显。净资产270亿,对比2019年年底和2020年中都有所上升,这是由于利润产生而带动上升的。

集团在2020年12月31日现金及现金等价物,加上一些理财产品和定期存款,总共超过151亿人民币,在年底总负债大概66亿人民币,所以手头还有超过80的净现金,有非常好的流动性。

在过去4~5年,存货周转天数基本都在120~140天这个区间内,中报的时候往往比较高,年底的时候就会下来,因为中报的时候需要对下半年冬天的布料进行准备,所以预先做好一些布,就会造成在存货有所上升。

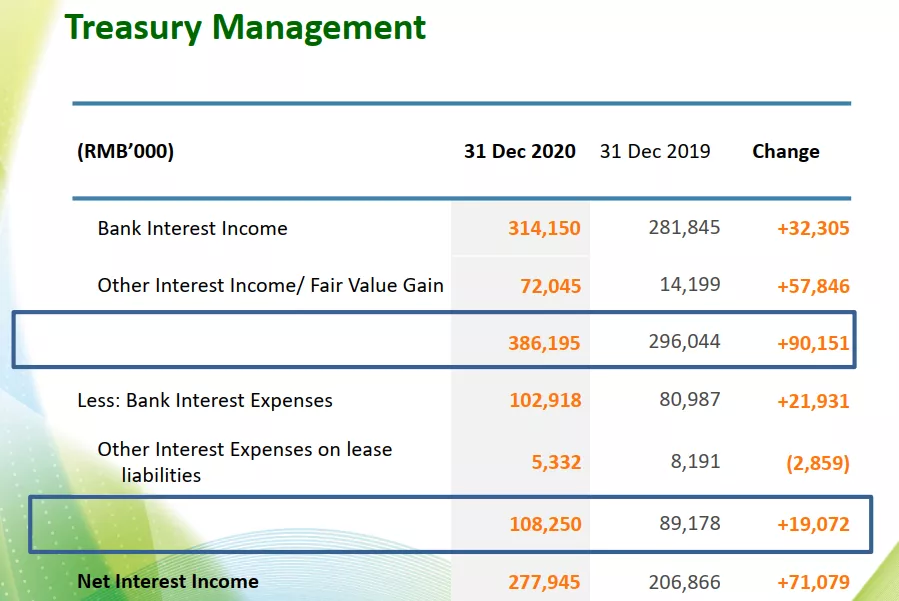

增加银行贷款的原因:银行利息收入对比2019年增加了3200万,加上一些其他的理财产品,利率收入有3.86亿元,同比上升超过9000万;另外增加银行贷款,银行利息支出1.08亿元,同比上升1900万,所以最终出来是净利息收入同比增长了7108万。

2020年平均贷款利率是低于2%的(香港),闲置资金一般会放在国内,平均利息收入超过3%,所以一来一回会有1.5pp左右利差,并形成自然对冲,完成套利策略。

宁波新的员工宿舍已经起用,员工生活工作环境进一步改善。

关于海外工厂拓展,越南布料已经提升到50%左右,占整个集团一大半。越南的制衣工厂员工从年初的3000名已经增加到6400名,增长较快。

柬埔寨的新工厂第一期在2020年10月份已经正式投产,在年底已经招了超过3100名员工进行培训,现在已有6000名员工在进行培训。柬埔寨的第二期工厂也正在投建,很快会陆续招聘。

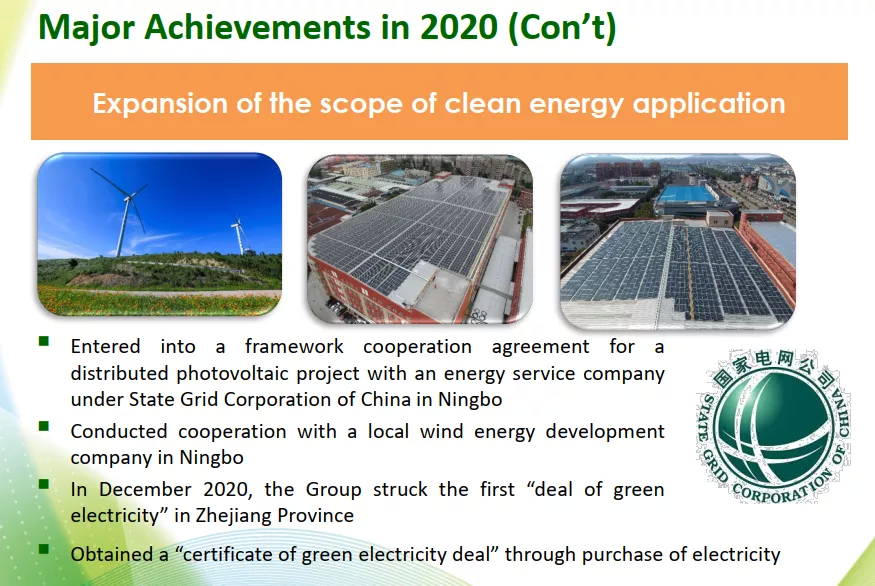

在节能减排方面,在宁波和一家国家电网附属公司签署协议,通过他们大规模建设太阳能板,增加太阳能的比率。另外,也和一家风能发电公司签署合同,通过他们发风能的电。

2020年12月份新闻报道,整个浙江省第一笔绿色电能交易就是申洲。通过这个交易,我们购买了一些太阳能电,申洲尽最大的努力去增加可再生能源的占比。未来这部分还是会增加,特别是海外的工程会进一步提高。

2020年公司和供应商也紧密合作,获得了业绩上的一些荣誉。投资者关系方面给了我们非常大的鼓励,在投资者关系协会里总共拿了6个奖。

在客户层面,和过去的变化不大,运动品牌还是阿迪、耐克、puma、特步、李宁、安踏为主,休闲服饰有优衣库、lativ、Ralph Lauren POLO、E-LAND、Converse为主。现在以阿迪、耐克、puma、优衣库等主要的外国品牌,这四大品牌销售额占小幅上升2个点,大概占企业总销售额的86.8%。

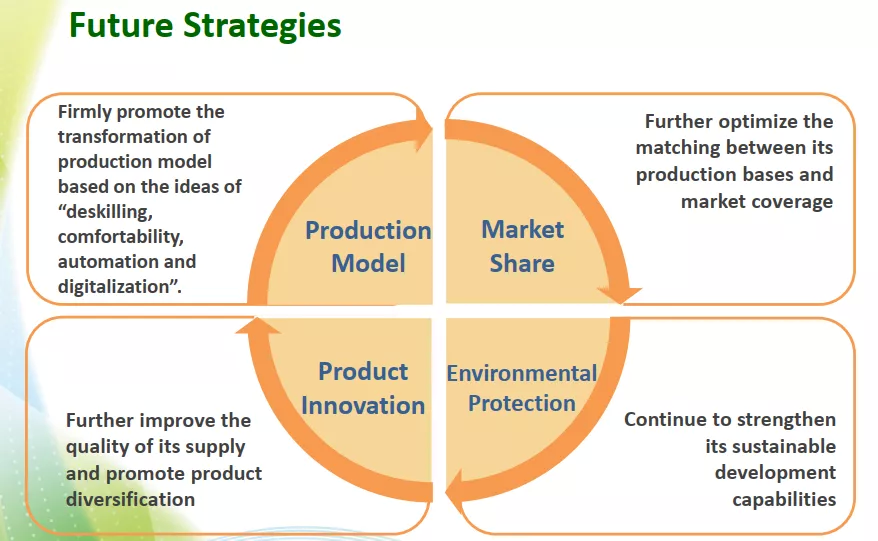

展望未来,在产能方面智能化、数字化、自动化。在生产布局方面,海外和中国的占比更加平衡。在绿色能源方面,未来会有比较大的发展,特别是风能、太阳能的使用比率会快速增加。

虽然近期市场比较波动,但是管理层对2021年的产能扩展、订单的增长保持乐观的态度。

电商业务是最重要的增长引擎,未来5年线上业务占比占全集团收入期望达到40%以上。

2、Q&A

Q1:2020H2公司头部客户NIKE、Adidas收入增幅有点放缓,具体是什么原因?

A:1)20年头部的两个运动品牌确实有所下降,主要原因是疫情因素导致的市场需求下降;

2)20年上半年对20年下半年的预期比较保守,没有新招员工,但事实上20年下半年需求超预期造成有效产能供给不足,为了应对产能紧张的局面,公司对国内和越南工厂进行了10%以上的大幅提薪。

Q2:从20年看产品订单单价有些下降,21年有何展望?以及21年有什么产能规划目标?

A:单价方面:申洲和客户保持着透明、稳定的计价模式。虽然最近棉花价格有点下调,但相比20年4、5月份总体是上升的。随着成本因素和汇率对价格造成影响,我们会跟客户进行价格调整。

产能规划:随着疫情对市场影响的弱化,21年会有较大的好转。在20年疫情期间,海外工厂还是正常地进行产能扩充,柬埔寨工厂一期在20年10月如期开工,21年国内工厂很多员工都留在宁波过年,促进了第一季的产能释放,预期公司2021年整体产能能达到15%以上的同期增长。

Q3:2020年公司主要成果及问题有哪些?2021年公司整体策略及工作重点有哪些?

A:2020年是很不平常的一年,公司管理层整体对公司表现非常满意:

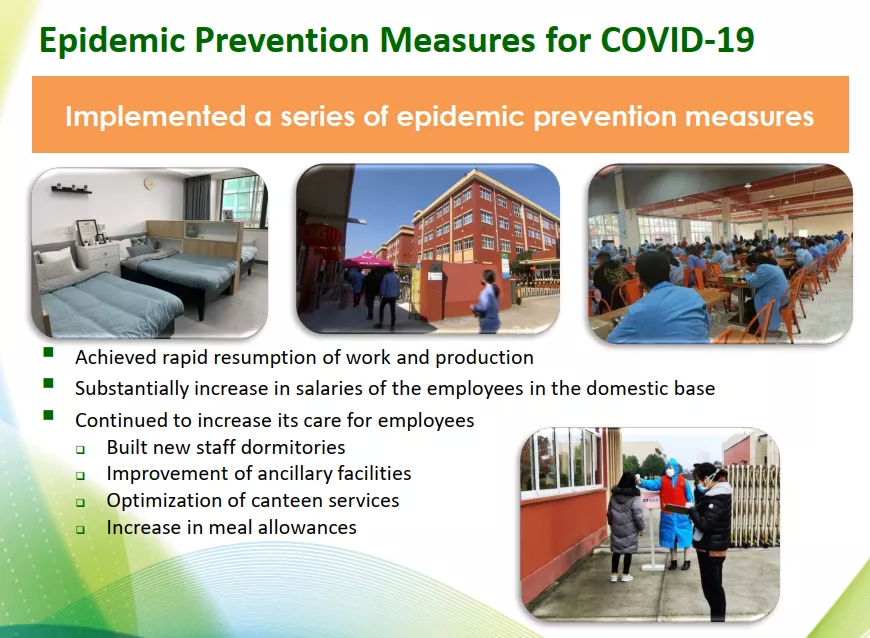

复工复产及时:公司于2020/1/23放假,1/26新冠疫情爆发后公司开始制定策略,动员海外员工和国内员工提前到岗复工复长,所以公司的工厂整体表现还是非常好的,1月底宁波基地也开始正常生产。

产品开发:向客户提供各种样品,与优衣库合作开发口罩,成为爆款产品。

自动化水平提升:对企业做了历史上最大力度的技改和自动化提升,为2021-2025打下坚实基础,让宁波工厂焕然一新,产能稳步拓展、节能减排措施推进均顺利完成。

及时招工:海外团队成熟,越南、柬埔寨工厂招工顺利进行。

Q4:关于最近新疆棉花的问题,申洲在中国地区的销售中国际和国内品牌销售占比是多少?如果未来国际品牌在国内的销售受到消费者情绪影响造成一定冲击,申洲在产能上是否能迅速转移到国内品牌或中国之外的亚洲市场?

A:公司认为这个事件会淡化,影响有限;我们面料产能50%在越南生产,50%在中国生产,在中国生产的棉纱大部分是在中国采购的,越南的面料也是在越南采购的,目前我们销往美国的产品100%是在东南亚厂房生产的,另外我们的第一大市场其实是中国(占比31%)。

Q5:21年不同产区招工计划及现状如何?

A:柬埔寨新工厂预计会进一步扩招员工,21年会根据当地疫情情况逐渐增加员工人数;国内21年年初以来招聘情况也比较理想;越南新工厂21年下半年有望逐步开工,但对于21年产能的贡献会比较有限,总体上2021年按预期实现产能超15%以上的同期增长。

Q6:2020H2毛利率表现非常好,2021年毛利率如何展望?

A:20H2自动化提升和精益生产管理让人均产出明显提升,带来毛利率提升;

21年来看毛利率还是会保持一个比较稳定的水平,我们和客户之间一直保持透明稳定的计价模式,人民币、原料因素都会在价格得到体现;另外,今年产能利用率相对20年会大幅提高(20年上半年国内产能利用不足),也是一个对毛利率有正面影响的因素。

Q7:2020年年底签署RCEP以及2020年疫情的影响,未来3~5年公司的产能扩充源自哪里?目前柬埔寨的产能占比已经提升至10%+~20%左右,未来公司长期面料生产产能规划如何?

A:公司21~23期间产能扩充计划明确:

1)柬埔寨的15,000到18,000人规模的新成衣工厂/越群工厂,该工厂规模较大短期内无法完全完成招聘,预计需要3年时间实现完全招聘完成产能爬坡。越南新的成衣工厂/新Adidas专用工厂尚在建设当中,预计达到6000人规模。

2)越南已经投产的第二家工厂/德利工厂,目前规模已经增加至6000人左右,虽然整体人数增长不是特别大,但是产能释放角度来讲提升空间较大。因为2020年从3000到6000多人稳步增长,生产效率同步稳步爬升,贡献产能增量较为明显。柬埔寨与越南工厂新产能释放21~23年内对公司整体产能释放起着积极正面推动作用。

3)此外现有的越南与宁波工厂面料产能有待充分释放,匹配到公司成衣工厂产能,充分体现公司垂直一体化产能布局优势所在。

从2020年公司产能分配情况来看,内衣及口罩是增长较快的品类,同期运动品牌产品占比有所下滑,2021年运动品类产品产能排产预期实现双位数同比增长,其中包含主要国际品牌及主要的国产运动品牌客户,预计运动类产品营收2021年内会实现双位数同比回升。

Q8:公司在2020年内,未来强化面料开发,自动化生产提升以及优质客户拓展方面取得哪些成就与突破?

A:2020年公司尽管遇到人民币升值人工成本的上涨等负面因素影响,但是公司整体毛利率还是有所提升。从2020H1 H2表现来看,20H1产能利用存在不足,20H2在负面因素影响下公司仍然实现了毛利率的提升,主要得益于通过自动化升级和精益生产管理能力加强使得公司整体人效产出得到了提升。

在新产品的开发方面,公司基础工作管理取得突破,实际上面料于2020年疫情影响下已经取得突破,得到了市场的认可;公司在2020H2口罩订单实现了超过2亿美元的销售,产品多元化方面取得进一步突破。

可持续发展方面规划:2020年公司生产设备实现大量改造优化,流水生产线优化,整体公司资源消耗水平进一步下降,整体公司能源结构得到了优化,清洁可再生能源包括太阳能、风能等占比有所提升,为公司未来节能减碳减排工作做好了铺垫。

员工待遇福利方面:2020年内公司在该方面大量投入,公司员工待遇水平明显提升,6~8人老式宿舍升级成现代化酒店式新式住房,同时公司维持提供免费住宿的政策,对公司整体稳定员工、促进招工、稳定人效方面起到了重要的提升作用。

自动化数字化管理能力稳步提升,设备的更新改造,这类基础设备更新对公司未来长远发展起到了积极作用。

口罩产品的定价模式与传统的运动类产品定价模式较为接近,同时21年口罩产品占比会明显下降,口罩类产品更多是收到疫情带来的短期订单,主要是应对20Q2产能利用不足的问题,公司未来会将有限的产能用于公司传统主要品类产品的生产。

Q9:公司毛利率实现逆市提升,除去某些一次性因素影响,公司整体面料及成衣产能利用率分别为多少?

A:客观上来讲,面料产能利用率相对成衣产能利用率相对较低,同时2020H1按照员工工时计算,产能利用率非常种族,人效产值在20 H2达到了新高;但是从公司硬件设备产能利用来讲,公司产能并没有实现完全利用,这与公司招工复工进度受到影响有关。

20H1受疫情影响,复工延迟且出现了短期停产,且20年5~6月份公司部分产能出现了利用不足的情况。

2020年全年整体产能利用率在人工人数保证的情况下,大致在90%左右的产能利用率,面料略低一些大致维持在80%以上。

Q10:公司2021年上游原材料例如棉纱线采购囤货的安排计划?

A:棉纱等主要原材料公司与主要的供应合作商签订长期供应合同,其中只包含部分重要原材料品类,对公司整体而言,原材料价格波动对公司终端成本影响不会特别明显。

公司计价模式会考虑到上游原材料价格变化,及时在价格端做出反应调整,且该计价模式较为稳定。

Q11:国内品牌客户占公司销售比例大致有多少?

A:2020年国内客户订单占总收入的6%。国内市场产品销售占比31%,剩余25%左右为国际品牌在中国市场的销售。国内品牌订单增幅整体来说较为理想,包括李宁安踏等品牌,订单增速超过国际头部品牌客户订单增幅。

Q12:公司越南柬埔寨成衣产能占比达到40%,具体各自占比情况如何?

A:2020年海外成衣产能占比升至40%以上,其中越南世通德利工厂共计成衣占比为22%,柬埔寨成衣产量占整体16%+,海外整体成衣产能占比大致为38%+。

柬埔寨现在也在扩充产能,越南第二家成衣工德利厂,员工人数的增加跟效率的提升,持续为公司贡献产能增量。

Q13:2020年公司整体员工数量89100人,三地各自占比情况?

A:国内人数接近5万人,安徽接近9000人,宁波生产基地4万人;越南整体26000名员工,11000人隶属世通成衣工厂,15000人隶属德利面料+成衣工厂。

柬埔寨2020年底有近14000人,新工厂员工增至3000+人。

Q14:公司2020年内员工工资开支上升较为明显,2021年提薪计划及幅度大致会保持什么水平?2021年社保减免政策改变带来的费用体量大致为多少?

A:20年工资涨幅大致在10%左右,费率端提薪的影响在2021年仍会延续,2021年调薪的压力整体来看会较小。2021年初招工情况良好,招工入职率理想,提薪为公司招工及人效提升带来的积极正面作用,同时员工工作环境、住宿设施逐步改善,为公司增添了很多吸引力,相对行业内招工压力大用工困难的情况有明显优势。

2020年社保有三个月社保减半优惠,2021年大陆地区没有相应政策的情况下,产生的相关费用影响大致能达到1亿元左右规模。

Q15:2021年预计资本开支情况?

A:2021年的资本开支预期比2020年会进一步的下降。随着我柬埔寨新工厂项目建设逐步完成,对应资本支出情况预计有大幅减少。当然2021年也有一些新的资本开支项目,越南新工厂2021年主要会带来一定的资本开支,同时宁波基本新增面料产能、工厂设备的购置也会有一部分的资本开支。

宁波生产基地会新添部分物业,厂房土地以及部分自动化生产设备编制,预计2021年会达到15~16亿元资本开支规模。

Q16:其他费用中是否包含汇兑损失?

A:属于近年来首次出现的较大损失,主要是由于2020年5~6月份开始,人民币兑美元快速升值有关,体现在美元计价的部分应收款项、美元货币资金,但是不涉及现金流净流出,主要系年底会计准则确认时会带来较大的损失。

Q17:2020年人效提升情况如何?

A:2020H2随着客户需求恢复正常、公司产能充分利用,同比成衣和面料都有10%左右的人效产出上升,带动公司整体毛利率水平逆市增长。未来自动化对行业产业升级发展非常重要,有效应对人工成本上升压力,但是自动化生产水平的提升并不能保持匀速推进,这取决于公司自身新设备生产工艺升级技术改良的具体计划安排。

整体来看,2018~2019公司均取得了单位数人效产出提升,2020H2取得了10%左右人效同比提升,带动2020年人效产出平均5%左右提升;预计2021年,产能利用率较好的背景下,公司整体人均产出能保持5~6%提升。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP