方正证券:泡泡玛特(09992)自主产品强势,新头部IP出现

本文来自微信公众号“杨仁文研究笔记”,作者:姚蕾。

核心观点

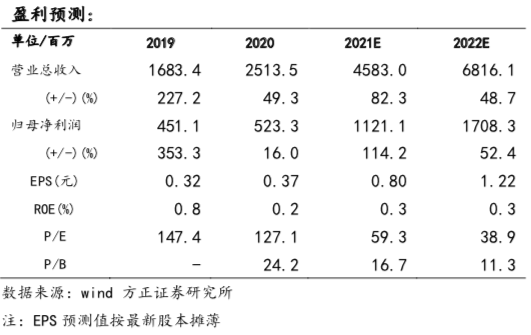

事件:泡泡玛特(09992)公布20年度业绩,20年营收25.1亿元(YOY+49.3%);经调整净利5.9亿元(YOY+ 25.9%);归母净利5.2亿元(YOY+16%)。拟派发股息14.94分/股。

点评:

1、需求旺盛,疫情背景下依靠线上突围,线下渠道逆势扩张:

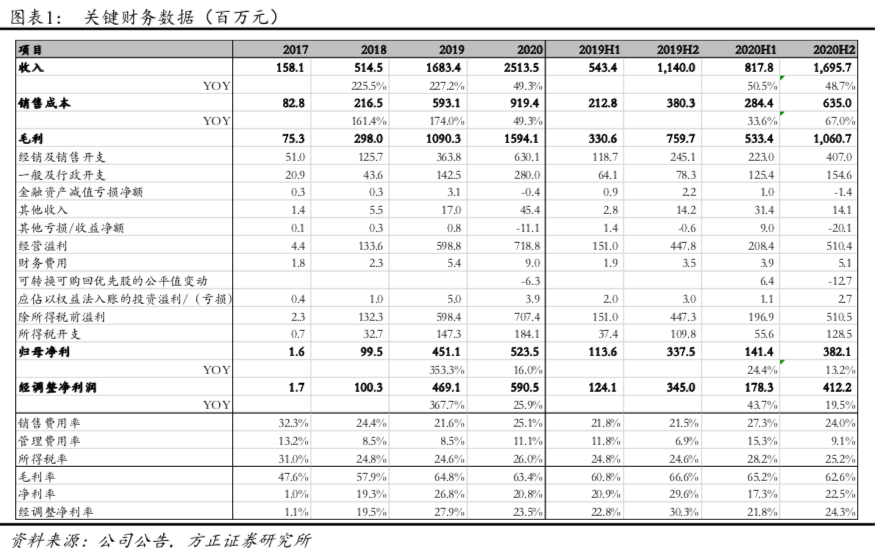

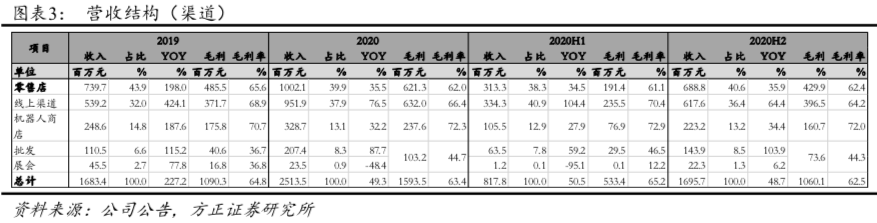

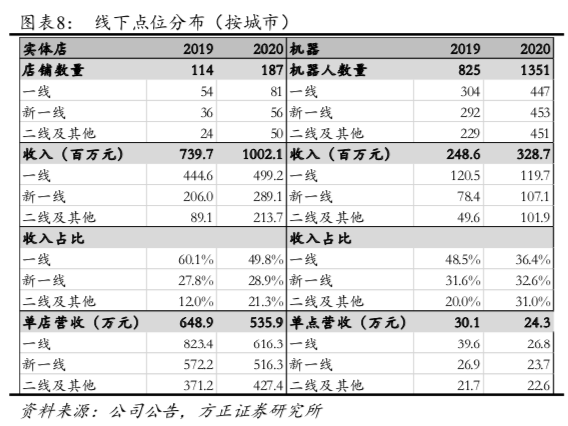

(1)线下:20年零售店/机器营收10/3.3亿元(YOY+35.5%/+32.2%),营收占比为39.9%/13.1%(YOY-4pct/-1.7pct);毛利率为62%/72.3%。

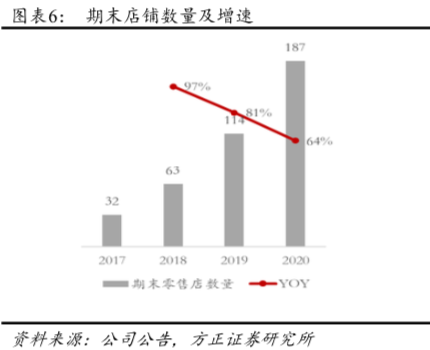

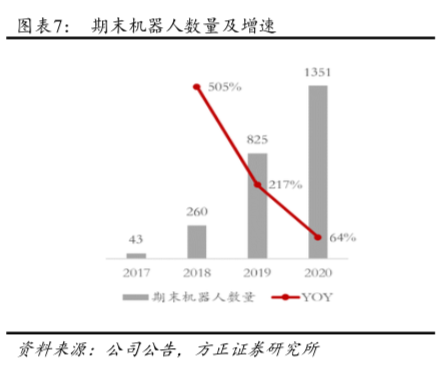

20年于中国新开零售店/机器76/526间,期末187/1351间,净增73/526间(20H1/H2净增22间/51间实体店;176/350间机器),由于合约到期等原因关闭3间实体店,预计21年扩店数量高于20年。疫情导致线下同店有一定下滑, 20年零售店/机器单店营收536/24万元(YOY-17%/-19%,以期末店数计)。零售店主要位于一二线城市,一线/新一线/二线城市分别有零售店81/56/50间,营收50%来自一线城市;机器相对下沉,一线/新一线/二线城市机器人447/453/451间,一线贡献36%营收。

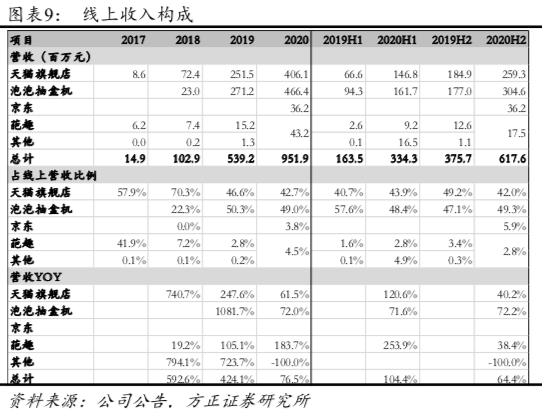

(2)线上: 20年线上营收9.5亿元(YOY+76.5%),营收占比为37.9%(YOY+5.9pct);上半年由于疫情销售向线上集中,20H1/H2营收为3.3/6.2亿元(YOY+104.4%/64.4%)。天猫双11期间公司总销售额(GMV)超1.42亿元(YOY+73%)),在天猫大玩具行业排名第一,是天猫首个进入双11亿元俱乐部的玩具品牌旗舰店。20年泡泡抽盒机(微信小程序)实现4.66亿元营收 (YOY+72%);新增京东旗舰店,营收0.36亿元。

(3)其他:海外业务(通过经销商/合资公司等运营)快速发展,20年营收0.74万元(YOY+176%),20年9月首家海外门店在韩国首尔开业,截止目前新加坡、加拿大门店已开业。预计21年开设20/110间海外零售店/机器,并推进跨境电商。20年展会、批发渠道营收2.3亿元(YOY+48%),营收占比为9.1%(YOY-0.2pct)。疫情导致20年仅举办了上海国际潮流玩具展(STS),吸引500名设计师和300+潮玩品牌参展,参观人次再次超十万。此外20年获得政府补贴/授权费收入0.26/0.18亿元。

2、自主产品强势,头部IP均衡化,新头部IP SKULLPANDA出现:

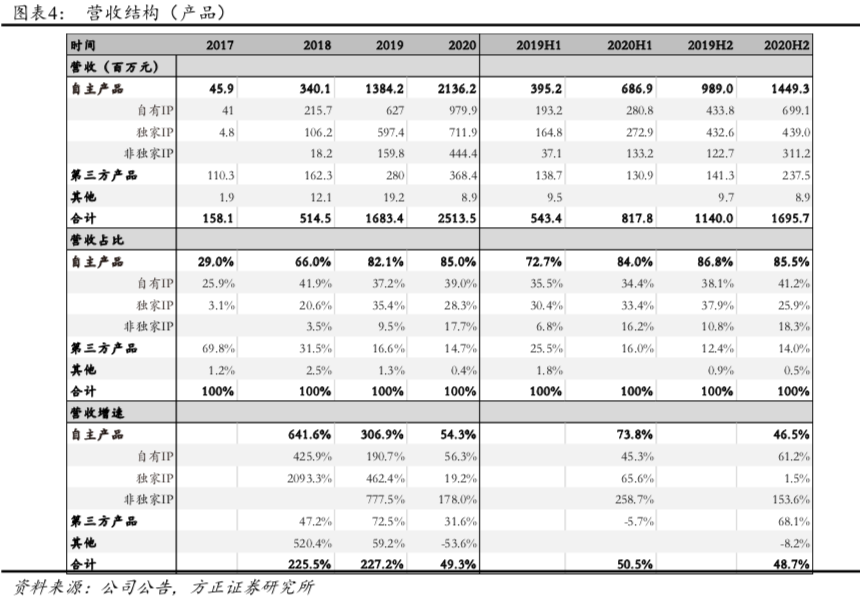

(1)自主产品强势:20年自主产品营收21.4亿元(YOY+54%),营收占比85%(YOY+2.9pct)。其中自有/独家/非独家IP产品营收分别为9.8/7.1/4.4亿元(YOY+56.3%/+19.2%/+178.1%),营收占比39.0%/28.3%/17.7%(YOY+1.8/-7.2/+8.2pct)。

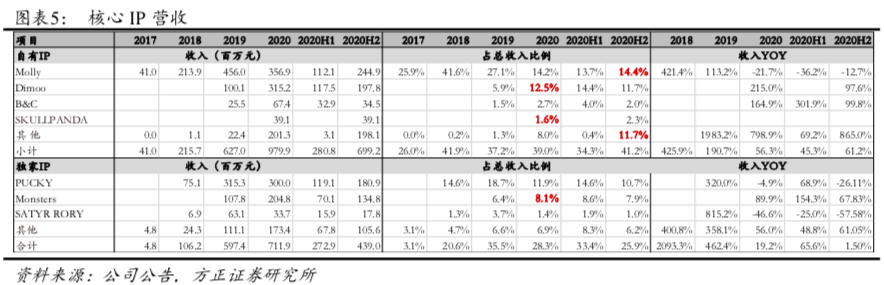

(2)IP均衡化,SKULLPANDA成为新头部IP:单IP收入贡献均低于15%。其中4个IP收入过2亿(3个IP过3亿)。其中:①自有:自有IP Molly仍为销售冠军,营收3.6亿元(YOY-21.7%);Dimoo营收3.2亿元(YOY+215%)。Molly的一天、Dimoo太空旅行两个产品单系列销售额破亿元(截止年底)。新增自有IP SKULLPANDA仅以一个密林古堡系列贡献0.39亿元营收,首发售出27.6万个。内部原创平台PDC(Pop Design Center)推出小甜豆、Bobo&Coco、Yuki等优质IP,贡献过亿元营收。②独家:独家IP Pucky营收3亿元,与19年基本持平;Monsters营收2亿元(YOY+89.9%)。③非独家IP:与顶级IP合作,推出哈利波特、火影忍者等产品;首次尝试真人IP(周同学系列/周杰伦IP),实现收入快速增长。

(3)占据市场头部IP,重磅产品待发:根据潮玩族二手数据,20年二手交易量TOP50系列产品中来自公司自有/独家/非独家产品分别有19/20/3款,合计42款;TOP10中9款来自泡泡玛特自有/独家IP。根据公司内刊,Labubu(Monsters)*海绵宝宝系列、SKULLPANDA热潮系列等新品待发售;公司头部IP将保持每年3-4个新系列盲盒产品、每个系列12-18个月的销售期间,延长粉丝饥渴度与IP生命周期。

3、会员激增,21年着力精细化运营:

累计会员数由19年末的220万增长至20年末740万人(YOY+236.4%;预计21年增速80%-100%);会员收入贡献比例为88.8%(22.3亿元),以20年均480万会员计算,单会员收入贡献为465元;由于新会员占比激增,20年会员复购率(年内购买两次以上)下滑至46%(19/20H1为58%/51%)。21年计划着力会员精细化/数字化运营,关注会员质量与分层运营,以提升ARPU值与复购率。20年末发行内刊《PLAYGROUND》,最高阶Level-4会员免费领取,首刊9000本48小时领取完毕,以更具仪式感、稀缺性的形式传递公司品牌文化与潮流文化趋势。

4、固定支出增加影响利润率:

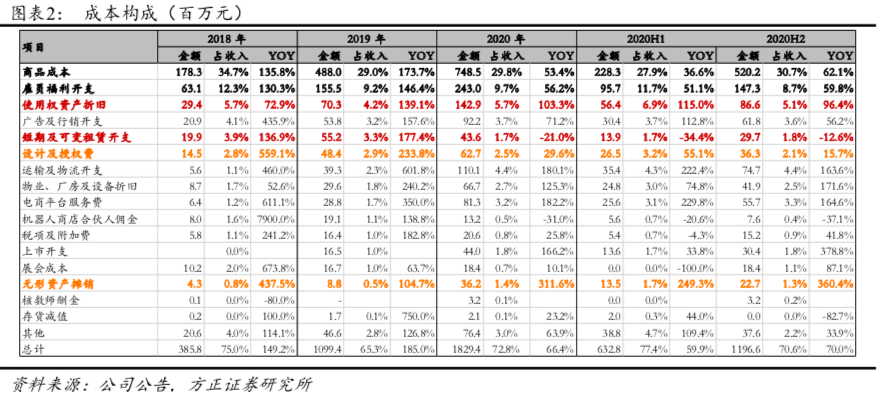

(1)毛利:20年毛利率63.4%(YOY-1.3pct),主要是产品质量提升工艺复杂化、环保投入以及原材料涨价等原因导致商品成本提升,商品成本占收入比重29.8%(YOY+0.8pct);获得多个授权IP导致无形资产由19年末的1860万提升至20年末的9270万,摊销同比提升312%。

(2)设计师与授权费:20年设计授权费用0.63亿元,占总营收比重2.5%(YOY-0.4pct),费用率下滑原因是设计授权费与销售额相关且设置上限,当单系列产品销售额放大,设计授权费用率下行。

(3)净利:20年归母净利润率20.8%,考虑4400万上市费用等非经常开支,经调整净利润率为23.5%(YOY-4.4pct),除了毛利率外,下滑因素有:①线下店铺与机器人的逆势扩张带来的租赁、人力储备、运输物流、设备厂房折旧等成本的提升,公司办公面积、总部人员的增加导致管理费用率提升(11.1%,YOY+2.7pct),新增的固定开支将在未来年度逐渐体现在销售上。②广告行销开支提升(3.7%,YOY+0.5pct)。③京东等新电商渠道开拓导致电商平台服务费的提升(3.2%,YOY+1.5pct)。④由于附属公司亏损导致所得税率提升(26%,YOY+1.4pct)。

(4)存货/应收账款/应付账款周转天数自19年的46/5/29天提升至20年78/9/40天,主要是产品增长与业务扩张所致。

5、投资建议:泡泡玛特作为潮玩文化及商业化的先行者与龙头,具有全产业链与平台优势,对IP及艺术家吸引力强,产品设计、IP运营及引爆经验丰富,渠道布局广掌控力强、对潮流文化与粉丝消费心理把控能力强、以盲盒产品引发现象级流行,逐步建立强黏性强社交的粉丝社区。潮玩是泛娱乐行业增长最快的板块之一,看好泡泡玛特与潮玩行业发展空间,预计公司21-22年归母净利润为11.2/17.1亿元,对应PE为59/39X,对应EPS为0.80/1.22元/股。

风险提示:质量、人力/租金/营销成本增加、物流供应链、竞争、人员流失、授权IP续约、单一IP依赖、相关人员违法及舆情、估值中枢下移、诉讼、海外扩张、存货减值等风险。

(智通财经编辑:玉景)

扫码下载智通APP

扫码下载智通APP