金蝶国际(00268)2020年业绩点评:布局更加完整,订阅为未来重点

本文来自微信公众号“学恒的海外观察”,作者:王学恒、熊莉。

摘要

全年云服务增长45%,合同负债、ARR收入同比高增长

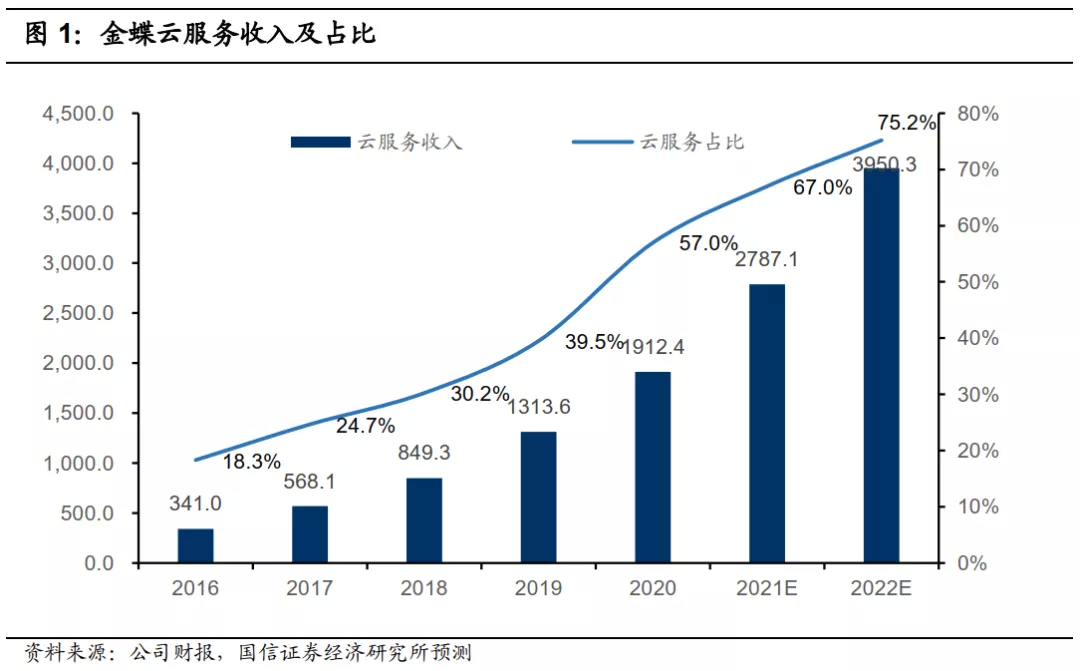

金蝶国际(00268)全年云服务收入同比增长45.6%,ERP业务下滑28%。云服务占比达到了57%。合同负债/预收账款增长较好,全年合同负债达到14.8亿元,同比增长48%。其中,云服务的合同负债达到10亿元,略超年中指引9.6亿元。今年财报中加入了ARR收入口径(订阅经常性收入),即未来公司将云计算的订阅经常性收入当成最重要的发展指标来经营。2020年,金蝶云的合同负债同比增长95.7%,ARR收入同比增长了58%。合同负债收入大幅增长,主要是因为云苍穹的收入增速较高,金蝶云ARR收入增速超过50%,为2021年的金蝶云继续保持高增长奠定了不错的基础。

云苍穹加速布局

云苍穹收入约1.90亿元,同比增长220%。2020年,金蝶云苍穹共签约367家客户,合同共计近4.67亿元,其中苍穹新签客户283家,包含国家电力投资集团、招商局、云南中烟、青岛海信、河钢数字、浙江交投、中国电建地产等央企和大型国企;亦包括华为、荣耀、厦门太古、嘉里物流、筑友智造、荣安地产等企业。

前瞻产业研究院估计,2020年中国的ERP规模已经超过了300亿元,从某种意义上说,金蝶选择了云ERP来逐步替代海外巨头市场空间,这是站在未来的角度获得竞争优势的布局。我们看好云苍穹的发展以及公司一直以来在SaaS领域清晰的布局与执行力。

投资建议

鉴于:1、公司未来成长确定性较强,云苍穹在客户中认可度逐渐提高,且龙头优势明显;2、业务对国内的反垄断及中美关系等政策性影响较小;我们给予公司2022年15-16PS,对应合理估值区间26-28元,维持买入评级。

风险提示

宏观经济不达预期,企业信息化投资下滑。

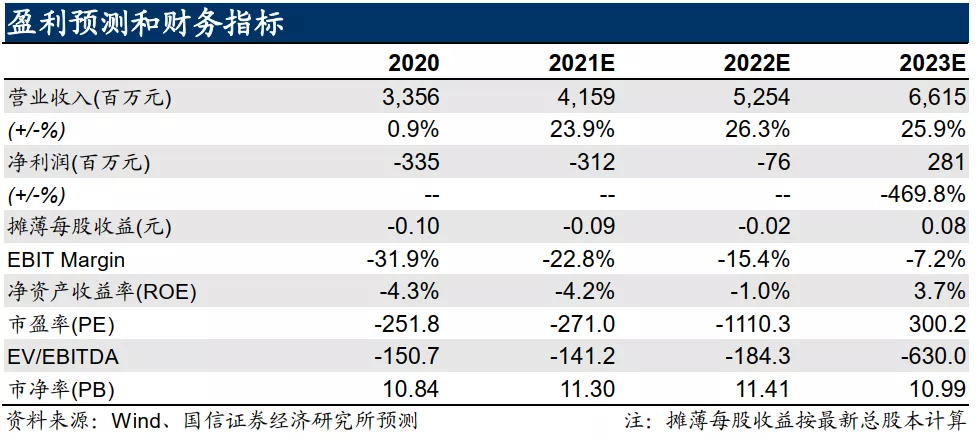

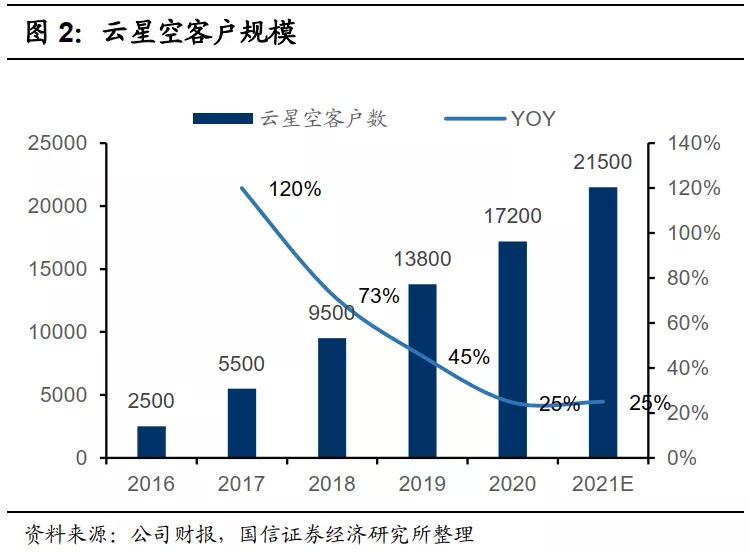

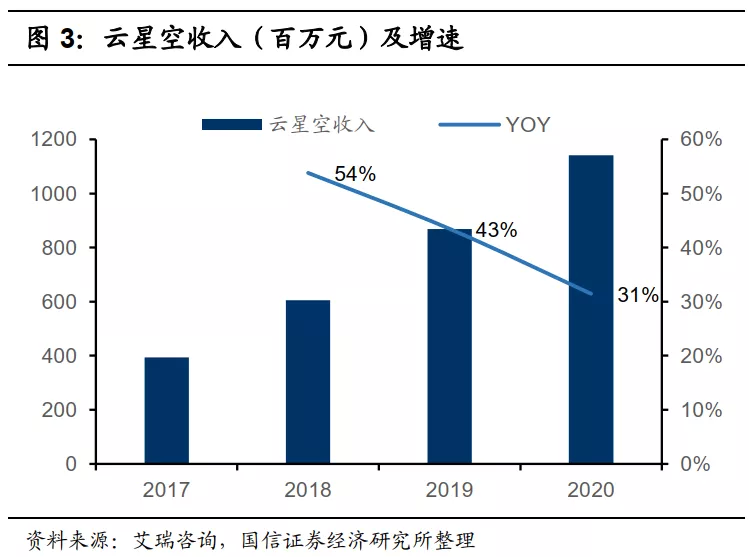

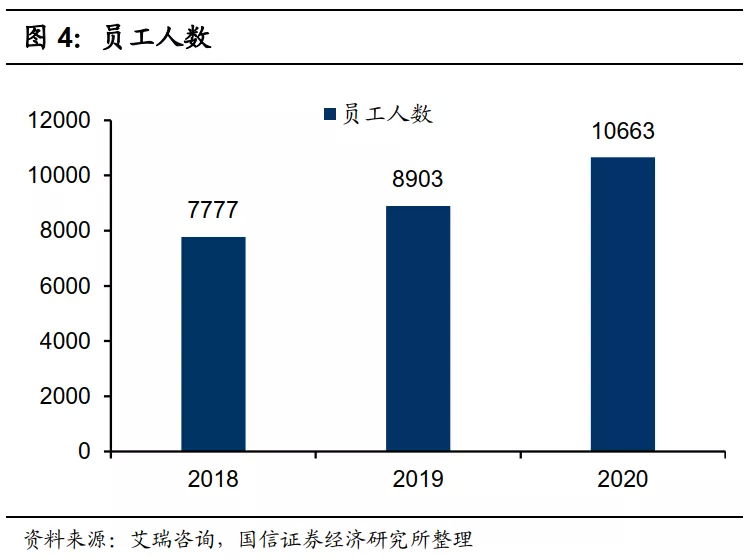

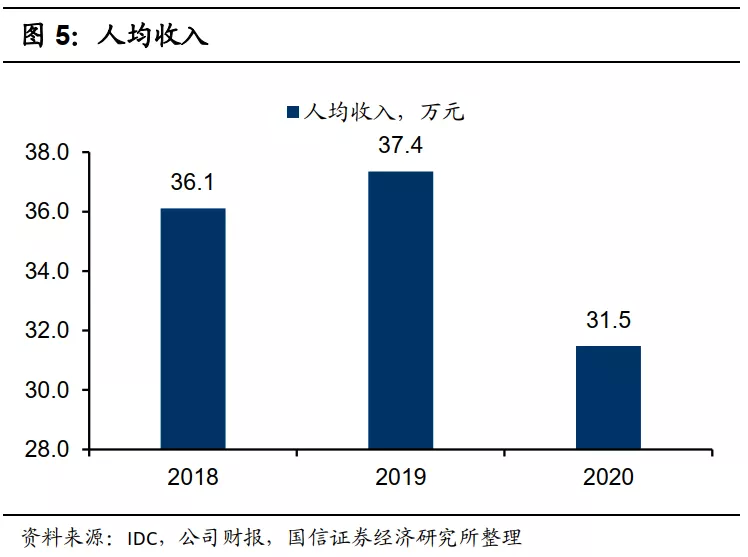

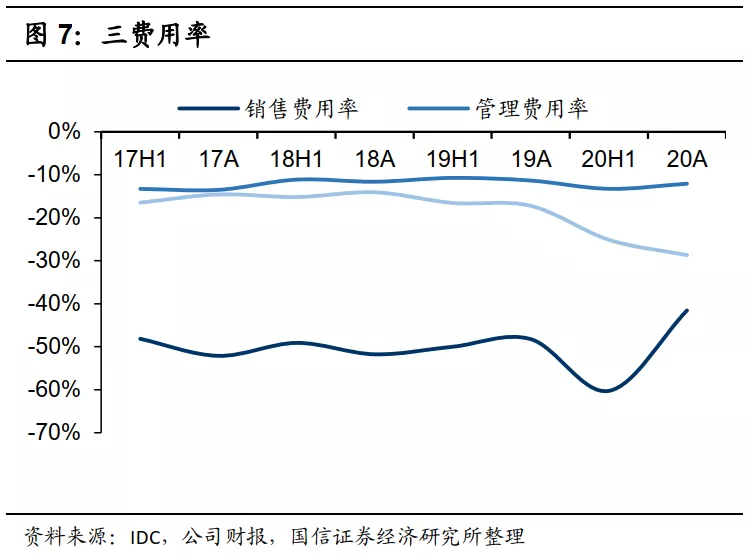

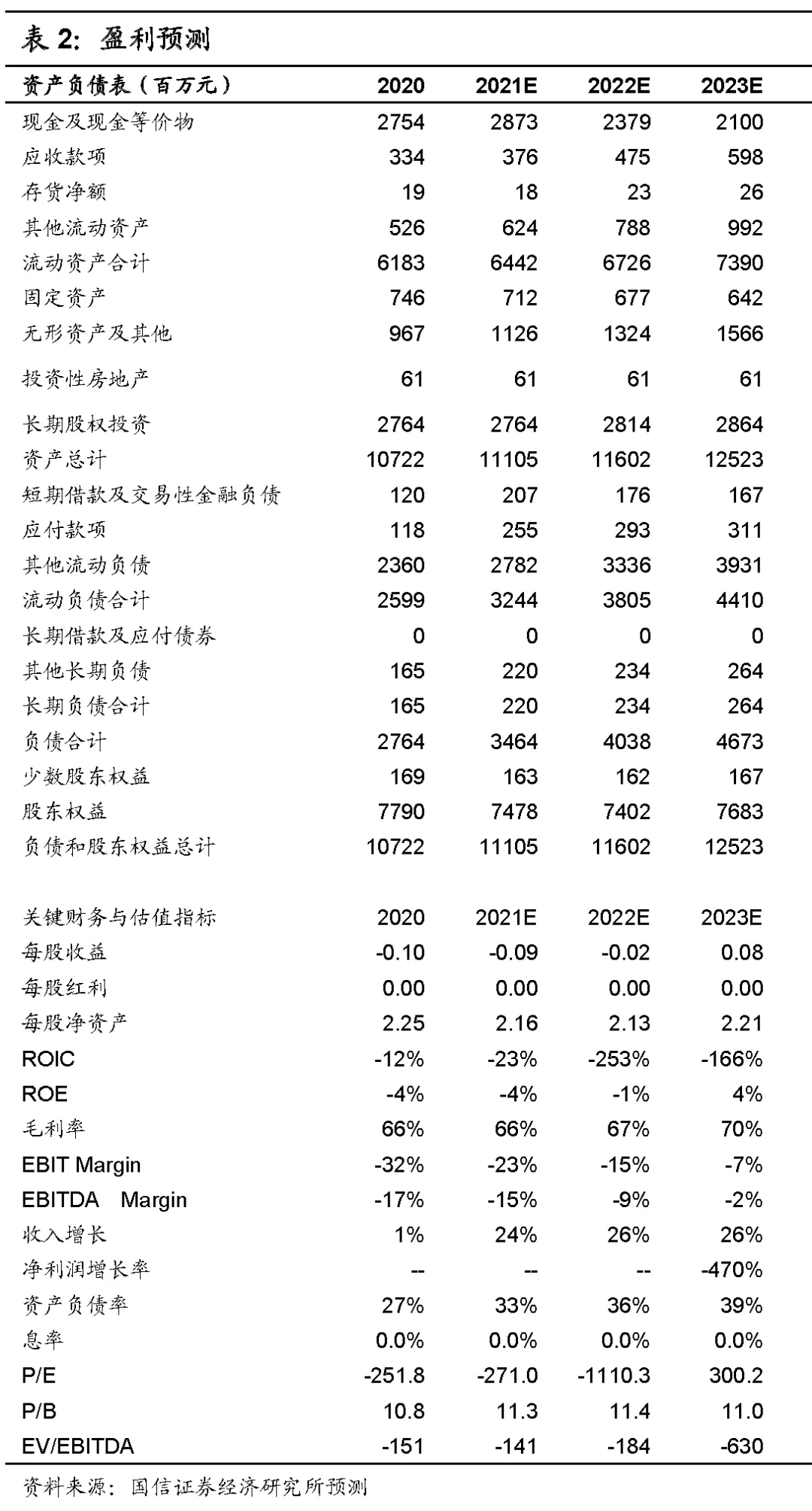

01 云计算保持中高速发展,ARR收入占比提升 云服务业务收入增长45.6%,ERP业务下滑28.2% 公司全年云服务收入同比增长45.6%,ERP业务下滑28%。云服务占比达到了57%。合同负债/预收账款增长较好,全年合同负债达到14.8亿元,同比增长48%。其中,云服务的合同负债达到10亿元,略超年中指引9.6亿元。今年财报中加入了ARR收入口径(订阅经常性收入),即未来公司将云计算的订阅经常性收入当成最重要的发展指标来经营。2020年,金蝶云的合同负债同比增长95.7%,ARR收入同比增长了58%。合同负债收入大幅增长,主要是因为云苍穹的收入增速较高,金蝶云ARR收入增速超过50%,为2021年的金蝶云继续保持高增长奠定了不错的基础。 公司在年报会议中指出,2021年金蝶云的增速不低于45%,金蝶云ARR未来三年复合增速保持50%。 员工总数达到了10663人,云苍穹加快布局 公司在2020年,员工总数突破了1万人,同比增加了1700余人。这多少导致了暂时的人均收入大幅下滑,以及各项费用指标的上升。但究其根本,是对未来发展的更加自信所使然。考虑到打造了多年的云苍穹的逐渐成熟,当下的重要任务是打造良好的客户体验。云苍穹都是体量较大的客户,因此在部署初期,需要消耗大量的实施人员,在早期也难免帮助客户做一些定制开发。此外,加快苍穹技术的成熟,继续领跑中国的云原生PaaS平台,也需要在研发上继续投入。 目前,金蝶云苍穹已入选Gartner全球高生产力PaaS平台供货商名录。截止至V3.0版本,云苍穹已经发布了30+云服务以及180+业务应用和特性。同时,目前苍穹生态伙伴数量430家,生态产品上架355个。ISV生态伙伴销售产品横跨多个领域,包括对外贸易系统、设备云、物流云 TMS、医药质量合规管控系统、公益基金项目管理系统等。 云苍穹收入约1.90亿元,同比增长220%。2020年,金蝶云苍穹共签约367家客户,合同共计近4.67亿元,其中苍穹新签客户283家,包含国家电力投资集团、招商局、云南中烟、青岛海信、河钢数字、浙江交投、中国电建地产等央企和大型国企;亦包括华为、荣耀、厦门太古、嘉里物流、筑友智造、荣安地产等企业。 前瞻产业研究院估计,2020年中国的ERP规模已经超过了300亿元,从某种意义上说,金蝶选择了云ERP来逐步替代海外巨头市场空间,这是一条站在未来的角度获得竞争优势的布局。我们看好云苍穹的发展以及公司一直以来在SaaS领域清晰的布局与执行力。 传统ERP下滑,短期拉低人均收入 公司在2020年主动停止了KIS/K3 WISE的销售,同时EAS也有一定程度的下滑。从这个角度说,公司的战略和此前所描述的一样:All in SaaS。伴随着传统业务的下滑,公司的收入增速被大幅拉低,按照我们的经验,传统业务带来的销售额,大约是相当业务量的订阅收入的5倍左右。因此,这样的转型,既是一个ERP时代的结束,也是一个云时代的开始。公司在交流会上提及,对人均收入的影响大约2-3年将转回正常。 故而,在此期间,毛利率与三费用率呈现明显的下滑,毛利率的下滑主要是苍穹项目的实施与外包占比提升,三费用率下滑主要是收入增速下降。 02 盈利假设与投资建议 假设前提 我们的盈利预测基于以下假设条件: 1)云收入保持高速增长,2021-2022年营收增速分别为45%/42%; 2)传统ERP业务有所下滑,2021-2022年营收增速分别为-5%/-5%; 3)销售费用率略上升,研发费用率略下降,管理费用率持平。 投资建议 鉴于:1、公司未来成长确定性较强,云苍穹在客户中认可度逐渐提高,且龙头优势明显;2、业务对国内的反垄断及中美关系等政策性影响较小;我们给予公司2022年15-16PS,对应合理估值区间26-28元,维持买入评级。 风险提示 宏观经济不达预期,企业信息化投资下滑。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP