4月银行策略:息差短期或分化,经济复苏驱动估值上行

本文来自微信公众号“志明看金融 ”,作者:廖志明。

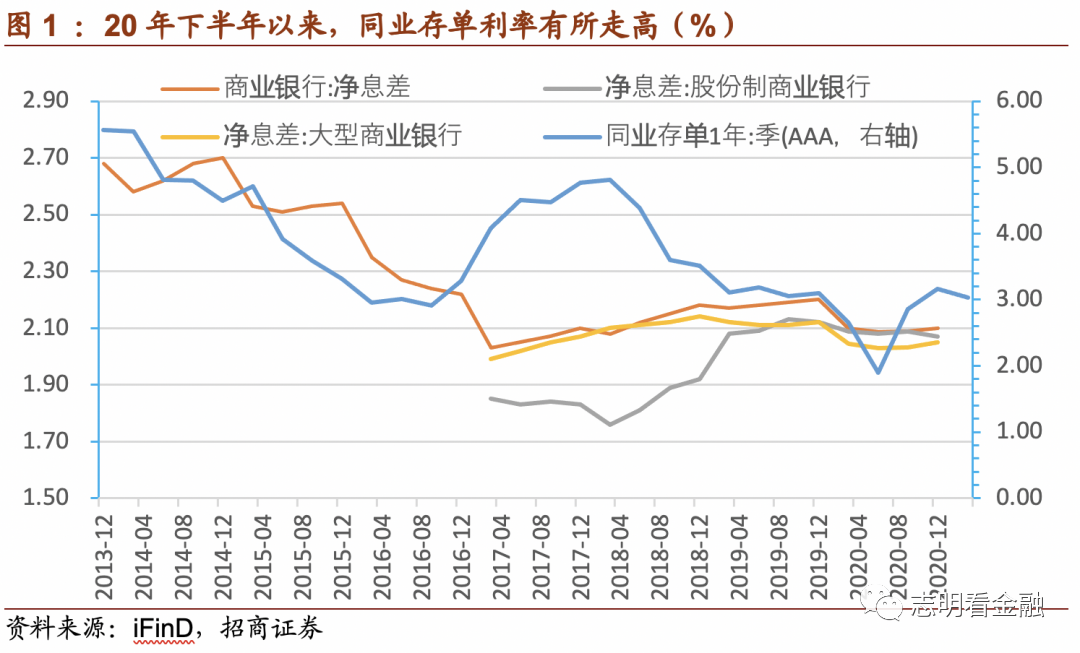

息差短期走势或分化,大行有望企稳回升,同业负债占比较高的银行息差1H21或下降。由于同业负债(含同业存单)期限较短,到期重定价快,且成本与市场利率密切相关。20年下半年以来,市场利率明显上升,类似17年,我们预计将抬升部分同业负债占比较高的股份行及城商行负债成本率,导致1H21息差下降明显。

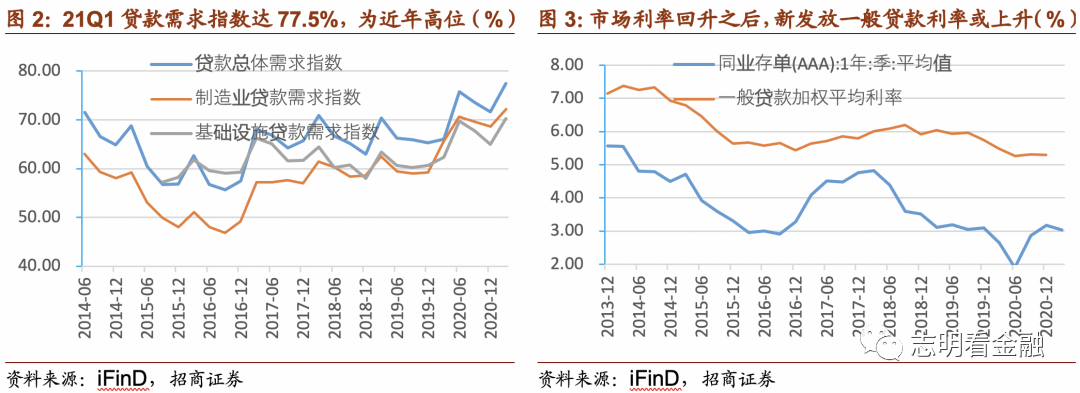

而四大行、邮储及部分农商行负债端同业负债占比较低,负债成本与市场利率关系较弱,息差有望企稳回升。由于信贷需求旺盛,市场利率回升,资产收益率有望缓慢上升,支撑21年下半年息差环比改善。

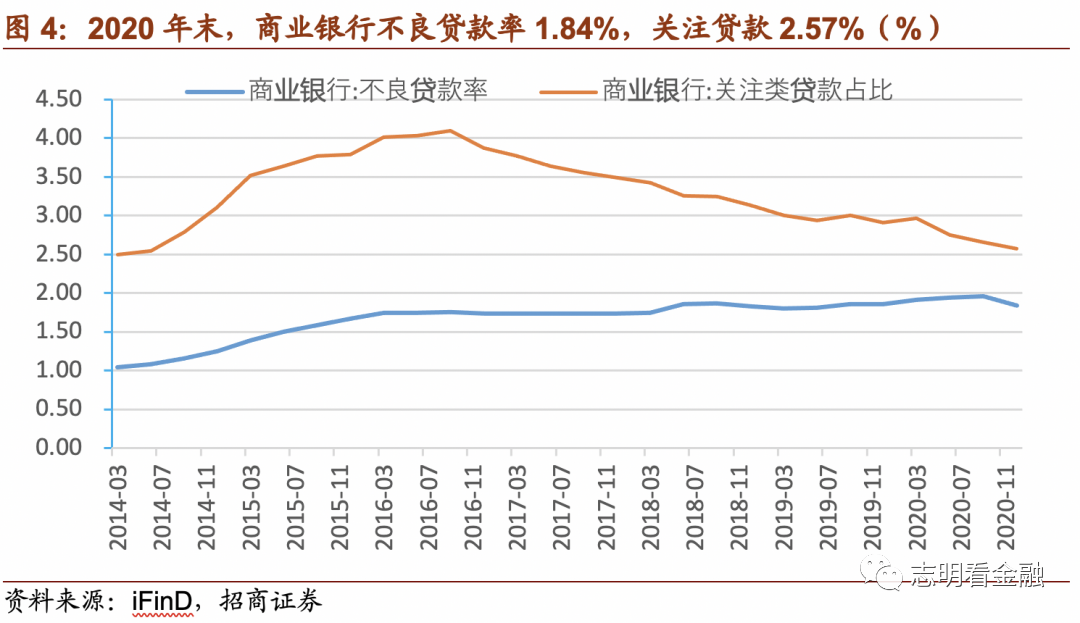

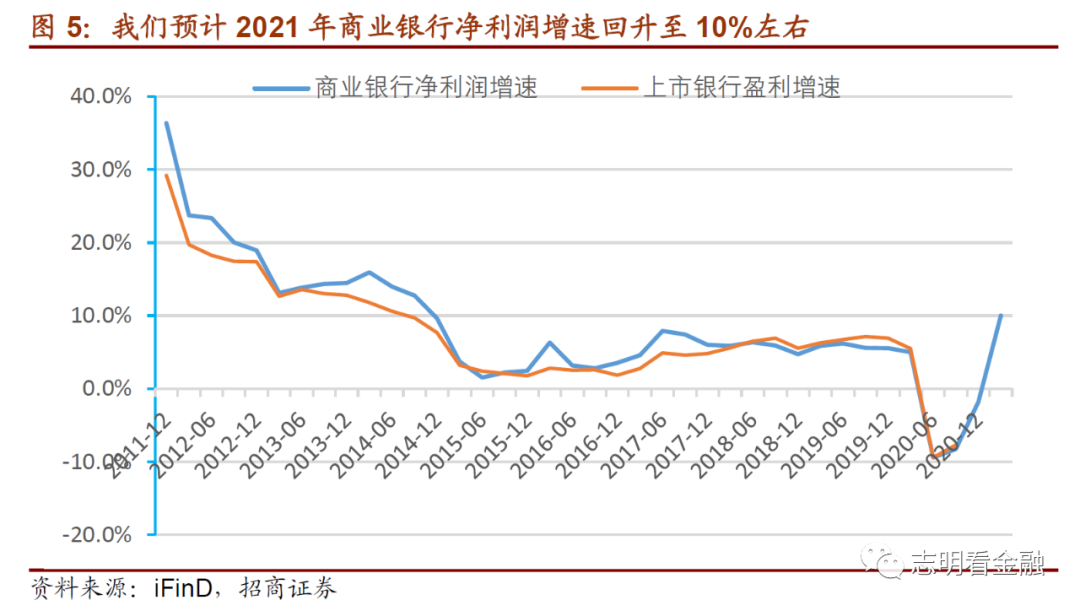

经济明显复苏,信用成本下降有望支撑净利润增速上升。20年疫情对资产质量影响明显,由于银行不良处置力度较大,年末商业银行不良贷款率1.84%,关注贷款率2.57%,均较年初下降。考虑到,经济明显复苏,21年不良生成有望下降;由于过往数年大规模处置不良,存量不良压力下降,21年信用成本有望下降。银行板块资产规模扩张、整体息差平稳及信用成本下降,我们预计21年银行板块净利润增速10%左右,为15年以来最高水平。考虑到基数及息差变化等,1Q21或净利润增速低点,1H21有望明显改善。

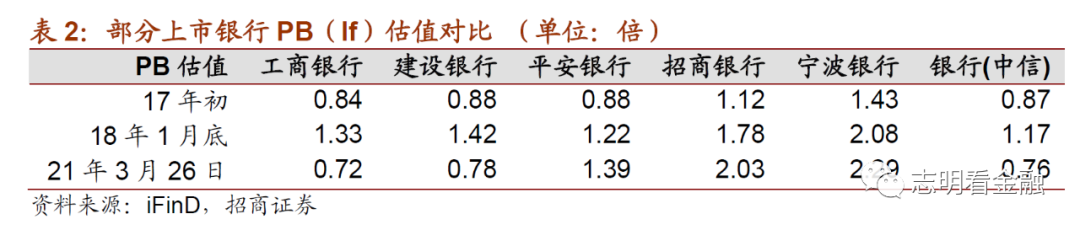

经济明显复苏有望驱动银行板块估值修复至近1倍PB。15年12月PPI见底于-5.9%,逐步升至17年2月的7.8%,经济强劲复苏驱动银行估值上行,17年6月开始银行板块显著上涨,工行建行招行股价上涨明显。这轮PPI见底于20年5月的-3.7%,全球通胀共振,年内PPI高点或超过6%。经济明显复苏,资产质量改善,有望驱动银行板块估值修复至近1倍PB。

年内要重视工行建行,估值低股价处于低位,且基本面逻辑显著改善。当前工行(0.72倍PB)、建行(0.78倍PB)估值不仅大幅低于18年高点的1.33倍/1.42倍PB,还低于17年行情启动之初的0.84倍/0.88倍PB。17年初-18年1月底,工行/建行股价涨幅达71%/77%,大幅跑赢同期银行指数33%的涨幅。四大行负债以存款为主,负债成本优势明显,显著受益于流动性收紧,估值修复空间较大。

好的经营区域、好的公司战略、好的公司治理、好的管理层及执行力构成一家好的银行。当前,我们建议短期高度重视负债优势明显的工行(01398)建行(00939)农行(01288),以及近期股价明显回调且有长逻辑的平安银行、兴业银行,积极关注基本面好且估值低的常熟、长沙、成都、光大及南京银行等。

4月金股-兴业银行:当前估值较低,不良基本出清,市场化程度高,三型银行战略清晰,未来发展看好。不良基本出清,20年末不良贷款率为1.25%,诸多资产质量指标为近五年最好水平;兴业银行公司治理较完善,市场化程度高,打造投资型银行、财富银行及绿色银行战略清晰,逐步具备长逻辑;春节之后,兴业银行股价从高点的28.07元已回调至23.23元,回调幅度达17%,估值较低,当前性价比凸显。

风险因素:金融让利,银行息差收窄;资产质量异常恶化等。

(智通财经编辑:吴晓文)

扫码下载智通APP

扫码下载智通APP