广发证券:四因子模型显示4-5月标普500指数有望升破4000点

本文转自微信公众号“静观金融”。

报告摘要

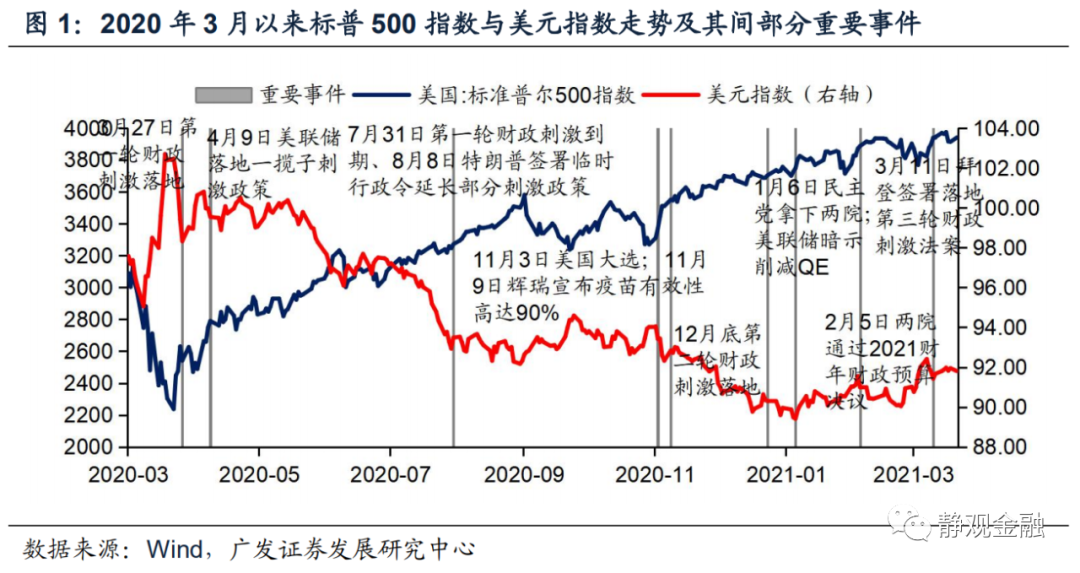

从定性角度看美股Q2或仍有上行空间、Q3调整压力较大。疫后的财政刺激对市场存在三重提振。首先,财政刺激对冲了疫后系统性风险、缓解了经济下行压力。其次,货币与财政共进退,同步提振了风险资产的金融属性。最后,财政转移支付会显著提振个人投资者的风险偏好。3月11日拜登签署落地的第三轮财政刺激理应对Q2美股形成积极影响。

但Q2末到Q3初事情将会产生变化。接近群体免疫(Q2)阶段美股有望相对积极,但实现群体免疫(Q3初)之际美股交易逻辑或将变为“利好兑现”。此外,美联储或将在Q3削减QE,届时美股估值矛盾将再次显现化。拜登在2021财年无法落地加税及基建政策的背景下不断向市场渗透政策预期表明拜登有意在年内释放美股风险。

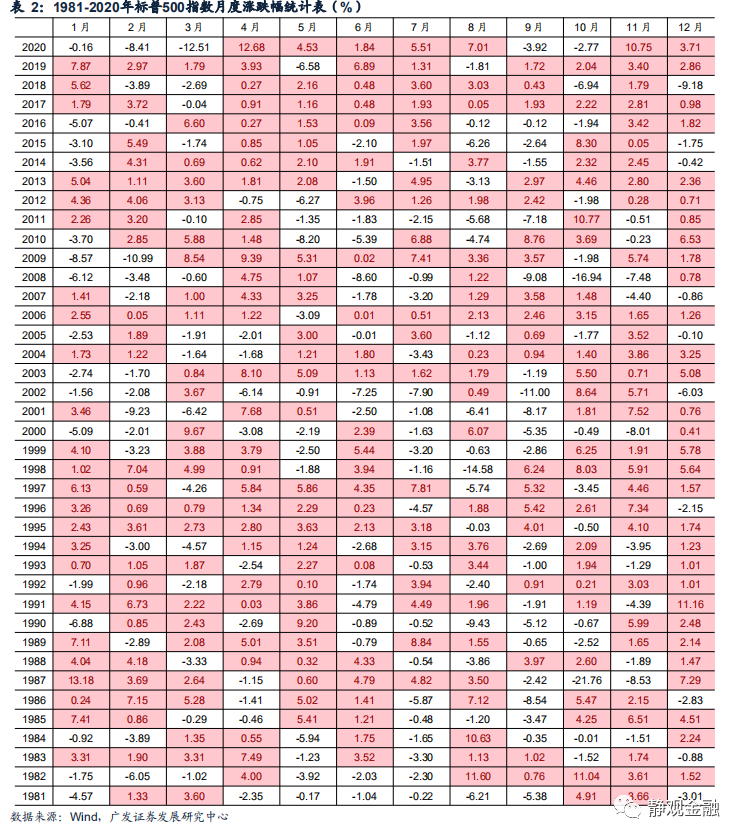

美股的日历效应:6-9月美股存在弱季节性。1981-2020年的40年间各月中下跌占比最高的是9月(21/40)、其次为7月(20/40)、再次是8月(17/40)以及6月(16/40);相比之下,上涨占比TOP4月份分别是12月(30/40)、11月(29/40)、4月(29/40)以及5月(27/40)。

换言之,每年Q4美股走势往往季节性偏强,大概率也与新财年启动等因素有关,类似中国的春季躁动行情。此外,Q2美股整体表现也还可以。但是美股Q3具有明显的弱季节性,大概率与夏季交易员休假以及基本面无季节性亮点等因素有关。在定性逻辑的支持下,我们预计年内美股表现亦有望呈现出与日历效应类似的节奏。

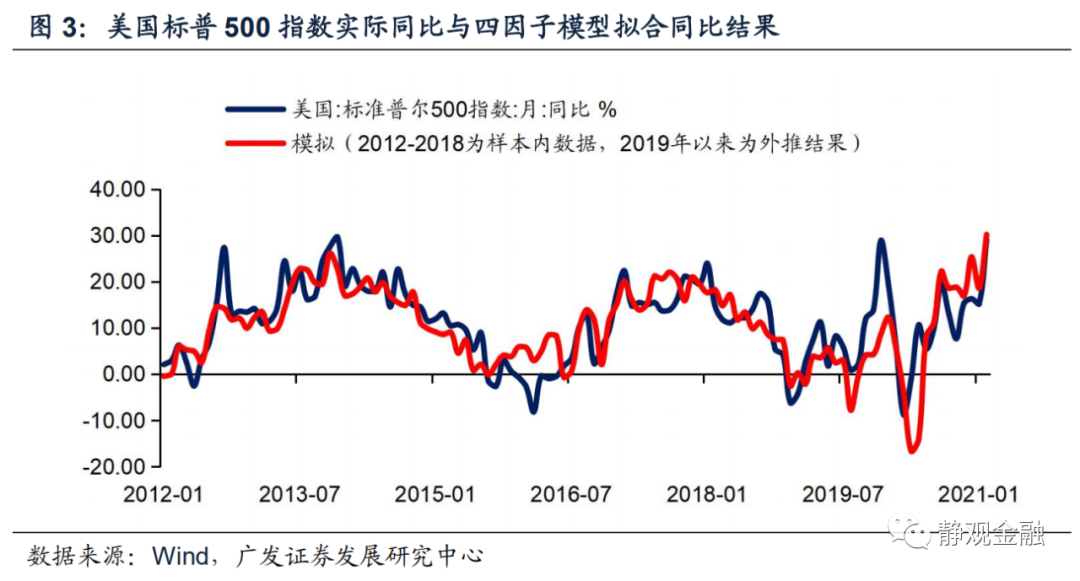

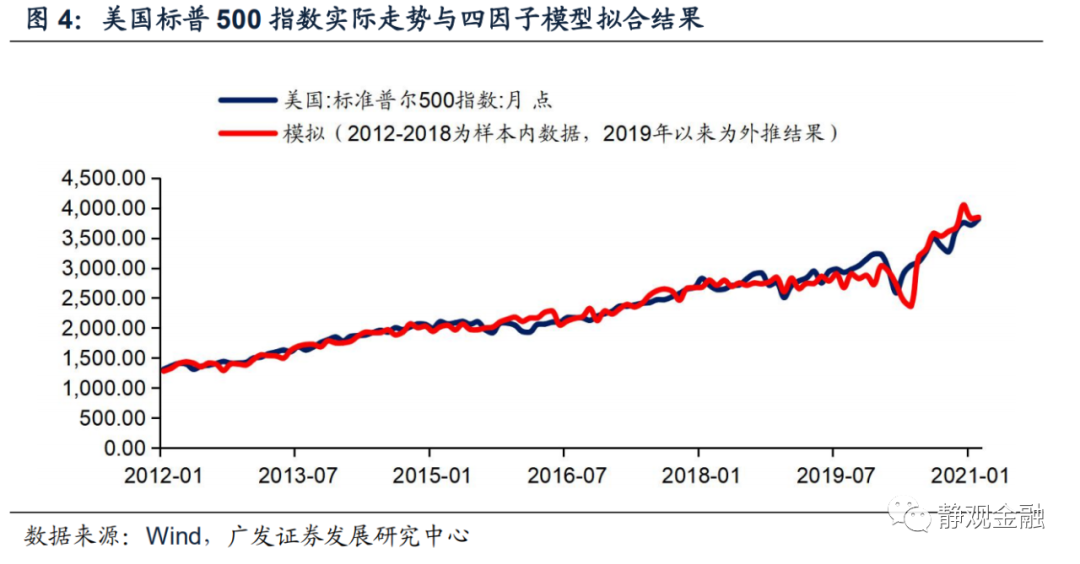

四因子模型显示4-5月标普500指数有望升破4000点,但6月开始美股存在较大调整压力。美股四因子模型构建:用美国ISM制造业PMI代表美国经济、摩根大通全球制造业PMI代表非美经济、2年期美债收益率作为无风险利率、经济政策不确定性指数(EPU)代表风险溢价。

其中,美国ISM制造业PMI、摩根大通全球制造业PMI对美股存在正向影响,而经济政策不确定性指数(EPU)与2年期美债收益率对美股存在反向影响。将上述四个指标进行同比处理后拟合得到标普500指数的同比结果,再用同比结果反推指数。该模型显示,标普500指数4-5月仍有一定上行空间甚至有望升破4000点,但6月起美股或将进入调整期。

正文

一、从定性角度看Q3美股存在较大调整压力

去年以来的经验是:财政刺激落地前后以及疫情前景明朗阶段,海外市场就会Risk-on,美股强劲、美元走弱;财政刺激影响削弱以及疫情不确定性升温共振之际市场情绪就会降温,美股波动、美元反弹。

逻辑上,疫后的财政刺激对市场存在三重提振。首先,财政刺激对冲了疫后系统性风险、缓解了经济下行压力。其次,财政刺激增加了国债供给,美联储通过QE压低美债收益率以缓解政府债务支出压力,同步提振了风险资产的金融属性。最后,财政转移支付会显著提振个人投资者的风险偏好,这也是疫后“散户”的市场参与热情高涨的主因之一。

3月11日拜登签署落地的第三轮财政刺激理应对Q2美股形成积极影响。一方面,本轮财政刺激包含病毒检测及疫苗采购支出,将加速群体免疫,提振经济预期;另一方面,本轮财政刺激对居民部门的转移支付力度也超过前两轮或进一步刺激“散户”的股票交易热情。

此外,第三轮财政刺激将导致未来2-3个月美债存在供给脉冲,美联储大概率帮助财政压制国债发行成本,进而10Y美债收益率上行斜率或暂时缓和。

但是Q2末到Q3初事情将会产生变化。接近群体免疫(Q2)阶段美股有望相对积极,但实现群体免疫(Q3初)之际美股交易逻辑或将变为“利好兑现”。我们在3月21日报告《拜登加税及基建政策将如何落地?有何影响?》中指出美联储或将在Q3削减QE,届时美股估值矛盾将再次显现化。

此外,基建与加税的政策组合或将终结金融危机后美股牛市逻辑,拜登在2021财年无法落地加税及基建政策的背景下不断向市场渗透政策预期表明拜登有意在年内释放美股风险。一旦美股风险出清并在明年重拾涨势则2022年中期选举中民主党的赢面也将增加。

如表1所示,80年代以来美股在每届总统任期前两年下跌概率最高,尽管有经济因素,但也说明历任总统上台初期最不在意美股表现,下跌反而可以压低基数进而在其执政中期交出更优异的“成绩单”。

综上所述,定性地看,我们预计Q2美股或仍有一定上行空间,但Q3调整风险极大。

二、美股的日历效应:Q2偏强、Q3偏弱

坊间流传一种说法“Sell in May and go away”。事实上,标普500指数的日历效应显示6-9月美股表现确实偏弱。如表2所示,1981-2020年的40年间各月中下跌占比最高的是9月(21/40)、其次为7月(20/40)、再次是8月(17/40)以及6月(16/40);相比之下,上涨占比TOP4月份分别是12月(30/40)、11月(29/40)、4月(29/40)以及5月(27/40)。

换言之,每年Q4美股走势往往季节性偏强,大概率也与新财年启动等因素有关,类似中国的春季躁动行情。此外,Q2美股整体表现也还可以。但是美股Q3具有明显的弱季节性,大概率与夏季交易员休假以及基本面无季节性亮点等因素有关。在定性逻辑的支持下,我们预计年内美股表现亦有望呈现出与日历效应类似的节奏。

三、由四因子模型看Q3美股调整压力

(一)何为美股四因子模型

我们在2019年8月18日报告《美股研究框架及走势展望》中介绍了“美股四因子模型”。美股包括5个定价因素,分别是:美国经济、非美经济、美股结构、无风险利率及风险溢价。

其中美股结构属于慢变量暂且忽略;进而可得到美股四因子模型——用美国ISM制造业PMI代表美国经济、摩根大通全球制造业PMI代表全球(非美)经济、2年期美债收益率作为无风险利率、经济政策不确定性指数(EPU)代表美股风险溢价。

其中,美国ISM制造业PMI、摩根大通全球制造业PMI对美股存在正向影响,而经济政策不确定性指数(EPU)与2年期美债收益率对美股存在反向影响。

此外,上述四个指标中的美国ISM制造业PMI、摩根大通全球制造业PMI以及经济政策不确定性指数(EPU)为同步指标,2年期美债收益率则为领先指标(领先4个月)。我们将上述四个指标进行同比处理后拟合得到标普500指数的同比结果,再用同比结果反推指数。

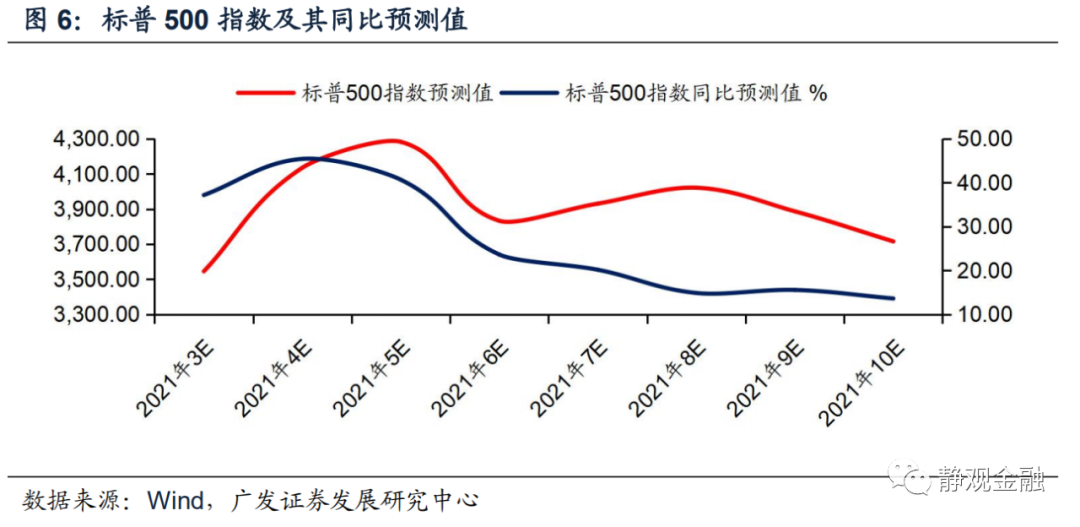

(二)四因子模型表明美股Q2仍有一定上行空间但Q3调整压力极大

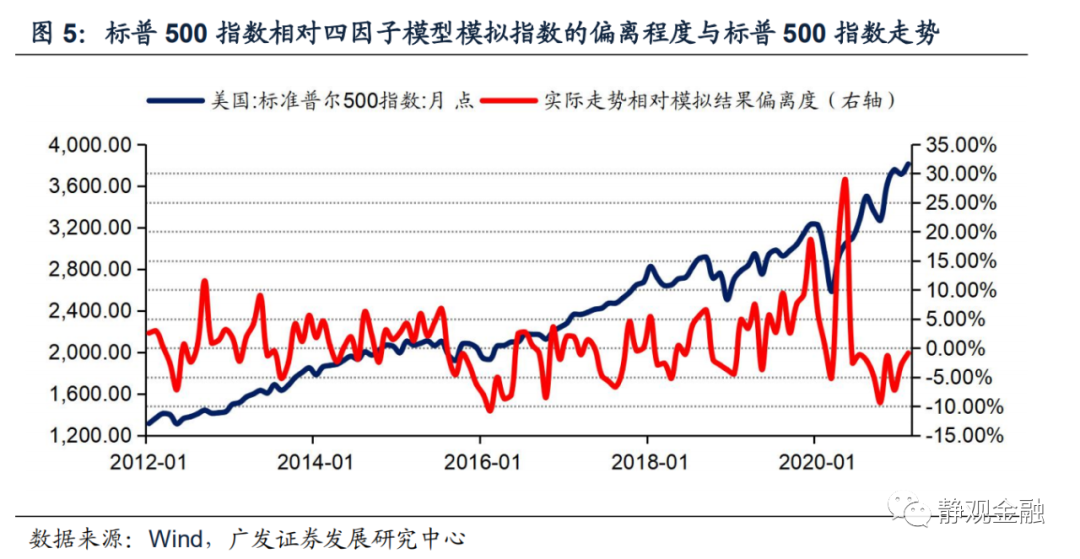

标普500指数4-5月有望升破4000点。首先,美股四因子模型可直接评估美股是否存在超涨/超调。每当标普500指数向上偏离模型结果的幅度超过5%的时候,美股的调整风险就比较大;每当标普500指数向下偏离模型结果的幅度达到5%的时候,美股止跌回升或者延续涨势的可能性就会比较高。

模型结果显示,标普500指数2021年2月收盘价向下偏离模型结果0.9%,表明美股尚未出现“超涨”信号。此外,该模型跟踪同比变化,而去年4-5月美国ISM制造业PMI及摩根大通全球制造业PMI均处于历史较低水位、经济政策不确定性指数(EPU)则因疫情而跳升。

根据该模型,只要上述三因子仍维持2月水平今年4-5月标普500指数就有望再创新高甚至升破4000点。

但四因子模型预计6月起标普500指数大概率进入调整期。去年6月起美国ISM制造业PMI及摩根大通全球制造业PMI快速回升、经济政策不确定性指数(EPU)也因疫情受控而逐步回落。

相对标普500指数走势领先4个月的2年期美债收益率中枢于去年2月起大幅下移。进而,在该模型下今年6月起美股的正向影响因素同比显著回落、而反向影响因素的同比大幅回升,届时标普500指数亦将陷入调整。

风险提示

(一)美国财政政策超预期

(二)美联储货币政策超预期

(三)美国疫苗接种提速并推动美国提前实现群体免疫

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP