众安在线(06060)2020年年报点评:全年实现首次盈利,战略发展重点逐渐清晰

本文转自微信公众号“华创非银”,文中观点不代表智通财经观点

事项:

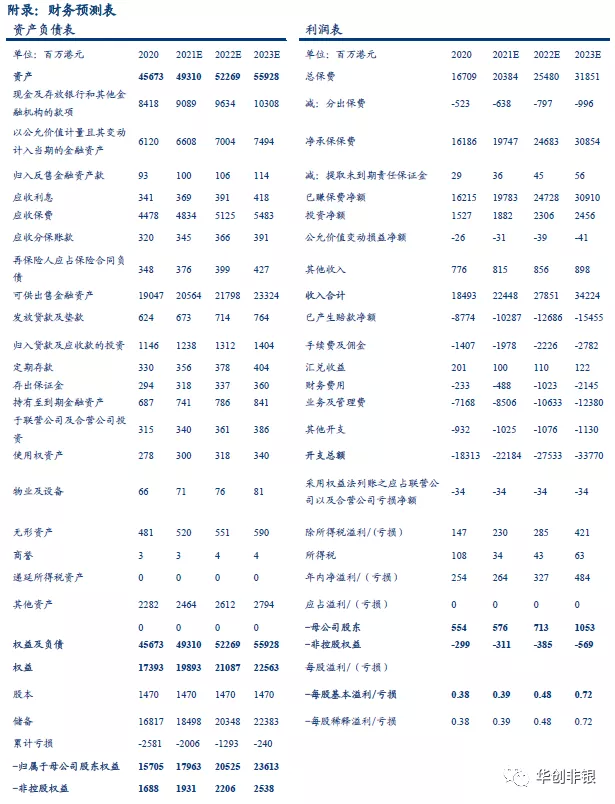

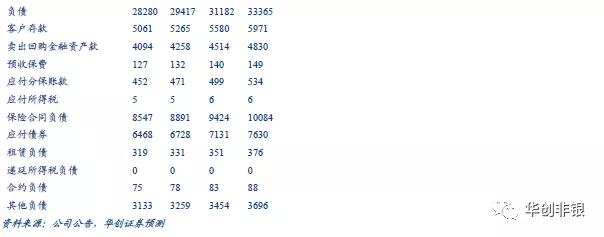

众安在线(06060)公布2020年年报告:全年实现归母净利润5.5亿元,较2019年增加10.1亿元,实现扭亏为盈;年末归母净资产157亿元,较年初增长5.3%;加权平均ROE为1.5%,较上年末提升5.4pct;总/净投资收益率分为别5.3%和3%,同比下降4pct和1.8pct。

点评:

保险业务快速发展,生态结构调整优化。全年实现保费收入167亿元,同比增速+14.1%,虽较去年同期+30.4%水平有所下滑,但仍领先于行业+4.4%的保费增速。受益于生态业务结构的持续优化和数字科技赋能,保险承保盈利边际明显改善,2020年实现保险业务净利润高涨近130倍。综合成本率下降10.8个百分点至102.5%;赔付率下降13.3pct至54.1%;公司费用率为48.4%,上升2.5pct;承保亏损收窄至4亿元,同比减亏76.0%。

健康生态维持高增,盈利优势进一步巩固。向约2390万被保用户提供健康保障服务,实现保费收入66港亿元(+37.4%),占总保费比重从32.9%提升至39.5%,其中健康个险人均贡献上升至453元(3年CAGR23.4%)。归因于科技赋能、产品结构优化以及团险业务收缩,赔付率下降11.2pct至41.8%;渠道费用率上升6.1pct至26.9%,主要是获客、流量成本上升以及自有平台建设投入。自有渠道建设有利于长期费率下降。

整合生活消费和航旅,打造核心数字生活生态。数字生活生态保费63亿元(同比+25.2%),占比提升4pct至37.7%,人均保费贡献从2017年的7.8元提升至2020年的12.7元。赔付率上升约4pct至62.0%,渠道费用率下降3.2pct至32.6%。数字生活生态高增主要为宠物险、碎屏险等创新业务快速增长带动。

消费金融持续压降,汽车生态保持稳健。消费金融保费降至22亿元(-30.1%),占比12%,下降-8.2pct。承保的贷款余额同比-37.2%至161亿元。由于前期及时的业务调整和风控政策收紧,赔付率大幅下降33.7pct至63.3%,渠道费率也由于减少获客投入有所下降。汽车生态保持稳定,保费13亿元(同比+5.1%),高于行业增速。

渠道结构改善,积极发展自有平台沉淀客户。自有平台贡献总保费22亿元,同比增约94.6%,对公司总保费贡献占比提升5pct至13%,其中健康生态在自有平台保费同比增长1.9倍,占比提升9pct至32%。积极发展自有平台减少对外渠道依赖,有利于降低费用率,同时提高客户粘性并进行再次销售,2020年自有平台加购率达到16.6%,为提升用户长期价值做好铺垫。

科技业务保持高增势头,远期将成为业绩增长重点。2020年全年,公司对外输出科技成果实现营业收入3.7亿元,同比增长35.4%;收入扩张的同时,净亏损3.7亿元,亏损同比增长10.0%。2020年研发投入9亿元,在科技基础支撑下,众安实现了科技业务发展和规模效益初显,长期角度,科技板块发展前景可期,随着公司业务规模拓展将带动运营模式趋于成熟。有望成为众安的利润贡献点。

投资建议。华创证券认可众安在互联网保险赛道上的创新及追求,品牌效应已经逐步建立深入人心。业务结构在此前几年较大波动后逐渐稳定。生态圈发展重点战略较为清晰,集中度进一步提升,创新业务尝试已有成效,科技收入持续扩大。目前仍处于规模扩张,抢占和稳固市场地位的阶段,后续在保险和科技业务上的投入上或将进一步加大,承保盈利短期还较难。但远期来看,健康险赛道和创新业务赛道潜力较大,凭借科技创新优势,实现规模效应获得稳定盈利能力可期。华创证券预计2021-2022 年众安在线 BPS 为12.22/13.96/16.07元(前值11.78/12.76/X元),EPS 为 0.39/0.48/0.72元(前值0.84/0.98/X元)。对标慧择(HUIZ.US)与GoHealth(GOCO.US)等保险科技公司,给予公司3.5-4倍PS,对应2021 年目标价区间为53.5-68.7港元,维持“推荐”评级。

(智通财经编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP