中金:收益率曲线陡峭化的含义与影响

本文来自微信公众号“中金点睛”,作者:刘刚、王汉锋等。

上周,美债利率再度上冲并一度创下1.75%新高。短期看,不排除利率再度上冲“试探”美联储底线。长期而言,我们预计长端美债利率或仍将维持上行势头,第一目标1.5%,第二目标点1.8%,而2.2%左右对应实际利率后,可能会促使更多政策关注。

此轮美债利率走高有几个明显特征,即:1)速度快,波动率创下超过2倍标准差;2)实际利率为主,对黄金和成长股特别是“虚高”估值的影响更大;3)收益率曲线陡峭化,短端利率基本保持不变,2s10s利差已至1.57%的2015年7月以来高位。除利率变化自身外,上述特征对于分析对资产价格的影响可能更重要。

收益率曲线陡峭化可以分为两种不同的形态:1)长端利率上行的更快,短端利率不变或小幅上行,这往往发生在增长向好、通胀走高、但美联储还没有收紧货币政策或者处于收紧货币政策初期;2)短端利率相比长端利率下行得更快,这往往发生在降息初期、以及增长和通胀下行阶段。本轮以长端利率上行为主推动收益率曲线陡峭化符合第一种情形。

历史经验来看,有以下规律:

►市场整体上行,估值扩张或持平,取决于绝对水平高低。

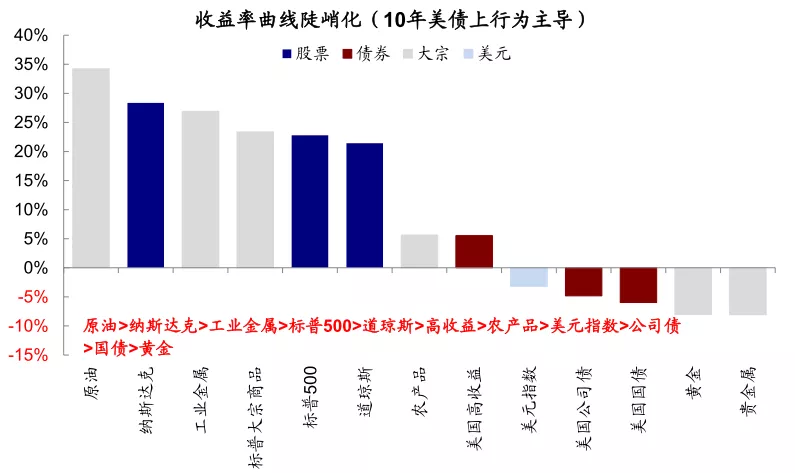

►风险资产跑赢、避险资产落后。原油>纳斯达克>工业金属>标普500>道琼斯>高收益>农产品>美元指数>公司债>国债>黄金。

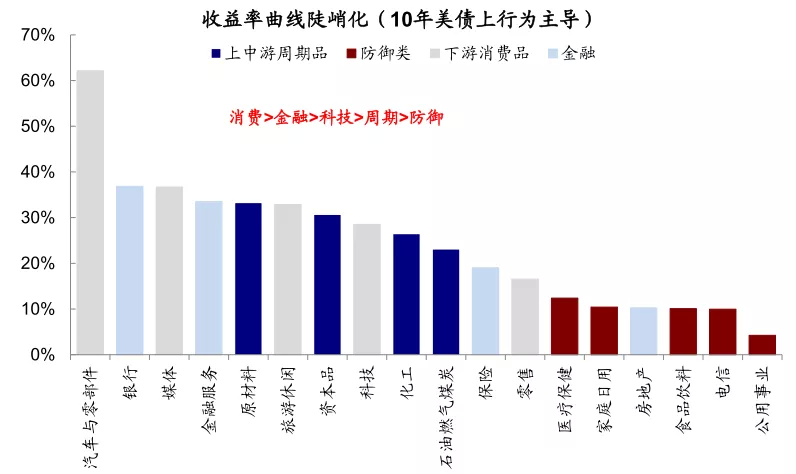

►风格上,消费>金融>科技>周期>防御。金融板块往往直接受益,消费、周期和科技板块也表现较好,相比之下,地产以及防御性板块表现落后。

最新变化:利率再度冲高“试探”美联储底线,仍以实际利率为主

上周,美债利率再度上冲并一度创下1.75%新高,主要由于3月FOMC会议上,美联储尽管延续一直以来的鸽派基调,但也并没有超预期的给出市场期待的其他政策加码,如扭曲操作或收益率曲线控制(《3月FOMC:美联储对利率上行的容忍度和响应门槛》),而鲍威尔有关“长端利率仍处于合理区间”的表态使得债券市场从交易层面进一步“试探”其政策底线(《利率再度上行“试探”美联储底线》)。同时,美联储周五决定3月31日到期后不再延长金融机构SLR(supplementary leverage ratio,补充杠杆率)国债资产豁免的决定也可能会带来一定抛压。

因此,短期看,由于美联储没能“摁住”利率,因此长端利率可能会受交易因素主导,不排除再度上冲“试探”美联储底线。当然,近期油价大跌和金属价格疲弱或缓解市场在通胀上的担忧。但长期而言,在当前美国供需两旺的局面下,我们预计长端美债利率或仍将维持上行势头。在10年美债利率有效突破我们去年底给出的1.5%第一目标后,我们预计第二目标点为1.8%,而2.2%左右所对应实际利率(-0.59%)转正隐含金融条件收紧后,可能才促使更多的政策关注。

焦点讨论:除长端利率自身外,收益率曲线的变化可能更重要

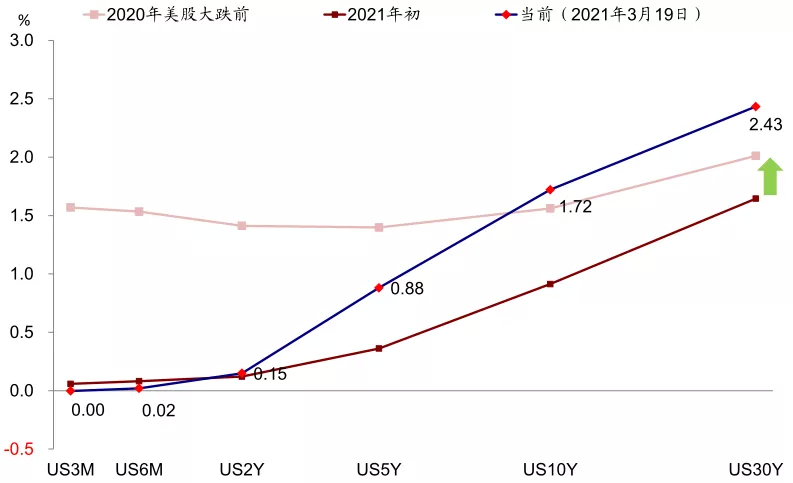

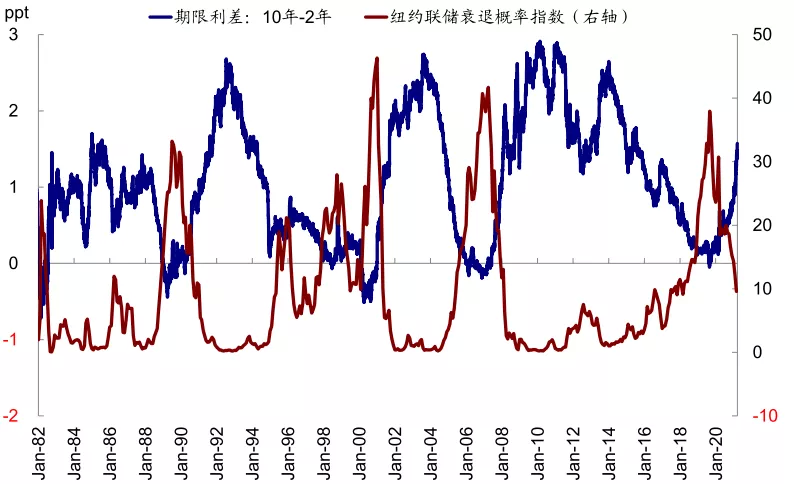

2月初以来,10年美债已大幅走高0.66%,不仅引发了广泛关注,也对资产价格造成了明显扰动。如我们此前分析,此轮美债利率走高有几下几个明显特征,即:1)速度快,波动率创下超过2倍标准差,因此会从交易层面造成跨资产的波动扩散(《美债利率上行过快的挑战》);2)实际利率为主,2月以来的上行中,实际利率贡献了0.45%,通胀预期上行0.21%,这对于黄金和成长股特别是“虚高”估值的影响更大(《实际利率走高的含义与影响》);3)收益率曲线陡峭化,此次美债市场的波动仅体现在长端国债上,短端利率如2年期以下基本保持不变,以最常用的2s10s为例,这一利差已经快速走高至1.57%的2015年7月以来高位。实际上,短端利率特别是其他衡量金融系统流动性的指标都基本维持稳定(例如银行间的拆解利率Libor和FRA-OIS利差,企业的短端融资商业票据市场、又或者是信用债市场的信用利差),也正是美联储对近期债券利率走高表现淡定和较大容忍度的主要原因之一。

图表: 近期长端利率快上行推动收益率曲线陡峭化

资料来源:Bloomberg,Datastream,中金公司研究部

图表: 2s10s这一利差已经快速走高至1.57%的2015年7月以来高位

资料来源:Bloomberg,Datastream,中金公司研究部

不难看出,除利率变化自身外,上述特征对于分析对资产价格的影响可能更重要,这也是我们一直强调的。我们在此前的报告中已经专门就利率上行的速度和实际利率为主的形态做出专门分析。因此本文中,我们将重点讨论收益率曲线的陡峭化。

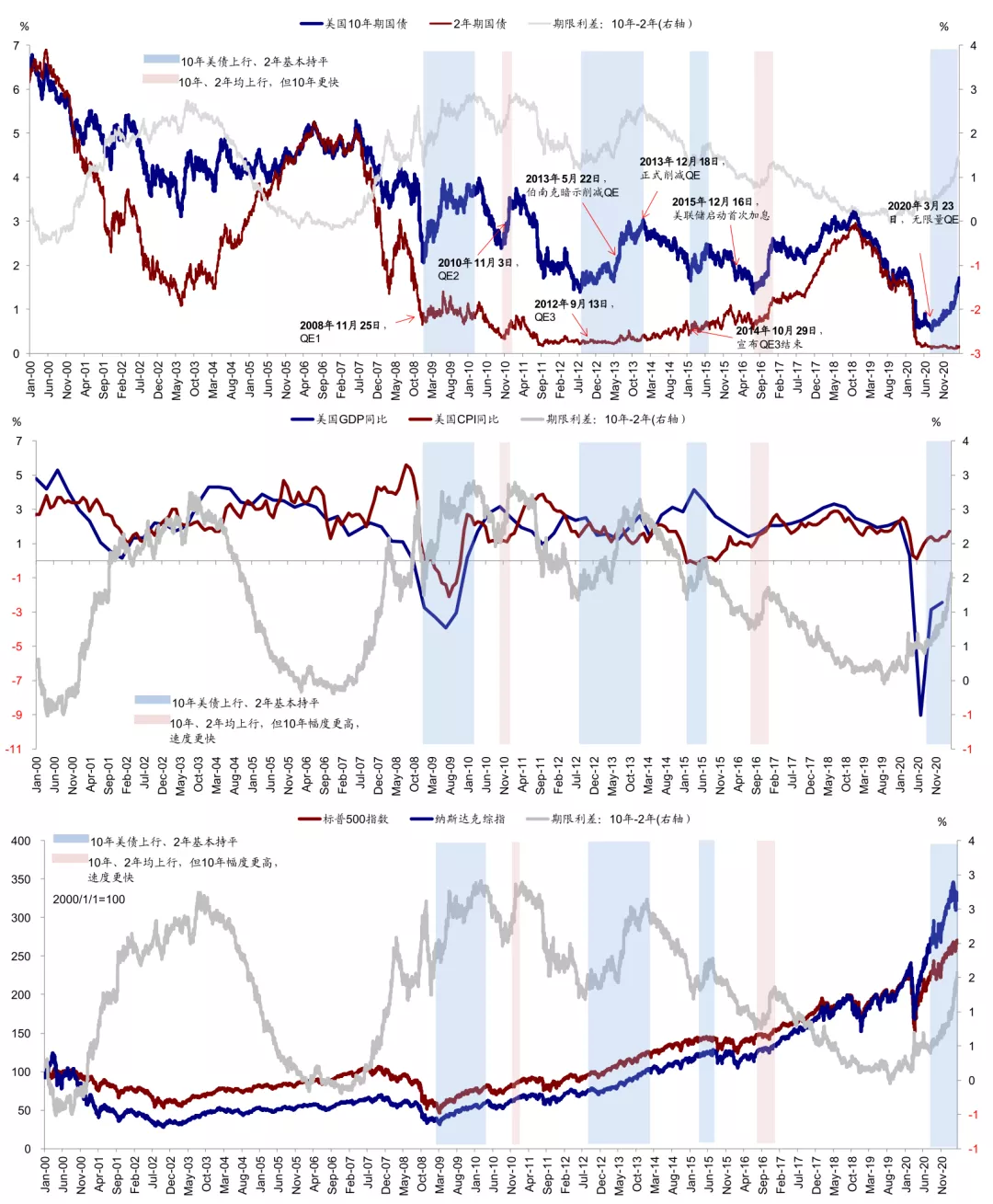

收益率曲线陡峭化可以分为两种不同的形态:1)长端利率上行的更快,短端利率不变或小幅上行,这往往发生在增长向好、通胀走高、但美联储还没有收紧货币政策或者处于收紧货币政策初期,例如2008年底到2010年初、2012年中到2013年底、2015年上半年、2016年下半年等;2)短端利率相比长端利率下行得更快,这往往发生在降息初期、以及增长和通胀下行阶段,例如2000到2003年,以及2007年到2008年初。

可以发现,本轮以长端利率上行为主推动收益率曲线陡峭化符合第一种情形,其背后也主要反映了近期美国经济在1.9万亿美元新一轮财政刺激、以及疫情改善和疫苗接种持续加速下的供需两旺、增长和通胀可能有上行风险的预期。

图表: 以长端利率为主导的收益率曲线陡峭化的历史经验:增长、通胀、市场表现

资料来源:Bloomberg,中金公司研究部

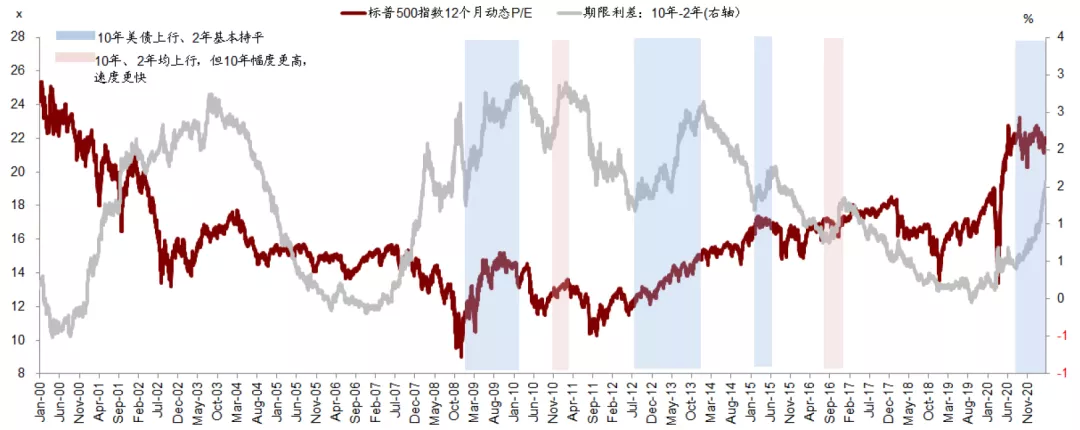

图表: 以长端利率为主导的收益率曲线陡峭化的历史经验:估值水平

资料来源:Bloomberg,中金公司研究部

那么,从历史经验来看,以长端利率为主导的收益率曲线陡峭化对资产价格和市场风格意味着什么?归纳汇总上文中提到的几个阶段的资产价格表现,我们发现以下规律:

► 美股市场整体上行,估值扩张或持平,取决于绝对水平高低。如我们上文中分析,长端利率为主导的收益率曲线陡峭化往往对应增长向好、而货币政策尚未收紧或者收紧初期,因此美股市场标普500和纳斯达克指数在这一阶段通常都是上行的,这也说明在盈利向好的阶段,单纯因为长端利率抬升很少出现系统性熊市。

相比之下,估值水平扩张或持平走势都有,更多取决于此时估值处于什么位置。如果估值已经处于高位,那么进一步扩张的空间则相对有限,类似于2015年上半年、2016年下半年和当前。

► 风险资产跑赢、避险资产落后。综合上述几个阶段的平均表现,我们发现跨资产的排序为,原油>纳斯达克>工业金属>标普500>道琼斯>高收益>农产品>美元指数>公司债>国债>黄金,这与增长与通胀向好的预期也是一致的,也与我们3月资产配置月报《海外资产配置月报(2021-3):阶段性扰动,还是系统性拐点?》资产配置建议一致。

► 风格上,消费>金融>科技>周期>防御。从美股市场的表现来看,这一阶段,由于收益率曲线陡峭化,金融板块往往直接受益,消费、周期和科技板块等受益于需求修复、经济向好的板块也表现较好,相比之下,对利率上行敏感的地产、以及防御性板块表现落后。

图表: 风险资产跑赢、避险资产落后

资料来源:Bloomberg,Datastream,中金公司研究部

图表: 风格上,消费>金融>科技>周期>防御

资料来源:Bloomberg,Datastream,中金公司研究部

综合而言,通过分析历史上类似的以长端利率抬升为主的收益率曲线陡峭化阶段,与我们此前认为当前利率上行不至于完全扭转美股市场走势、盈利修复将起到主导作用的判断一致,直到利率水平过高。此外,值得注意的是,当短端利率开始抬升导致收益率曲线见顶回落转为“熊平”后,市场的压力和波动往往会增加。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP