造车新势力2020年财报点评:毛利率均转正,预计2021年为爆款电动车型元年

本文转自微信公众号“车中旭霞”,作者:唐旭霞、周俊宏。

事项

小鹏(XPEV.US)、理想(LI.US)及蔚来(NIO.US)三家头部造车新势力相继发布四季报及年报。

国信汽车观点

以蔚来/小鹏/理想为代表的头部造车新势力在Q4季报中,均呈现毛利转正、亏损收窄良好态势,显示其爆款车型潜力、毛利率转正将突破盈利拐点预期。预计2021年新势力将直面特斯拉(TSLA.US)、大众MEB及自主品牌竞争,进入大规模放量期,整个电动车消费结构顺势由营运主导向需求主导转换。关注两方面机会:一是市值高企的新势力将拔高国内整车估值中枢;二是持续上量的造车新势力将带动配套汽零厂商业绩上行。

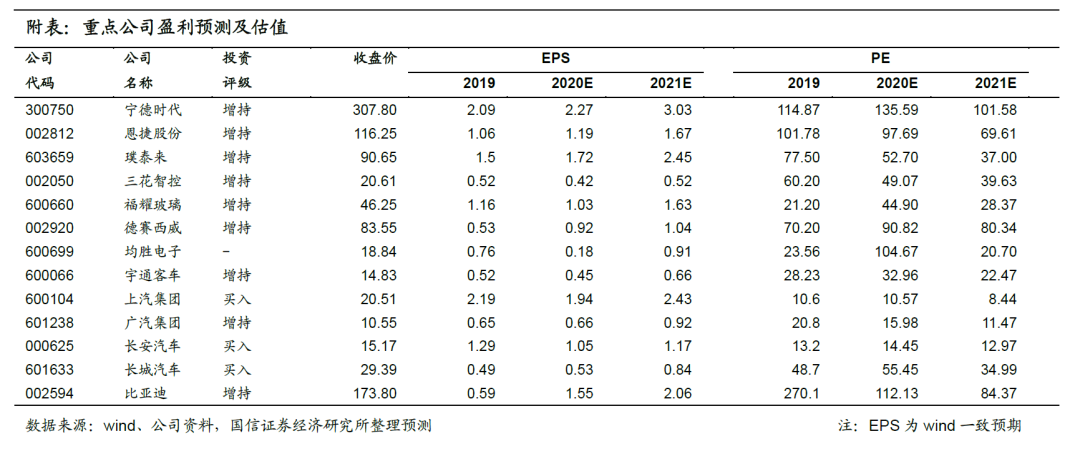

建议持续关注整车企业及造车新势力产业链(电池及优质汽零企业)。1)优质整车企业:宇通客车、上汽集团、广汽集团(02238)、长安汽车、长城汽车(02333)、比亚迪(01211)等;2)电池产业链——电池总成供应商宁德时代以及相关核心供应商、国轩高科等;3)参与供应链的优质汽零厂商——三花智控、均胜电子、福耀玻璃(03606)、德赛西威等。

评论

乘风破浪,2020Q4头部造车新势力稳健发展,预计2021年为爆款电动车型元年

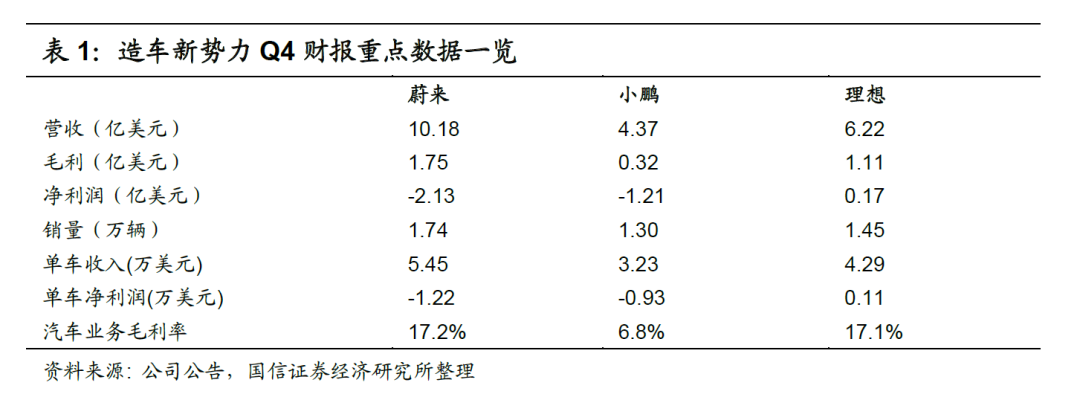

小鹏/理想/蔚来四季报均呈现毛利转正、亏损收窄良好态势。造车新势力搏杀1%存活率,经过“2018年产能扩张阶段→2019年具初阶交付量→2020H2具放量预期”考验的车企脱颖而出,以蔚来/小鹏/理想/威马为代表的头部企业定位自发需求市场,均以颜值出色、性能出众的旗舰/主打车型构筑竞争力,头部集中化趋势可期,此时段为预期波动最为剧烈的时期,三家车企已跻身全球车企市值TOP 20,在政策及供给端驱动下,2021年以特斯拉、大众、比亚迪及造车新势力为代表的车企将大规模推出定位自发需求的车型,预计2021年为爆款电动车型元年。

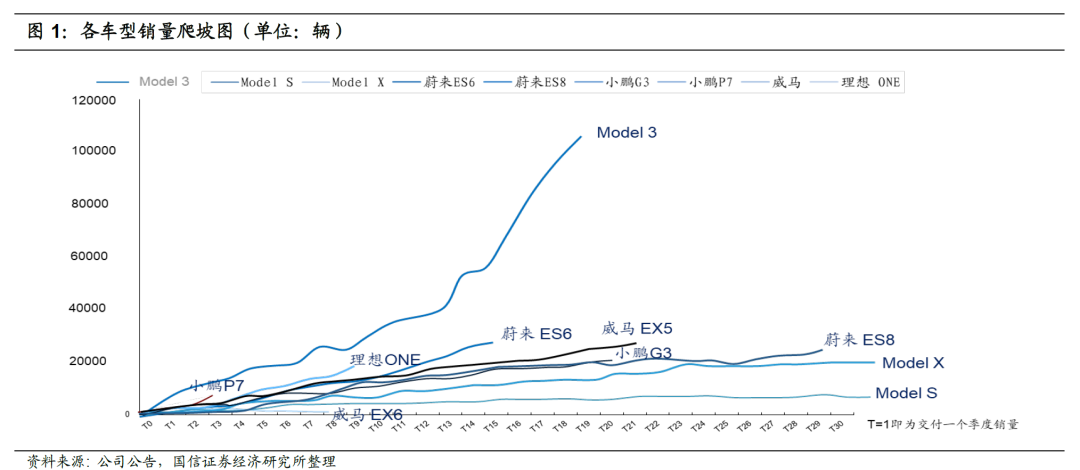

交付数据环比增势亮眼,今年已越过(或临近)年销3万辆以上的存活线,迎接2021放量期

在此前发布的《造车新势力系列之一——解析进阶赛的4个关键点》深度报告中,我们提出三条核心销量线概念——存活线(年销量3万辆)、盈利平衡点、爆款点(年销量50万辆)。造车新势力Q4销量数据不俗,蔚来ES8/EC6四季度分别环比+38.0%/+305.6%至4873/4906辆,ES6实现7574辆销量;小鹏G3/P7分别环比+87.4%/+37.3%至4437/8527辆;理想ONE四季度环比+67%至1.45万量。蔚来/小鹏/理想2020年销量分别为4.37/2.70/3.26万辆 已越过(或临近)年销3万辆以上的存活线,预计明年将在特斯拉发力、大众MEB上量背景下进入大规模放量期。

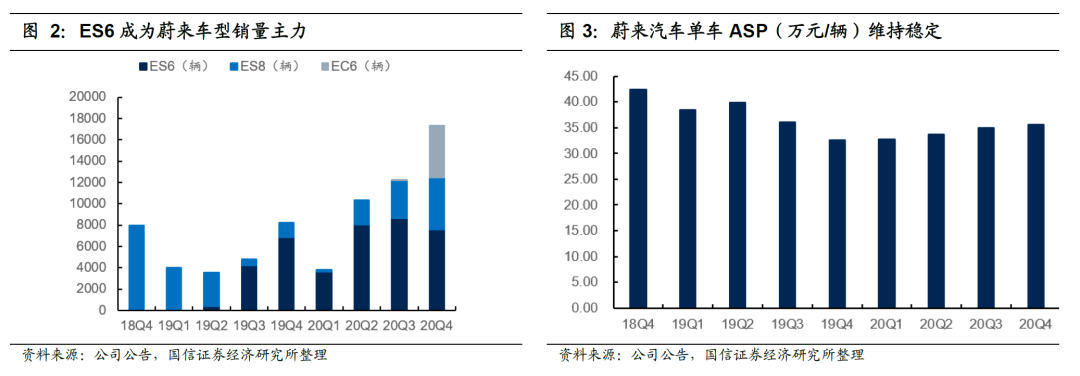

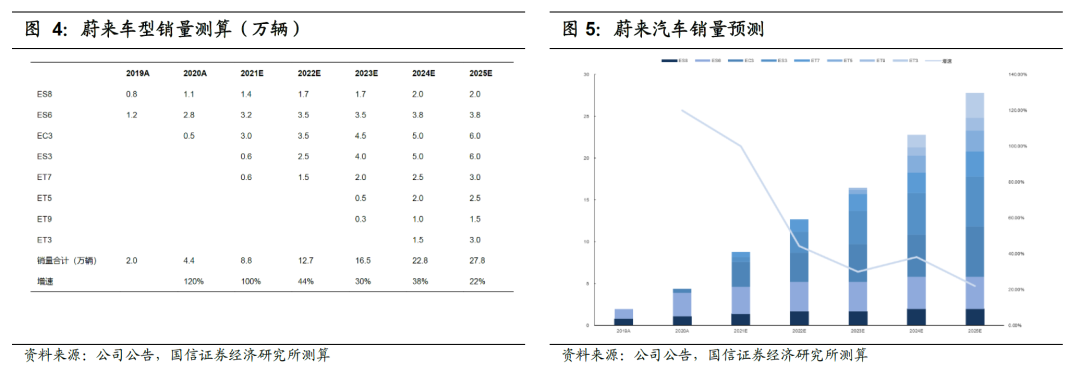

蔚来:蔚来全年交付43728辆汽车,同比+112.6%,2020Q4交付17353辆汽车,同比+111.0%,环比+42.2%,其中ES6/ES8/EC6分别交付7574/4873/4906辆。2021年2月蔚来总交付5578辆汽车,同比+688.97%,环比-22.8%,指引2021Q1交付量约为2.00-2.05万辆(同比+421%-434%,环比+15%-18%)。预计今年Q1将成为首个完成“累计交付破十万辆”的造车新势力(止至2月底,蔚来汽车累计交付量已达到约 8.84 万辆)。蔚来的产品定位、车型推出战略非常清晰,初期推出极限产品秀肌肉(超跑EP9),再到推出定位于中高端的车型(蔚来ES8,中大型SUV),然后至定位中端的量产级别车型(蔚来ES6,中型SUV),而2020年9月推出的EC6定位轿跑SUV(预计其用户与ES6将有较大程度重叠,Q4共交付4906辆),将与ES6共同对标Model Y进行竞争。中高端市场定位使得其单车ASP(万元/辆)维持在30万以上高位,第四季度ASP上升0.62万元/辆。新车规划上,2021年1月9日,NIODAY 蔚来发布了首款旗舰轿车ET7,另外第五款车型开始研发),由高端到低端补齐矩阵,预计未来5年销量复合增速为46.6%。

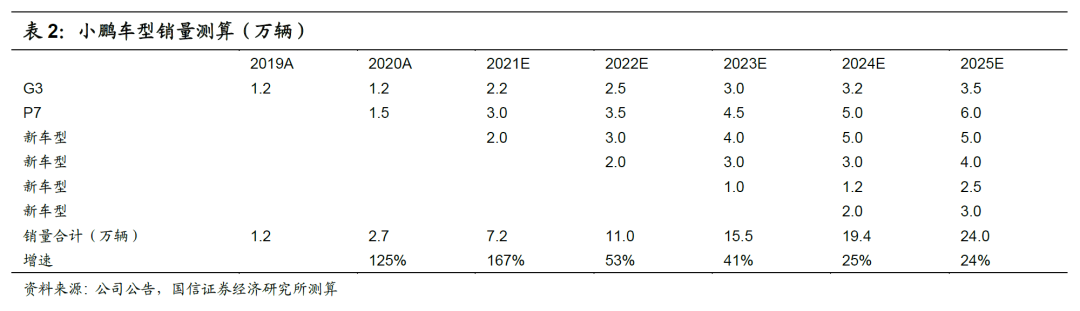

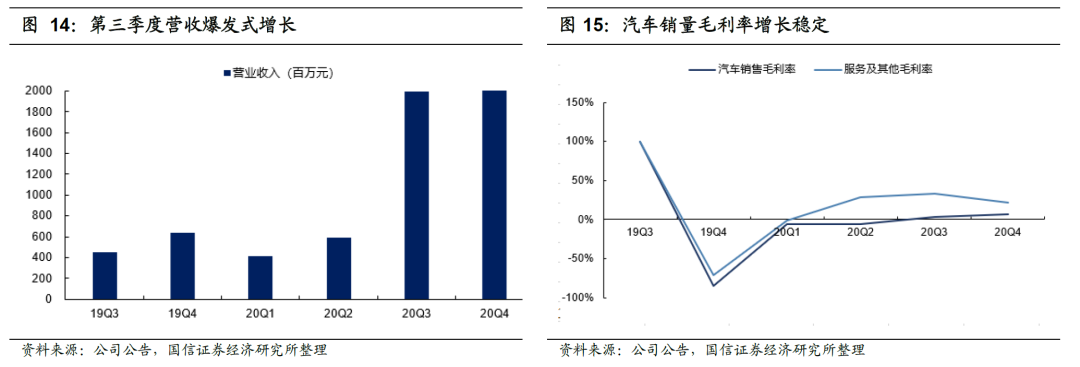

小鹏:小鹏2020全年共交付27041辆,同比+112.5%。2020Q4交付12964辆汽车,同比+302.9%,环比+51.1%,其中4437/8527辆G3/P7。P7于Q3开始规模性交付,在Q4交付的8527辆P7中,有95%支持XPILOT 2.5或XPILOT 3.0,预计后续将持续发力。2021年1-2月,小鹏总交付8238辆汽车,其中 3119/5119辆G3/P7,业绩指引2021Q1销量为1.25万辆,同比+450.4%。产能方面,肇庆工厂累计产量破万(为新势力最快破万记录),广州工厂预计2022年底前投产,自建产能逐步扩大。小鹏目前有两款车型在售,分别为于2018年12月上市的G3和2020年7月上市的P7,其中G3定位紧凑型SUV,价位在14-20万之间,以开拓市场为目标。P7定位轿跑(旗舰车型),性能优越,在价格、续航及车型定位上直面特斯拉Model 3的竞争。Q4单车ASP为 21.1万元。预计2021年销量具150%以上增速。

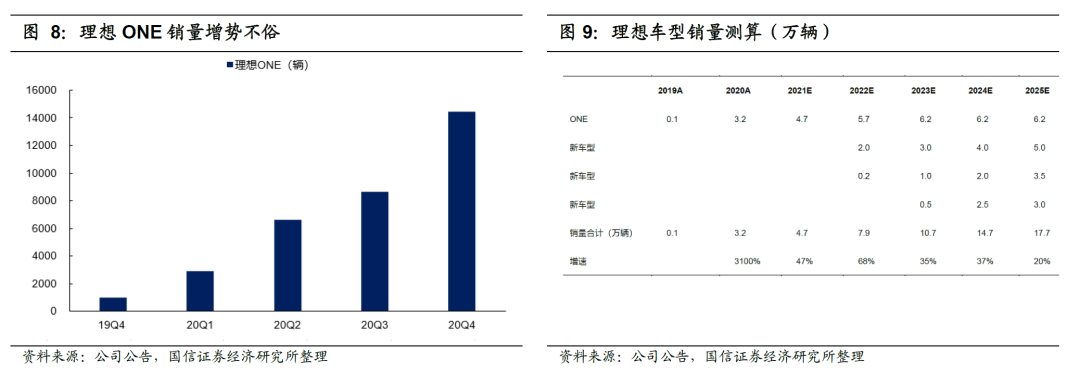

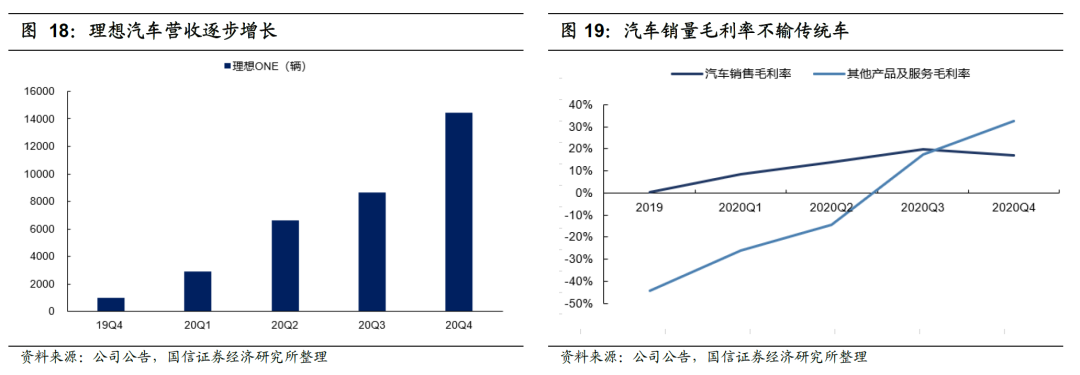

理想:目前仅理想ONE一款车型,2020全年交付32624辆,环比+31%,其中2020Q4销量1.45万辆,环比+67.0%。公司指引2021Q1销量为1.05-1.15万辆(同比+262.6-297.1%)。断轴等负面新闻(11月6日理想对1万多辆ONE车型召回解决)并未对理想ONE销量造成太大影响,单一车型销量同期领先蔚来ES6及小鹏P7,在门店数处劣势情况下(总门店数为蔚来、小鹏等其他造车新势力的20%~40%)成为新势力单月交付量最高车型。据最新数据,2021年1月,理想汽车交付5379辆,同比+355.7%。理想ONE(高配32.8万)与BBA用户重叠度较高,在车内空间、容纳人数、续航里程、电池能量和驱动方式等方面具较大优势,依靠其单一爆款精准定位保持不俗增长势头,市场对其具备“豪华品牌”初阶实力的认可度持续提升,定位高端的理想ONE价格带空间有限(天花板为7%的中国乘用车市场),后续新车型定位需持续关注。

毛利率均转正,现金储备充足

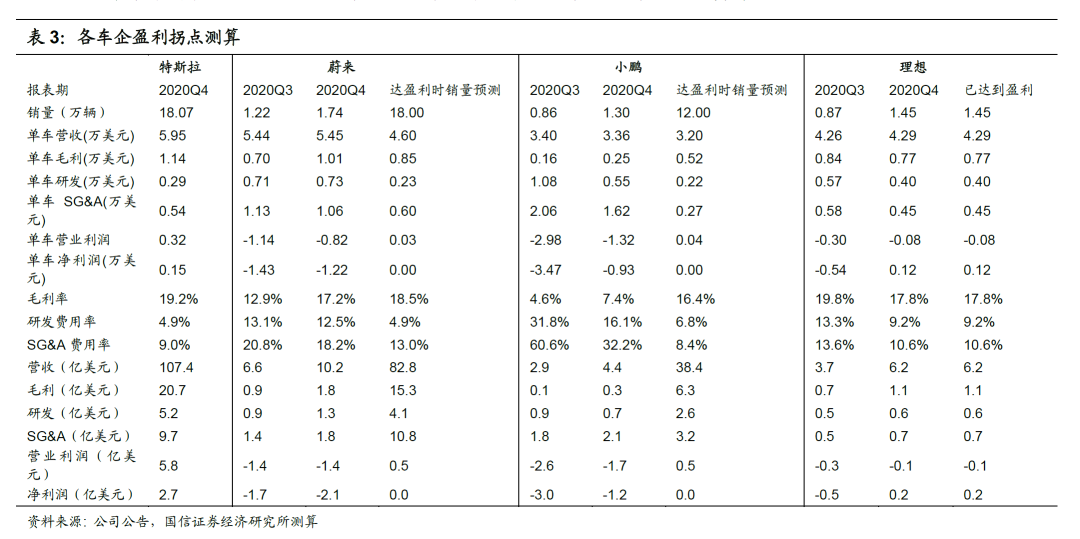

四季报的毛利率(蔚来/理想/小鹏汽车业务毛利率分别为17.2%/7.4%/17.5%)显示新势力极大改善自我造血能力。经测算,蔚来、小鹏及理想汽车达盈利时的销量分别为18万辆、12万辆及1.5万辆(理想Q4已经实现净利润为正)。基本假设如下:

(1)蔚来单车平均售价4.6万美元;定位高端毛利率高于小鹏;布局终端SG&A费用率高于其他车企。

(2)小鹏单车平均售价3.2万美元,智能化研发投入高故研发费用率高企。

(3)理想单车平均售价4.0万美元,车型毛利率水平优于燃油车/混动车型,控费有效。

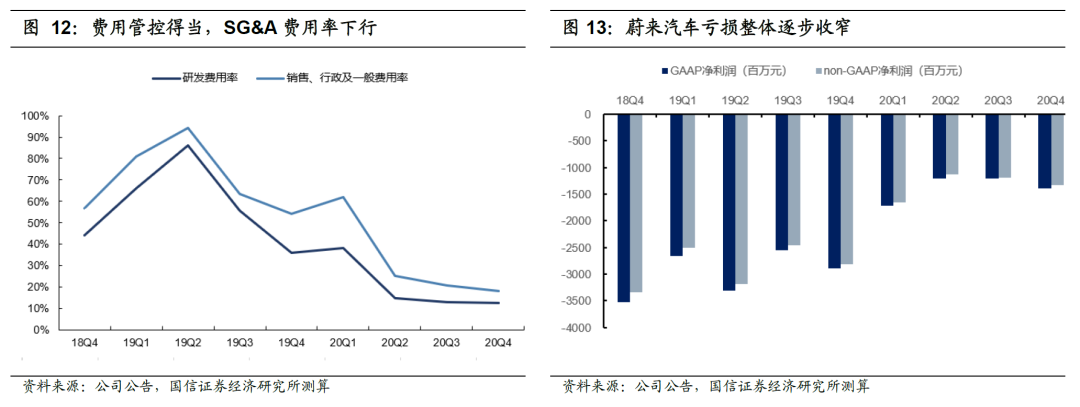

蔚来:2020Q4实现营收66.4亿元,同比+133.2%,环比+46.7%。受益于EC6销量激增,汽车销售收入61.7亿元,同比+130.0%,环比+44.7%;受益于新能源积分收入、家用充电桩的安装以及配件销售的增长,其他收入2020Q4达4.7亿元,同比+184.1%,环比+80.2%,另外公司指引2021Q1实现营收73.8-75.6亿元,同比+438.1-450.8%,环比+11.2-13.8%。最大亮点在车型毛利率的持续攀升,得益于制造费效的改善、交付量的增加和部分生产物料采购价格的下降,2020Q4汽车毛利率上升至17.2%(2020Q3为14.5%,2019Q4为-6.0%),2020全年销售毛利率大幅提升,为12.7%(2019年为-9.9%)。第四季度归母净亏损为14.9亿元,同比-48.4%,环比+24.6%。全年净亏损为53.0亿人民币,同比缩窄53%,总体呈改善趋势。此外,由于控费得当(降本及部门运营效率的提高)SG&A费用率下降至18.2%(2020Q3为20.8%,2019Q4为54.3%。另一大亮点就是公司资金充足,另外截止20Q4末,现金等价物等为425亿元,经营性净现金流为正,为未来发展奠定坚实的基础。由于公司整体节约成本和研发职能运作效率提高,设计开发成本和员工薪酬减少,Q4研发费用为8.3亿元,同比-19.2%,环比+40.4%,2020年研发费用为24.9亿元,同比-43.87%,这一指标的下降,暗示蔚来已经由此前的研发重心,转向提升销售服务和企业管理倾斜。

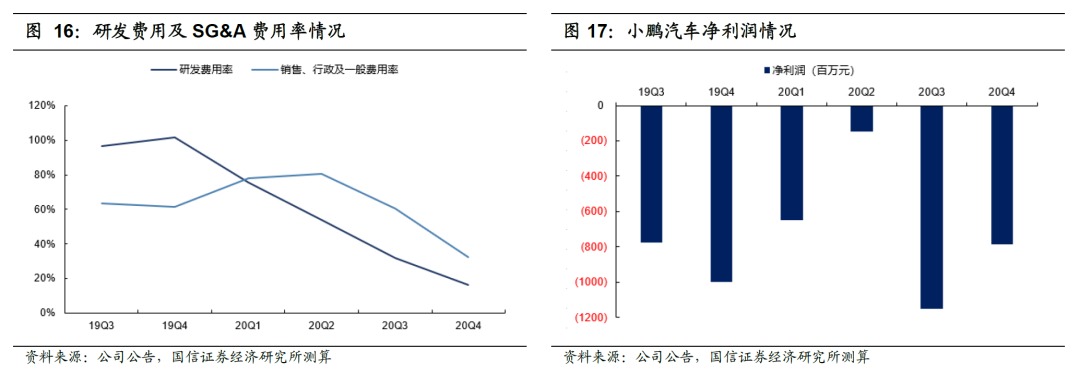

小鹏:第四季度实现销售收入28.51亿元,同比+345.5%,环比+43.3%,其中汽车销售营收27.4亿元,同比+375.7%,环比+44.1%,营收占比95.9%。全年实现营收58.4亿元,同比+151.8亿元。指引2021Q1营收为26亿元,同比+531%。盈利能力方面,受益于P7开始大规模交付后的快速销售增长,2020年小鹏汽车实现整车毛利率首次实现转正,达3.5%(2019年为-25.9%),其中2020Q4毛利率为7.4%,创历史新高,逐步走上健康可持续的发展道路。公司现金储备丰沛,截至 2020 年底,公司现金等价物达292.1亿元(较2019年底增长约14倍)。另外公司重视研发,小鹏汽车的自动驾驶、智能座舱等软件技术均依托于全栈自主研发。2020年,小鹏汽车的研发费用为17.26亿元,同比-16.6%,减少主要是由于2019年P7开发相关的费用增加有关,但小鹏汽车去年研发费用占营收的比重仍然达到近30%(蔚来和理想分别是15%和11%),预计后续将趋于稳态。

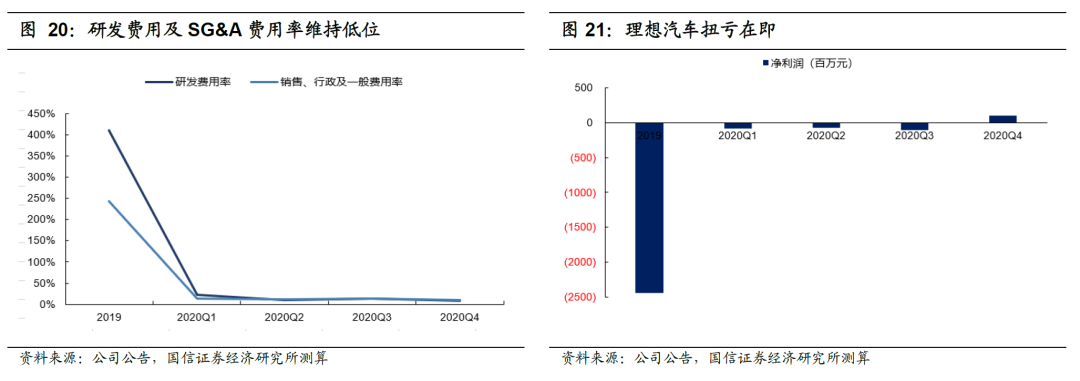

理想:2020年公司营收94.6亿元,其中车辆销售业务营收 92.7亿元,营收占比 98.2%;2020Q4,公司营收41.5亿元,环比+65.2%,其中汽车销售业务营收40.6亿元,环比+64.6%。公司指引2021Q1实现营收29.4-32.2亿元,同比+245.9-278.8%。盈利能力方面,得益于销量快速提升,2020 年公司毛利率增长迅速,为16.4%(2019为0.5%),2020Q4汽车毛利率为17.1%(Q3为19.8%),未来随着产销量提升、BOM成本下降和制造费用下降,毛利有望进一步提升。Q4营运现金流环比+96%至18.2亿元。费用管控得当,SG&A费用率Q4为10.3%(Q3为13.6%),2020 年公司研发支出10.2亿元,研发费用率10.8%,2020年的研发费用主要是作为2022年新车型的早期研发投入,。2021 年 2 月,公司宣布将在上海成立研发中心,预计2021年研发费用将达30亿元。

聚焦智能驾驶布局,小鹏/蔚来推进软件变现模式,未来业绩增量可期

智能驾驶及软件变现模式打开汽车想象空间。汽车软硬件在开发、供应及功能发布上逐渐分开,造车壁垒已经由从前的上万个零部件拼合能力演变成将上亿行代码组合运行的能力。行业盈利模式由硬件向持续赋予车型附加值的软件倾斜,具单车价值1.8万美金(来源于麦肯锡测算)的空间,将提升整个行业估值中枢。目前特斯拉已构筑初阶车企软件盈利模式,分为FSD付费、软件应用商城及订阅服务三种模式,新势力紧随其后:

蔚来:于10月推送领航辅助功能Navigate on pilot(自动进出闸道、自主超车),NIO Pilot全配包3.9万元、精选包1.5万元,NOP转换率约50%。2021年1月蔚来在NIO DAY发布第四款量产车型ET7,搭载公司自研的自动驾驶技术平台NT2.0,预计2022Q1交付。

小鹏:Xpilot 3.0售价2万元(后装升级3.6万元),2020年1月,推出全栈自研Xpilot 3.0 OTA版本,即NGP辅助驾驶系统,截至2月底,NGP已经在20%的P7上激活,另外公司计划针对Xpilot 3.0发布更多版本,包括记忆泊车,以及对现有NGP的能力增强。计划2021H2交付第三款车型,也是全球第一款搭载激光雷达的量产智能车型,预计第三款车型中80%用户会购买Xpilot自动驾驶软件。另外计划2022年推出配备Xpilot 4.0的第四款车。预计软件后续有涨价态势,未来软件业务增速可观。

理想:任命在伟世通工作8年的王凯为CTO,负责研发智能汽车。2020年9月与德赛西威、英伟达(NVDA.US)达成三方战略合作,预计2022年推出增程式智能SUV车型,决定在下一个型号配备强大的英伟达Orin,SoC芯片组。后续将加大相关研发投入。2021 年 2 月,宣布将在上海成立研发中心以加大在高电压平台&超快充、自动驾驶技术、智能座舱三大领域中的布局。

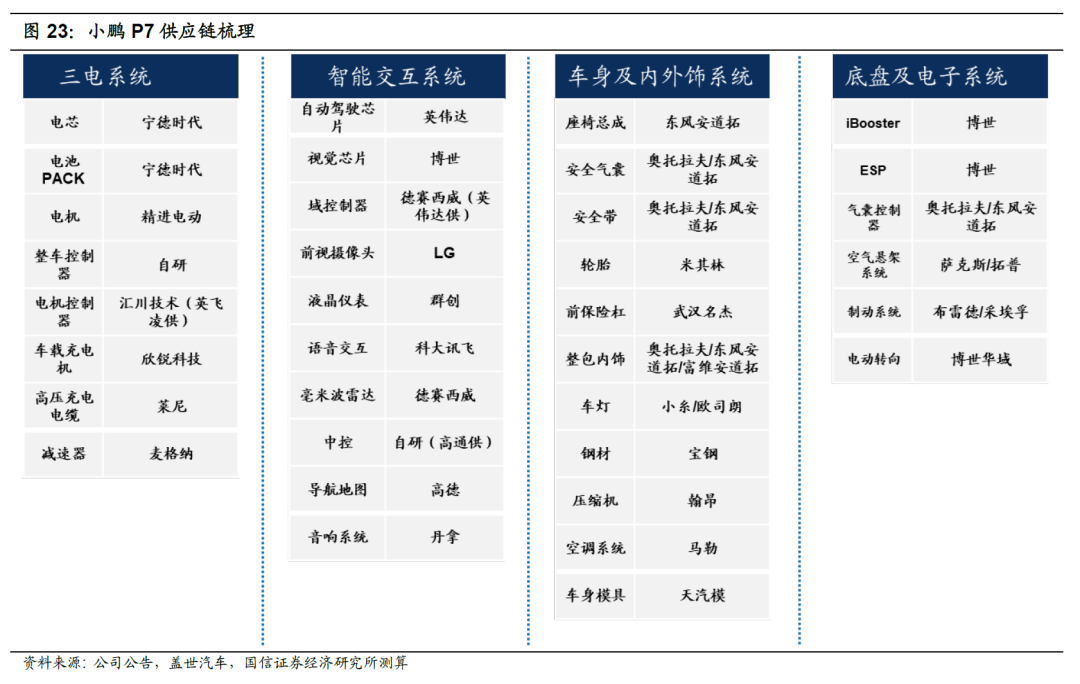

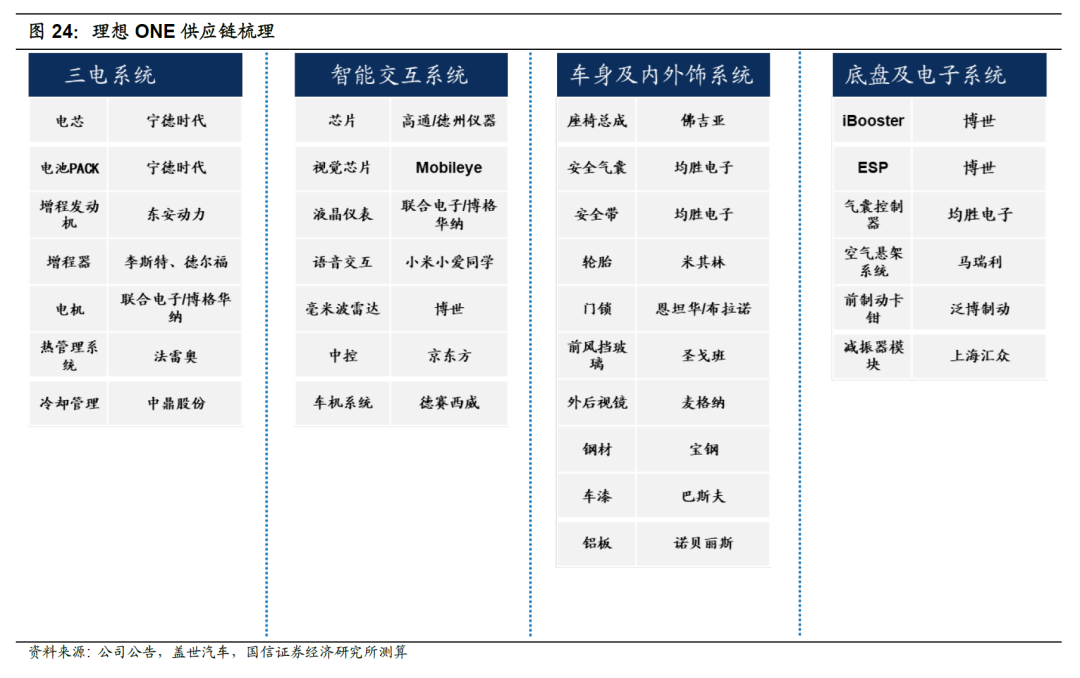

造车新势力供应链一览

投资建议:造车新势力拔高整车估值中枢,持续追踪其旗舰车型销量,关注造车新势力产业链

以蔚来/小鹏/理想为代表的头部造车新势力在Q4季报中,均呈现毛利转正、亏损收窄良好态势,显示其爆款车型潜力、毛利率转正将突破盈利拐点预期。预计2021年新势力将直面特斯拉、大众MEB及自主品牌竞争,进入大规模放量期,整个电动车消费结构顺势由营运主导向需求主导转换。关注两方面机会:一是市值高企的新势力将拔高国内整车估值中枢;二是持续上量的造车新势力将带动配套汽零厂商业绩上行。

建议持续关注整车企业及造车新势力产业链(电池及优质汽零企业)。1)优质整车企业:宇通客车、上汽集团、广汽集团、长安汽车、长城汽车、比亚迪等;2)电池产业链——电池总成供应商宁德时代以及相关核心供应商、国轩高科等;3)参与供应链的优质汽零厂商——三花智控、均胜电子、福耀玻璃、德赛西威等。

风险提示

车型销量不及预期;新能源汽车产销量大幅低于预期;新能源车政策落地不及预期;竞争加剧。

(智通财经编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP