华西证券:中国飞鹤(06186)基本面依然强劲,估值具备较高安全边际

本文转自“华西食品饮料寇星”,文中观点不代表智通财经观点

事件概述

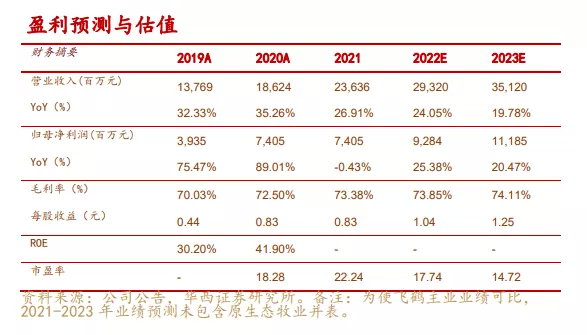

1、公司发布2020年业绩:2020年中国飞鹤(06186)实现收入186亿元,同比+35.5%;归母净利74.4亿元,同比+89%;由于去年收购原生态牧业71.26%股份产生17.3亿元并购收益、12/2起纳入合并报表,剔除该影响,经调整后年内溢利60.5亿元,同比+48.5%。其中,2H20收入99亿元,同比+26.3%;不含原生态牧业原业务净利约为29.7亿元,同比约+36%。

2、公司公告未来业务目标:2023年收入达到350亿元,2024-2028年实现集团销售额CAGR+15%。

分析判断

婴配粉保持强劲增长

公司收入增长主要由婴配粉贡献,2020年婴配粉收入177亿元,同比+41%。驱动飞鹤奶粉增长的两个趋势没有变化:

第一,产品高端化占比持续提升。2020年高端婴配粉收入138亿元,同比+46%;普通婴配粉39亿元,同比+26%。高端婴配粉中,超高端星飞帆奶粉收入98亿元,同比+39%;超高端臻稚有机收入10.9亿元,同比+67%,超高端占比达到59%。其他高端系列收入27亿元,同比+59%。高端、超高端仍是2021年发力重点,其中臻稚有机铺货门店数预计将由2万家提升至4-5万家,同比增速不低于去年;A2奶粉仍保持控店;2021年星飞帆+有机+A2超高端收入占比有望达到60%+。

第二,市场份额保持提升。2020年飞鹤市占率达到15.6%(沙利文数据),同比提升4-5pcts,去年Q4市占率达到17.2%。超高端、高端奶粉市场份额分别30%+、<20%。两个维度市场份额保持提升:①华西证券判断,北方市场整体市占率超过30%,今年预计稳步增长;南方城市市占率15-20%,今年预计高速增长。②继续提升一、二线城市市场份额,去年二线城市销售增速高于整体,今年在一线城市将继续发力,专项专案推动重点城市增长率翻番。终端观察,一、二线城市外资奶粉品牌去年至今销售呈下滑趋势,这为飞鹤获取份额提供更多机会。

飞鹤奶粉增长的动力来自于强劲的获客能力,在行业面临人口出生率下降的压力之下,飞鹤去年一段奶粉销售仍然实现同比+26%的较快增长。市场管理方面,大单品价盘管控严格,华西证券判断目前价格比去年四季度更好;库存处于健康水平。终端网点方面,今年将在全国范围内进一步推动门店星级分类,不同门店匹配不同打法,以获取更多市场份额。

从行业方面来讲,去年疫情至今,消费者、门店更加拥抱大品牌,2021-22年又面临奶粉配方二次注册和新国标预计实施,预计小品牌将加速离场,飞鹤有机会更快获取市场份额。

第二增长曲线方向明确

公司增长的第二曲线重点放在儿童奶粉、成人奶粉,将是2023年之后的销售重要增长动力。去年儿童奶粉收入约为11亿元,同比+203%,包括星飞帆四段奶粉和茁然儿童奶粉。儿童粉的市场扩容来自于门店推力,借助原有会员积累进行消费人群延伸,相对水奶以功能化等为差异化卖点营销。去年儿童粉市场规模约130亿元,增速+50%,公司预计未来可至500-600亿规模。成人粉去年市场规模约200亿元,每年增速约在10%,目前市场产品偏中低端。公司预计将在今年下半年上市成人粉新品,对于其发展也有不错期待。华西证券认为飞鹤在婴配粉上的销售能力已得到验证,未来儿童粉、成人粉业务发展主要取决于品类渗透率。

主业盈利能力稳健提升

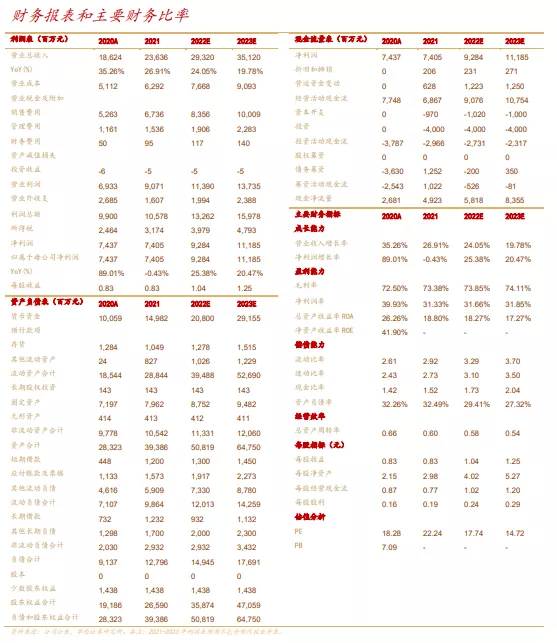

2020年公司整体毛利率72.5%,同比+2.5pcts,主要因高端婴配粉系列占比继续提升,以及普通婴配粉毛利率同比提升。期间费用率合计基本稳定。其他费用率因去年上半年捐赠和保健品业务减值上升0.7pct。其他收入(主要是政府补贴)收入占比稳定。2020年净利润率(扣除原生态牧业)31%,同比+2pcts,主要来自于毛利率提升贡献。华西证券预计2021年公司将保持稳健的获利能力,主业净利率随高端产品占比提升继续小幅提升。

投资建议

华西证券根据最新业绩情况调整盈利预测,预计飞鹤(主业不包含原生态并表)2021-23年收入分别为236/293/351亿元,归母净利分别为74(可比口径YoY+28.9%)/93(+25.4%)/112(+20.5%)亿元,EPS分别为0.83/1.04/1.25元。其中2021-22年净利分别较前次调升+6%/+6%。公司业绩增长确定性强,目前股价对应2021-22年P/E仅22/18倍,PEG<1,估值具备较高安全边际,维持买入评级。

投资建议

新生儿人口数量持续下降的风险;行业内竞争激烈带来的风险;食品安全风险。

盈利预测与估值

(智通财经编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP