生物药CDMO整合加速

本文来源于“医药魔方”微信公众号,作者玉见。

近日,业内被国内生物药CDMO巨头药明生物的两起收购交易所刷屏,先是3月17日宣布收购辉瑞中国位于杭州的生物药原液和制剂生产基地,随后又于3月18日宣布收购小型CDMO公司苏桥生物90%的股权。药明生物最近的收购也是继2019年9月九洲药业宣布以7.9亿元收购诺华位于苏州的小分子药物生产基地(现已更名“瑞博制药”)之后,又一起国内CDMO公司“吞并”跨国药企子业务的案例。

纵观国内CDMO赛道的变化,一边是跨国药企在华代工生产业务的节节撤退,另一边则是国内CDMO企业的扩张与整合。

对于药明生物的收购,业内讨论的声音主要分为四种,或为辉瑞的中国生物类似药业务剥离感到惋惜,或为药明生物的整合能力以及对标国际巨头的前景感到振奋,或为医药外包服务行业会不会出现垄断感到担心,或为小型外包公司未来的出路感到担忧。

此外,也还有值得思考的问题,比如CDMO行业的整合会进一步加速吗?其他一些中小型CDMO企业的还会成为投资者眼中的“香饽饽”吗?

兼并背后的驱动因素

以CRO/CDMO为代表的外包服务属于人力密集型行业,国内工程师红利是过去全球医药外包产业链向国内转移的主要原因之一。随着以单克隆抗体为代表的生物药迅猛发展,尤其是中国Biotech企业的爆发性增长,推升了产业对生物制剂CRO/CDMO的强劲需求。

根据公开消息,辉瑞最早于2016年6月正式启动建设杭州生物药工厂项目,总投资3.5亿美元的项目,规模是其仅次于美国、爱尔兰之后的全球第三个生物技术基地。该基地已于2018年3月份顺利竣工并交付使用,拥有两条2000升的制剂生产线,并且可以扩展到8000L,计划引入曲妥珠单抗、贝伐珠单抗两款生物类似药。

随着辉瑞中国高层管理者的职位更替,项目推进不达预期,基地一直处于实验阶段,大部分产能处于闲置状态,且空转运营费用不菲,对内来说更像是一块“烫手山芋”。由于早期研发客户的项目不断成熟,药明生物原有的CDMO产能已经供不应求,兼并业内已有产能,满足激增的商业化生产服务是其“刚需”,而自建生产基地需要一定的周期,并购市场上已有产能成为了其扩张的不二之选。

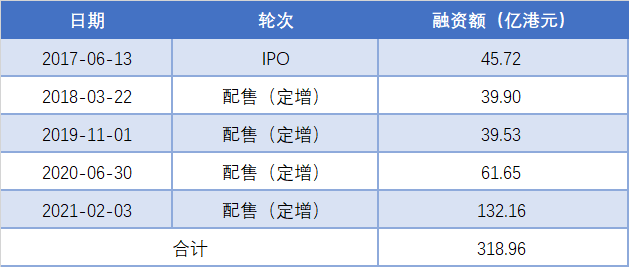

业务扩张是其驱动其兼并的诉求之一。另一方面,任何并购皆离不开“资本”的支持。公开信息显示,药明生物自2017年6月在港交所上市以来,市值从几百亿港元一路攀升至三千多亿港元,累计募资额超过300亿元。“有钱”,或是驱动企业不断扩张的另一推动力。

药明生物在二级市场募资情况

总而言之,业务需求、资金充裕及其公司本身的硬核实力,是驱动国内CDMO扩张的主要因素。而从另外一个角度来看,药明生物多年来打造的质量体系、技术平台、项目执行力等软实力是其能够在市场整合的时候收购和管理好更多工厂的核心竞争力。 CDMO还是好赛道吗? 在医药服务行业,累计市值已接近7000亿的“药明系”似乎成为了行业一霸。由此也引发业内诸多讨论,CDMO行业还会加速整合吗?新的CRO/CDMO还会是投资者的好赛道吗? 医药魔方数据显示,即便是在外界“强者恒强”声音不绝于耳的情况下,行业投资小型CRO/CDMO的热度依然不减。2021年开年以来,已经有近30家CRO/CDMO披露获得融资,其中早期融资(A轮之前)有10家。随着细胞/基因治疗等一代代新技术、新疗法的涌现,CRO/CDMO或将紧跟着这类研发创新周期而迭代升级。

2021年获得早期融资的CRO/CDMO项目

来源:PharmaInvest®

机构投资CDMO公司,看重的是这类在创新药“淘金热”背景下扮演“卖水者”角色的公司的业务爆发式增长潜力,不过由于商业化项目收入与下游创新药销售额挂钩,尤其是在生物药面临集采,早年立项的生物药项目有可能会暂停开发,CDMO的爆发式增长存在一定波动性。

也有声音认为,无论项目是来自国内MAH合作还是国际客户,只有具备了足够数量的后期临床/新获批商业化阶段项目储备的CDMO公司,才有潜在的加速增长可能。

药明生物CEO陈智胜表示,当前,国内生物药CDMO市场对价格和速度比较敏感,做好成本控制对于CDMO企业来说非常重要。在他看来,随着国内生物药未来面临的竞争愈发激烈,对成本控制提出的要求俨然更高,生物药CDMO行业集中度提高是大势所趋,行业必将加速整合。

(智通财经编辑:文文)

扫码下载智通APP

扫码下载智通APP