利率再度上行 “试探”美联储底线

本文转自微信公众号“Kevin策略研究”。

1. 发生了什么?利率再度快速上冲、且仍以实际利率为主

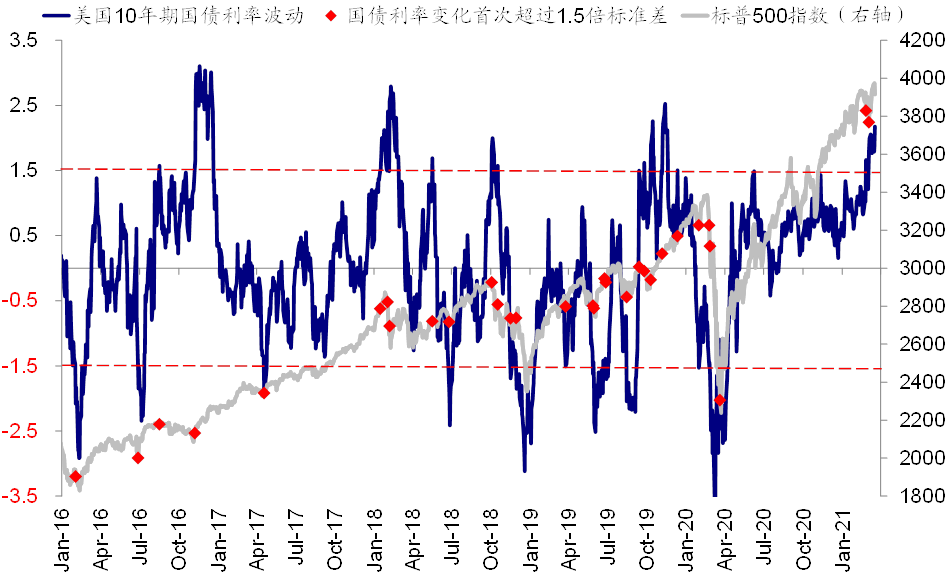

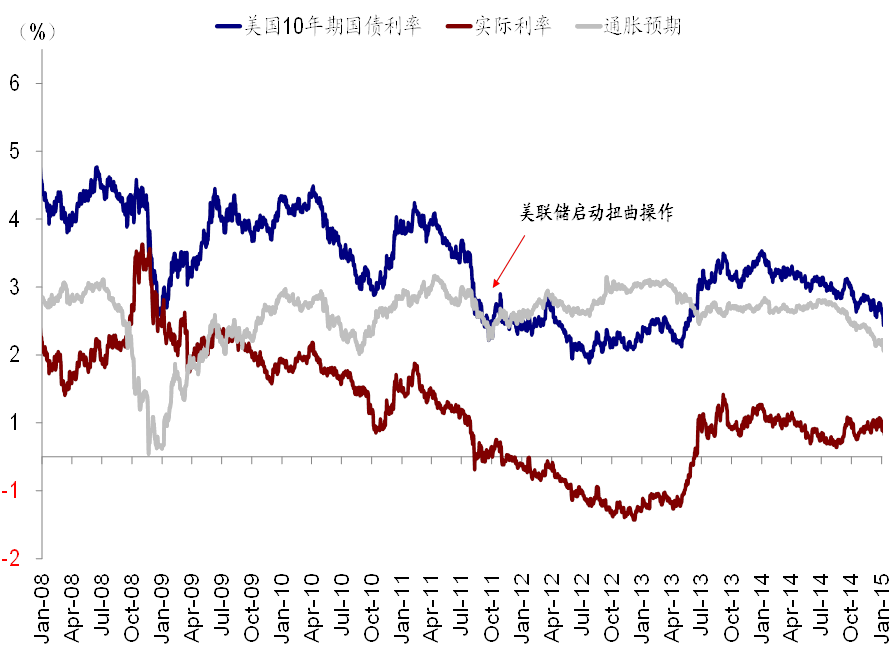

隔夜美债利率再度快速上行,10年美债利率盘中一度突破1.75%,较前一天收盘大幅跃升10bp,收盘收于1.71%附近。债券利率的快速上行,使得我们的债券波动率指标上冲至2.3倍均值上方标准差的高位。

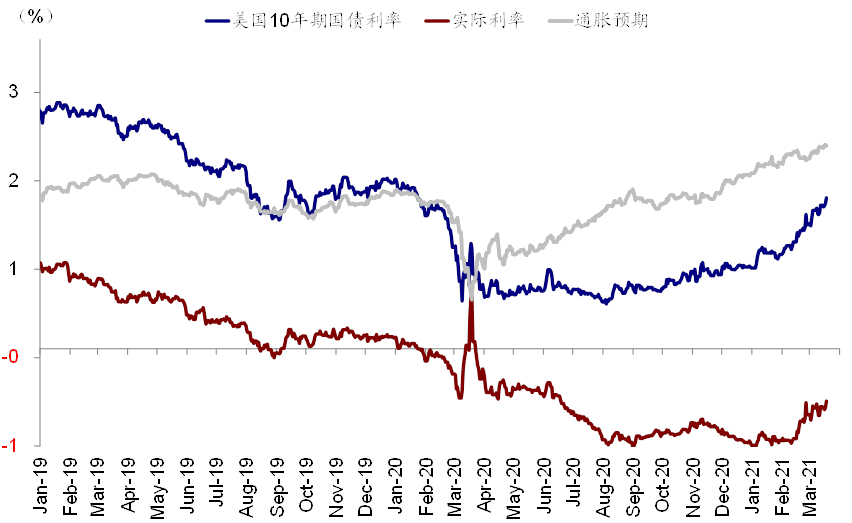

而且,拆分来看,实际利率依然是主要贡献,TIPs通胀保值债券隐含的实际利率贡献了8个基点,导致隐含的通胀预期甚至略有回落。

从这一表现来看,隔夜利率上行符合我们提示的“又快又实”的特征,因此对整体市场造成扰动、特别是对高估值的科技和纳斯达克冲击更大就不难理解了(《实际利率走高的含义与影响》)。相比纳斯达克指数大跌3%,道琼斯指数仅微跌0.5%,明显跑赢。

2. 为什么利率再度快速走高?“试探”美联储底线

仅从昨晚利率的加速上行来看,我们认为不排除是从交易层面,债券市场在“试探”美联储的政策底线。

正如我们在昨天的点评(《3月FOMC:美联储对利率上行的容忍度和响应门槛》)所提到,尽管美联储维持并强调其一以贯之的鸽派姿态,但也并没有给出比以前更多的变化,更不用说市场部分期待的新的政策干预措施,如扭曲操作和收益率曲线控制等。

因此,前一天股债之间对此的反应实际上存在一定“分歧”,股票市场明显反弹更多反应对鸽派信息的乐观情绪,而债券市场在FOMC会议之后并没有出现非常大幅的回落。

针对长端利率上行,尽管鲍威尔表示会担心市场的“无序行为(disorderly)”,但认为当前债券价格仍在合理区间内(in an appropriate range)。从实际效果上来看,这一对长端利率上行更多容忍度的表态,可能难以起到短期明显压降债券抛压的效果,因此反而可能会导致从交易层面,债券市场短期内继续抛售以及“试探”美联储的政策底线。

3. 那么美联储的“底线”在哪?短端流动性和长期金融条件

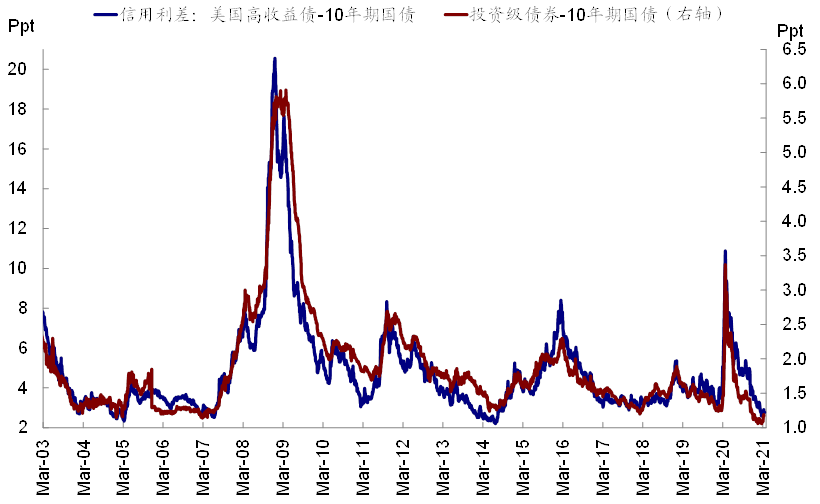

我们认为,可能触发美联储采取行动的主要门槛来自于短端流动性和长期金融条件两方面:一是,短端流动性出现明显问题,例如银行间的拆解利率如Libor和FRA利差,企业的短端融资商业票据市场、又或者是信用债市场的信用利差。二是,在增长尚未完全修复下的长期金融条件收紧,例如实际利率完全转正。

但实际情况是,2月初以来,尽管10年美债已经大幅上行了0.64%,但衡量短端流动性的主要指标,如Libor、FRA-OIS利差,商业票据利差、信用利差等等都基本没有太多变化,依然维持低位,甚至连短端的2年期国债都基本不变、进而导致收益率曲线的持续陡峭化。同时,衡量实际融资成本的实际利率虽然也大幅上行0.45%,但依然处于深度负区间(-0.59%)。

不难看出,到目前为止,此次美债市场的“动荡”主要体现在长端国债的价格下跌,对于短端流动性和整体金融条件的影响都相对有限。因此,这也就不难理解为什么美联储显得相对淡定和较高的容忍度了。

因此,往前看,如果短端流动性明显紧张(例如市场持续剧烈动荡引发一系列资产价格抛售的连锁反应)、又或者金融条件收紧(例如实际利率完全转正,对应美债利率2.2~2.3%左右),我们可能会看到美联储更为明显的响应姿态。

而从可能的政策应对看,如我们之前讨论,扭曲操作(operation twist)可能是相对更为便捷且有效的方式,整体购买规模不变且对资产定价的扭曲较小;相比之下,收益曲线控制则会对资产定价造成更大的扭曲且会导致实际购买规模的缩减,成为实质上的Taper。

4. 对各类资产价格的影响和含义?

短期看,由于美联储在FOMC会议上没有起到“摁住”的效果,因此短期长端利率可能仍将受到交易因素主导,不排除再度上冲以“试探”美联储底线。不过,近期油价大跌和金属价格的疲弱可能会一定程度上缓解市场在通胀压力上的担忧。

但长期看,在当前美国供需两旺的局面下,我们预计中期长端美债利率依然将维持上行势头。在10年美债有效突破我们去年底给的1.5%的第一目标后,我们预计第二目标点位为1.8%,而2.2%左右对应实际利率明显转正的水平可能促使政策更多的关注。

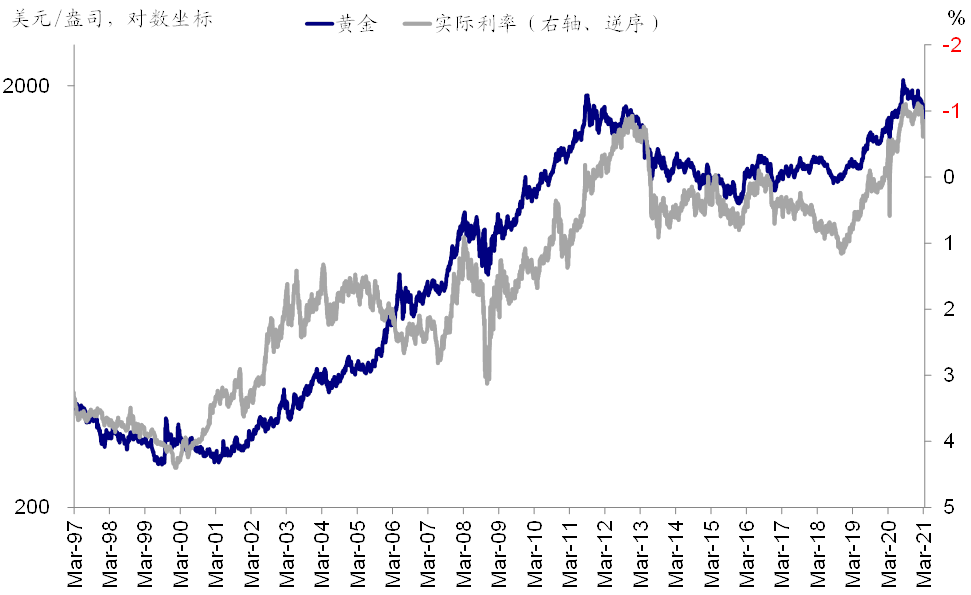

从对其他资产价格影响角度,我们依然预计利率上行以实际利率为主,这对于黄金和虚高部分的估值会体现出边际上更大的压力,但过程并非持续且连贯的(《美债利率上行下的风格轮动 》)。不过,我们也依然并不认为在长端利率推动下的收益率曲线“熊陡”,以及在盈利仍有望加速改善的背景下,单纯的利率上行会彻底改变市场趋势,2018年的经验即是如此(《美股盈利能否抵御利率上行扰动?》、《利率上行的扰动:来自2018年的经验》)。

当然,在这一过程中,节奏依然至关重要,过快和过急的利率上行会诱发市场波动,正如昨天。一些关键催化剂(例如疫苗接种的关键进展、以及财政预算案中对基建投资的安排)可能会成为触发利率上行的关键节点。

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP