美 1.9 万亿刺激:供需撕裂,推升通胀,增我出口

本文来自“申万宏源宏观”。

摘要

本文回顾美国此前两轮的大规模财政刺激的完整影响机制,并基于本轮刺激的工具选择、传导机制、当前国际贸易环境、以及美联储的政策背景,对《2021美国救助计划法案》通过之后美国经济、贸易、通胀、以及美联储的货币操作环境进行系统性的分析和展望。

2001年短暂萧条期:小幅减税,效果微弱。1)科技泡沫、恐袭致短暂衰退,美国实施大规模减税。时任美国总统布什启动了一轮以减免个人所得税为主的当时最大规模的减税刺激。2)减税富人受益边际消费倾向不高,消费需求改善微弱。减税所带来的收入增长效应,并未等比例传导为消费促进效应,后者仍在2001-2002年出现比较明显的增速下行。3)减税对就业和生产并无直接影响。4)中国成为美国增量进口重要来源,美国通胀走弱。本轮减税通过美国居民收入向消费形成一定传导,但却未能实质性避免生产的大幅走弱,有所扩大的供需缺口被刚刚加入WTO的中国所填补,从而美国核心通胀整体下行,尤其是核心商品价格在这一轮减税期间是整体走弱的。5)减税未有效推动产出增长,10Y美债走强美联储宽松。个税减免对供需作用有结构性差异,特别是未能实质性影响就业和供给,因而未能实质性推动美国产出改善,也因中国加入全球产业链的全球产能增加效应而未出现通胀上行。在这样的过程中,美债收益率长端的持续下行,以及美联储的宽松操作是顺理成章的。

08年全球金融危机期:补贴+减税,不抵资产收缩效应。1)应对全球金融危机,美加码推出补贴+减税刺激。两轮刺激计划规模较2001年大幅增加。2)稳定收入效果明显,但资产缩水仍大幅打击消费。2008年的补贴、以及2009年的减税,均对于稳定美国居民收入起到了直接的积极作用。但当时美国居民还受到额外的购买力冲击——全球金融危机期间美国股市、房地产价格的暴跌,令美国居民经历了剧烈的“资产负债表收缩效应”,相比之下,美国财政刺激对居民收入的稳定作用显得杯水车薪,无法扭转居民消费意愿的大幅下滑。3)直接补贴的“挤出生产效应”初步显现。直接对居民提供补贴和失业金补助,则不但无助于扭转惨淡的就业数据,甚至延长了就业市场恶化的持续时间。4)需求收缩剧烈掩盖供需矛盾,中国出口、美通胀走低。美国自华进口高增未再度出现,同时美国通胀水平整体下行。由于“资产负债表收缩效应”掩盖了美国这一轮财政刺激的“挤出生产效应”,美联储得以在仍符合“菲利普斯曲线”方向的决策环境中,历经5年半实施了3轮量化宽松政策。

1.9万亿:供需撕裂,加速紧缩,拉升进口。1)20-21财政刺激史无前例,直接补贴规模过大。2020年-2021年美国连续通过多部财政刺激法案,连续两年刺激规模超过GDP的8.5%,其中尤以直接对居民提供的支票补贴和额外失业金补贴为主。美国救助计划法案的顺利落地,预计推升2021年美国财政赤字率至15.6%左右,超过刚刚过去的2020年,成为新的战后赤字率最高的年份。但赤字率创新高,就一定能够推动美国经济强劲恢复吗?2)巨额补贴将推高美国居民收入和商品消费。巨额的直接补贴对于居民收入的拉动作用是较为直接的,收入高增将主要向美国居民商品消费传导。3)但过度补贴导致显著的“挤出生产效应”。由于财政补贴力度过大,居民在时薪较低的部分制造业、服务业就业还不如失业的总收入水平高,导致这部分人群的“主动失业”。4)供需撕裂加剧,美核心商品通胀上行仍将发酵。“财政补贴——收入增加——推升商品消费”的链条今年可能格外强劲,“过度失业补贴——挤出低薪就业岗位——工业生产恢复缓慢”的“挤出生产效应”又在前所未有地凸显出来。5)供需缺口或时隔20年再度抬升美自华进口。美国财政的过度补贴,对我国出口的拉动作用可能超出对美国产出的直接推动作用。我们上修2021年中国出口增速2个百分点至12%。6)财政扭曲“菲利普斯悖论”,Fed年内Taper概率上升。

正文

美国近二十年历史上共推出三轮大规模的财政刺激计划,分别是:1)2001年短暂萧条期的减税刺激;2)2008-2009年为应对全球金融危机而实施的一系列大规模补贴和减税法案;3)2020-2021年为应对COVID-19大流行对经济造成的剧烈冲击而实施的包括CARES ACT和本次通过的《2021美国救助计划法案(American Rescue Plan Act of 2021)》。

财政刺激规模逐次扩大的同时,因不同的财政工具对实体经济的传导路径影响机制差异巨大,加之不同阶段国际贸易与美国经济相互影响机制的不同,而形成了对美国经济、通胀、利率和货币政策极为不同的影响。

本文回顾美国此前两轮的大规模财政刺激的完整影响机制,并基于本轮刺激的工具选择、传导机制、当前国际贸易环境、以及美联储的政策背景,对《2021美国救助计划法案》通过之后美国经济、贸易、通胀、以及美联储的货币操作环境进行系统性的分析和展望。

1. 2001年短暂萧条期:小幅减税,效果微弱

1.1 科技泡沫、恐袭致短暂衰退,美国实施大规模减税

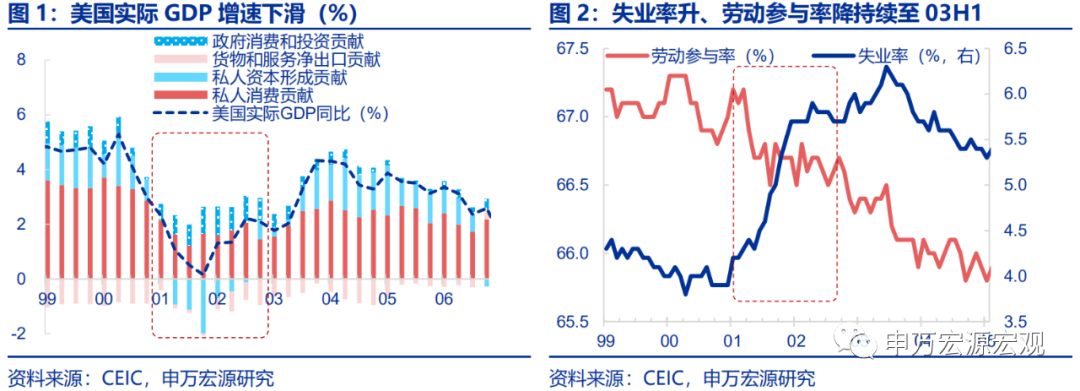

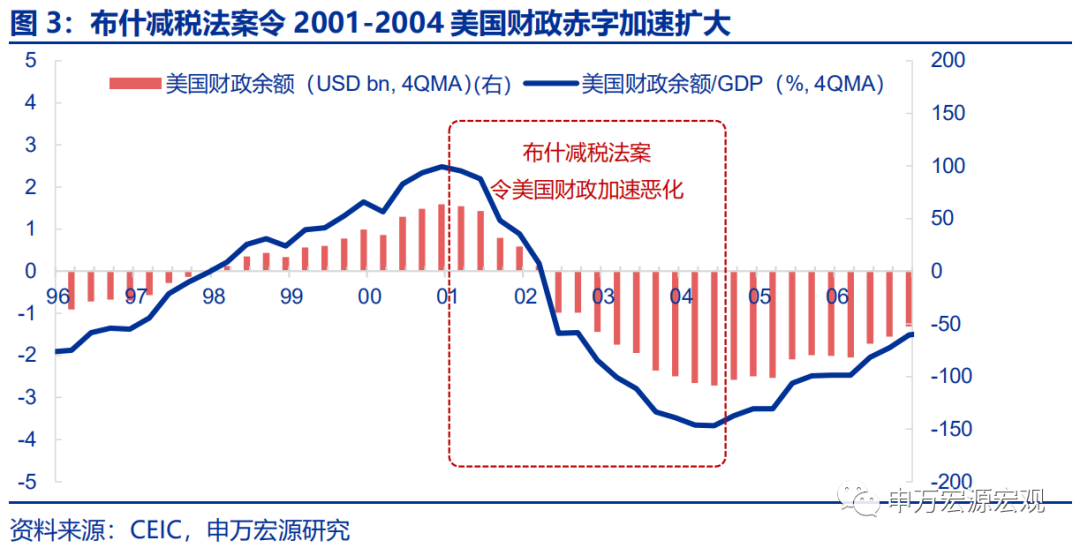

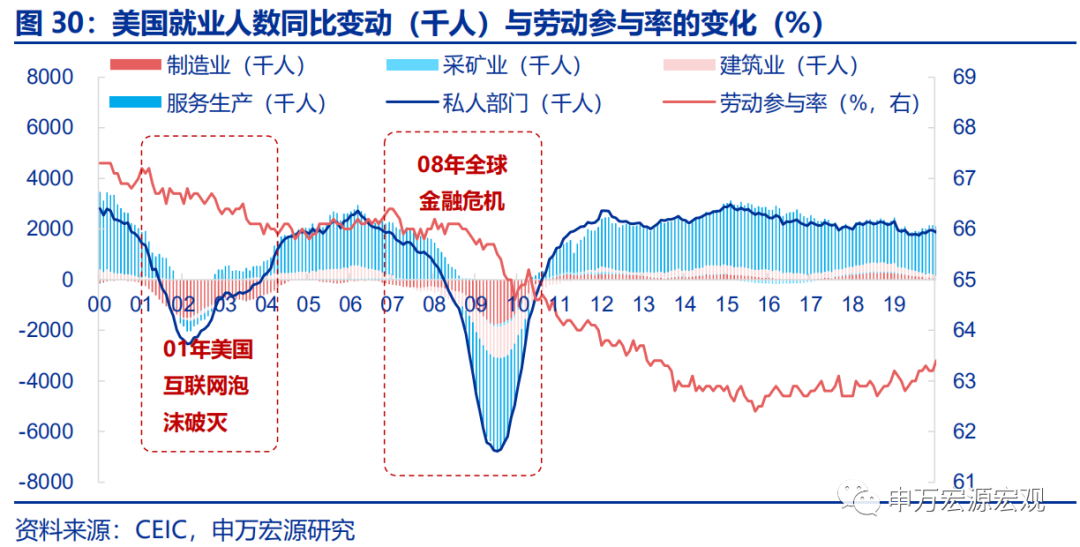

2001年,美国经济因互联网泡沫破灭、以及恐怖袭击的冲击,而经历了一轮短暂的经济衰退。九十年代兴起的互联网投资热潮带来的受益持续低于预期,至2001年集中表现为私人部门投资快速趋冷,以至于出现了明显的负增长,加之9·11恐怖袭击对美国21Q3及之后经济又产生新的冲击,美国经济在2001年陷入短暂衰退,实际GDP同比增速从00Q2的5.3%一路下滑至01Q4的0.15%。据美国国家经济研究局(NBER)测算,2001年美国经济的衰退自3月起持续至11月,典型的衰退期约为8个月时间,此后数年回溯当时的经济数据来看,本轮衰退不仅持续时间较短,而且幅度上也较为轻微。但从生产和就业情况来看,本轮衰退对美国经济的影响要更为深远,失业率上行+劳动参与率下行的组合,持续长达两年半以上直至03Q3。

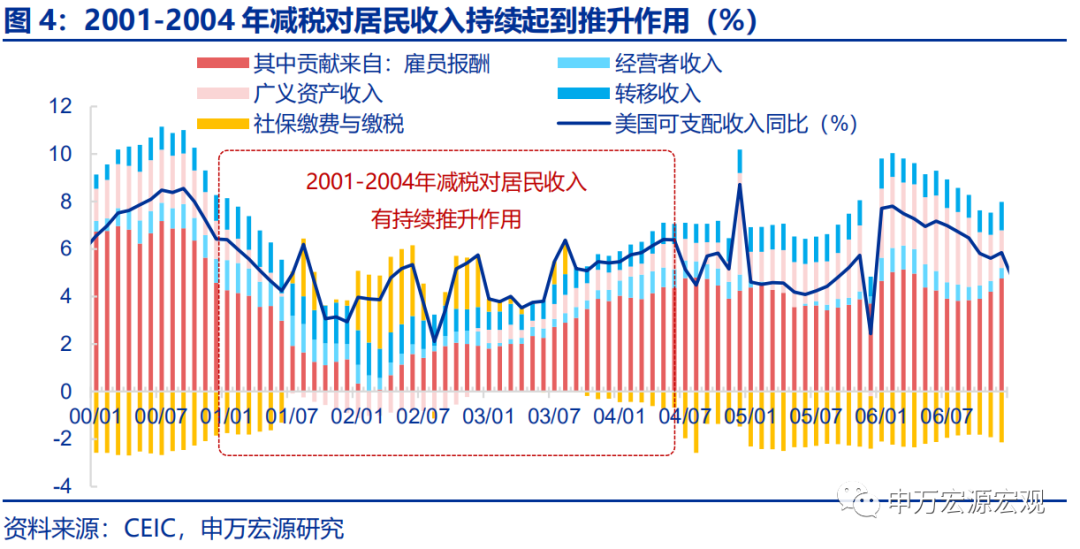

在衰退征兆出现约3个月后,时任美国总统布什签署了《经济增长与税收减免协调法案2001》,启动了一轮以减免个人所得税为主的当时最大规模的减税刺激。布什早在竞选阶段就表现出对个税减免刺激的浓厚兴趣。2001年初逐步开始显现的经济走弱的迹象,加快了布什力主推动的减税刺激法案的通过。2001年6月7日,《经济增长与税收协调法案2001(Economic Growth and Tax Relief Reconciliation Act of 2001,EGTRRA)》成功落地。该法案主要由个人所得税税率下调所构成,此外也包括增加儿童相关的税收抵免等一揽子减税政策,减税期回溯至2001年1月开始。根据当时美国国会的测算,该计划在2001-2006年间将形成5524亿美元新增赤字,占这一时期GDP的0.8%左右,其中七成规模均是由个人所得税减免措施直接带来的。本轮减税对美国财政赤字带来了实质性压力,2001年当年,美国财政盈余率较上年回落1.1个百分点至1.2%;而2002-2004年更恶化为财政赤字,且赤字率从-1.5%至-3.4%逐年扩大。

1.2 减税富人受益边际消费倾向不高,消费需求改善微弱

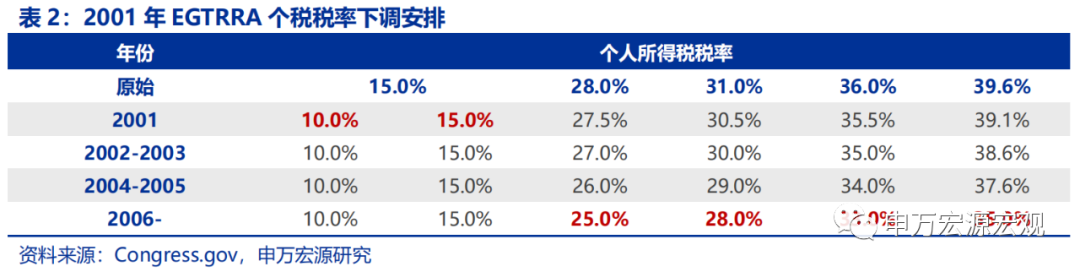

减税法案对居民收入具有总量意义上的推升作用,且持续时间较长。本轮减税初期的一年半中直接对美国居民收入增长的直接拉动达到近4个百分点——自法案落地的01H2至2002年全年,缴税和社保缴费扭转为拉动美国居民可支配收入增长平均1.7个百分点,而在此前的一年半时间里为拖累2.2个百分点;直至2003-2004年,减税的促进收入增长效应仍有一定的延续。总体来看,尽管美国经济增长在2001年出现明显回落,但居民收入增速下行非常温和,减税对当时的居民收入形成较强的支撑作用。

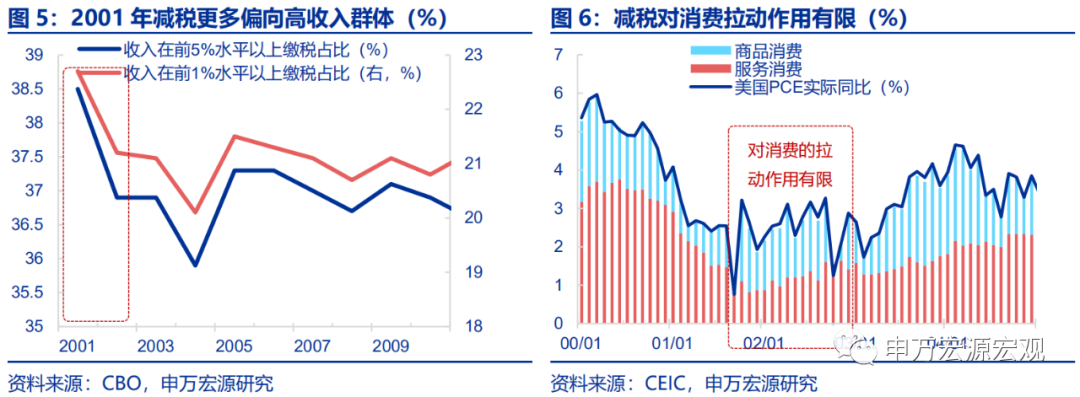

但这一轮“倒三角”减税的特点是收入越高的居民减税力度越大,而这一人群边际消费倾向较低,因而减税所带来的收入增长效应,并未等比例传导为消费促进效应,后者仍在2001-2002年出现比较明显的增速下行。2001年的减税法案更有利于边际消费倾向较低的富人,而非中低收入者。其中原边际税率15.0%的最低档拆分成10%和15%两档,平均降幅较小;而原28%、31%、36%中间三档,均经过5年最终下调3个百分点;唯有最高边际税率的39.6%一档最终下调幅度达到4.6个百分点。这种“倒三角”减税结构,令富人享受到更大的收入提升效应。根据美国国会测算,2004年美国收入水平前20%的居民缴纳的个税为美国个税总额的63.5%,较2001年下降1.8个百分点。减税措施开始实施后的01H2-2002,美国居民消费平均同比增长3.9%,较2000-01H1低3个百分点,降幅大于美国居民收入增速。

1.3 减税对就业和生产并无直接影响

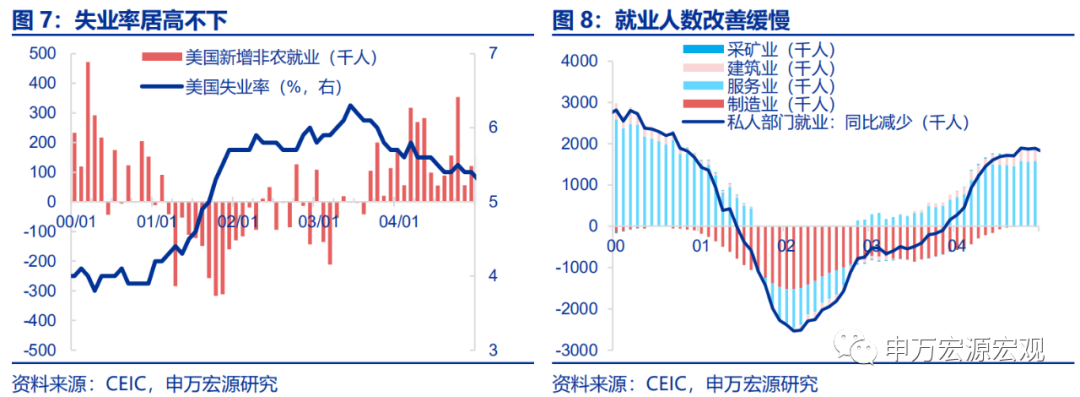

个税减免难以直接促进就业改善,同时也并不直接挤出就业。因个人所得税设置免征额,且为累进税率,因此中低收入群体本来就不缴纳或仅缴纳非常少的个人所得税,因此个税减税对低收入群体的薪资提升效应并不显著,无法刺激中低收入群体提升就业意愿;另一方面,更直接受惠的美国富人群体,其工作岗位较难替代,就业韧性较强,美国经济衰退时受永久性冲击的就业岗位往往是中低收入水平的制造业工人,从而实际上减税政策并无法直接改善就业和生产。2001-2002年间美国劳动力市场持续趋冷,失业率从3.9%一路上行至6.0%,2003年中达到6.3%的高点,2003年下半年才开始缓慢恢复,考虑到劳动参与率的持续下行,实际就业情况更加惨淡,减税并未带来实质性的生产改善。

1.4 中国成为美国增量进口重要来源,美国通胀走弱

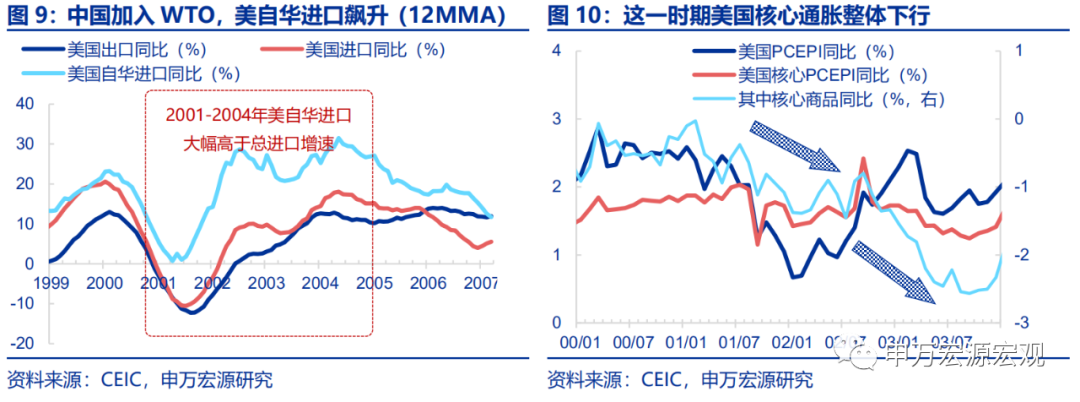

本轮减税通过美国居民收入向消费形成一定传导,但却未能实质性避免生产的大幅走弱,有所扩大的供需缺口被刚刚加入WTO的中国所填补,从而美国核心通胀整体下行,尤其是核心商品价格在这一轮减税期间是整体走弱的。这一轮减税对遏制消费增速的大幅下滑具有一定的作用,但同时未能实质性改善美国的就业和生产,从而一定程度上导致了美国本土供需缺口的扩大。但这一时期适逢中国加入WTO伊始,诸多美资企业在华扩张产能,并再回转对美国形成出口,很大程度上弥补了美国本土的供需缺口,缓解了供需紧张的局面。这一时期美国自华进口增速远超其进出口增速,同时核心商品价格并未因就业冲击持续较久而出现上行:美国核心PCEPI同比从2000年底的1.8%下行至2003年9月的1.2%;其中核心商品价格变化尤为明显,从2000年底的-0.3%持续走低至2003年9月的-2.6%。也就是说,小布什时期的这一轮减税,实际上也是中国当时出口高增的原因之一。

1.5 减税未有效推动产出增长,10Y美债走强美联储宽松

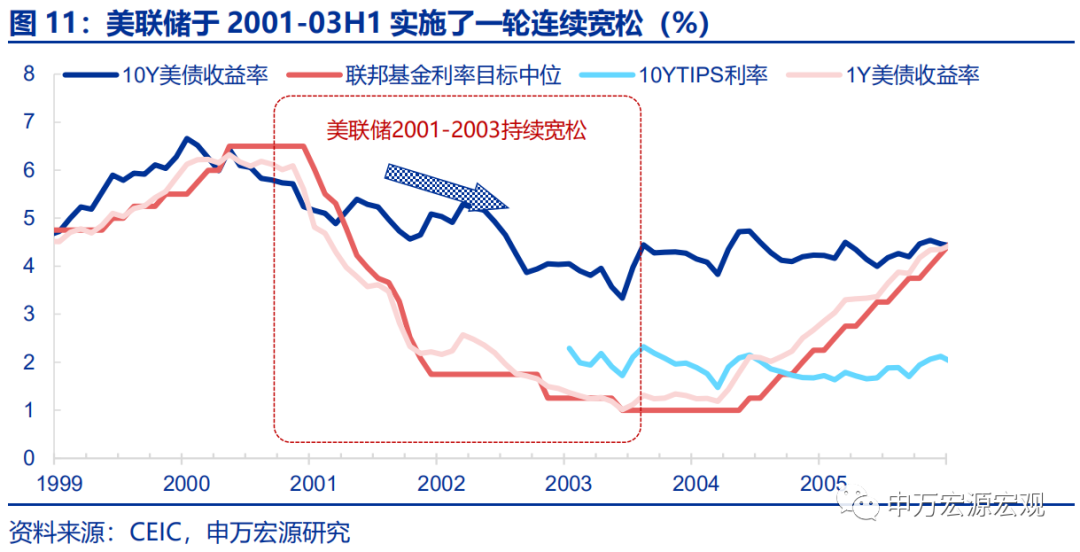

由于个税减免对供需的作用有结构性差异,特别是未能实质性影响就业和供给,因而未能实质性推动美国产出改善,也因中国加入全球产业链的全球产能增加效应而未出现通胀上行。在这样的过程中,美债收益率长端的持续下行,以及美联储的宽松操作是顺理成章的。2001年至2003年6月,10Y美债收益率下行达230BP,从5.6%降至3.3%;产出增长前景的小幅偏弱、以及核心通胀趋冷,共同导致了一轮债券牛市的出现。于此同时,美联储在“菲利普斯曲线”经典的经济萧条模式下,顺理成章地进行了持续的宽松操作,联邦基金利率目标区间连续下调达550BP至1.0%。

2. 08年全球金融危机期:补贴+减税,不抵资产收缩效应

2.1 应对全球金融危机,美加码推出补贴+减税刺激

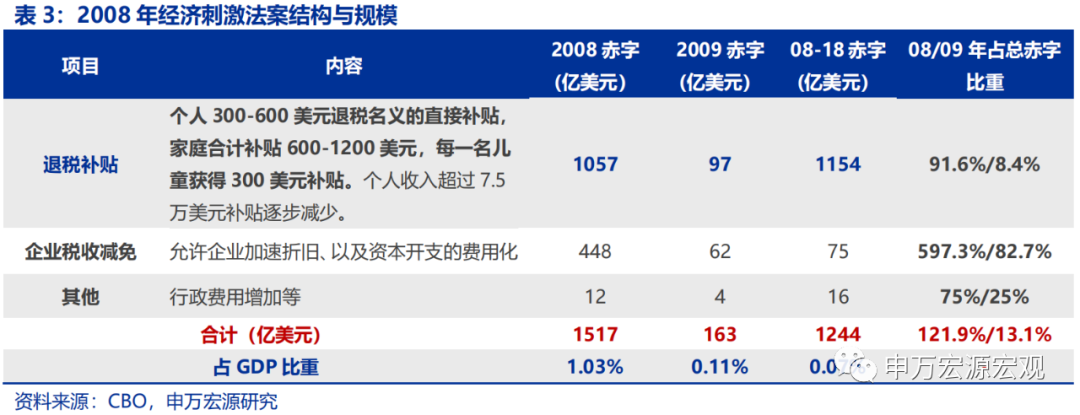

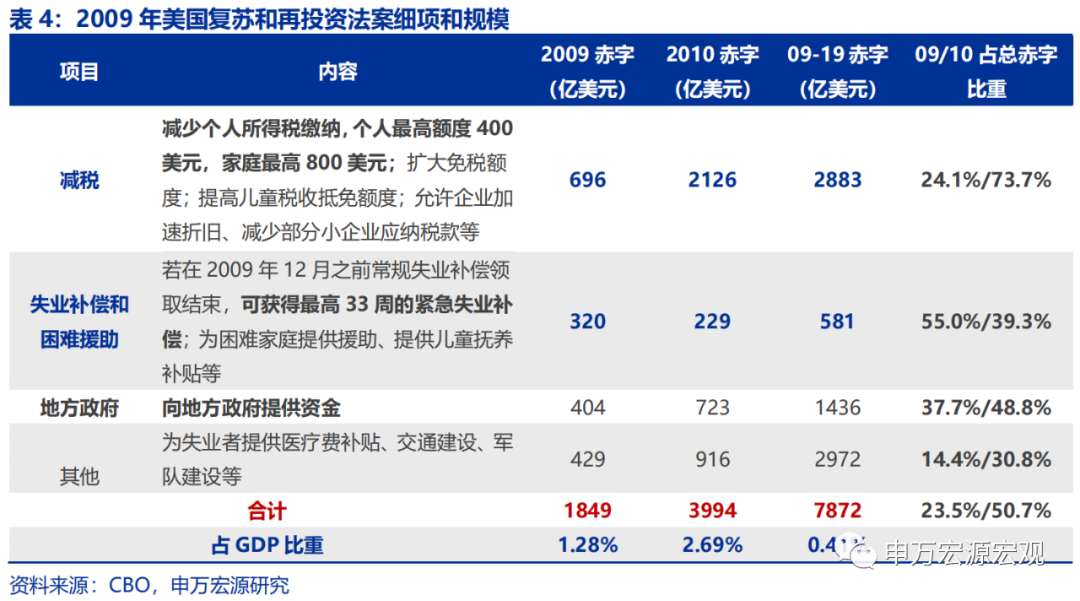

2008年全球金融危机影响跨越了美国布什、奥巴马两任政府,其也分别于2008-2009年推出两轮大规模刺激计划,布什刺激方案的核心是补贴(与其2001年的选择不同);而奥巴马刺激政策则反而聚焦减税,并增加了失业金补助。两轮刺激计划规模较2001年大幅增加。1)2008年2月小布什签署《2008年经济刺激法案》,其核心是对美国居民直接提供补贴(居民个人/家庭可获最多600/1200美元的一次性补贴,儿童亦可获得补贴),以及一定的企业一次性税收减免,从而与2001年的减税法案工具选择产生根本性的不同。2)奥巴马政府就职后很快于2009年2月签署《复苏和再投资法案(American Recovery and Reinvestment Act of 2009)》,主要刺激工具则聚焦减税,并增加了直接的失业金补助。

2.2稳定收入效果明显,但资产缩水仍大幅打击消费

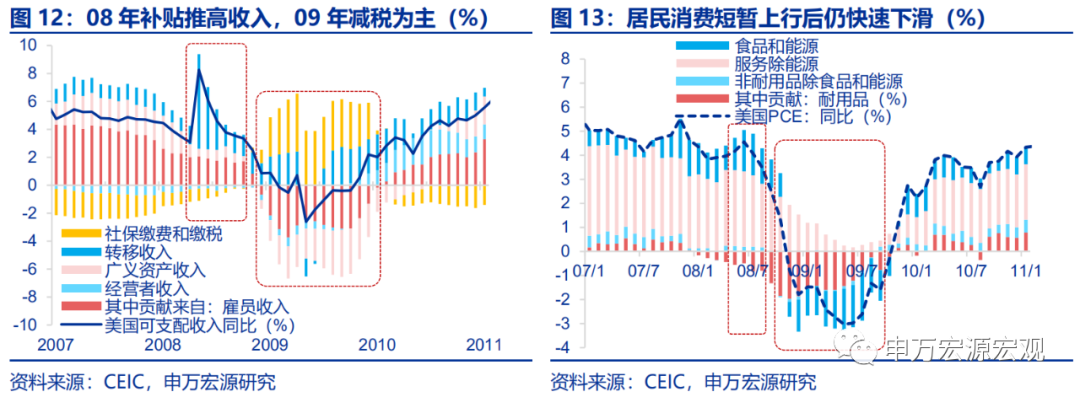

2008年的补贴、以及2009年的减税,均对于稳定美国居民收入起到了直接的积极作用。《2008年经济刺激法案》的措施中,5月开始发放的以退税支票形式对居民进行的直接补贴成为稳定08H2居民收入的主要力量,5-7月转移收入拉动美国居民收入增速4.7个百分点,远高于2007年至08年4月平均的1.1个百分点的水平。而2009年的大规模减税直接拉动美国居民收入增长达到3.5个百分点,而此前两年,美国居民缴纳社保和缴税对居民收入的拖累分别是-1.7、-0.4个百分点;此外2009年的失业金补助也重新抬升了08Q4已经弱化的转移收入对居民收入的稳定作用。可以说,2008-2009年的接连两次财政刺激方案,对美国居民收入的稳定效应都是相当显著的,其中2009年的稳定收入力度更大。

但当时美国居民还受到额外的购买力冲击——全球金融危机期间美国股市、房地产价格的暴跌,令美国居民经历了剧烈的“资产负债表收缩效应”,相比之下,美国财政刺激对居民收入的稳定作用显得杯水车薪,无法扭转居民消费意愿的大幅下滑。08Q3-09Q3期间,以股票和房地产为主的美国居民资产规模迅速缩水13.8%,财富收缩规模占GDP的比重达到48.8个百分点。两轮财政刺激相对于如此大的资产缩水均显得杯水车薪。在“资产负债表剧烈收缩效应”的直接影响下,美国居民消费意愿、综合购买力均大幅下滑,财政刺激通过稳定居民收入拉动消费需求的传统传导路径近乎失效。全球金融危机期间美国居民消费需求的快速收缩提醒我们关注未来潜在的资产价格泡沫破裂的风险对未来美国经济总需求的潜在抑制作用是巨大的。

2.3直接补贴的“挤出生产效应”初步显现

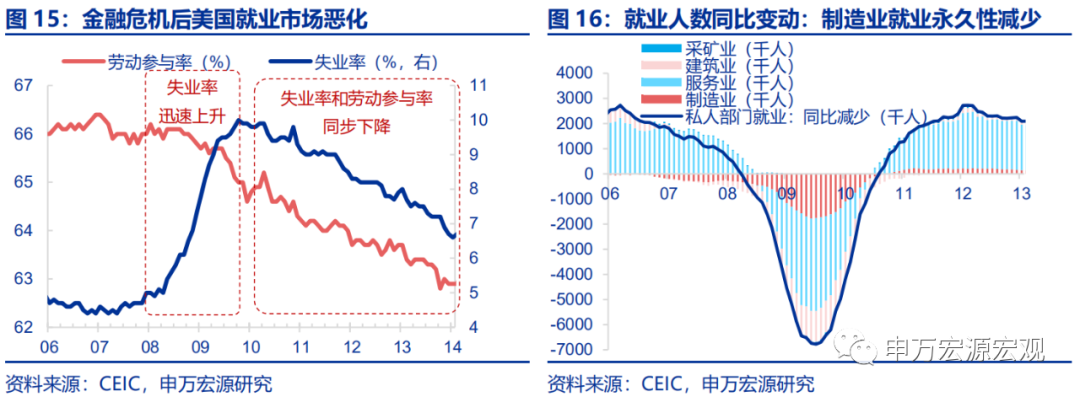

从对生产和就业的影响来看,减税政策与2001年类似,几乎无直接影响;而直接对居民提供补贴和失业金补助,则不但无助于扭转惨淡的就业数据,甚至延长了就业市场恶化的持续时间。全球金融危机发生后美国失业率的上行过程自08年3月至09年10月持续长达20个月,失业率自4.9%持续上行至10.0%,与此同时劳动参与率下行1个百分点至65.0%,劳动力市场恶化的程度、持续时间的长度,都远远超过2001年时的程度。这显示直接对居民提供补贴的形式,也无法解决经济危机发生时美国经济内生的就业减少压力,特别是制造业部门的永久性就业损失问题(具体分析参见《脆弱螺旋——全球宏观展望2021》2021.1.27),在对居民的直接补贴和失业金补助加码的基础上,实际上是更难以解决的,因为这种直接补贴类政策,反而提升了企业重新增加就业岗位的成本。从直接补贴对居民就业的“挤出效应”的严重程度来看,2008-2009年并不严重,因为相对规模较小的补贴,尚不至于导致低收入群体失业后的收入水平高于正常就业这种极度扭曲的现象。

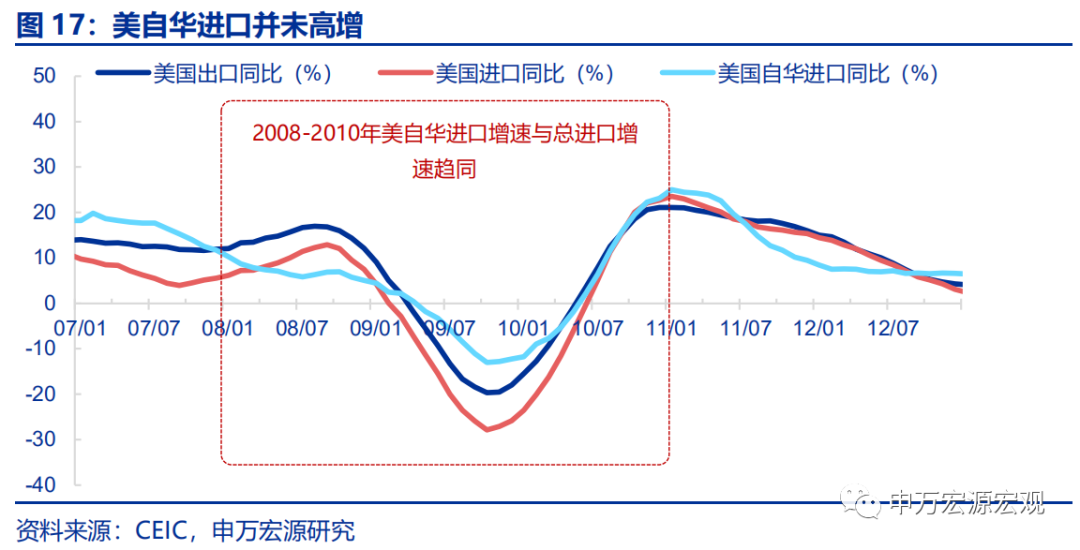

2.4需求收缩剧烈掩盖供需矛盾,中国出口、美通胀走低

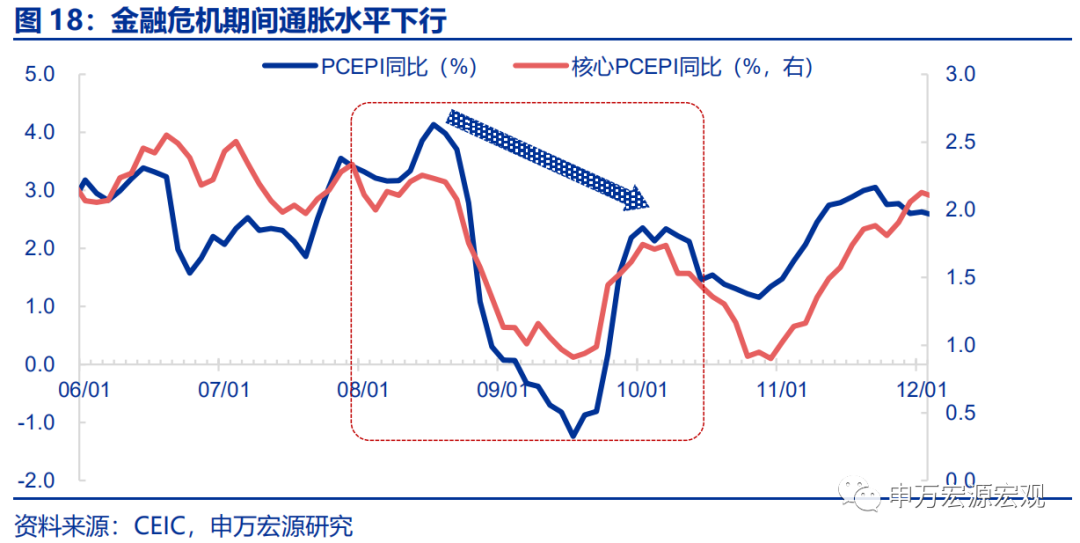

2008-09年美国政府所实施的补贴+减税刺激,已经开始呈现“挤出生产效应”的苗头,但由于需求端额外遭受“资产负债表收缩效应”的冲击而极为疲弱,令商品供需的矛盾并不突出,美国自华进口高增未再度出现,同时美国通胀水平整体下行。这一轮美国实施了直接补贴+减税组合的、力度更大的财政刺激政策,从就业和生产端来看,已经开始形成一定的“生产挤出效应”,本应拉大美国居民商品消费需求和工业生产之间的缺口;但由于同一时期美国居民还遭受了剧烈的“资产负债表”收缩效应,因而需求端“财政刺激——稳定居民收入——稳定居民消费”的路径受到破坏,从而掩盖了“生产挤出效应”在商品供需方面的衍生表现。美国这一时期总消费需求下滑幅度之深,直接导致了美自华进口增速的大幅回落,降至其低迷的总进口增速水平附近,也直接导致了我国改革开放以来首次真正感受到外需传导对我国经济增长的直接拖累,甚至直接触发了我国“四万亿”刺激计划之后地产基建拉动增长模式的建立。而通胀方面,也在总需求大幅走低的拖累下,开启了一个持续近10年的美国消费价格长期低通胀时期。

也正是由于“资产负债表收缩效应”掩盖了美国这一轮财政刺激的“挤出生产效应”,美联储得以在仍符合“菲利普斯曲线”方向的决策环境中,历经5年半实施了3轮量化宽松政策。而也正是由于在此期间美国资产市场泡沫重现,导致美联储对潜在的下一轮资产价格泡沫破裂的担忧,直接触发了美联储2013年中对QE Taper的公开讨论。以下我们将为大家展现,上述两个货币操作的逻辑,在当下对美联储来说,前者是相反的,后者是相似的,美国的新一轮财政刺激可能正在增加美联储年内实施紧缩的概率。(关于2008年美联储QE Taper的宏观背景分析,参见《“菲利普斯悖论”再现,美联储何去何从?——全球货币与流动性系列之一》(2021.03.01))

3. 1.9万亿:供需撕裂,加速紧缩,拉升进口

3.1 20-21财政刺激史无前例,直接补贴规模过大

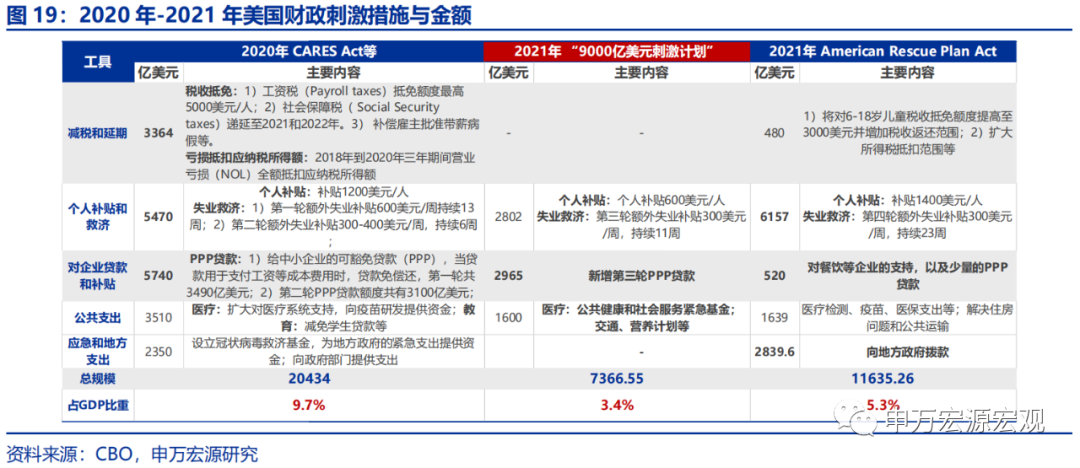

为应对COVID-19大流行对美国经济造成的巨大冲击,2020年-2021年美国连续通过多部财政刺激法案,连续两年刺激规模超过GDP的8.5%,其中尤以直接对居民提供的支票补贴和额外失业金补贴为主,总刺激规模、直接补贴力度均达到史无前例的高位。

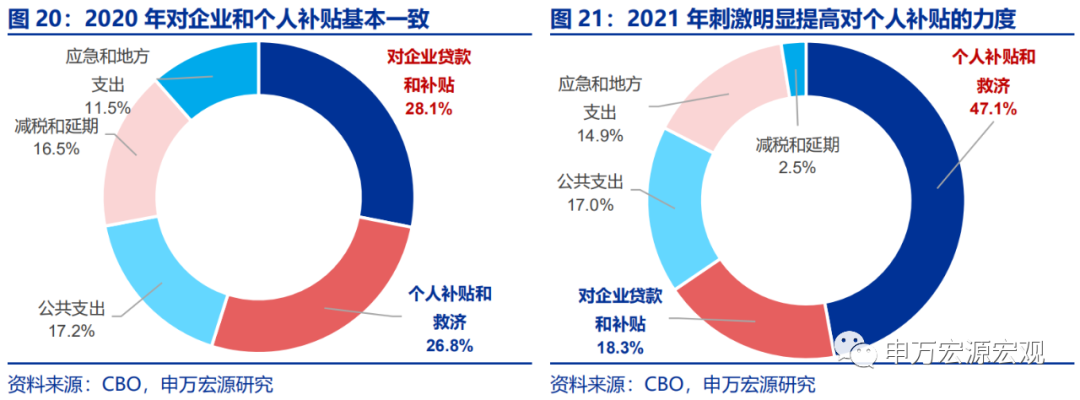

2020年美国先后通过了三轮财政刺激,新增财政赤字规模高达当年GDP的9.7%。2020年3月底通过的CARESACT、4月底通过的PPPHCE以及8月初通过的第二批失业金发放计划(LWSPA),形成当年赤字的总规模超过2万亿美元,达到当年美国GDP的9.7%,直接推动美国2020年财政赤字率达到14.9%的战后最高水平。2020年的财政刺激方案中,对居民的直接补贴和额外失业金补助、以及用于支持企业发放薪资的补贴计划规模大致相当,合计超过1.1万亿美元,此外还包括减税和延期、公共支出等的大规模增加。

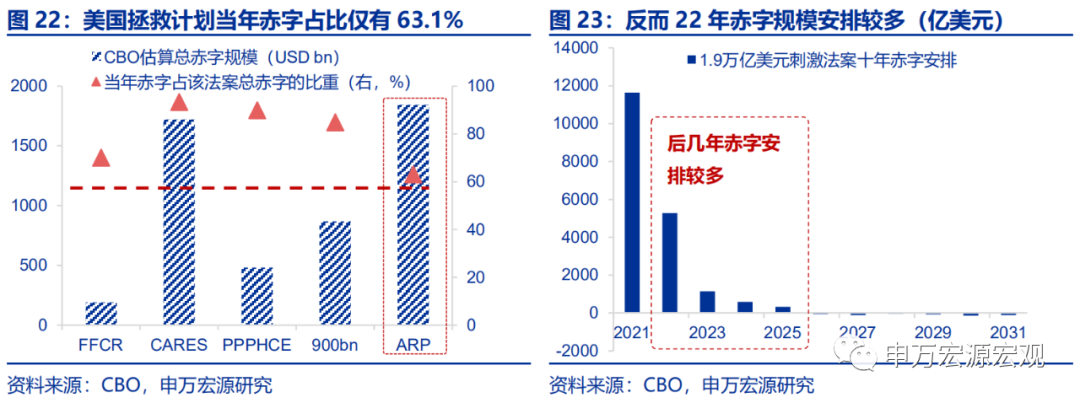

2021年美国又接连通过了“9000亿美元刺激计划”(2020.12.27通过)和《美国救助计划法案(American Rescue PlanAct of 2021)》(2021.3.11签署),当年合计新增赤字达1.9万亿美元,可能占到GDP的约8.7%。其中对居民的直接补贴和额外失业金补助规模远远大于2020年的水平,合计达到近9000亿美元,2021年成为美国历史上对居民直接补贴力度最大的年份。根据最终版的法案内容,2021年两大刺激法案合计对美国居民的直接补贴(600美元+1400美元/人),以及对美国失业人群所提供的额外失业救济金补助(额外提供300美元/周,持续至今年9月),将合计增加2021财年美国财政赤字8959亿美元,占当年新增赤字的规模达到47.1%,较2020年提高了20.3个百分点。对比之下,2020年财政刺激中占比最大的为PPP等旨在通过企业直接补贴居民薪资的方式,与直接对居民进行失业补贴相比,区别在于前者可能导致就业数据相对于生产情况的虚假偏高。

此外,尽管被通俗地称作“1.9万亿美元刺激计划”,但《2021年美国救助计划法案》实际上在当年形成的新增赤字仅为其中的1.2万亿美元,而当年赤字占总赤字比重的下降,也主要是受2020年刺激方案已经推升了2021年财政赤字的影响,整体而言,今年美国新增的财政刺激更聚焦于直接对居民进行补贴和失业金补助。

美国救助计划法案的顺利落地,预计推升2021年美国财政赤字率至15.6%左右,超过刚刚过去的2020年,成为新的战后赤字率最高的年份。根据美国国会预算办公室的最新预算展望,以及拜登刚刚签署的美国救助计划法案,2021年美国联邦财政赤字率预计达到GDP的15.6%,超过2020年0.7个百分点,成为新的二战以后赤字率最高的年份。

但赤字率创新高,就一定能够推动美国经济强劲恢复吗?

3.2 巨额补贴将推高美国居民收入和商品消费

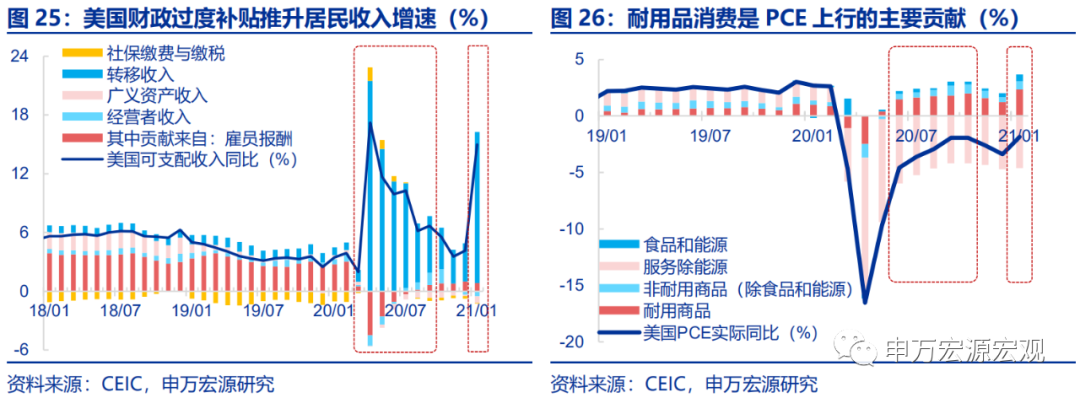

巨额的直接补贴对于居民收入的拉动作用是较为直接的,预计2021年美国居民可支配收入增速可能与2020年接近。在第一轮1200美元/人的退税支票集中发放的2020年4月,转移收入对美国居民可支配收入同比形成了高达21.5个百分点的贡献,后续联邦政府提供的额外失业金补助也继续对居民收入形成支撑,2020年4-12月,转移收入对居民可支配收入同比的贡献平均达到9个百分点,2020年美国居民可支配收入平均同比增长7.0%,远高于2019年的3.7%,形成疫情冲击后居民收入高增的局面。而随着去年底9000亿刺激法案的落地实施,今年1月美国居民收入同比又再度拉高到15.0%,仅略低于20年4月,形成次高峰。而《美国救助计划法案》的实施,则可能再度推动美国居民可支配收入增速走高,尽管去年的基数显著抬升,但2021年美国居民可支配收入增速仍大概率与2020年接近,达到7.0%左右,显著高于常年。

收入高增将主要向美国居民商品消费传导,因服务消费仍处于疫情冲击之后的逐步弱复苏逻辑之中。由于这种直接的补贴对于边际消费倾向较高的低收入人群以及失业人群更为有利,因此从2020年5月开始,耐用品消费迅速回升,6月之后一直是美国居民消费的主要支撑力量。从最新的数据中我们也可以看出,“9000亿美元刺激计划”中600美元/人的支票也已经对今年1月的居民收入和耐用品消费产生了立竿见影的效果,耐用消费品增速再创新高,非耐用消费也受到带动。预计2021年在美国居民收入因财政补贴而持续高增的背景下,美国商品消费整体仍将走强,预计2021年全年美国商品消费(除食品和能源)增速或上行3.0个百分点至7.0%左右。

3.3 但过度补贴导致显著的“挤出生产效应”

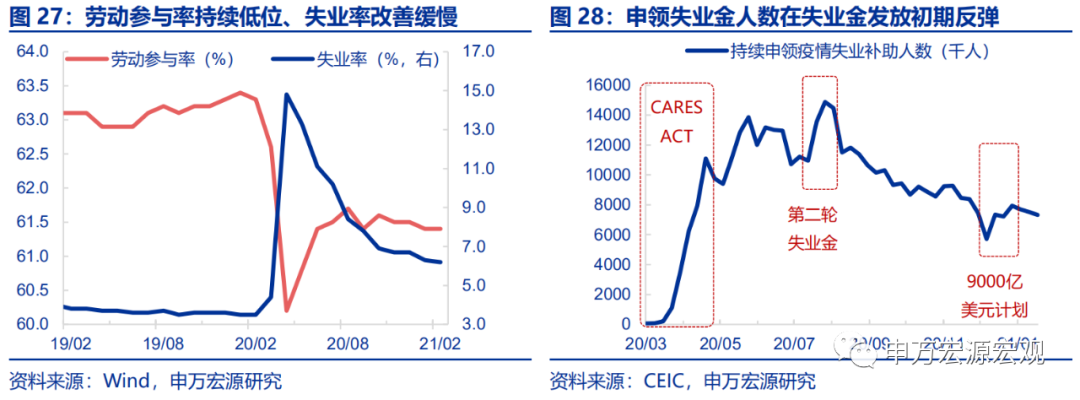

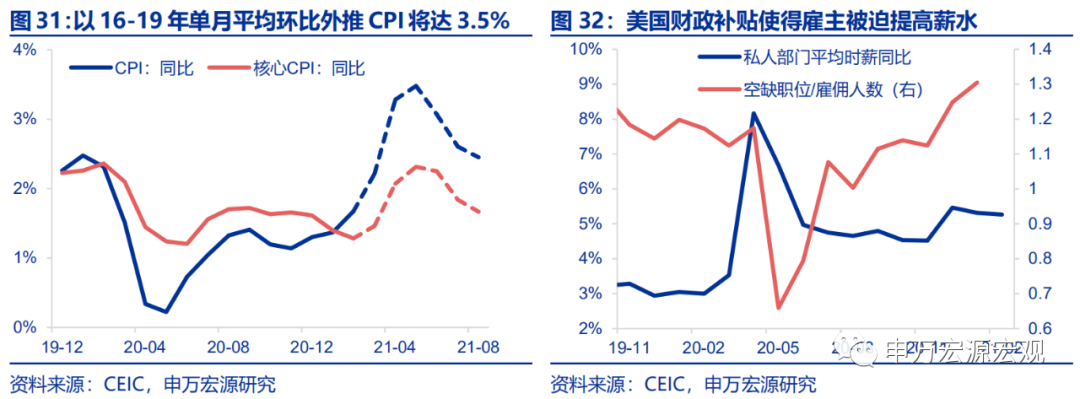

过度的财政直接补贴、特别是失业补贴,在生产端却正在带来适得其反的效果:由于财政补贴力度过大,居民在时薪较低的部分制造业、服务业就业还不如失业的总收入水平高,导致这部分人群的“主动失业”。例如美国2020年实施的两轮直接针对财政补贴政策中,分别包含了600美元/周和300-400美元/周的额外失业补贴方案,加上常规的失业补贴(约350-380美元/周),因疫情在2020年失业的美国居民可获得的“失业周薪”一度可达650-980美元/周,直接导致对薪资水平相对较低的部分制造业、以及服务业就业的挤出效应。从数据上来看,至今为止实施的三轮额外失业补贴计划之初,都造成了失业人数的反弹,说明过度补贴加剧了低收入人群的“主动失业”。

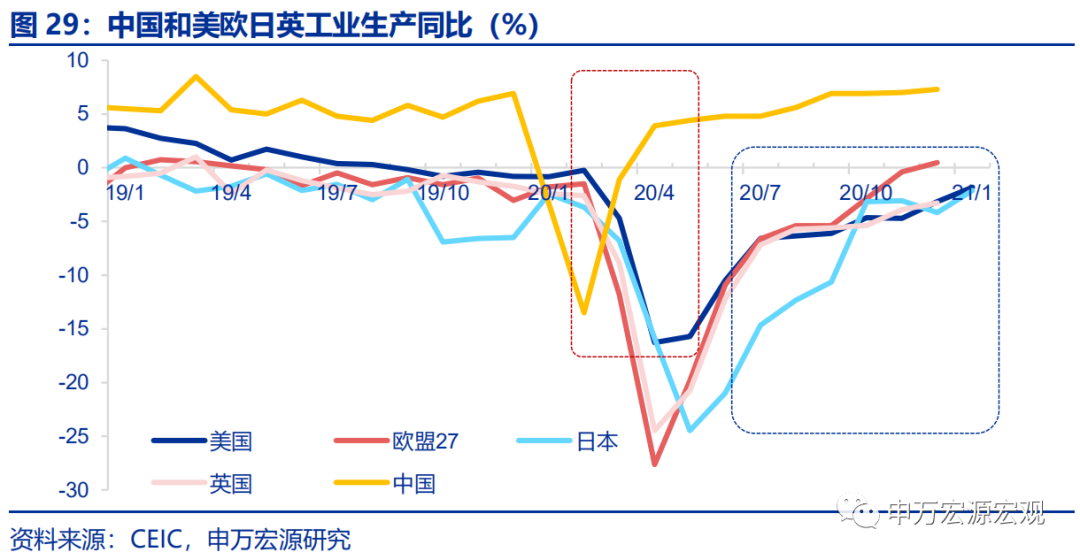

低收入群体就业意愿的降低进一步导致美国生产恢复缓慢。疫情冲击之初,美国工业生产下挫幅在主要发达经济体中其实是不深的,美/欧/日/英工业生产同比最低点分别为-15.9%、-27.6%、-24.4%和-24.5%。但是由于大规模失业救济的发放,使得美国工业生产恢复节奏落后于欧盟,和封锁措施较为严格的英国恢复情况相当。

3.4 供需撕裂加剧,美核心商品通胀上行仍将发酵

一方面,“财政补贴——收入增加——推升商品消费”的链条今年可能格外强劲,另一方面,“过度失业补贴——挤出低薪就业岗位——工业生产恢复缓慢”的“挤出生产效应”又在今年前所未有地凸显出来,财政过度刺激对商品供需两端的撕裂加剧,将史无前例地拉动美国核心商品通胀上行。再考虑到每次大的经济冲击之后,都出现了永久性的制造业就业岗位的减少,以及与之相对应的劳动参与率的永久性下降,在疫情冲击“经济危机化”的背景下,2021年美国工业生产恢复之路仍然崎岖(详见《脆弱螺旋——全球宏观展望2021》(2021.01.27))。而1月在“9000亿美元刺激计划”的推动下,核心商品消费的走强导致1月核心商品通胀水平上行达到0.3个百分点,核心PCEPI同比也上行0.1个百分点至1.5%。即便我们以16-19年各单月的平均环比增速作为未来几个月的预测,美国整体CPI同比也将在今年5月达3.5%,核心CPI同比达2.3%。财政补贴造成的商品需求高增、以及进一步挤出底薪就业岗位造成生产成本增加,都会造成通胀的进一步上行。

3.5 供需缺口或时隔20年再度抬升美自华进口

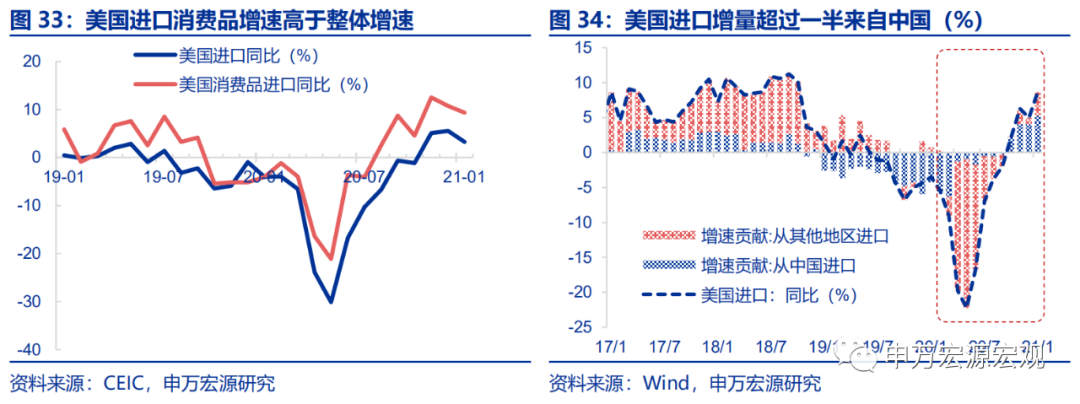

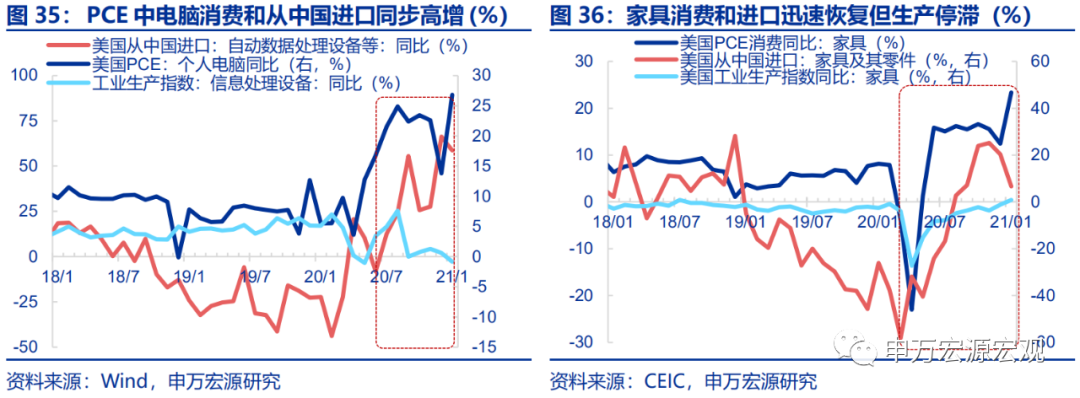

自2020年3月以来,美国自中国进口和自海外其他经济体进口出现分化,自华进口修复更为迅速,主要源于中国的通讯设备、家电等耐用消费品产能韧性,以及美国工业生产的恢复缓慢。随着疫情首轮爆发,美国采取了一定程度的防控措施,美国进口从 2020年3月以来快速滑落,进口增速从-5.5%大幅回落至2020年5月的-22.3%。但进口的国别结构发生完全相反的变化,完全扭转了自2019年1月以来美国自华进口大幅收缩的局面。结构上来看,美国2020年进口商品中贡献最大的是机械和运输设备,这也和美国自华进口的商品结构一致,其中包含大量家电等耐用消费品。美国从中国进口增速从2020年3月的-36.5%一路回升至11月的23.1%,其中最大的贡献就是机械和运输设备大类,2020年11月-2021年1月平均拉动达到13.2个百分点。且自2020年11月以来,美国机械和运输设备进口增长中从中国进口的贡献率均超过50%。机械和运输设备大类中包含电脑、手机、家电等耐用消费品,美国对该品类进口的高增和这些商品旺盛的消费表现高度一致。

美国财政刺激主导的商品需求高增和我国保供给的生产稳定性是互补的组合。比如自2020年5月就进入消费高涨阶段的电脑,美国本土的生产本身就不能满足高增的消费,更是在9月出现停滞,这也让美国进口中国电脑的增速再上台阶,单月上行达31.3个百分点。家具也呈现出了类似的特征,消费和进口均在5-6月迅速恢复,从中国进口也同步反弹,但美国本土的家具生产一直处于低位。

美国再度扩大的供需缺口需要海外生产予以补充,从而不能简单地认为美国财政补贴可以直接拉动美国今年的产出增加,实际上美国财政的过度补贴,对我国出口的拉动作用可能超出对美国产出的直接推动作用。有鉴于《美国救助计划法案》的通过,我们上修2021年中国出口增速2个百分点至12%。我国疫情防控即时有效,保生产保供应政策令我国成为全球中生产率先恢复正常的国家。同时我国偏下游消费品的出口结构和美国居民补贴之后集中采购的商品直接对应,自2020年7月以来,我国对美出口保持高增。2021年1-2月我国对美出口增速(美元计价)再度上行52.9个百分点至87.4%,或集中体现了“9000亿美元”刺激的影响,而随着补贴的发放以及后续1.9万亿美元刺激计划的落地,美国供需缺口可能将进一步扩大,幅度可能不及1-2月但预计对我国出口的拉动将持续至补贴结束。

3.6 财政扭曲“菲利普斯悖论”,Fed年内Taper概率上升

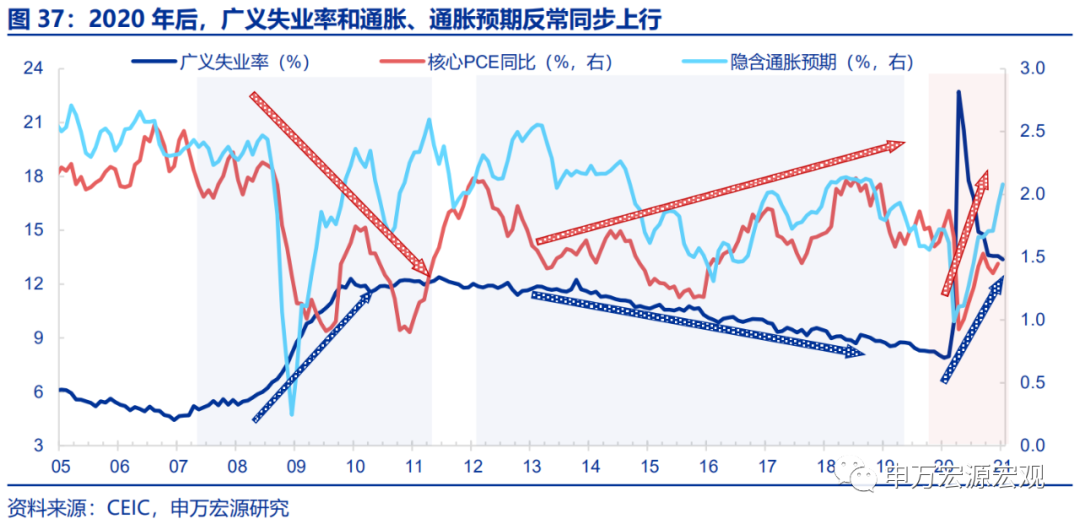

长期以来,美联储的货币政策操作均基于“菲利普斯曲线”框架,失业率与通胀预期通常是反向关系,但财政过度补贴造成失业率高企、通胀也反常上行,给美联储带来了一定的操作困难。美联储货币政策的主要目标是充分就业(促进经济增长)和物价稳定(核心通胀稳定)。我们依据美联储采取的方法,构造考虑劳动参与率的美国“广义失业率”,发现在疫情冲击前的2020年2月,广义失业率为8.0%,通胀预期为1.6%;而到一年之后的2021年1月,二者分别为13.4%和2.1%,出现了反常的同步上行。

美联储会如何抉择?货币政策已经难以挽回就业,美联储或将同2013年一样,将长期通胀预期作为关键判断标准。回顾2013年美联储决定削减QE时的过程:2013年5月,美联储主席伯南克首次提及“可能削减购债规模”,并在2013年12月议息会议上做出正式决定,于2014年1月开始削减QE,将MBS购买速度从400亿美元/月降至350亿美元/月,国债购买速度从450亿美元/月降至300亿美元/月,此后逐步抵减。当时经济表现如何?失业率仍在高位,但处在稳定改善通道;真实的核心通胀也并未达目标,但长期通胀预期也持续超过2%。2013年,美国实际GDP增速在危机后已经趋于稳定,而失业率虽然处在高位,但是稳步下降,2013年就业市场恢复进程刚刚过半,2013年1月/5月/12月分别为8.0%、7.5%/6.7%,较最高点下行约3%但距离危机前仍有3%左右的距离。同时,2013年核心通胀则始终未超过2%,而是稳定在1.5%左右,但长期通胀预期稳定在2%以上。这说明美联储做出削减QE的决定并不完全依赖于实际的改善出现,而很有可能是依据较好的经济恢复前景。而通胀预期恰恰被作为经济恢复前景的一个关键判断标准。

美国财政部2020年实际发行的国债规模远大于实际的赤字规模,也为今年减少发债、助推美联储缩减购债规模提供了可能性。结合2013年美联储决定削减QE时的经济表现,我们预计美联储不必等到经济完全恢复,而是将于21H2着手开始制定缩减QE的计划,并可能于21Q4开始采取行动,将购债规模逐步缩减到400亿美元/月。在此之前,根据美联储最新的政策沟通方式,美联储应会提前至21Q3开始形成并公布缩减QE的计划。而通胀预期的上行,实际上构成了美联储缩减QE计划的预期保障。

(编辑:庄礼佳)

扫码下载智通APP

扫码下载智通APP