中金:看好亚洲航运需求增长,海丰国际(01308)逆势造船抢占成本与时间先机

本文来自 微信公众号“杨鑫交运观点”,作者:刘钢贤 杨鑫。

业绩回顾

2020年盈利同比增长59.8%

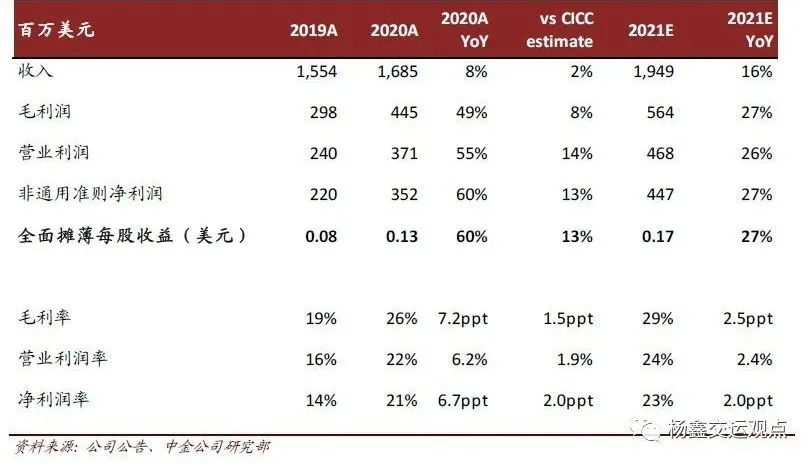

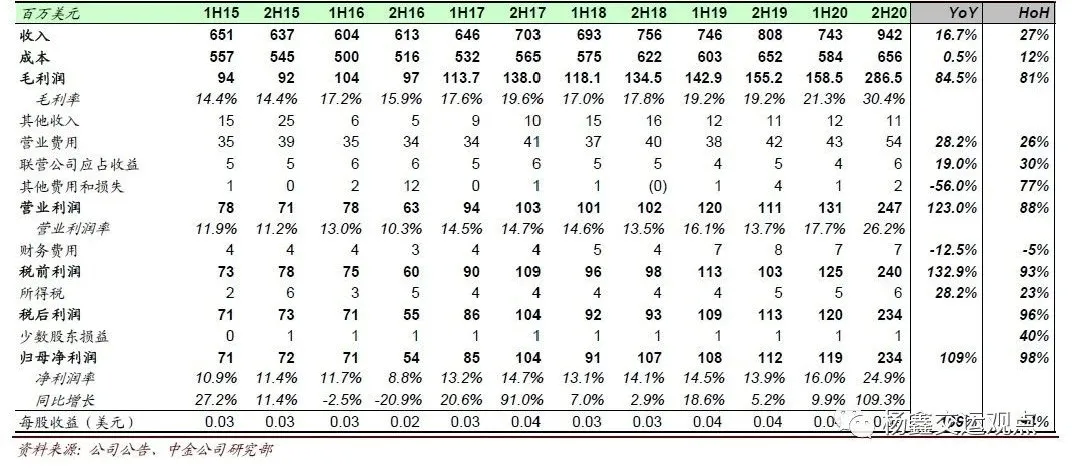

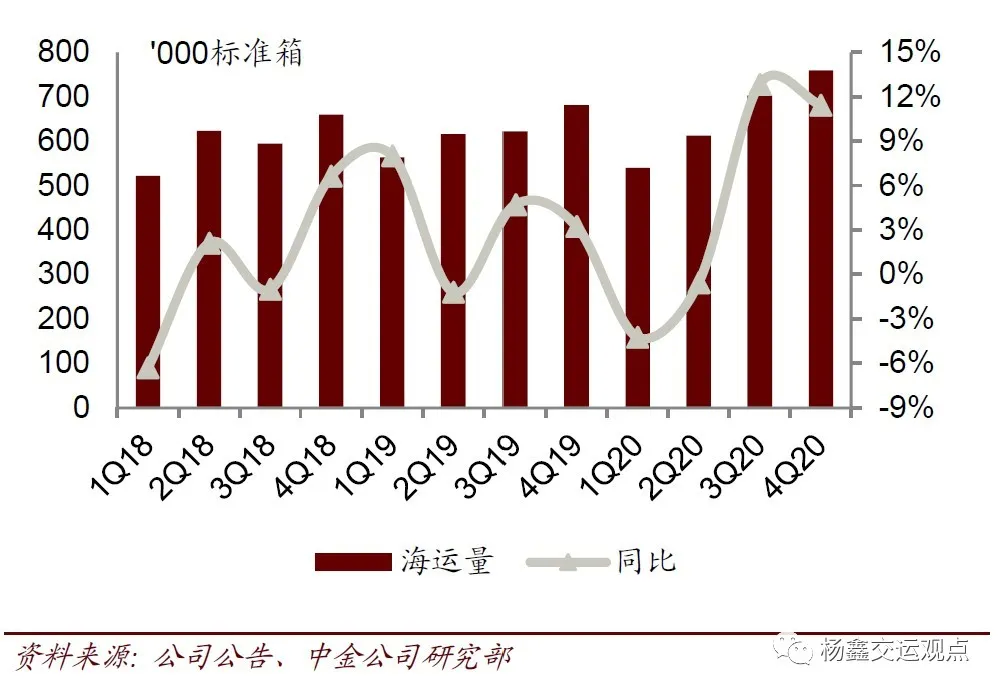

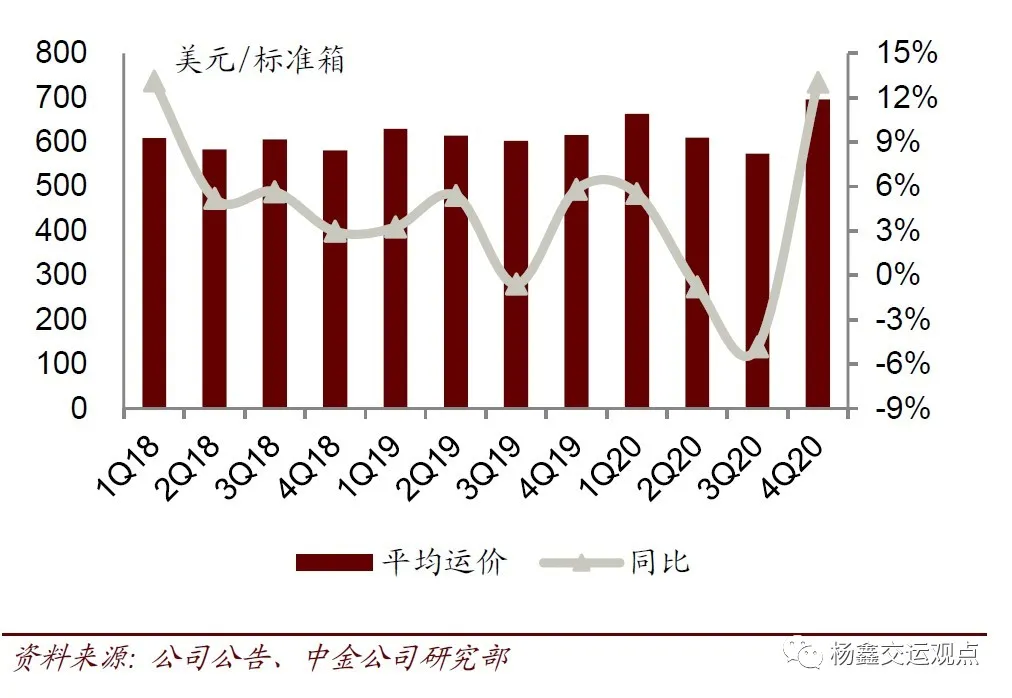

海丰国际(01308)公布2020 年业绩:收入16.85亿美元,同比增长8.5%,净利润3.52亿美元,同比增长59.8%,对应每股0.13美元,处于盈利预警上限(同比增长50-60%),略高于我们及市场预期。毛利率达26.4%,同比增长7.2个百分点,我们认为主要受益于低成本高能效的新船订单逐渐交付,燃油成本降低,以及四季度运价上涨。2020年派息率达81%(包含拟派发期末股息),高于指引的70%。然而管理层表示未来将维持70%的分红比例。2020下半年,受益于运量同比增长12.1%以及运价同比增长4.5%,收入同比增长16.7%;净利润2.34亿美元,同比增长109% YoY。

发展趋势

我们看好亚洲区域内航运需求增长,短期由经济复苏推动,长期受益于RCEP协议。供应端,我们认为在诸如全球航运业2050年实现“零碳排放”等环保规定下,新船订单或承压。目前,3000标准箱以下集装箱船的订单量仅为当前船队规模的7%,我们认为未来交付有限,供需有望达到平衡。

逆势低位造船抢得成本与时间先机。2020年受疫情影响,同行新造船大幅减少,而公司抓住机遇分批签订新船订单19艘4.2万标准箱(包含尚未生效的期权则达到27艘6万标准箱),相当于公司2020年底自有运力的45%-63%。我们认为随着后续更多新船订单出现,原材料价格上涨,船价将上涨。因此海丰这一轮逆势造船将再一次占据明显的成本优势和时间先机。

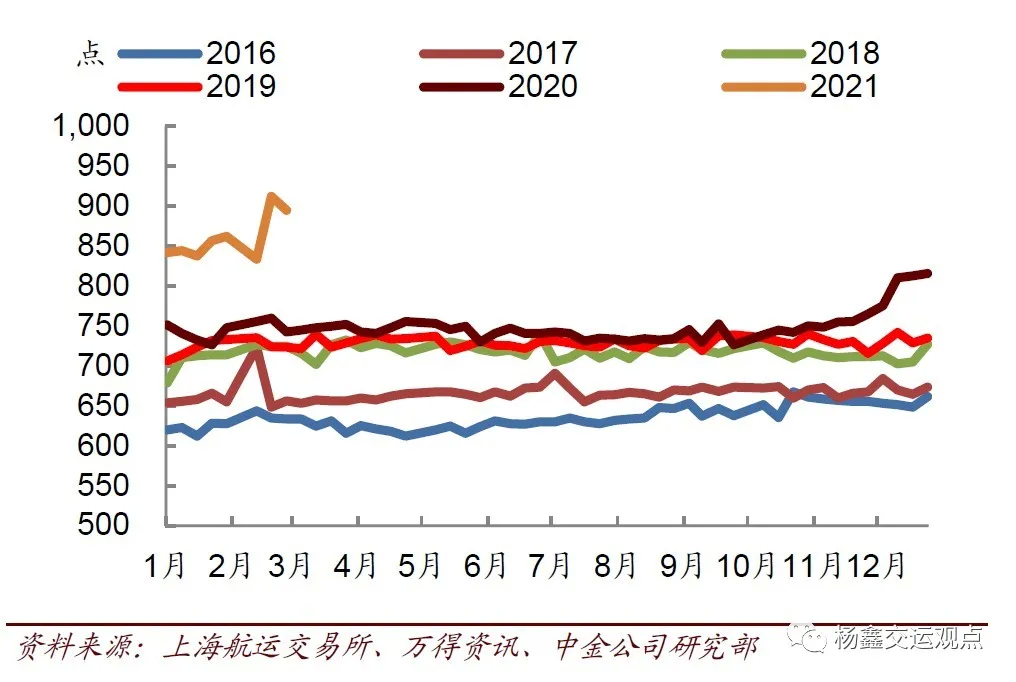

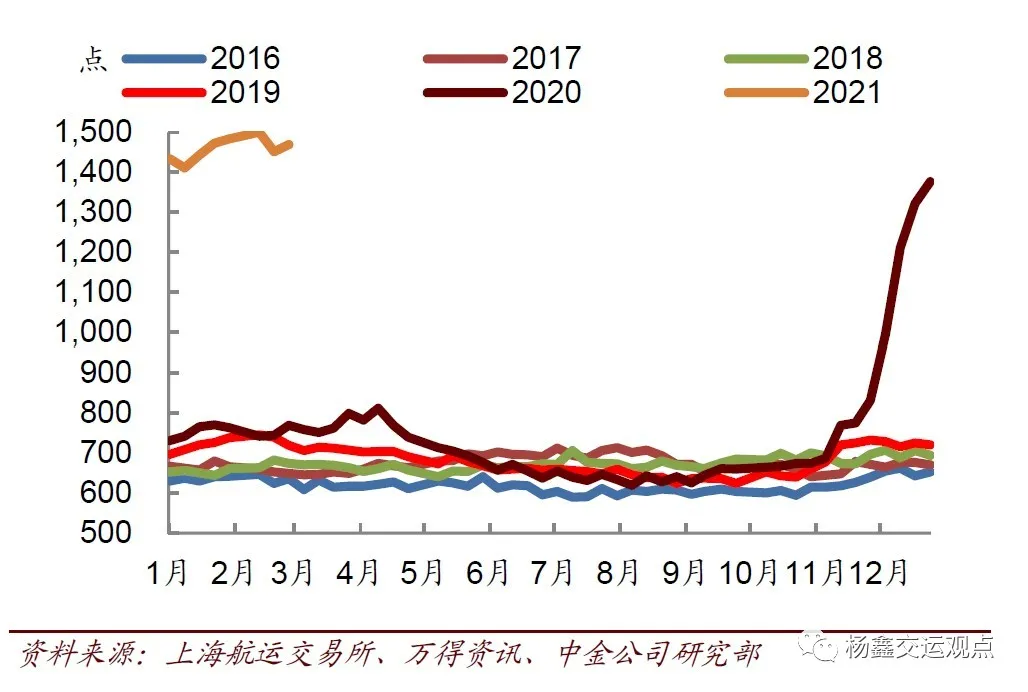

运价上涨带来业绩弹性。二月,日本航线运价指数和东南亚集装箱运价指数同比增长18%和97%,且仍在上升。我们认为公司将受益于合同运价的更新以及行业层面由成本推动的运价上涨。在其他条件相同的情况下,年均运价每上涨5%,公司2021年盈利将增长20%。

盈利预测与估值

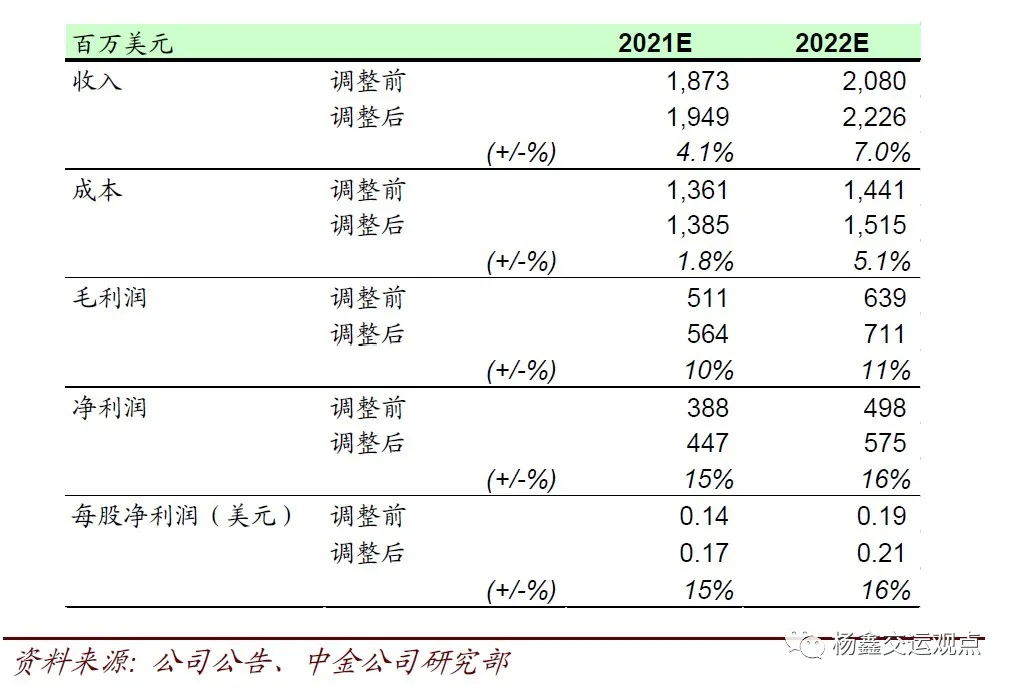

我们上调2021和2022年盈利预测15.2%和15.6%至4.47亿美元和5.75亿美元,以反映运价上涨。当前股价对应16.7倍2021年及13.0倍2022年市盈率。维持跑赢行业评级。上调目标价15%至26港元,对应20倍2021年市盈率,较当前股价有19%的上行空间。2021和2022年股息收益率为4.2%及5.4%。

风险

需求低于预期;燃油、船租成本上涨。

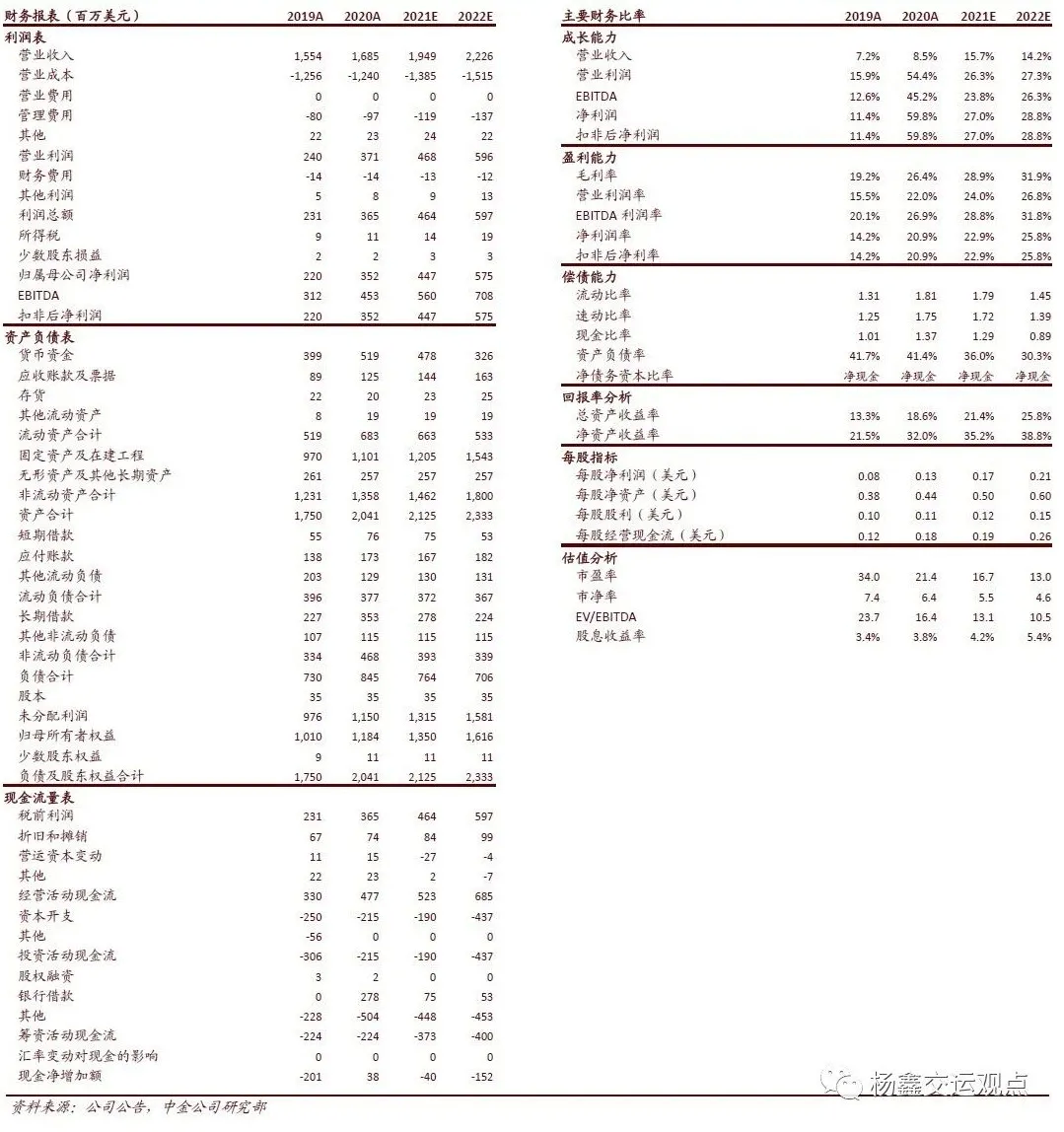

财务报表和主要财务比率

公司简介

海丰国际控股有限公司是一家专注于亚洲市场的航运物流企业。公司经营航运及物流业务。航运经营范围包括集装箱班轮运输、船东、船舶管理、船舶经纪、集装箱租赁等领域,包含63条航线,网络覆盖中国大陆、日本、韩国、中国台湾、中国香港、越南、泰国、菲律宾、柬埔寨、印度尼西亚、新加坡、马来西亚、文莱等14个国家和地区的64个主要港口。物流业务设计货运代理、报关、拼箱、项目物流、物流配送、船代、散杂货、仓储、集装箱堆场及码头等领域。

图表1:业绩回顾

图表2:财务数据

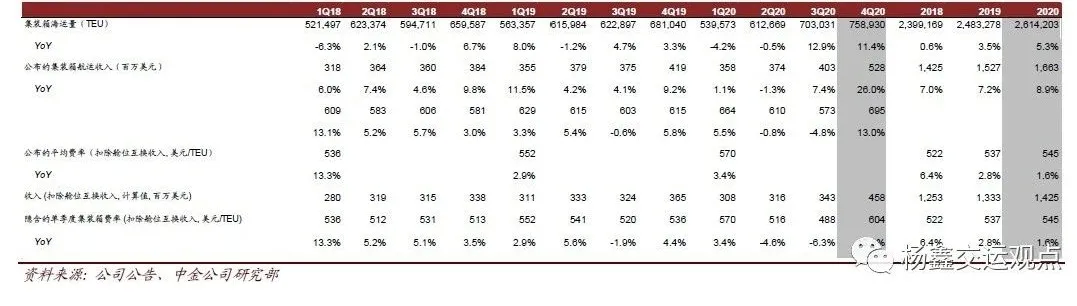

图表3:运营数据

图表4:运量及同比增速

图表5:平均运价及同比增速

图表6:分红保持增长

图表7:盈利预测调整

图表8:日本航线运价指数近期明显上涨

图表9:东南亚集装箱运价指数从2020年11月低点急升

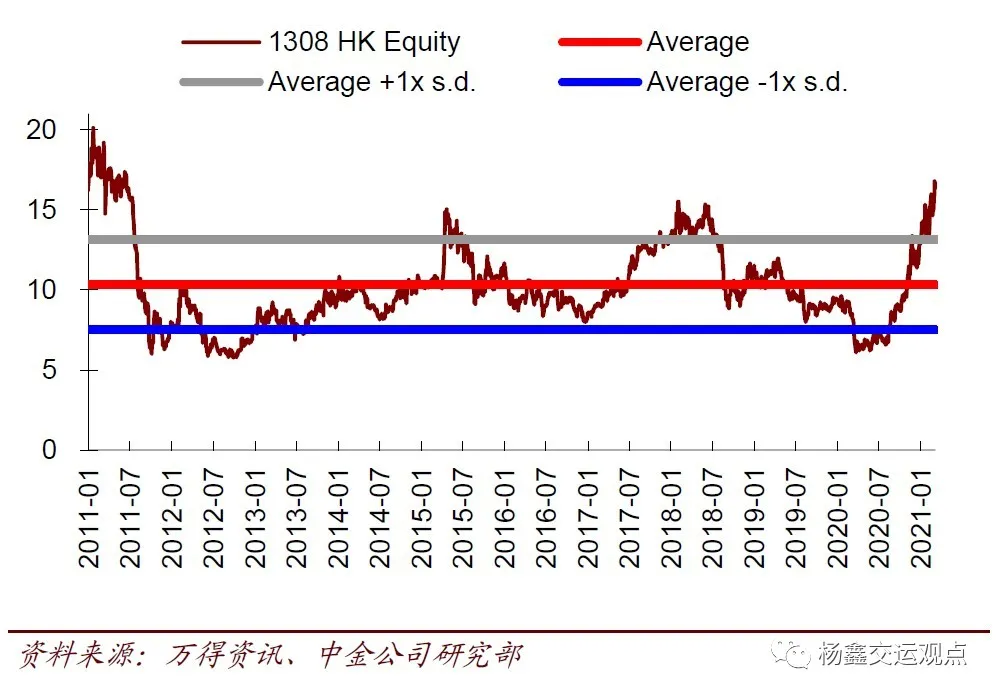

图表10:历史市盈率

图表11:历史市净率

图表12:可比公司估值表

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP