华创证券:预计2021年Q1运价维持高位震荡,中远海控(01919)长协价涨幅或较为可观

本文转自微信公众号“华创交运与供应链研究”。

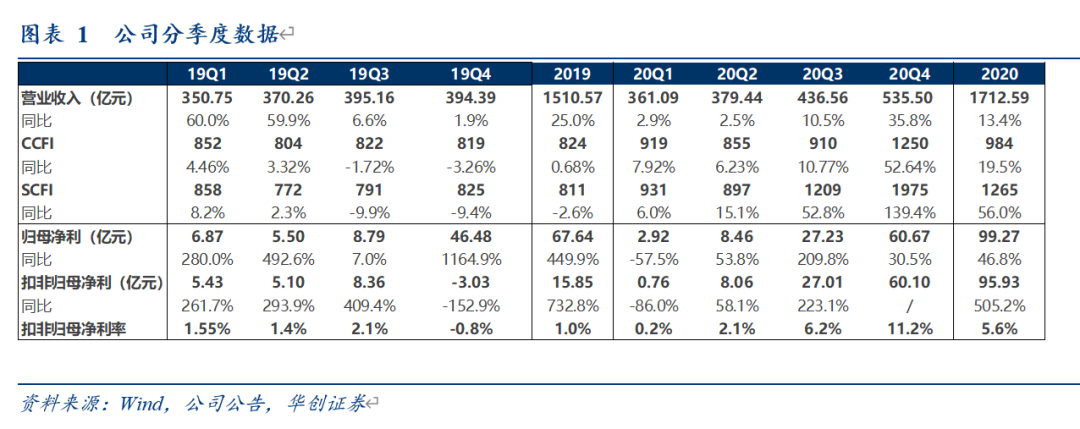

中远海控(01919)发布2020年业绩快报:扣非净利96亿,同比增长505%,Q4扣非净利60亿,环比Q3翻倍。

1)财务数据:20年营收1712.6亿元,同比+13.4%;归母净利99.3亿元,同比+46.8%;扣非归母净利95.9亿元,同比+505.1%。

2)分季度看:Q4收入535.5亿,同比+35.8%,环比+22.7%;归母净利60.7亿元,Q4扣非归母净利60.1亿元,环比Q4增加122.5%(19Q4为-3亿)。Q1-3归母净利分别为2.9、8.5及27.2亿元,扣非归母净利润分别为0.8、8.1、27亿。

缺箱与拥堵问题严峻、有效供给持续减少,Q4供需错配加剧推涨运价。

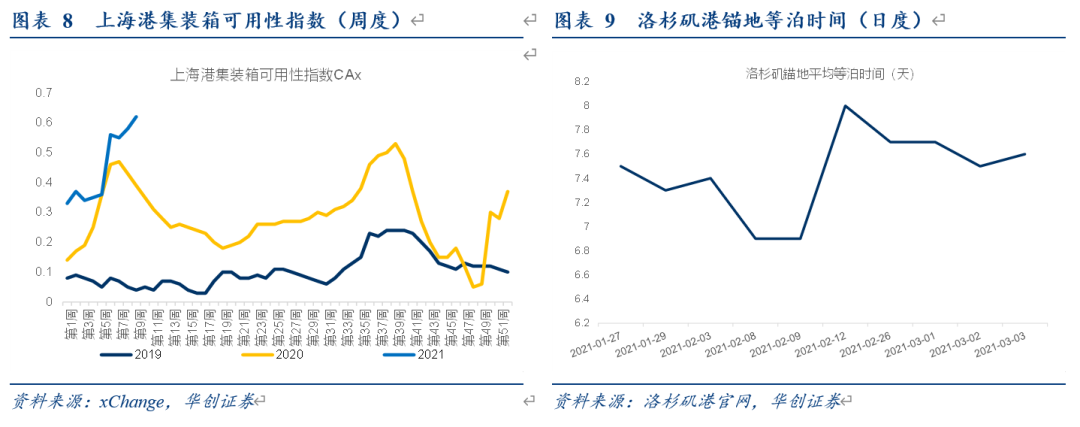

19Q4欧美港口码头受疫情影响无法正常生产作业,装卸、拆箱、出港效率显著下滑,造成港口拥堵、集装箱大规模积压。以美西为例,

1)圣佩德罗湾入境集装箱平均滞留时间从上半年2-3天的水平增加至12月的5天左右,美西港口泊位高度紧张;

2)LA/LB港集装箱卡车平均周转时间从6月的58分钟持续增加至11月的84分钟;

3)美西港口空箱数量攀升,而中国出口港集装箱严重短缺,上海港集装箱可用性指数一度降至0.05(0.5为正常值)。

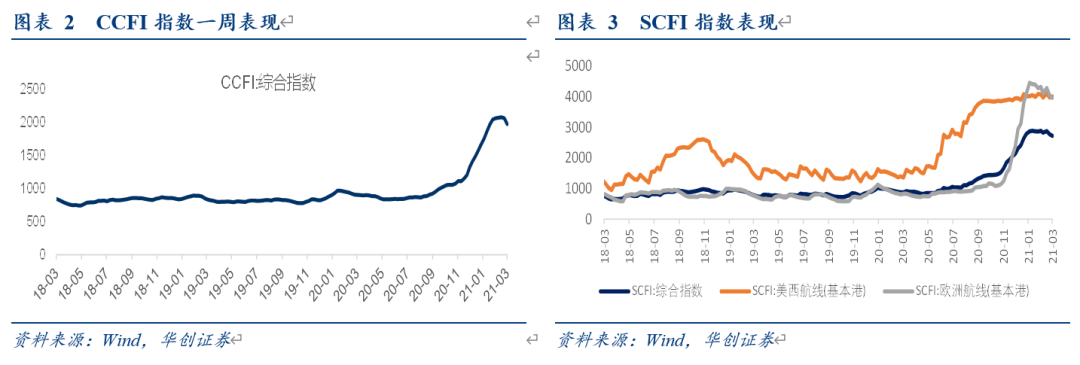

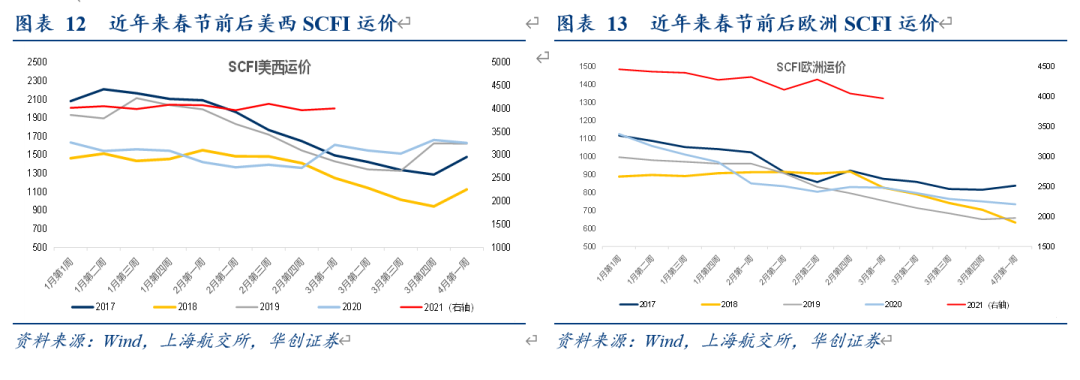

缺箱与拥堵造成实际运力周转率进一步下降,行业供需紧张愈演愈烈,运价大幅上涨,四季度CCFI均值同比+52.6%,即期运价SCFI同比+139.4%,其中美西、欧洲分别上涨181%、162%,均达到历史最高值,推动公司Q4扣非业绩大增。

我们预计运价或高位震荡叠加长协价或明显提升,2021年业绩弹性可期。

1)我们预计运价仍或高位震荡。

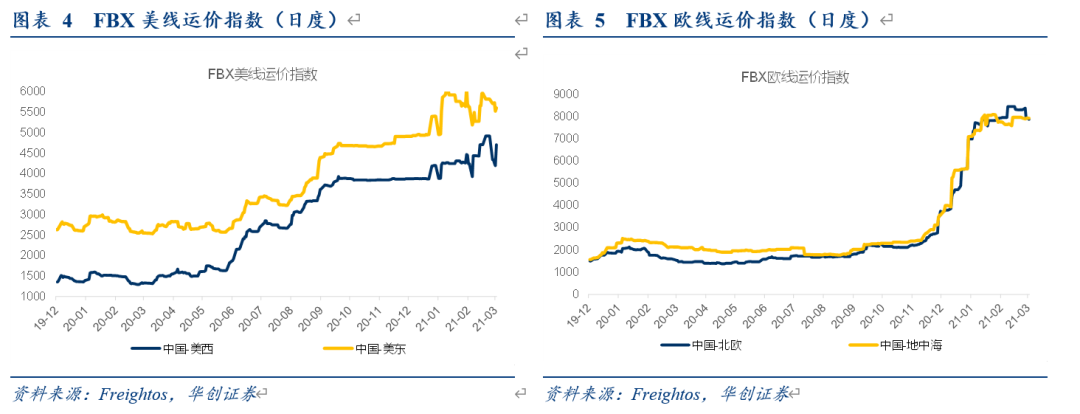

2021Q1行业供需形势未明显缓解,美线码头泊位、车架依旧紧张,缺箱问题缓解但运价仍处于高位,截至3月5日SCFI一季度均值同比+ 205%,环比+44%,核心在于“货>箱>船”的供求矛盾未见缓解。

欧美进口需求持续以及供应链周转瓶颈导致船舶实际运力维持紧张,我们认为当前主干航线大幅涨价的空间或受限,但供需错配下高舱位利用率对运价形成支撑,预计一季度运价维持高位震荡。

未来运价拐点跟踪遵循“货量下降——舱位利用率下降——船东降价”的传导机制,短期内发生的概率较低。

2)我们预计长协价有望明显提升。

从当前局面来看,签署高价位、相对高比例的长期合约以保障服务或许是相对更有利于船东、货主双方的解决方案,我们预计公司2021年长协价涨幅或较为可观。

长期看:本轮集运上行行情是行业经历大规模兼并重组后格局趋向稳态,运力无序扩张意愿与性价比降低,龙头公司从份额竞争转向服务、效益竞争,行业供给侧向好;头部公司应对需求波动的运力管控能力较以往显著提升,能够有效平抑运价波动,格局为运价托底,中期供需改善下运价中枢有望持续上移。

盈利预测与投资建议。

1)我们以最新价格趋势做合理假设,预计公司2021-2022年归属净利分别为197.6、135.6亿元,对应EPS为1.61、1.11元。

2)基于2021年行业运价或仍处于超高景气,此后或逐步回归正常,我们给予2022年业绩13倍PE,对应股价14元,预期较现价40%空间,强调“推荐”评级。

风险提示:航企大规模运力扩张,全球经济超预期下滑等。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP