知乎(ZH.US)的护城河够深吗?赚钱能力怎么样?

本文转自 微信公众号“异观财经”,作者:炫夜白雪。

美东时间2021年3月5日,国内在线问答社区知乎首次向美国证券交易委员会(SEC)提交了IPO(首次公开发行)申请,计划在纽约证券交易所挂牌上市,代码为“ZH”,募资金额约10亿美元。

成立十年的知乎,终于走上了赴美IPO之路,尚未取得“破圈”成功的知乎,会受到二级市场投资者们的青睐吗?知乎的护城河够深吗?赚钱能力如何,是否值得投资?

知乎的护城河够深吗?

2011年上线的知乎,如今已走过了10年,然而商业化仍处于初级阶段,依旧处于亏损状态。

如今,知乎赴美IPO,欲登二级资本市场,知乎要如何证明其商业变现能力,要用怎样的新故事去打动投资者?

一家公司是否值得投资,要看公司当前的护城河够不够深,未来成长空间够不够大。

知乎做为内容平台,平台用户的规模增速和留存情况均起到至关重要的作用。

知乎平台用户规模到底处于怎样的“段位”?与知乎几乎在同一时期出现的其他平台又发展的如何了

首先,从用户规模方面来看,知乎用户规模落后于B站(BILI.US)和爱奇艺(IQ.US);从用户增速增长情况来看,知乎用户增长潜能要好于爱奇艺,略逊B站。

知乎最初采取封闭邀请制,2013年4月才开放注册。在知乎最早的200位用户中,包括李开复、王兴、王小川、徐小平和马化腾等企业家和风险投资家。外界普遍认为知乎平台用户属于“高知用户”群体,相对小众。

招股书显示,知乎2020年四季度平均月活用户7570万,平均每月浏览者为4.69亿,平均每月社区内互动量为6.757亿,同比分别增长33%、28.2%和4.8%。

比知乎早成立一年的B站,根据最新财报数据显示,截至2020年四季度,B站月均活跃用户同比增长55%至2.02亿;月活用户增速方面,B站的表现比知乎略胜一筹。

成立于2010年的爱奇艺,截至2020年12月31日,其注册会员人数达1.01亿,不过爱奇艺最新财报释放了一个危险的信号,其订阅会员人数同比呈现了减少的趋势。

其次,从平台用户粘性来看,知乎平台用户的忠诚度较高,付费率持续增长,整体付费率略低于B站。

招股书披露,知乎平均每月付费会员人数从2019年四季度的100万增加至2020年四季度的300万,付费比率从2019年四季度的1.8%提高到2020年四季度的4.0%。此外,招股书还披露,知乎会员用户平均12个月的留存率为72%。

优质的内容,能够有效提升用户的付费率。知乎的付费会员收入,大部分来自盐选会员费收入,少部分来自按需付费的内容访问收入。

付费比率的提升和付费会员规模的增长,一定程度上反映了知乎平台用户的忠诚度比较高,同时也表明付费用户会员在知乎社区中的渗透程度在不断加深。

根据B站财报数据显示,2020年四季度,B站月付费用户达到1790万,同比增长103%,整体付费率从2019年四季度的6.8%攀升至2020年四季度的8.9%。

最后,从用户画像来看,相较于B站,知乎用户群体更加年轻化。

从知乎招股书披露的信息来看,知乎的用户群体比较年轻。截至2020年12月,知乎月活用户中,78.7%的用户年龄在30岁以下,月活用户中43.1%为女性用户;52.6%的用户分布在一线和新一线城市,21.2%的月活用户分布在二级城市。

根据第三方统计数据显示,B站现在超过86%的用户是年龄在35岁以下。B站官网信息显示,在1.72亿月活用户中,18-35岁的用户占总用户数的78%。

对比知乎、B站和爱奇艺的用户规模,知乎的这个用户规模确实不具优势。在互联网和移动互联网快速发展的这些年,流量红利期早已过去,红利期未能“圈”来大规模的用户,在流量见顶后想要吸引更多新用户,那就需要平台持续不断的属于高质量的内容。

优质创作者持续稳定的输出,是平台优质内容积累的关键,因此,创作者的数量和留存反向影响着平台优质内容的输出。

招股书披露,截至2020年12月31日,知乎累计拥有4310万内容创作者,已贡献3.53亿条内容,过去两年的复合年增长率为64%,其中包括3.153亿条问答,内容覆盖了1000多个垂直领域,涵盖了超57万个主题。

B站财报显示,截至2020年四季度末,有超过一亿用户通过100道社区考试答题成为B站正式会员,同比增长了51%。其第十二个月留存率超80%。2020年四季度,B站月均活跃UP主数量达到190万,同比增长88%。

优质内容可以吸引新用户,提升存量用户的留存率。这也是为何各大内容平台通过加大补贴吸引和留存优质创作者的原因。

此前,知乎创始人、CEO周源曾表示,“2021年,知乎计划投入总价值数十亿元的现金和流量,继续加大对创作者的支持。”

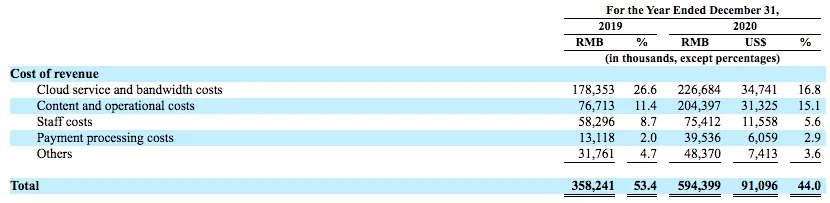

值得一提的是,根据招股书信息披露,知乎在成本控制上做的相当不错。

招股书显示,2002年知乎的营收成本为5.94亿元。其中云服务和带宽成本、内容和运营成本是知乎营收成本中占比最大的两项。

内容和运营成本主要包含内容创作者就知乎优质内容库所包含的内容付款、第三方内容许可费用及其他业务相关执行成本。2020年知乎内容和运营成本为2.04亿元,营收占比为15.1%。

(知乎招股书截图)

综上,可以说用户就是知乎的护城河。经过十年的积累,知乎在优质内容上的积累有着较大的优势,用户的粘性和付费率的提升,让知乎的护城河够深,但在总体高质量用户规模上还需不断加强。

知乎的赚钱能力怎么样?

对于内容平台来讲,高质量的用户增长是平台商业化变现快速发展的坚实基础。

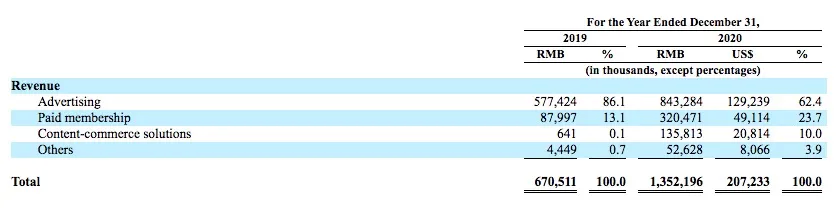

招股书信息显示,知乎的商业模式,主要是以内容为中心,实现多元化变现。从知乎的收入来源看,主要由广告业、付费会员、商业内容解决方案和其他(包括电商及在线教育等)四部分构成,其中,广告是知乎第一大收入来源。

(知乎招股书截图)

招股书披露,知乎2020全年实现13.52亿元的营收,同比增长101.7%。其中,广告收入从2019年的5.77亿元,增长46%至8.43亿元,贡献了62.4%的营收。

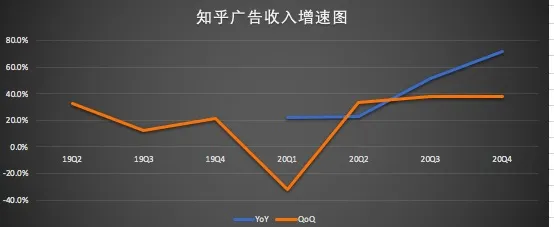

从季度数据看,2020年四季度,知乎广告收入3.19亿元,较上年同期的1.03亿元,增长71.9%,较上一季度的2.31亿元,增长38.1%。

这里值得一提的是,2020年新冠疫情爆发蔓延的一年,在大环境和新冠疫情的影响下,知乎的广告收入依旧是实现了增长。仅2020年一季度疫情最为严重的季度,知乎广告收入出现了环比增长,此后季度营收同比、环比均出现了两位数的增长。

(数据来源/招股书;制图/异观财经)

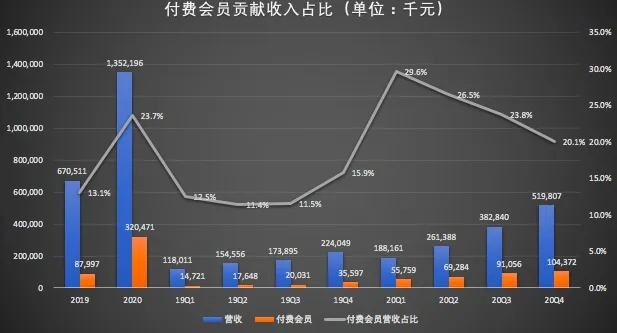

从招股书披露的财务数据看,付费会员收入增速最快,且贡献的营收占比在不断增长,已成为知乎第二大收入来源。

2018年,知乎推出了付费内容;2019年上半年,知乎推出了付费会员计划盐选。知乎付费会员收入大部分来源于盐选。

招股书显示,2020年四季度,知乎平均每月付费会员人数为302.63万,较上年同期的104.41万,扩大189.84%。

付费会员人数的大幅增长,直接拉动了付费会员收入的增长。招股书显示,2020全年,知乎付费会员收入3.20亿元,较2019年的8800万元,增长264.2%,贡献了23.7%的营收,高于上年13.1%。

(数据来源/招股书;制图/异观财经)

为了实现多元化变现,知乎也在不断拓宽变现渠道。2002年初,知乎正式推出内容商业解决方案;此外知乎还提供在线教育和电商相关服务。

知乎商业内容解决方案的收入主要来自知+解决方案的服务费收入。招股书显示,2020年知乎商业内容解决方案收入1.36亿元,贡献了10%的营收。

电商及在线教育等其他收入5263万元,同比增长1082.9%,贡献了3.9%的营收。

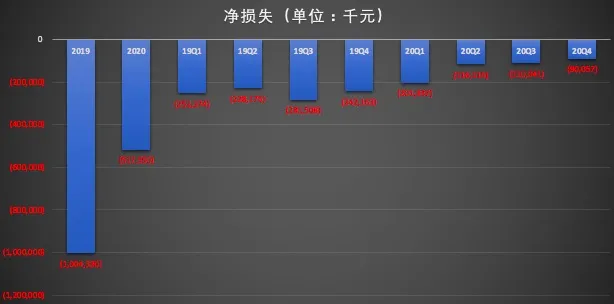

一个不容忽视的事实是,虽然营收持续增长,但知乎一直处于亏损状态。

招股书披露,知乎2019年和2020年分别亏损10.04亿元和5.176亿元,亏损收窄。从季度亏损情况看,自2019年Q4以来,知乎已连续五个季度亏损收窄。

Non-GAAP下净亏损3.37亿元,净亏损率为25%,较上年同期的123%大幅收窄。

(数据来源/招股书;制图/异观财经)

通常情况下,毛利率情况可以判断一个家企业是否具备盈利能力。从盈利角度来说,一般毛利率越高,说明企业的利润就越大,盈利能力越强,同时也说明企业的产品具有较好的竞争力。

招呼披露,知乎2020年度的毛利率为56%,高于2019年的46.6%。2020年四季度,毛利率为64.1%。

(数据来源/招股书;制图/异观财经)

由此可以看出,知乎目前表现出的盈利能力还不错。

从各项业务贡献的营收占比来看,广告是知乎最主要的收入来源,而付费会员贡献的收入占比逐步提升可以看,付费会员收入或将成为知乎未来营收新的增长点。

知乎2020年第四季度付费比例为4%,较2019年同期的1.8%增长122%。

无论是广告业务,还是付费会员,用户规模的增长是推动知乎营收增长的重要驱动。

至于知乎,如若要实现营收的快速增长,并最终实现盈利,一方面需要不断壮大会员规模,另外还可以通过提高每位月活用户的平均月收入,深入挖掘付费会员价值。

近年来,知乎也在不断“破圈”来扩大用户规模和业务多元化。在破圈过程中,知乎却面临着平台内容质量下滑、核心用户出走、口碑变差等一系列负面问题。当前,摆在知乎面前最棘手的问题是,如何找到用户数量和质量、商业化与平台调性的平衡点。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP