中金点评1-2月进出口数据:美国财政刺激叠加海外复工复产将支撑出口韧性

本文转自:中金宏观

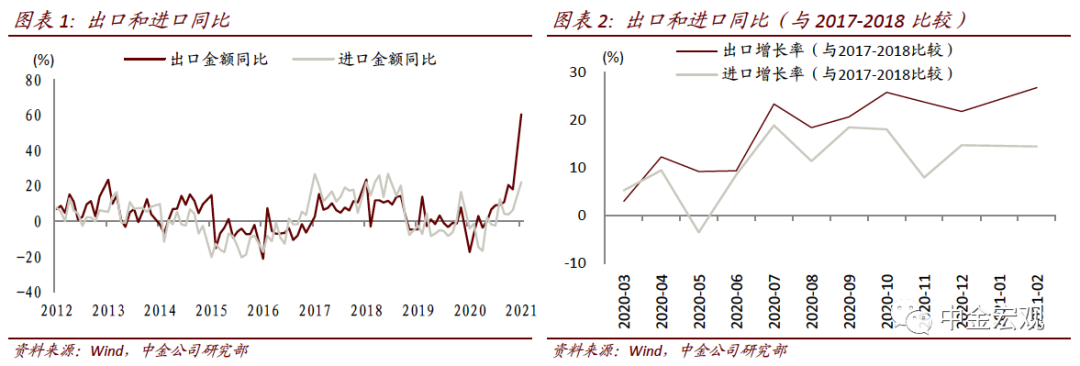

2021年1-2月出口(美元计价,下同)同比60.6%(前值18.1%),进口同比22.2%(前值6.5%),均高于市场预期。海外复工复产继续推进,意味着我国供应优势可能边际走弱,但是海外复工复产也将支撑我国资本品出口,加上美国新一轮财政刺激即将落地,上半年出口可能相对仍然比较强劲。

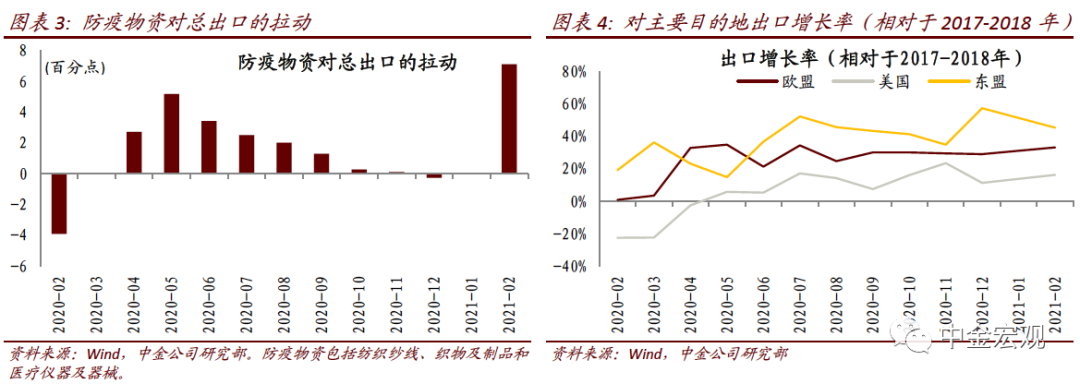

排除基数效应后,出口增速仍创新高。基数效应是市场已经预期到的:2020年1-2月因疫情造成进出口基数较低(出口、进口同比分别为-17.4%、-4.1%),是2021年1-2月进出口同比高增的一大原因。中金仍然通过与2017-2018年相同月份的比较来排除基数效应。即使消除了基数影响,出口增速仍然升至新高:与2017-2018年相同月份相比,出口增长26.7%(前值21.8%)。以下除非另有说明,增长率均为相对于2017-2018年相同月份,例如2020年12月相对于2017年12月,2021年1-2月相对于2018年1-2月。

“就地过年”对生产和出口有一定促进作用。海关总署表示:“今年春节假期多数制造业从业人员选择了‘就地过年’,我署调研了解到,广东浙江等外贸大省不少企业春节期间都维持了生产,以往过完年才能交付的订单现在都正常交付了。”这从2月PMI中生产分项下降幅度小于2018年2月也可以看出。而春节期间航运企业停航班次较往年少,也促进了1-2月出口环比下滑幅度好于2017-2018年:2021年1-2月出口较2020年11-12月下降15%,好于2018年1-2月相对于2017年11-12月的下降17%。

全球经济共振恢复态势持续。全球疫情逐步缓解,而疫苗又带来良好预期,2月摩根大通全球综合PMI为53.2%(前值52.3%),制造业PMI为53.9%(前值53.6%),拉动中国出口。对欧美出口增长率回升,对东盟的出口增长率下降。2021年1-2月对欧盟和美国的出口较2018年1-2月增长33%(前值29%)和16%(前值11%)。

防疫物资出口对1-2月相对于2020年的同比增速有较大拉动。纺织纱线、织物及制品和医疗仪器及器械两项防疫物资合计拉动同比增速约7个百分点,占整体60.6%的出口同比增速的比重达12%。一方面是由于2020年1-2月是疫情冲击最严重的时期,防疫物资出口基数低;另一方面也和海外冬季疫情再度恶化有关系。其他产品中,劳动密集型产品较2018年1-2月增长17%(前值26%),连续第三个月下滑;高新技术和机电产品分别较2018年1-2月增长29%(前值14%)、30%(前值23%)。虽然近期多个行业有芯片短缺的消息,但是对目前中国相关产品的出口影响似乎有限:手机、集成电路、自动数据处理设备及其零部件较2018年1-2月增长6%(前值-24%)、79%(前值83%)、59%(前值42%)。

进口增速大致持平前值。进口较2018年1-2月增长14.4%(前值14.7%)。大宗商品价格上涨对进口有所支撑。从进口金额看,农产品(52%)增长最快。从进口数量看,铜和原油进口较2018年1-2月增长23%(前值14%);煤炭进口下降16%(前值72%)。1-2月商品贸易顺差上升为1030亿美元,是2018年1-2月(505亿美元)的两倍。

展望未来,中金预计2021年上半年中国出口仍然比较强劲。但是,由于就地过年因素的逐渐减弱,未来几个月出口的环比增长可能会弱于2018年同期。而2月份PMI新出口订单指数(尤其是小企业)下滑较多,也值得密切关注。简而言之,美国财政刺激叠加海外复工复产近期仍将支撑我国出口。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP