康希诺生物-B(06185)20年兑现部分新冠疫苗商业化价值 重磅产品21年将步入商业化阶段

本文转自微信公众号“ 中信建投证券研究”。

事件

康希诺生物(06185)发布2020年业绩快报,新冠疫苗正式获批上市

2月25日晚,公司于科创板发布2020年年度业绩快报,2020年全年实现:

1)营业收入2489.04万元,同比增长990.06%;

2)归母净利润-4.07亿元,亏损额度同比增长159.63%;

3)扣非归母净利润-5.22亿元,亏损额度同比增长199.09%。

2月25日晚,国家药监局网站披露,国家药品监督管理局附条件批准康希诺生物股份公司重组新型冠状病毒疫苗(5型腺病毒载体)注册申请。该疫苗是首家获批的国产腺病毒载体新冠病毒疫苗,适用于预防由新型冠状病毒感染引起的疾病(COVID-19)。

简评

20年兑现部分新冠疫苗商业化价值,未来可期

2020年6月底公司新冠疫苗获得军队特需批件,预计Q3开始供应军队使用,Q3销售的新冠疫苗属于Q3之前完成生产的存货,主要用途为研发使用,因此根据会计准则该部分新冠疫苗营业收入计入费用项冲抵研发费用,因此20年公司营业收入仅代表全年部分新冠疫苗营业收入。

公司重组新型冠状病毒疫苗(5型腺病毒载体)Ⅲ期临床试验期中分析数据理想,已正式有条件获批上市:

1)在单针接种疫苗28天后,疫苗对所有症状的总体保护效力为65.28%;在单针接种疫苗14天后,疫苗对所有症状总体保护效力为68.83%;

2)疫苗对重症的保护效力分别为:单针接种疫苗28天后为90.07%;单针接种疫苗14天后为95.47%。

公司新冠疫苗生产车间天津厂区设计产能2亿剂/年,工程建设接近尾声。

此外,根据上海上药康希诺生物制药有限公司(公司持股比例45%)上药康希诺疫苗生产基地改造项目招标公告,上海上药康希诺生物制药有限公司设计产能2亿剂/年,改造工期92天,计划2021年3月1日开工至2021年5月31日竣工,预计21年中正式投产。整体来看,公司新冠疫苗产能设计较大,商业化价值可期。

重磅产品获批在即,研发管线持续推进,长期发展可期

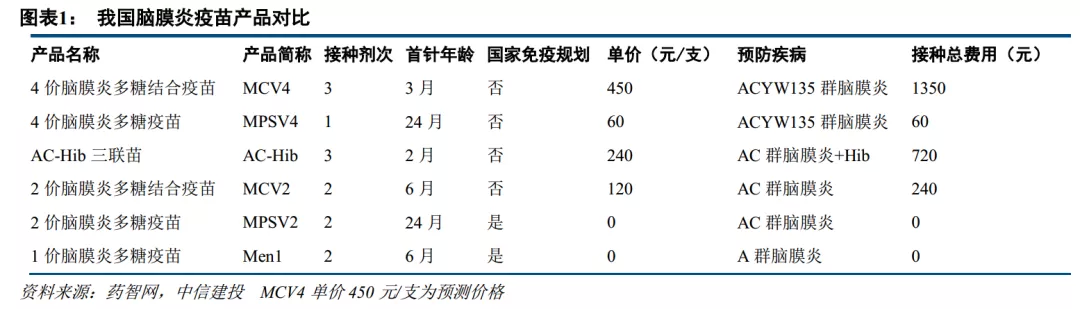

公司重磅产品MCV4和MCV2获批在即,即将在2021年步入商业化阶段。对于2岁以上存量儿童,预计经济发达地区的部分儿童会选择接种MCV4;对于每年新生儿,MCV4上市提供了较好的全面预防脑膜炎疾病的选择,预计MVCV4将在新生儿群体对存量产品进行替代:

1)MCV4由于产品力竞争优势明显可以替代大部分MCV2以及Men1,考虑到MCV4接种费用在1350元,主要替代体现在经济发达地区,预计MCV4整体渗透率在30%;

2)考虑在研管线及潜在市场竞争情况,公司MCV4具备先发优势,预计MCV4远期占据50%市场份额,对应销售峰值32亿元。

公司管线围绕全球首创疫苗、中国首创疫苗及进口替代疫苗三大类进行布局,目前管线储备丰富,我们预计21年春节后公司婴幼儿用DTcP、DTcP加强苗及PCV13i有望进入临床3期试验阶段,管线持续推进长期发展值得期待。

盈利预测及投资评级

我们预计:1)公司新冠疫苗有望于21年上半年获批上市;2)公司的MCV4和MCV2有望在近期获批并启动商业化;3)MCV4的销售峰值有望超过30亿;4)MCV2、PBPV、PCV13i和婴幼儿用DTcP的销售峰值分别有望达到4亿元、8亿元、16亿元和16亿元。

费用方面,我们预计初期公司新品种上市,毛利率处于上升阶段。公司研发管线持续推进,我们预计研发投入会持续升高,随后将逐渐稳定。另外,新冠疫苗年销售额稳定,其他自主产品放量将带动销售费用和管理费用率上升。

我们假设WACC为10%,永续增长率为3%,预计公司当前的股权价值约为港币1275亿元,给予“买入”评级。

风险提示:批签发速度不及预期;产品价格波动风险;产品安全性风险;新品种上市进度低于预期。

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP