北京首都机场股份(00694):2020年盈利预警低于预期,静待免税合同谈判落地

本文来自 微信公众号“杨鑫交运观点”,作者:赵欣悦 杨鑫。

预测盈利同比下滑183%至186%

北京首都机场股份(00694)发布2020年盈利预警:公司2020年实现净亏损20.1至20.7亿元,同比下滑183%至186%;2020年下半年实现净亏损12.7至13.3亿元,同比下滑213%至218%,环比下滑72%至80%。盈利预警低于我们的预期。

关注要点

2020年下半年经营数据改善,主要是由于国内旅客吞吐量改善。2020年下半年,首都机场整体旅客吞吐量达2,150万人,同比下滑58%但环比上升65%。整体表现改善主要是由于国内市场快速修复:2020年下半年公司国内旅客吞吐量达2,140万人,同比下滑42%,环比上升110%。国际及地区线旅客吞吐量表现仍较为疲弱,2020年下半年同比下滑99%,环比下滑95%。

业务费用减免政策使非航业务表现承压。因新冠肺炎疫情及大兴机场转场分流对首都机场零售、餐饮、广告及贵宾业务的运营商带来负面影响,公司于2021年1月28日公告业务费用减免政策。基于该减免方案,公司预计2020年收入合计减免金额为5.21亿元。

免税业务表现或低于我们的预期。我们认为首都机场或并未全额确认其与中免公司及日上免税行所签订免税合同的保底收入。考虑到上海机场已与日上上海重签免税合同,我们建议投资者关注首都机场免税合同谈判进展。

估值与建议

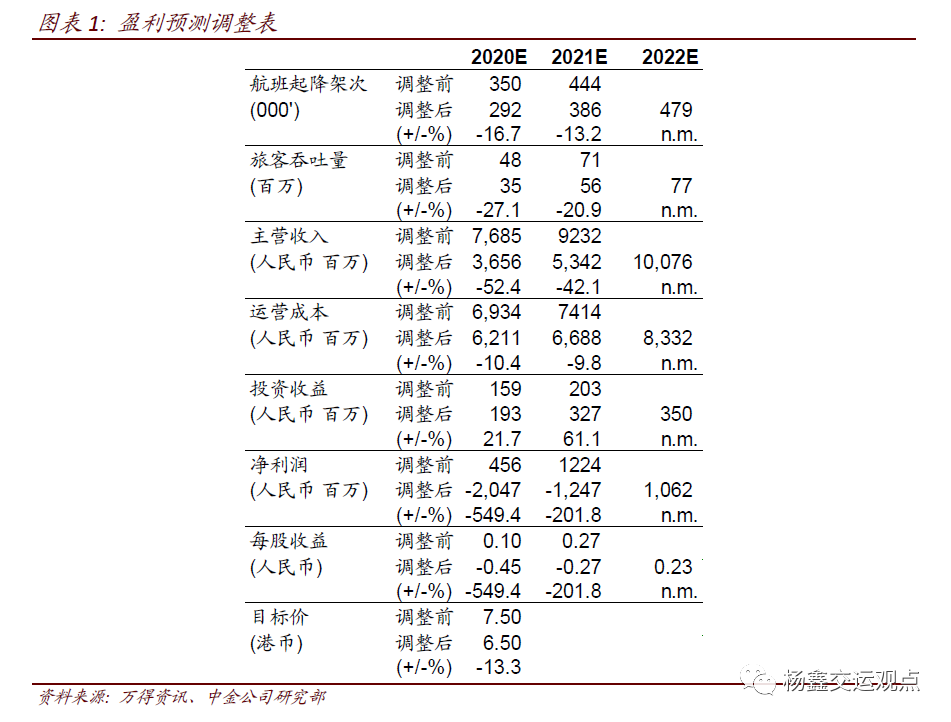

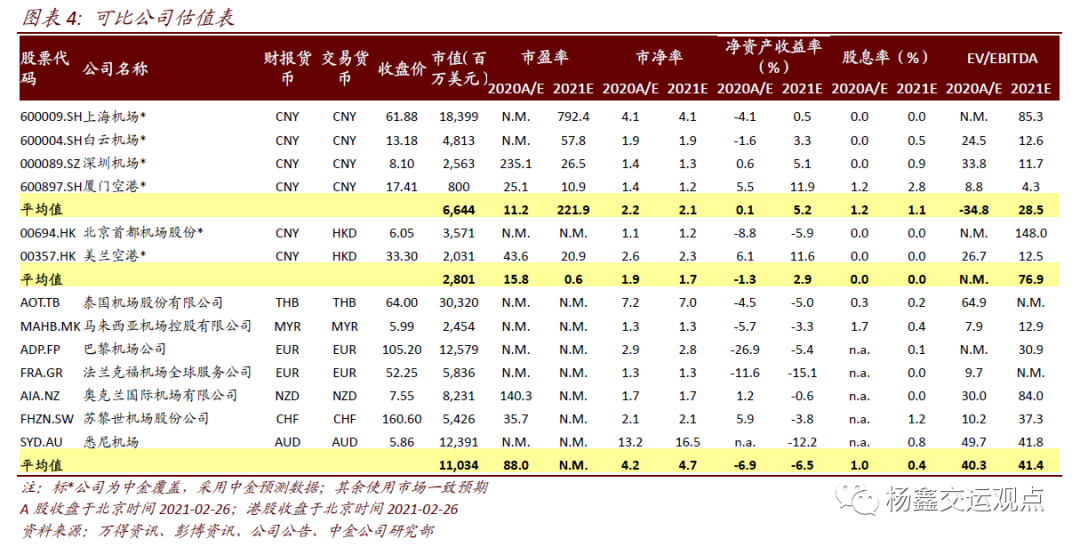

我们下调公司2020、2021年预测净利润549%、202%至-20.47、-12.47亿元,主要是考虑到非航业务收入低于预期,以及国际旅行恢复进度低于预期。我们引入2022年预测净利润10.62亿元。当前股价对应23.2倍2022年预测净利润。我们下调目标价13.3%至6.50港币,对应25倍2022年市盈率,较当前股价有7.4%的上行空间。由于公司估值仍具备吸引力,我们维持公司跑赢行业评级,但建议投资者静待免税合同谈判结果落地。

根据恒生指数公司于2021年2月26日公告的基准指数及主题指数检讨结果,首都机场在基准指数中的市值分类由中型股调整为至小型股,这意味着公司自3月15日起将被移除沪港通合资格证券名单(但仍在深港通范围内),流动性收缩或对公司股价造成压制。

风险

免税合同谈判结果低于预期;新冠疫情反复;成本大幅上升

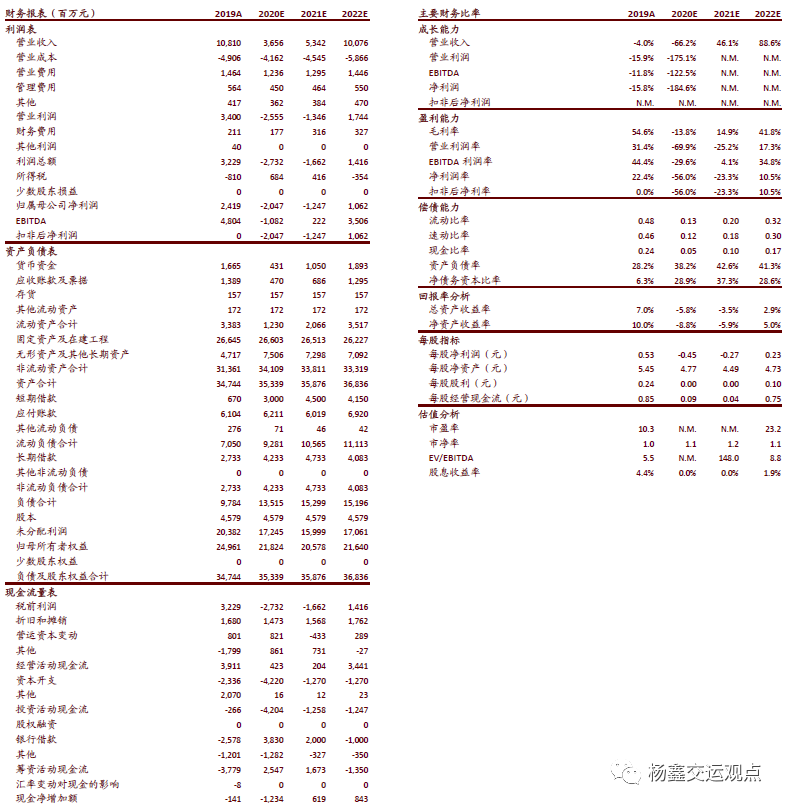

财务报表和主要财务比率

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP