英伟达(NVDA.US)的第三战场

本文来自微信公众号“36氪Pro”,作者:Lina。

有这么一家公司,在过去短短5年间,其股价实现了20倍的爆炸式增长,它的营收在近两年才刚刚突破百亿美元,可市值却一路冲到了3500亿美元以上,一夜间竟成了全球市值最高的芯片设计企业、世界第三大半导体公司(前两名为台积电和三星)。

它就是英伟达(NVDA.US),人工智能最传奇的市场玩家。

截止至2021年2月25日英伟达股价走势 图片来源:雪球

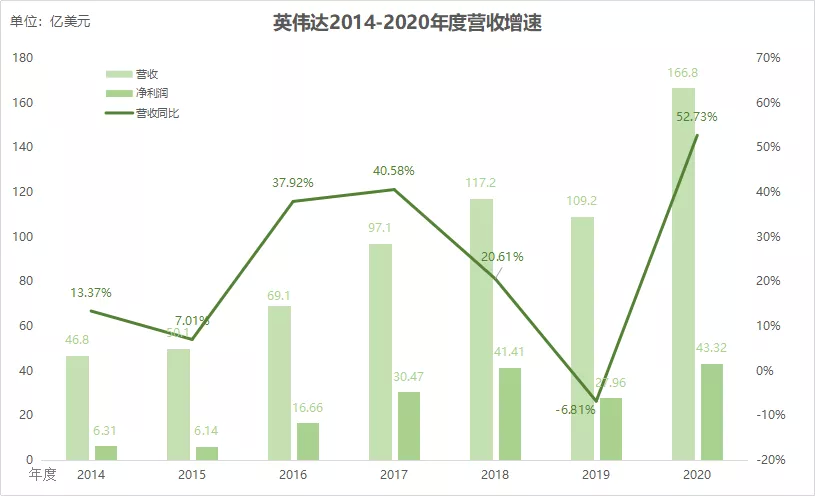

就在昨天早上,英伟达刚刚公布了其2021财年(2020年度)财务数据,公司年度营收与净利润都创下历史新高——营收166.75亿美元,同比增长53%,净利润为43.32亿美元,同比增长55%。

截止至发稿,英伟达总市值依旧保持在3200亿美元以上的高位,稳坐芯片设计公司全球市值第一的宝座。

跟这家公司打过交道的人常常会觉得,这是一家年轻、迅捷、依然保有创业心态的公司,尚未被“大公司病”所完全腐蚀。

靠着对人工智能技术的百亿美元精准押注,这家不到30岁的年轻企业,在半导体巨头林立的硅谷上演了一出“拳打AMD、剑指英特尔”的精彩戏码,赢得了满堂喝彩。

然而,随着谷歌(GOOG.US)、微软(MSFT.US)、亚马逊(AMZN.US)、阿里(BABA.US,09988)等云服务厂商相继下海造芯,英伟达突然面临着“客户变对手”的窘境;再加AI芯片创企步步紧逼,加密货币市场剧烈震荡,在光鲜亮丽的市值胜利背后,英伟达迫切需要找到新的增长曲线。

“我们离倒闭只有30天”

英伟达在1993年成立之初,瞄准爆发前夜的显卡(GPU)细分市场,2002年后靠拳头产品站稳行业龙头,2006年提前布局高性能计算业务,2012年押注中人工智能浪潮,乘势爆发。

表面上,英伟达的成功源自于它准确押中了两大浪潮:图形图像、人工智能。

实际上,英伟达成功的秘诀,在于一个“快”字。

重金研发,快速迭代,用产品性能说话。这是芯片业颠不破的真理。

芯片新品的滚动式研发节奏非常紧凑,一代都不能延后、一代都不能掉队,否则,辛苦打下的阵地将会被步步紧逼的对手们轻易占领。

英特尔的“摩尔定律”指出,处理器性能每18-24个月将翻一倍。如今半导体的龙头玩家,无论是英特尔还是台积电,都曾靠这一法则从二线阵营迅速崛起,逆袭成为半导体行业的全球老大。

如果说芯片研发本已是“困难”模式,那么英伟达则率先将游戏推向了“地狱”级别。

2000年,英伟达创始人兼CEO黄仁勋宣布了他的的“黄氏定律”,显卡性能每6个月就将翻一倍。

黄仁勋是业内出了名的工作狂,也是英特尔、AMD等当代芯片龙头企业CEO中唯一一位白手起家的创始人。

——“记住,英伟达离倒闭只有30天。”这是黄仁勋时常挂在嘴边的话。

英伟达年度研发费用变化 36氪制图

在这种紧迫感的驱使下,英伟达每年投入巨量的资金进行研发投入,在2014~2020年期间,英伟达每年的研发投入几乎都超过了营收总额的20%,甚至一度接近30%,远高于14.5%的行业前十平均水平(ICinisght 2020年数据)。

创业与守业的区别,大抵如此。

迄今为止,在每一代芯片的关键技术节点上,英伟达都不曾缺席。

反观曾经的龙头大哥英特尔,虽然其营收利润总额依然傲视群雄,可近年来在先进制程领域一再受挫,每年上百亿美元的研发资金砸进去,最终却又再14nm后添了一个“+”。

百亿美金大赌局:人工智能

在半导体大佬林立的硅谷,英伟达这家成立尚不足30年的芯片公司,是个实打实的“年轻小弟”。

它的创始人黄仁勋有着浓烈而鲜明的个人色彩,永远穿着一身黑色皮衣,走路风风火火,性格热情、偏执,甚至有些独断专行。

正是这种性格,让黄仁勋能够力排众议,在当年公司年度营收仅有30亿美元时,每年拿出5亿美元作为“赌注”,豪赌一个人工智能的辉煌明天。

这局他赌赢了。

2000年,GPU显卡市场激烈动荡,九十年代末70家显卡公司终极大乱斗的盛况快速收拢,曾经的市场王者3Dfx被英伟达并购后取而代之,只剩下ATI与英伟达争夺市场第一的宝座。

这本应是两大强者生死决战的关键时刻,可这时,斯坦福大学里某个名为“Brook”的编程项目吸引了英伟达的注意。

Brook项目由斯坦福大学里一个年轻的博士在读生——Ian Buck——创立,他们致力于打造一个新型编程系统,让GPU可以被用于除了图形计算外的其他领域。

在此之前,英伟达的显卡只开放了少数图形接口,灵活度很低。但是,由于GPU使用的是并行计算,有多个处理核心,可以同时处理大量数据,非常适合高性能计算领域。

与之相对应的,CPU(中央处理器)使用的是串行计算,其特点是速度快、灵活性高、但是很难同时处理大量数据。

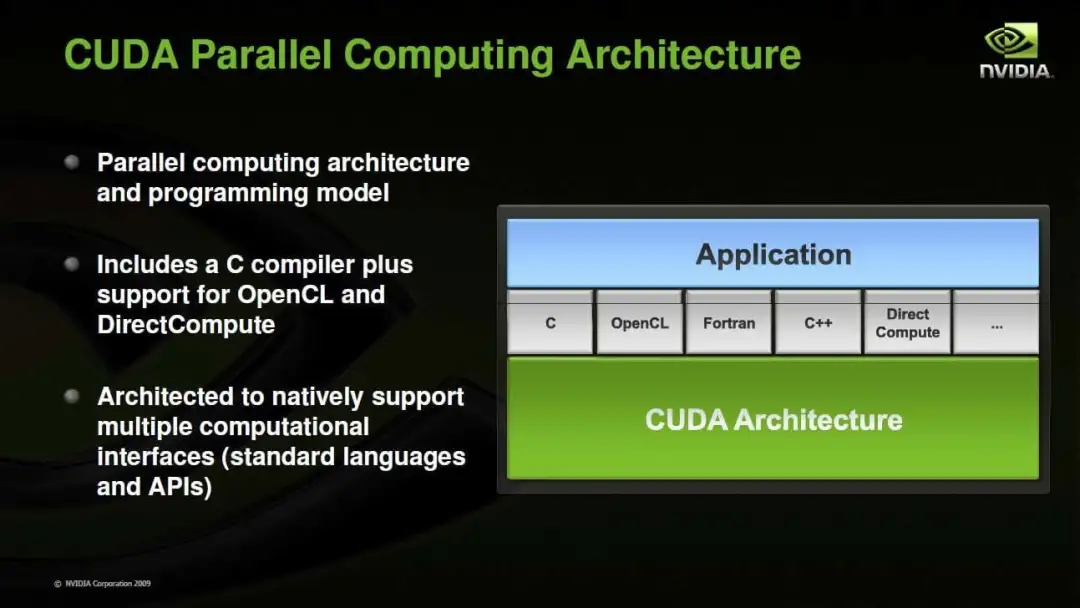

在英伟达的支持下,Brook项目比预想中开展得更为顺利。2004年,英伟达更是主动邀请Ian Buck作为实习生加入英伟达,负责研发一个新项目——CUDA(Compute Unified Device Architecture)。

通过CUDA平台,开发者们可以轻松地将英伟达GPU计算性能使用到任何领域,并且完全不用学习新语言,因为CUDA从一开始就支持C语言编程。

这个由实习生带领的小项目也吸引了黄仁勋的注意,2006年,CUDA平台被作为官方产品正式发布,2009年,黄仁勋更是在采访中将CUDA誉为计算机的未来。

图像之外的计算需求让英伟达不得不在芯片中增加逻辑电路,从而导致芯片面积增大、散热量提高、故障率飙升。仅仅为了解决GPU产品过热而导致花屏的“显卡门”事件,就一次性花掉了英伟达2亿美元的支出。

可是,黄仁勋看准了高性能计算的市场前景,这是一个处在爆发前夜的巨大市场——正如1993年英伟达成立之处,尚处沉寂的显卡市场一样。

在公司营收还不足30亿美元时,英伟达至少每年拿出了5亿美元投入CUDA的技术研发与生态扶持。据黄仁勋回忆,在2006~2016这十年里,英伟达几乎投入了100亿美元。

这些付出都是值得的。

2012年,随着深度学习+GPU的组合在ImageNet大赛上一炮打响,人工智能一夜之间火遍全球,全球科技界都将目光转向了这一领域。

而此时人们翻遍市场所有芯片,竟找不到另一个比英伟达GPU更适合的人工智能计算平台。

向着数据中心进发

根据中信证券数据,过去10年,全球数据量CAGR接近50%,过去5年仍保持26%的复合增速;2020年,全球数据量将达到51ZB之巨——并且持续爆发增长。

在消费互联网、工业互联网、5G、人工智能等多重需求强势推动之下,全球数据中心需求维持在15%~20%的高速增长,中国市场则更是超过了30%。

随着个人电脑市场逐渐饱和,爆发式增长的数据中心需求也成为了全球半导体市场的主要增长来源。

早年间,凭借着x86架构在数据中心CPU中的压倒性地位,英特尔几乎垄断了数据中心CPU市场,市场份额高达90%。

然而,人工智能的爆发把英特尔打了个猝不及防,仅靠CPU已经不足以满足飙升的高性能计算需求,看似铁板一块的x86市场被撕开一道口子,以英伟达为首的GPU、AI芯片企业疯狂涌入。

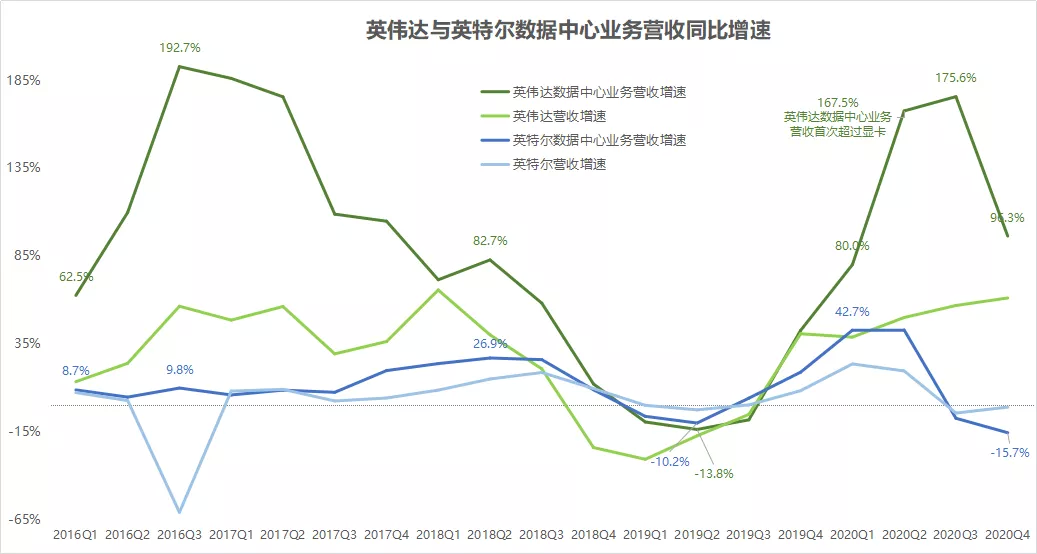

2016年,英特尔的泛数据中心业务涨幅为34.64%,2017年下降为15.77%、2018年为20.43%、2019年更是跌到了2.91%,2020年反弹回8.06%。

英伟达的股价“起飞”,也是源自于2015年前后深度学习在产业界的爆发。从2016年开始,英伟达数据中心业务季度增速几乎没有低过50%(2019年受上游采购周期影响,数据中心全行业整体处于低位),甚至一度接近200%。

2020年8月,英伟达宣布其第二季度数据中心业务收入17.5亿美元,飙升167%,并且首次超越了图形显卡业务,成为英伟达的最大主营业务来源。

自CUDA推出以来,深耕15年后,数据中心终于扛起了英伟达第二增长曲线的大旗。

危局:客户变对手

肥肉太香了,总是有人抢的。

震惊于数据中心所带来的海量人工智能计算需求,在英伟达股价暴涨的诱惑下,国内外大大小小的人工智能芯片公司如雨后春笋般疯长出来。

仅就国内市场而言,在四五年间,数十家创业公司扎堆涌入了人工智能芯片领域,一笔又一笔天价融资震惊了一贯低调的半导体产业。

AI芯片市场规模 图片来源:塞迪顾问

一时间,AI芯片发布会层出不穷,而每一家公司的每一代新品发布时,PPT上用来对标的竞品一定是英伟达。

与此同时,英伟达也是创业公司“挖角”的重灾区。除了AI芯片外,从2020年下半年开始,国内还掀起了一股GPU芯片投资热,这些GPU创企的核心团队大多具备英伟达背景,瞄准通用GPU图形图像渲染市场,力求改变国产GPU市场长期受制于人的局面。

然而,英伟达最大的威胁却并非来自于它们中的任何一个。

英伟达最大的威胁,是那些采购数据中心AI加速芯片的云服务厂商,正在亲自下场研发芯片,取代英伟达的地位。

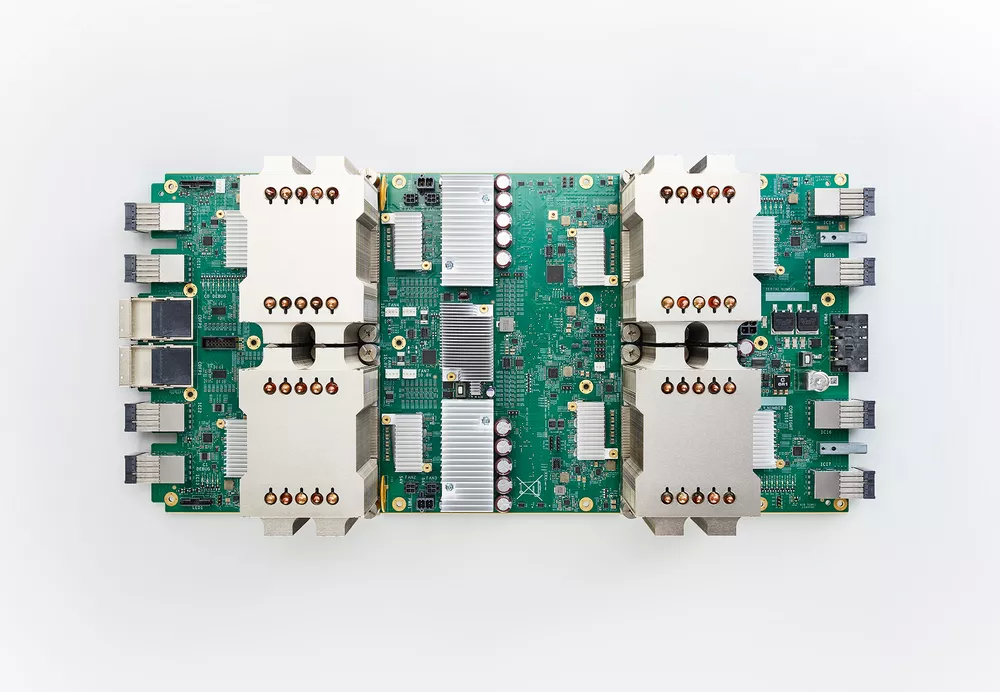

2015年6月,谷歌——这家全球第三大云服务厂商——率先敲响了英伟达的警钟。

在2015年的谷歌I/O开发者大会上,谷歌首次推出了自研人工智能专用芯片TPU。

谷歌TPU 图片来源:谷歌

与英伟达的GPU标准化产品不同,TPU是谷歌完全针对其自身TensorFlow机器学习框架而打造的,针对谷歌云、搜索、地图、翻译等业务进行了全方位的优化。

与复杂的CPU/GPU相比,纯AI加速器芯片设计难度没有那么大,再加上云服务厂商可以根据自身业务需求进行设计调整,没有多久,亚马逊、微软、阿里、百度、华为都纷纷拿出了自家的云服务器AI芯片产品。

客户变对手,这可能是英伟达最不愿意见到的局面。

再加上近年来,受限于摩尔定律的失效,英伟达的产品创新速度开始减慢,黄氏定律提出的“GPU半年性能翻倍”难以重现。

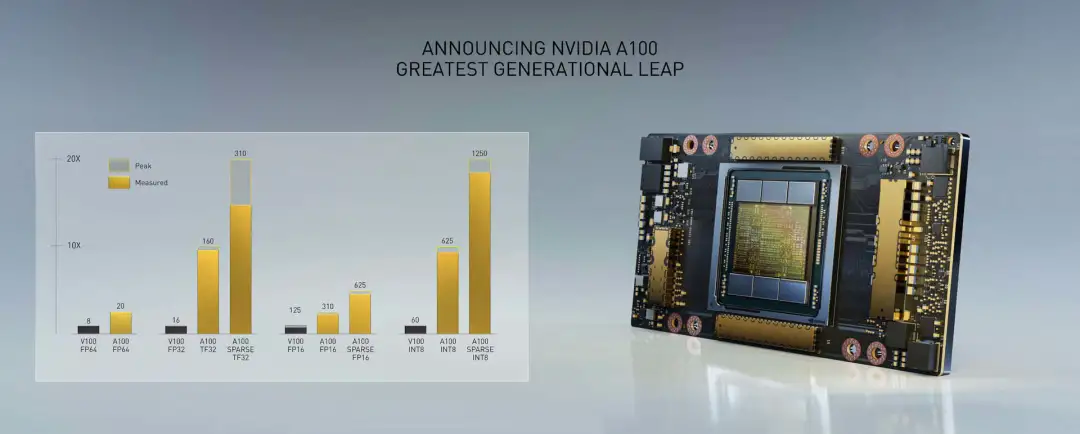

英伟达的最新数据中心芯片A100——虽然号称峰值性能提高了20倍,但距离上一代产品V100的发布已经过去了三年时间。

此时此刻的英伟达,迫切需要找到第三条增长曲线。

全球半导体产业版图重塑

2020年末,英伟达突然宣布,将以400亿美元收购全球最大半导体IP供应商Arm,一时震惊了全产业。

事实上,英伟达看上Arm已经不是这一两天的事情了。早在2018年3月的全球GTC大会上,英伟达就宣布将联合Arm打造AI芯片专用IP,并集成到Arm的Project Trillium平台上。

有趣的是,这个消息在GTC大会前一晚以保密新闻稿的形式发给了在场媒体,第二天的正式会议上却删掉了这一环节。

400亿美元收购Arm,这是一笔实打实的豪赌。英伟达过去十年间的净利润加起来都还不到交易额的一半。

当前,英伟达主宰着高性能计算市场,Arm垄断着低功耗计算市场,全球手机芯片与IoT芯片超过90%使用了Arm的架构。

如果这笔交易成功通过,那么英伟达就能将自身AI技术以IP授权的形式融入Arm生态,让英伟达的AI技术进入上亿、甚至数十亿台终端设备,真正一统高低功耗两界,达成其“AI无处不在”的夙愿。

不过,由于反垄断法的存在,英伟达收购Arm的这笔交易还需要包括中国在内的多个国家的批准,存在着巨大的不确定性。

事实上,从2019年开始,全球半导体产业已经步入了一个全新的发展周期,英伟达只是这股时代巨浪中的一朵小浪花。

2019年以来,全球半导体重大并购项目总金额已经接近了1000亿美元,是此前的几倍。

一方面,摩尔定律的失效让整个半导体产业陷入了增长焦虑。正如赛灵思CTO Ivo Bolsens所言,“如果承认摩尔定律不再有效,那也就意味着整个半导体产业都失去了明确的增长方向,不知道投入哪方面研究才能确保赚钱。”

因此,为了找到下一个“摩尔定律”,芯片巨头们迫切地在新架构、新材料、新封装技术上不断尝试。代表案例如英特尔4亿美元收购神经拟态芯片创企Nervana、赛灵思花10亿美元打造ACAP新架构等。

另一方面,电动汽车、智能物联网、人工智能等新兴行业不断涌现出对半导体产业的新需求。随着半导体产业研发落地门槛越来越高,产业巨头为了业务拓展或生态补足,越来越倾向于重金收购。

结语

无论是显卡年代的竞争激烈,还是伴随着人工智能的一路走红,回顾英伟达的成长史,最为重要的节点都是黄仁勋对于新一代增长曲线的精准押注与持续投入。

相较于其他产业巨头而言,第一代创业者这种“我们离倒闭只有30天”的紧迫感,以及力排众议、坚持己见的“偏执”,是很多职业经理人CEO所难以具备的。

当前,摩尔定律青黄不接、新兴行业尚未爆发,再加上全球贸易关系加剧、日韩欧盟各怀心思,多重因素催化之下,全球半导体产业正经历着一场前所未有的巨大变局,行业版图被迅速重塑,风高浪急,水大鱼大。

2021,动荡仍将继续。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP