国泰君安:新式茶饮行业未来预计仍将保持高速增长,居民收入增长、消费结构改变是根本驱动因素

本文转自微信公众号“国泰君安证券研究”。

新式茶饮行业快速扩容,供需双侧提供发展动力。

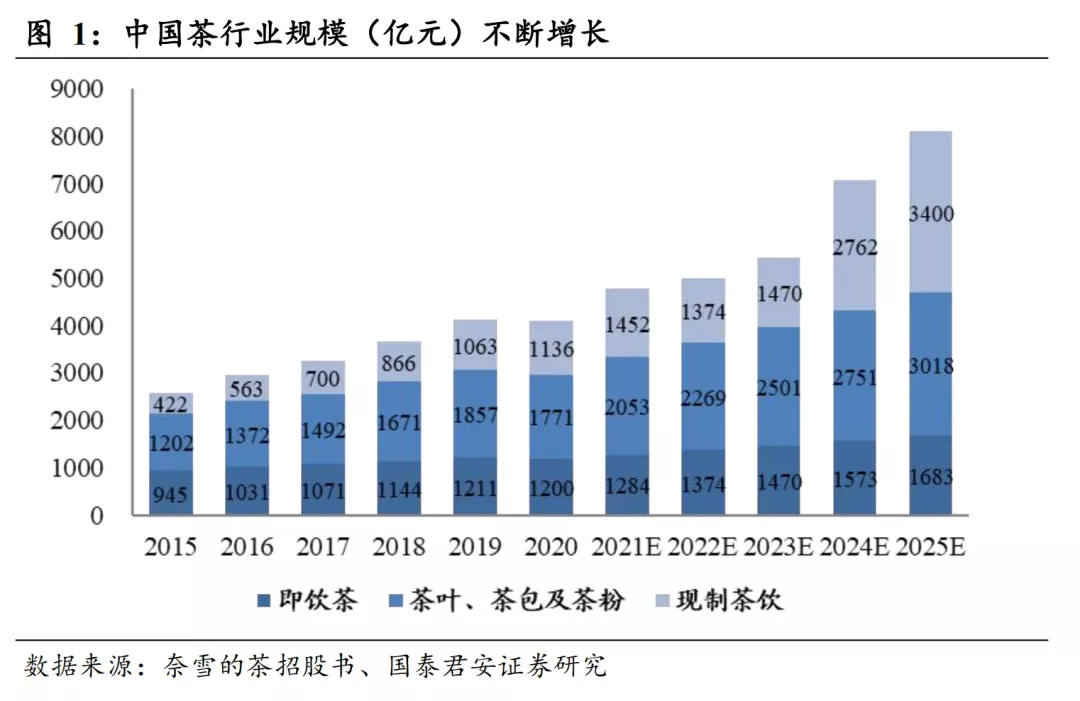

①2020年新式茶饮行业市场规模为1136亿元,2015-2020年CAGR为21.9%,预计2025年市场规模将达到3400亿元,2020-2025年CAGR为24.5%。

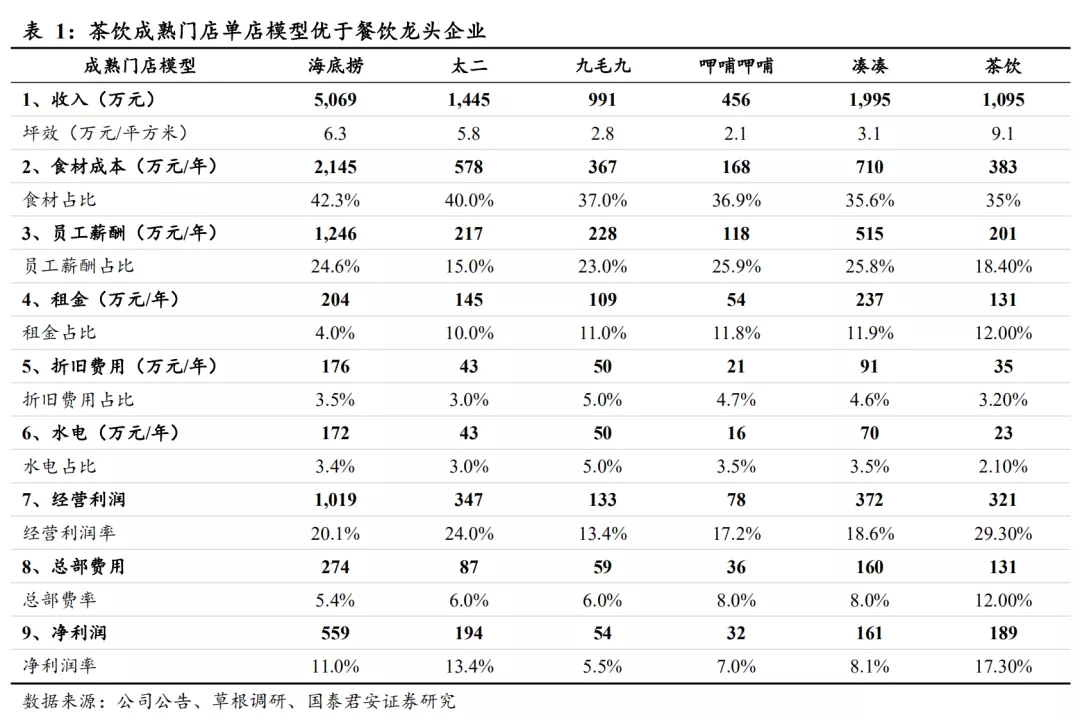

②供给端:可复制性强、坪效高、资本入局、新媒体及外卖发展助力行业发展。根据我们的模型测算,成熟的新式茶饮门店坪效可以达到9.1万元/平方米,经营利润率接近30%,净利率超过17%,高于海底捞(06862)、太二(09922)、凑凑等餐饮龙头企业。

③需求端:消费升级、成瘾减压形成消费习惯,2020年86%的用户每周至少购买一次新式茶饮。

直营加盟各有千秋,疫情加速行业出清,高端子行业马太效应凸显。①行业两种模式并存,直营模式重服务,加盟模式扩规模。②疫情冲击下,大量中小商家停业,而头部品牌仍加速扩张。截止2020Q3,高端茶饮店中喜茶/奈雪的茶/The Alley/KOI/伏见桃山市占率分别为25.5%/17.7%/ 4.4%/3.8%/3.5%,喜茶和奈雪的茶市占率遥遥领先。

核心竞争力:品牌奠造价值基础,品牌运营拉升势能。①打造属于品牌的“独特记忆点”并占领消费心智为新式茶饮行业核心壁垒。②新品研发、渠道拓展、营销宣传深化品牌认知,供应链建设、产品质量控制维护客户粘性,提供长期增长动力。

代表品牌定位清晰,未来发展可期。①喜茶:产品创新+跨界联名深化“灵感之茶”品牌印象,GO店型、喜小茶、新零售助推长期发展。②奈雪的茶:交叉销售提升客单价,“第三空间”场景打造生活方式,PRO店型、数字化持续优化服务。③茶颜悦色:深耕长沙市场,“中国风”定位打造文化标签。④蜜雪冰城:错位竞争牢牢把握下沉市场,加盟模型开启万店运营时代。

风险提示:疫情影响风险、扩张速度不及预期、食品安全问题、原材料成本波动风险。

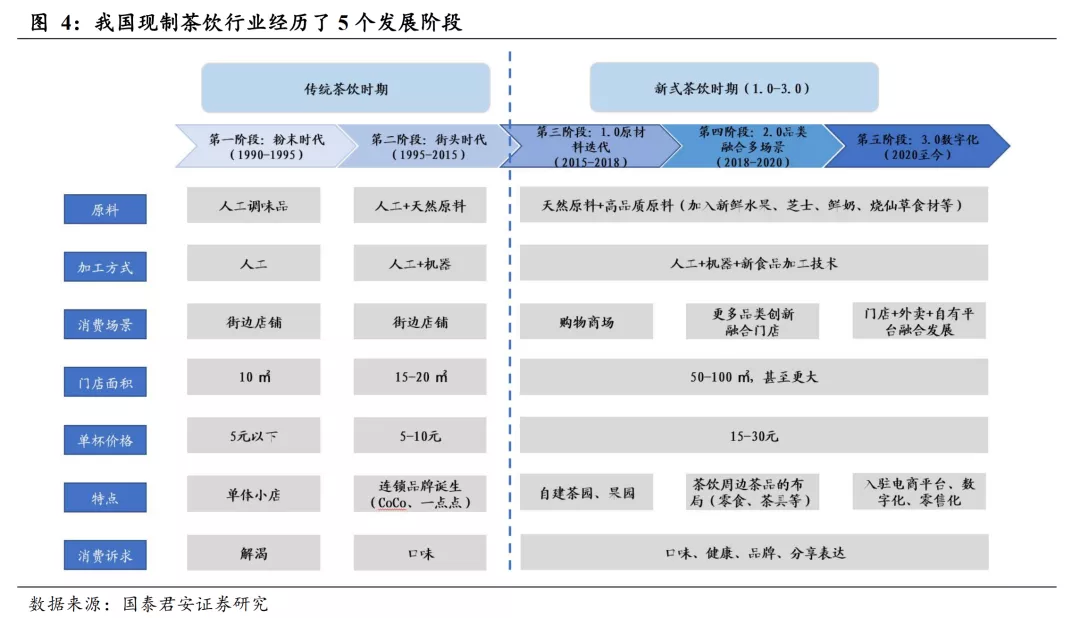

01 消费升级提供市场基础 现制茶饮迎来新式3.0时代

新式茶饮行业正处于快速发展期。新式茶饮是指以上等茶叶,辅以不同萃取方式提取的浓缩液为原料,加入新鲜牛奶、奶油或各种新鲜水果调制而成的饮品。

相较于传统茶饮,新式茶饮更强调在原材料选择、研发制作、门店运营以及空间体验上的升级和创新,从而打造独特的品牌文化,提升品牌价值。根据奈雪的茶招股书,2020年新式茶饮行业市场规模为1136亿元,2015-2020年CAGR为21.9%,增速远高于茶叶/茶包/茶粉(2015-2020年CAGR 为8.1%)和即饮茶(2015-2020年CAGR 为4.9%)。

预计新式茶饮行业未来仍将保持高速增长,2025年市场规模将达到3400亿元,2020-2025年CAGR为24.5%。

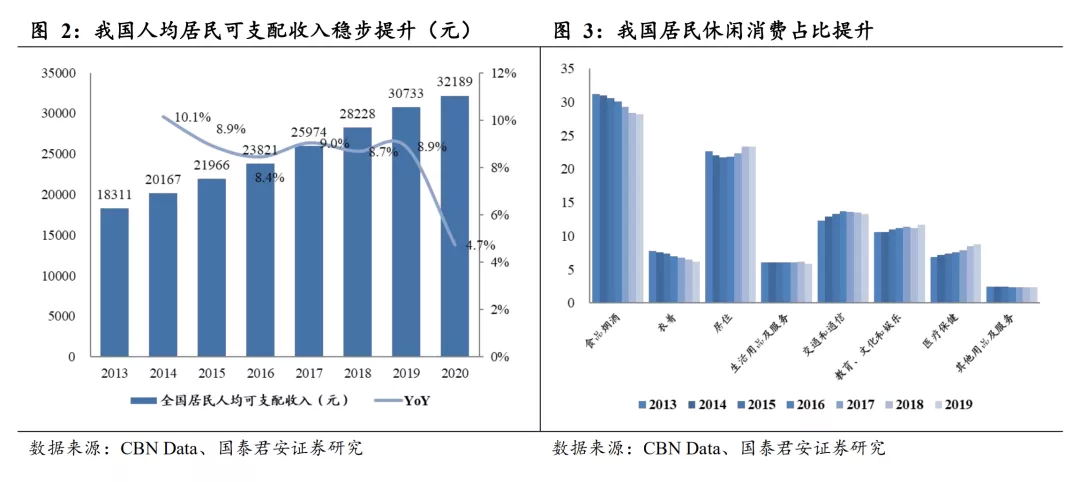

居民收入增长、消费结构改变是根本驱动因素。随着中国经济水平不断提高,我国国民收入和消费均呈现快速增长的态势。2015- 2020年,中国人均居民可支配收入从 2.2万元增长至 3.2万元,除2020年受疫情影响外,年增速稳定在 9%左右。

消费结构上,食品烟酒、衣着等生活必需品消费的比重逐年走低,教育文化娱乐、医疗保健等服务类消费比重不断攀升,反映了我国居民的消费结构正在发生改变,休闲消费成为人们生活的重要组成部分。

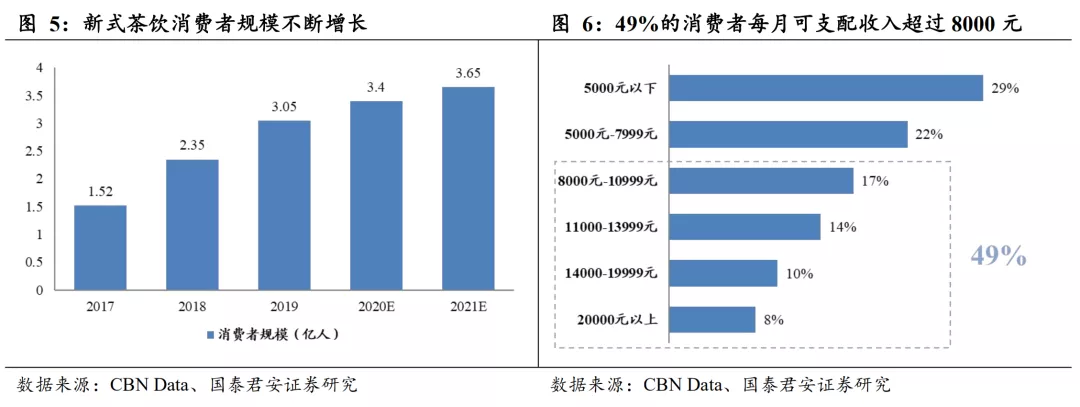

在消费升级趋势下,新式茶饮应运而生。传统的粉末冲泡奶茶已经难以满足现代消费者日益重视的健康和定制化的消费需求,采用高品质的茶叶、新鲜牛奶和水果,同时颜值高、口感好、体验感强、选择多的新式茶饮兴起,迅速获得以90、00后为主体的市场认可。《2020新式茶饮白皮书》显示,2017年新式茶饮的消费者规模为1.52亿,2019年增长至3.05亿人,CAGR为41.65%,2020年新式茶饮消费者规模将正式突破3.4亿。其中,近五成新式茶饮消费者月均可支配收入超8000 元、 8%月均可支配收入超 20000 元,具备较强的消费能力和消费意愿。

02 供给端:坪效较高 融资支持、外卖产业助力行业发展

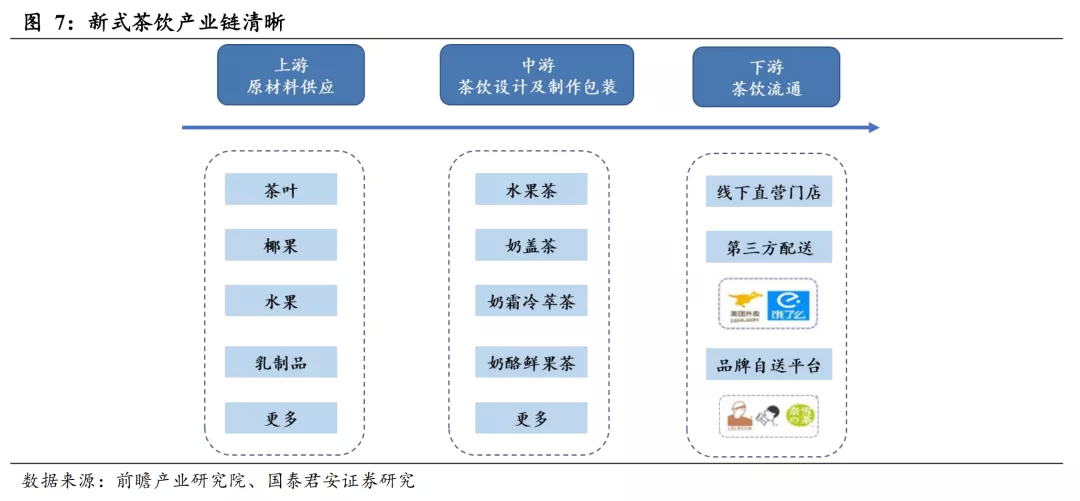

2.1. 产业链清晰,标准化程度高

对于经营者来说,新式茶饮原材料获取难度低,产品制作流程标准化程度相对较高,配比可以以克计量,经营模式可复制性强,具备规模化扩张的基础。

新式茶饮的上游以茶叶、奶制品、水果、糖等制作原料和包装产品供应商为主,中游主要为新式茶饮品牌商,分成直营和连锁加盟两种商业模式,下游为流通环节,新式茶饮通过线下门店,以及外卖、电商平台、品牌小程序等线上销售渠道,最终流向消费者。

2.2. 毛利润高,坪效位于餐饮赛道前列

新式茶饮门店相较于一般餐饮门店面积较小,但坪效更高,经营利润率表现更好。根据我们的模型测算,成熟的新式茶饮门店坪效可以达到9.1万元/平方米,毛利率在70%以上,经营利润率则接近30%,净利率超过17%,高于海底捞、太二、凑凑等餐饮龙头企业。

新式茶饮门店的投资回报期较短。盈亏平衡时间:以奈雪为例,奈雪的盈亏平衡时间在3个月以内,与海底捞、太二等餐饮龙头相当,优于行业平均3-6个月。

投资回报期:2018年开业的奈雪门店投资回报期为10.6个月,2019年开业的门店尽管受到疫情影响,投资回报期也仅为14.7个月,和海底捞、太二相当,优于行业平均。

2.3. 资本支持为行业发展注入资金能源

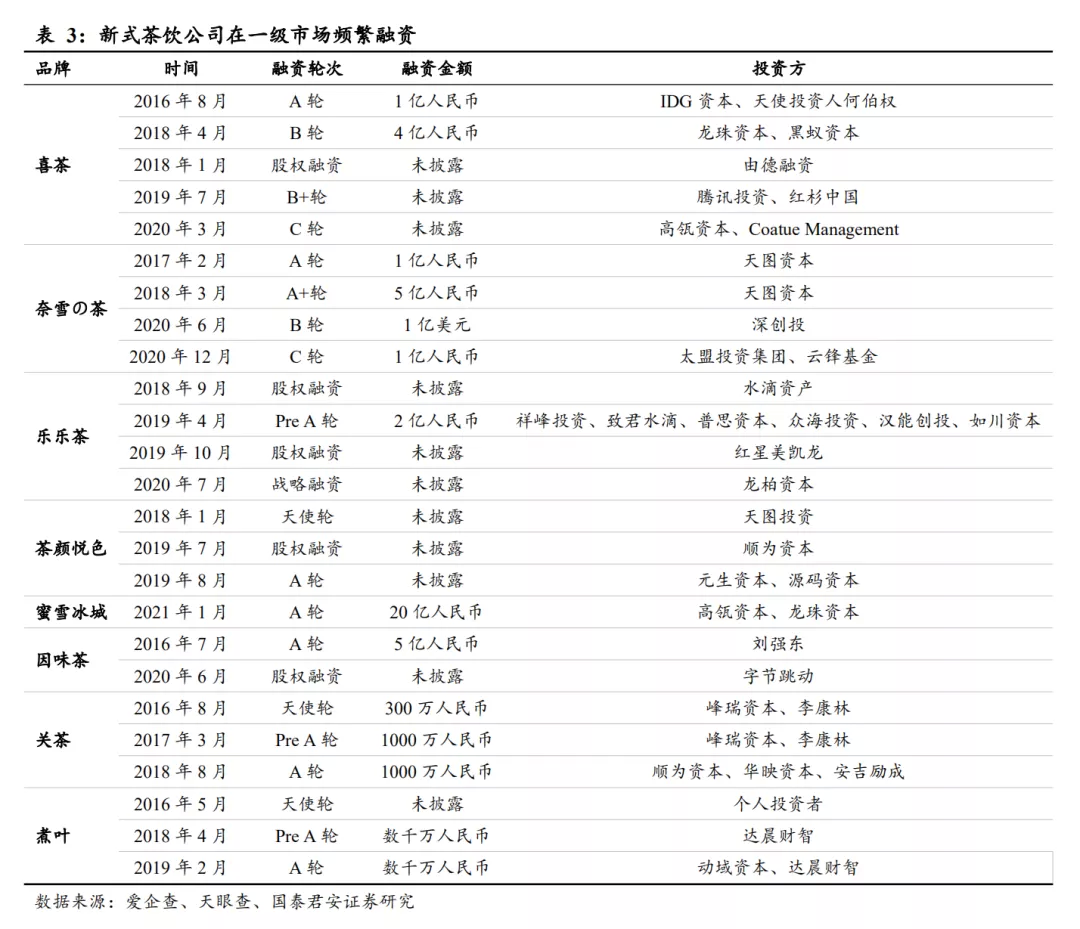

新式茶饮的迅速发展引起了一级资本市场的重视。2016年因味茶、喜茶、奈雪的茶三个亿元级别的融资事件更是激发了投资热情,众多茶饮品牌如乐乐茶、茶颜悦色、因味茶、煮叶、关茶等也已经完成了A轮和Pre-A 轮融资。

头部品牌喜茶已获得5轮融资,奈雪的茶、乐乐茶都已获得4轮融资,投资方包括腾讯、红杉资本、龙珠资本、高瓴资本等。

在估值方面,2020年3月,喜茶在获得由高瓴资本和蔻图资本领投的C轮融资后,估值达 160 亿元,距离2019年7月投后估值90亿增长近80%;奈雪の茶在2020年12月C轮融资后估值达到20亿美元(约130亿人民币);2021年1月,蜜雪冰城结束A轮融资,投后估值超过200亿元人民币。

在一级市场的火热融资助力下,新式茶饮门店数量飞速扩张,达48万家。根据《2020新式茶饮白皮书》,新式茶饮门店总数在2017年为25万家,2019年迅速增长至50万家。2020年疫情冲击下,门店数量减至48万家,但随着超40亿元人民币进入新式茶饮赛道,预计2021年新式茶饮门店数将增长至55万家。

2.4. 新媒体、外卖发展丰富传播介质和渠道

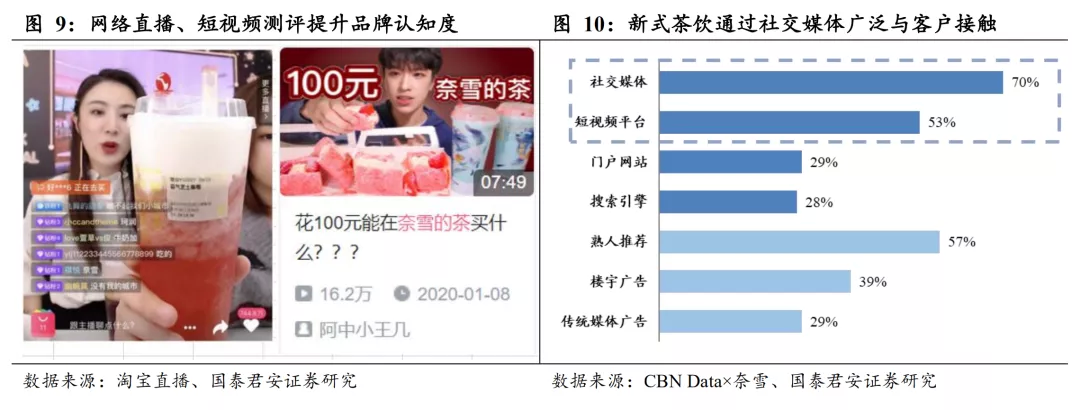

社交平台、直播、短视频等新媒体营销方式,影响力大、覆盖面广,能够激发年轻客户群体自发主动消费和分享的欲望,迅速促进行业增长。抓住年轻消费者热衷使用社交网络的特点,各新式茶饮店纷纷通过大众点评、微信公众号、官方微博等网络平台推送最新的产品和优惠活动。

此外,由于新式茶饮多样性、个性化的特点符合现代热爱分享的传播偏好,在美食网红博主对新品测评、探店视频拍摄的推广,以及消费者自身朋友圈、微博好友的分享影响下,各新式茶饮新品口碑与品牌认知度在潜在用户中得到极大的提升,同时存量消费者对品牌理念的认同感逐渐加深,有利于品牌维护长期客户粘性、提升品牌忠诚度。

根据2019年36Kr×奈雪的茶调研数据显示,70%的消费者通过网络社交媒体(例如微博、微信等)获取新式茶饮的相关信息,这也是目前消费者使用的最普遍的线上渠道。其次,通过短视频平台(例如抖音、快手(01024)等)获取信息的消费者占比也超过五成。

品牌自有APP/小程序、第三方外卖平台的发展拓宽了新式茶饮的消费场景,令其可触达更多消费者。

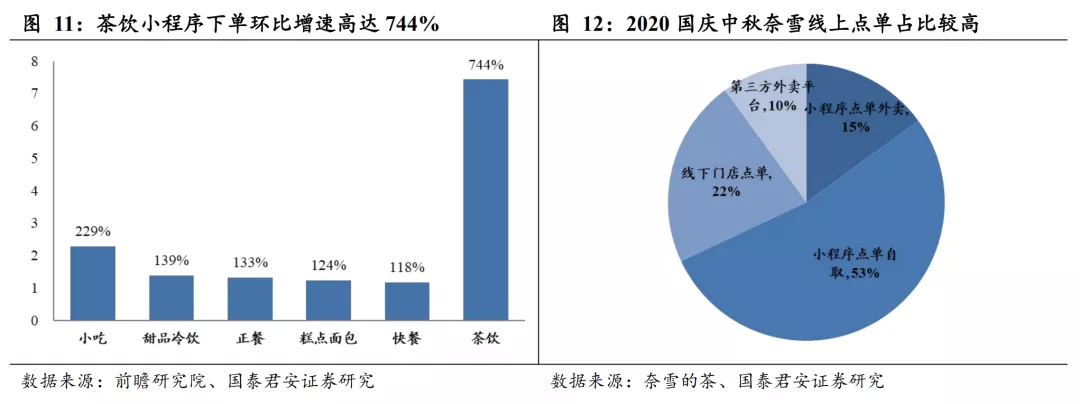

根据微信发布的大数据,2020年3月以来消费者在茶饮小程序的下单笔数环比增幅高达744%,饿了么线上订单从2020年2月到8月,订单量也增长近5倍。据CBN Data和奈雪的茶发布的《2020新式茶饮白皮书》显示,2020年54%的消费者选择线上渠道购买新式茶饮,与2019年相比,新式茶饮线上订单占比提升近20%。

03 需求端:社交属性、消费习惯 提供长期增长动力

3.1. Z世代目标客户群体,追求审美消费和消费表达

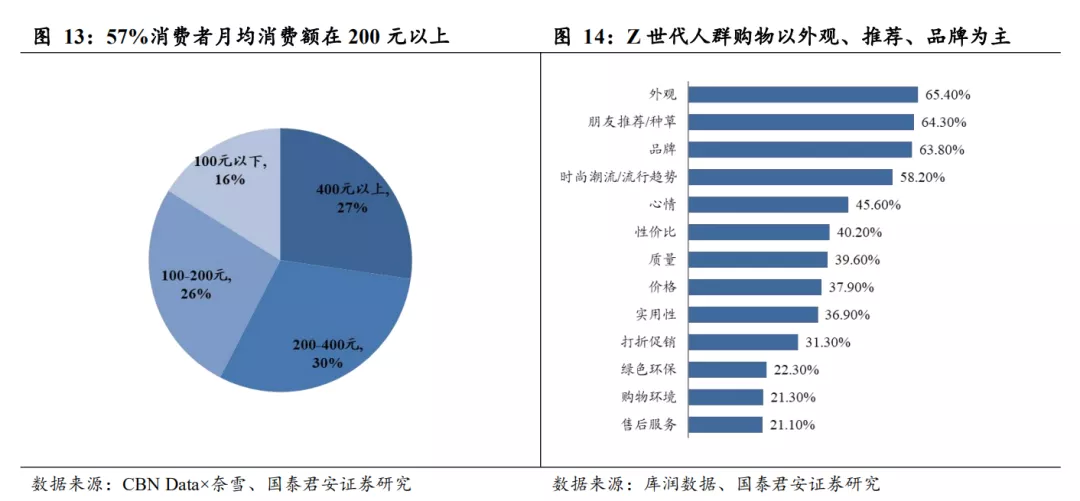

根据《2020年白皮书》显示,新式茶饮近70%的消费者为90后与00后的Z世代。Z世代消费者个性新明并且期待建立属于自己的“人设”,愿意为认同的品牌态度和调性买单,习惯于通过消费表达态度和主张。从月均消费总额的统计上可以看出,超过50%用户月茶饮消费在200元以上。

Z世代在购买产品的同时需要满足审美需求。库润数据发布的《Z世代消费观》报告显示,Z世代人群在购物时,主要受产品外观、口碑、品牌、时尚潮流、流行趋势、心情和性价比等因素影响,65.4%会选择外观更好看的产品,因此,品类多样、包装精美、场景清新的新式茶饮能够提供给消费者“精致感”和“仪式感”。

3.2. 高颜值门店设计,构建社交属性“第三空间”

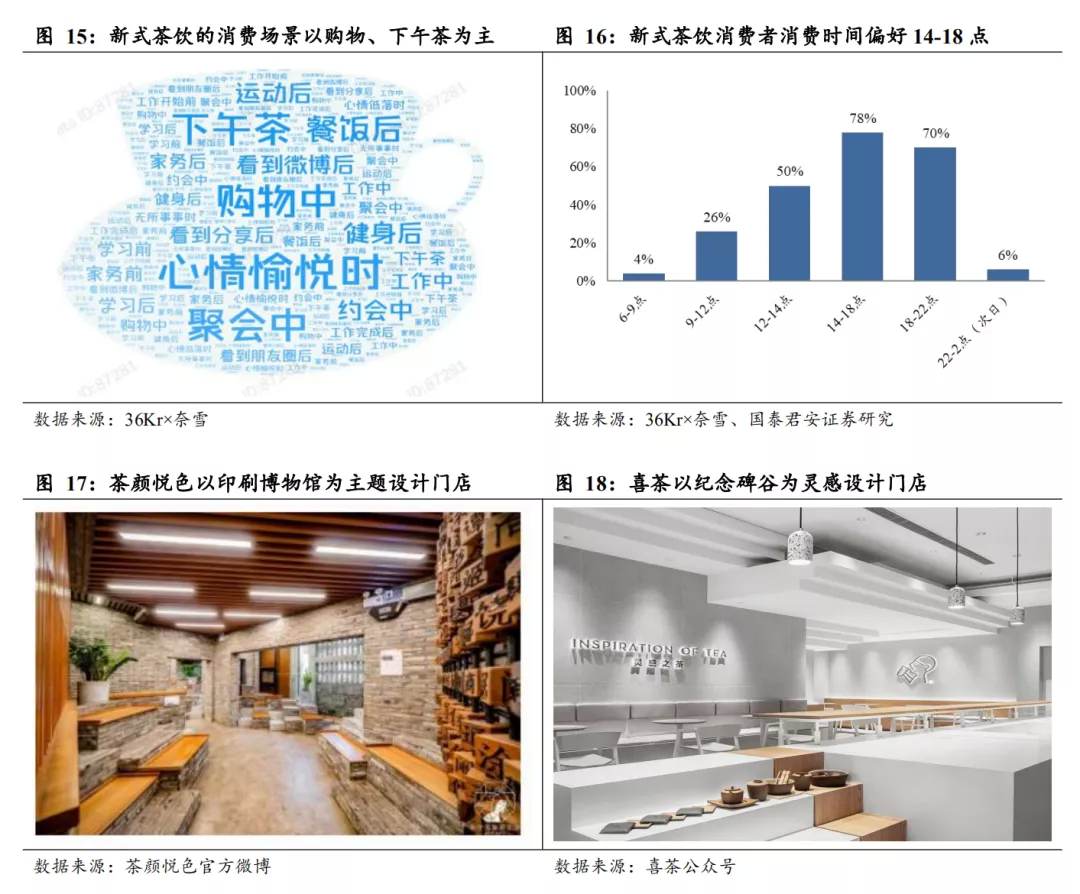

相比于街头奶茶即买即离,新式茶饮更能满足大众社交需求。根据奈雪的茶在 2019 年和 2020 年联合 36 氪和媒体发布的中国茶饮白皮书,可以看出新式茶饮的消费大多是在购物、聚会或者下午茶时间,而装修精良、设计感强的门店成为吸引消费者休闲聊天的“第三空间”,问卷显示65%的消费者会考虑和关注店内装饰及体验。

3.3. 健康需求愈发强烈,新鲜低卡迎合消费需求

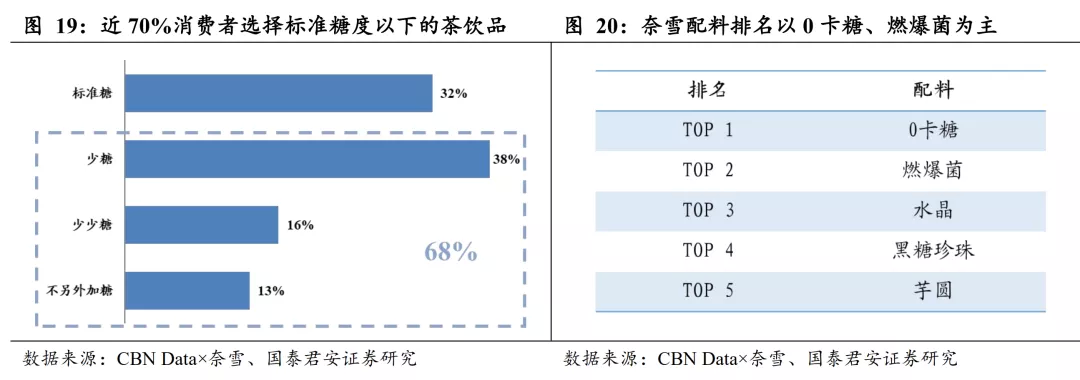

随着健康生活的概念不断深化,消费者对于饮食原料的关注度持续攀升。茶饮本身相比于其他饮料产品给人以更加天然健康的印象,另外新式茶饮选择优质鲜奶、芝士、水果等原料现场加工制作,为消费者提供多种糖度的选择,并且设计出0卡糖、益生菌等配料,能够满足营养、健康以及新鲜的消费需求。

根据《2020新式茶饮白皮书》调研数据,近七成消费者选择降低糖度,0卡糖和燃爆菌(益生菌)位居奈雪配料排名第一和第二。

3.4. 具备减压成瘾特征,消费习惯的养成贡献长期动力

新式茶饮具备减压成瘾的特征。茶叶中含有咖啡因,这种生物碱能使人提神和兴奋,此外,新式茶饮中丰富的配料和糖分的存在,会让消费者不知不觉体会到大脑分泌多巴胺后的欣快感,面对压力大、节奏快的现代生活,新式茶饮对于很多人来说已经不再属于一款饮品,反而是一种情绪的调节剂,体现一种“幸福感”。

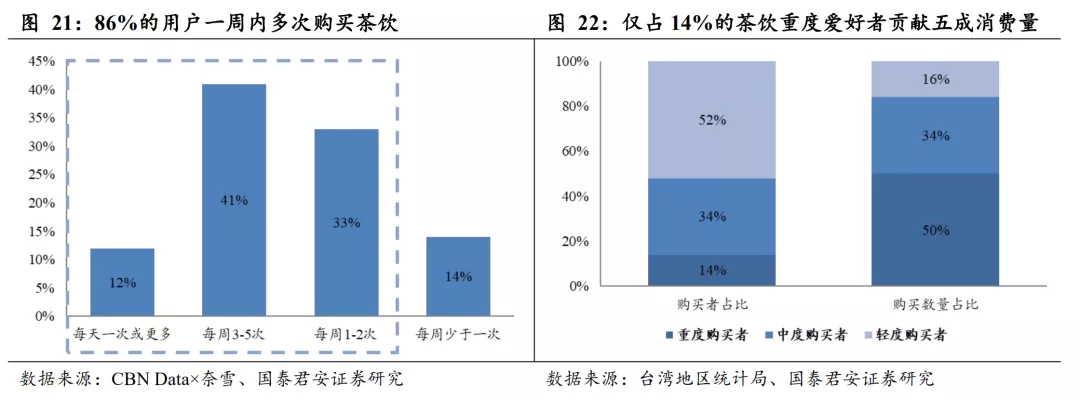

据媒体统计显示,2020年86%的消费者每周至少购买一次新式茶饮,甚至有12%的消费者要每天消费一杯及以上茶饮,是2019年该数据占比的3倍,呈现出消费频次逐渐升高的趋势。展望未来,我们预测这种黏性将持续存在,成为一种消费习惯。

台湾地区奶茶行业相比大陆发展历史时间更长,而根据台湾地区统计局,台湾地区平均每人每年消费量约 44 杯,相当于每8天就要购买一次,而人数仅占14%的茶饮重度购买者(每月消费数超过8次)能够提供高达五成的消费数量,高客户黏性及高复购率也意味着新式茶饮消费习惯逐渐形成,为行业贡献长期增长驱动力。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP