金山软件(03888):办公业务再出发,游戏业务回暖,云业务高增

本文转自微信公众号:计算机文艺复兴

1. “协作”战略打开办公业务新的成长空间

1.1. “多屏、云、内容、AI”战略助推C端办公订阅快速发展

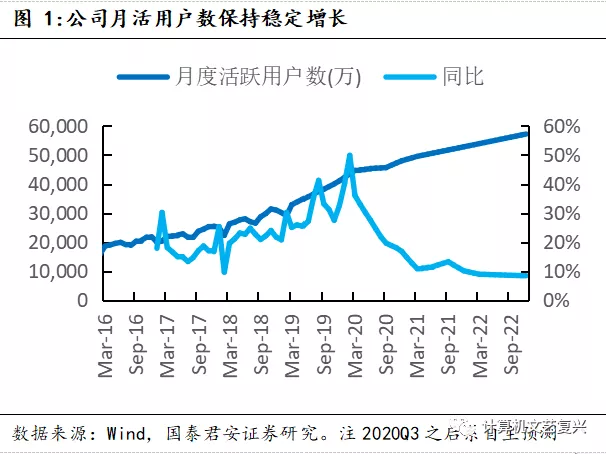

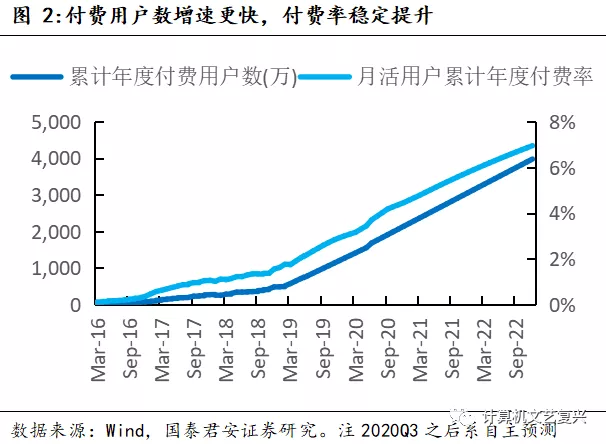

“多屏、云、内容、AI”战略提升了WPS在C端客户的平台价值,提升了客户付费意愿,预计至2022年底累计年度付费用户数将接近4000万。金山软件(03888)通过基础软件免费及多屏的战略,快速积累了庞大的活跃用户,月活用户数量从2016Q1的1.86亿增长至2020Q3的4.57亿,国泰君安预计至2022年底公司办公业务月活跃用户数将进一步增长至5.72亿。公司通过“云、内容、AI”的战略,从功能和内容增值服务两方面满足C端用户的需求和痛点,随着用户云端数据量的上升以及在线内容资源的不断优化更新,新老客户付费意愿也在持续提升,累计年度付费用户数量呈现快速增长态势,单客户价值量稳定增长,二者共同助推C端办公订阅业务收入快速增长。公司办公业务累计年度付费用户数从2016Q1的20.29万人跃升至2020Q2的1681万,国泰君安预计至2022年底累计年度付费用户数将达到3980万,活跃用户累计年度付费率提升至6.95%。

1.2. “协作”战略打开B端办公订阅发展空间

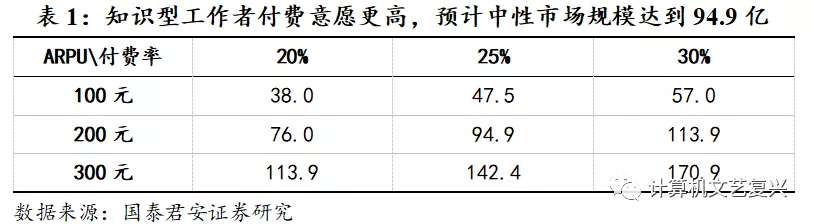

“协作”战略打开B端办公订阅业务发展空间,中性情况下预计我国协作办公年市场空间可达175亿元。公司在2020年12月宣布“协作”新产品战略,正式参与到协作办公市场竞争之中,公司发布了包括金山表单、金山会议、金山日历、金山代班、Flexpaper在内的五款协作办公软件产品,并将其植入WPS 2021年度更新版之中,协作办公产品与WPS的协同效应成为公司参与协作办公竞争的重要优势。传统基础办公软件的目标客群主要包括教育、党政及企业办公人员,其在企业市场的主要客群为使用PC进行办公的知识型工作者。参考5-7年的PC替换周期,根据IDC数据测算,目前我国PC保有量约为3.18亿台,按照85%配备基础办公软件测算,我国传统基础办公软件客群约为2.7亿人。而企业协作办公软件由于可提供即时通讯、日程管理、业务流管理等功能,其目标客群进一步拓展至生产一线工作者及自由职业者(含个体户),且搭载终端向移动端等快速拓展,更趋于灵活化、多元化,以便于企业更充分的发挥协作办公平台的敏捷性。根据《第47次中国互联网络发展状况统计报告》,截止2020年12月底,我国网民总数达到9.89亿人,其中教育行业2.08亿人,党政机关单位约0.27亿人,知识型工作者约1.9亿人,服务业、生产制造业企业一线生产者合计约1.01亿人,个体户及自由职业者约1.67亿人。由于办公软件在教育行业通常为免费提供的形式来持续培养年轻一代的使用习惯,党政客户出于安全性考虑对线上协作模式的接受度偏低,国泰君安据此测算企业协作办公平台的潜在付费客群合计约为4.58亿人(知识型工作者、一线生产者及自由职业者合计),相较传统基础办公软件的客群有明显提升。由于经济能力及使用频率的差异,国泰君安认为未来企业协作办公软件将在知识型工作者中拥有较高付费率,在一线工作人员及自由职业者中付费率相对较低。国泰君安对该市场进行敏感性分析,认为中性情况下未来企业协作办公软件市场规模合计将达到175亿元。

2. 核心IP发力,端+手全面布局,游戏业务回暖

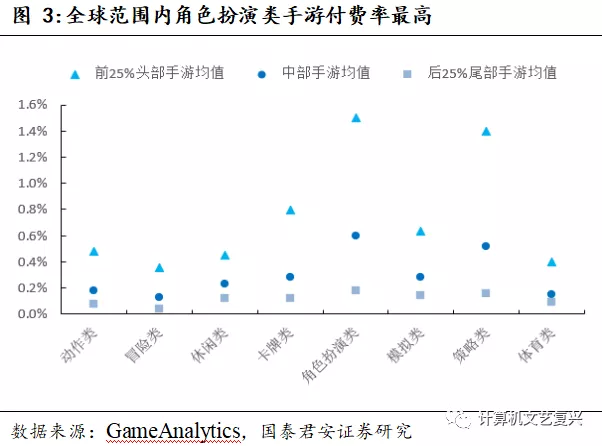

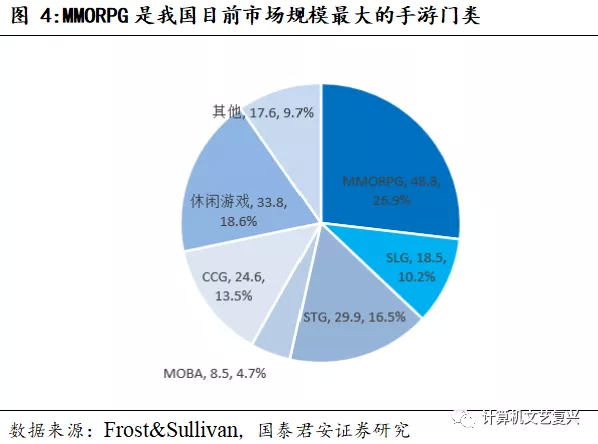

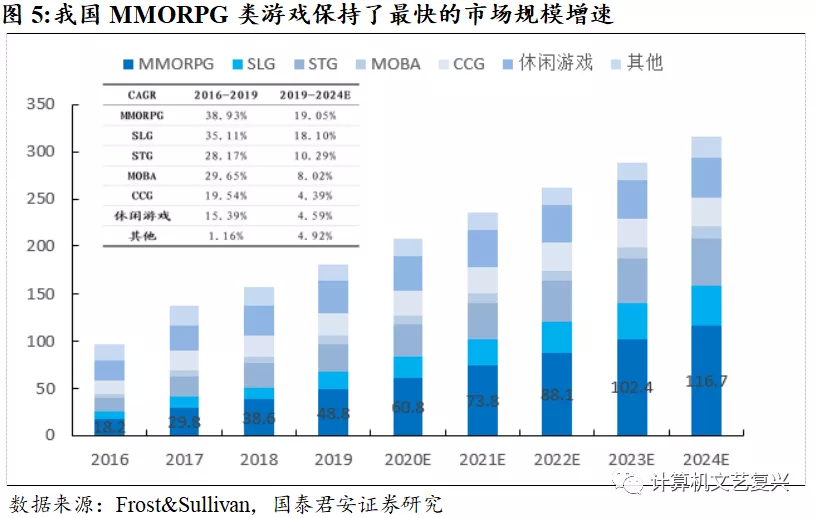

MMORPG是我国市场规模最大的手游门类,玩家付费意愿强。MMORPG(大型对人在线角色扮演游戏)融合了角色扮演游戏机多人在线游戏的优势,为大量玩家提供了在虚拟世界中进行互动的游玩体验,其通常游戏画面精美、视觉效果出色、游戏系统复杂度高、故事情节丰富。复杂的游戏系统和故事情节有利于提供更多的运营活动策划点,一个大型的MMORPG游戏通常在一年内会进行2-3次重大的资料片版本更新,并可以针对性的对付费/非付费、轻度/重度付费玩家进行活动策划。因而相较于其他MOBA类、休闲类游戏,MMORPG游戏通常DAU规模较小,但是重度付费玩家占比高,玩家留存周期较长,因而成为中国市场规模最大的手游门类。2019年我国MMORPG游戏活跃用户月平均收入达到256.5元,远高于第二名的CCG游戏的161.6元;MMORPG手游平均生命周期为8至18个月,远高于所有手游的平均生命周期(3至12个月);根据GameAnalytics数据,2019年全球范围内角色扮演类头部手游平均付费率可达1.5%,明显高于其他品类手游。2019年我国MMORPG的市场规模达到488亿元,占手游总市场规模的26.9%,预计至2024年市场规模将增长至1167亿元,市占率进一步上升至37%,2019-2024年复合增长率为19.05%,依旧是增速最快的手游门类。

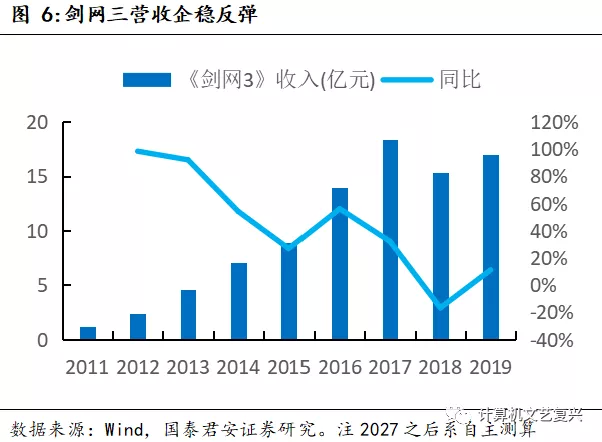

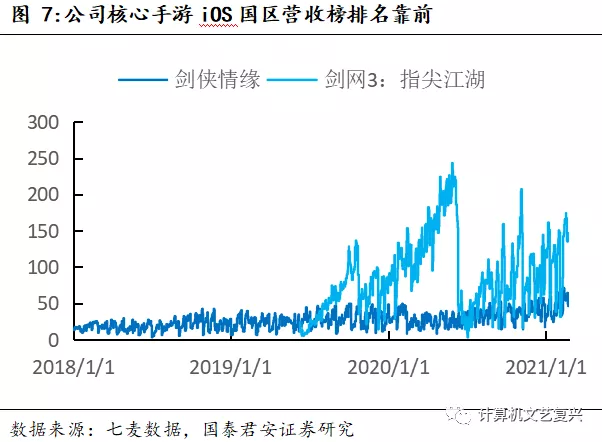

精通MMORPG类游戏,手握优质剑侠IP,游戏业务增长回暖。公司端游产品均围绕剑侠IP展开,核心端游《剑网3》自2009年3月上线以来营收曾连续8年保持高速增长,游戏玩法不断丰富,社交属性强化,客户粘性不断增强,在经历2018年国内端游市场整体下滑的负面影响之后,2019年开始随着剑网三重置版保持了每年三个大型资料片更新的节奏,剑网三营收出现反弹。公司核心手游产品同样以剑侠IP为主,2016年6月公司联合腾讯推出的首款手游《剑侠情缘》至今仍稳居国区iOS游戏营收榜前五十;2019年6月公司推出首款《剑网3》衍生手游《剑网3:指尖江湖》上市后因技术性原因市场表现不及预期,2020年6月正式公测改版后营收排名明显提振,后续发展值得期待。端游剑网三新资料片的持续推出及手游产品矩阵的不断丰富助力公司游戏业务付费用户数及ARPU值重新增长,游戏业务开始回暖。

3.深耕优质垂直赛道,云业务后来居上

3.1. 云计算行业马太效应显著,金山云差异化竞争后来居上

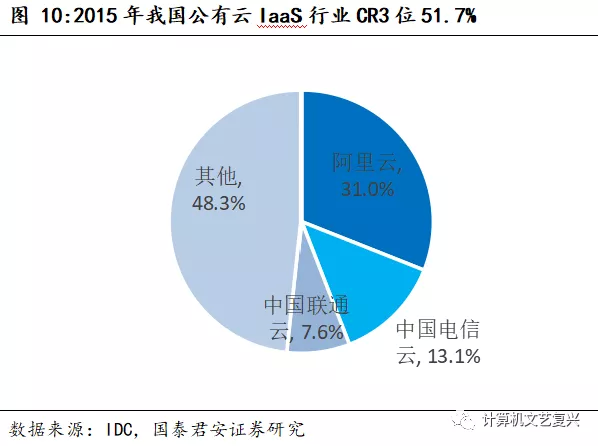

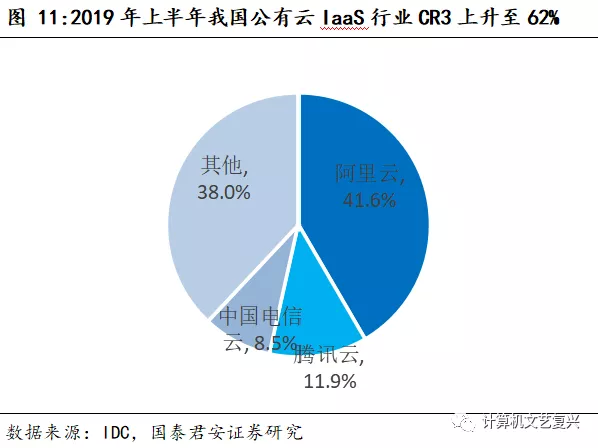

云计算行业竞争壁垒高,马太效应显著,市场集中度不断提升。云计算运营商竞争壁垒主要包括资源壁垒(数据中心分布)、技术壁垒(海量服务器运营能力、网络连接能力、网络安全能力)、客户壁垒(客户获取能力)、资金壁垒等,行业呈现强者恒强的特点,马太效应显著。根据IDC数据,2015年我国公有云IaaS行业CR3为51.7%,2019年上半年上升至62.0%,行业集中度显著提升。

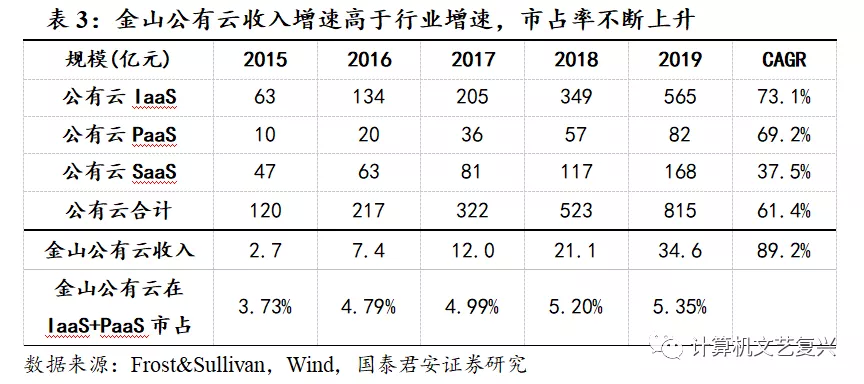

金山云发力游戏云、视频云等利基市场,差异化竞争助力其整体市场份额不断提升,成长为国内第三大互联网公有云厂商。在公有云IaaS+PaaS竞争格局渐趋稳定之时,金山云很早便选择了聚焦于游戏云、视频云、金融业、政企云等尚处于发展早期但增长潜力巨大的优质垂直化行业赛道,充分享受了行业早期发展红利,帮助公司实现了相较整体行业更快的云收入增长,市场份额不断提高。目前金山云为90%的视频及游戏行业头部客户提供公有云服务,视频领域客户包括字节跳动、今日头条、快手、哔哩哔哩、小红书、爱奇艺等,游戏行业客户包括完美世界、搜狐畅游、巨人网络、西山居、网易游戏等,金融行业客户包括建设银行、招商银行、进出口银行、华泰证券、中信集团等。根据测算,2015年金山云公有云业务在我国IaaS+PaaS市场份额约为3.73%,2019年提升至5.35%,整体市占率位居行业第五位,成长为仅次于阿里云及腾讯云的第三大互联网公有云厂商。2015年至2019年,公司公有云收入从2.73亿元增长至34.59亿元,年复合增速达到89.2%,高于同期公有云行业61.4%的复合增速。

垂直行业技术优势、中立特性、股东资源是公司参与云计算竞争的独特优势。

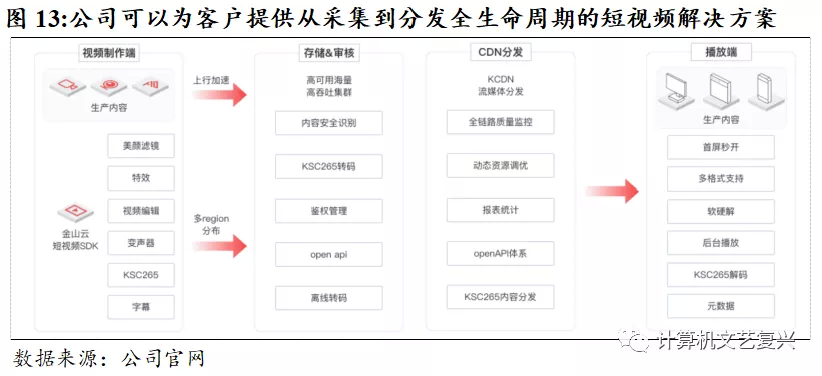

技术优势:公司长期深耕视频云、游戏云等垂直行业,积淀出丰富的行业技术解决方案能力,例如公司面对短视频社交领域的爆发式需求,快速推出一站式短视频解决方案,贯穿视频采集、编辑、转码、上传、分发的全生命周期,为客户提供完整的短视频SDK解决方案,帮助客户快速上线迭代自身产品,且公司独家自研的KSC265高清视频编码方式可以有效节省视频供应商带宽成本、降低用户观看卡顿频率,从而吸引了抖音、快手、小红书等头部短视频应用客户。

中立特性:公司作为国内最大的独立公有云服务商,充分发扬金山集团30年企业级服务经验,坚持只提供下层基础设施服务,不开发上层应用,避免了与客户产生潜在的利益冲突,以金融行业客户为例,相较于阿里及腾讯,由于公司并不从事金融支付等相关业务,公司不会与下游客户产生利益冲突,因而快速拿下了建设银行、进出口银行、招商银行等超大型银行客户。在医疗、智慧城市等公共服务行业,公司作为独立公有云服务商同样深受客户信任。2017至2019年间,公司年经常性收入大于70万元的大客户从113个增长至243个,大客户平均年经常性收入从1030万元增长至1590万元,大客户收入占比从93.7%提升至97.4%,大客户成为公司营收快速增长的动能。

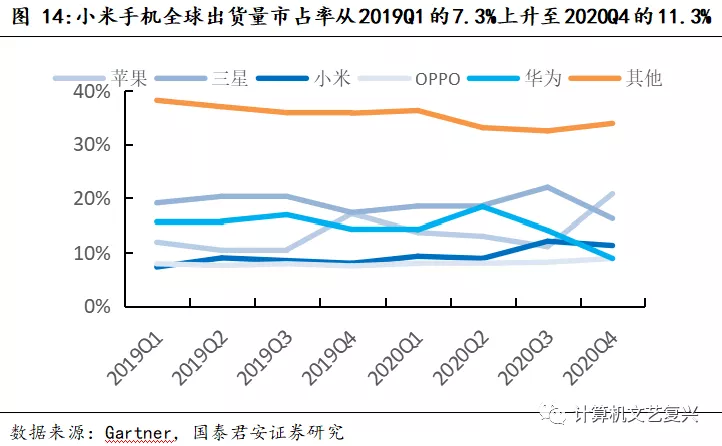

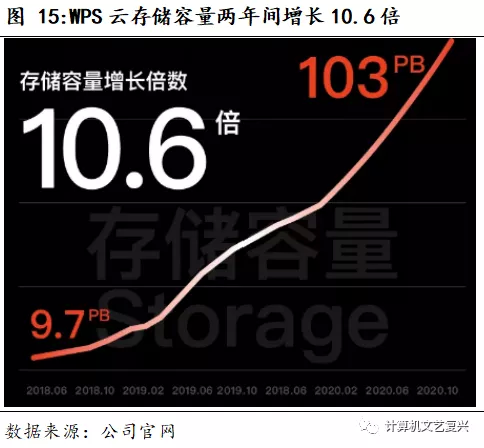

股东资源:金山云作为雷军系企业之一,与同为雷军系的小米集团-W(01810)、金山集团具备非常强的协同效应,小米集团旗下的小米手机、小米物联网设备在中国境内的云服务均由金山云提供,在华为手机产能紧缺的情况下,未来金山云将深度受益于小米手机在全球市占率的提升为其带来的导流作用;金山集团旗下的西山居游戏、WPS的云服务也同样基于金山云之上,金山云持续受益于相关业务月活数及数据量的快速上涨。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP