中金:借助ETF布局沪港深三地市场

本文转自微信公众号“中金量化”。

港股市场中长期仍具有配置价值

中国增长仍在复苏:中金策略团队自上而下估计香港中资股2021年将实现15-20%的盈利增长,港股市场相对更看重盈利。

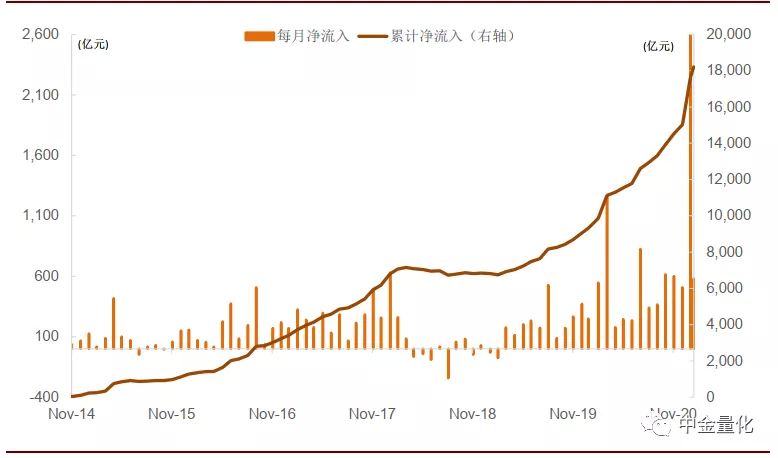

资金持续保持净流入:沪深港通开通以来,南向资金在多数月份保持净流入,在2020年南向资金流入规模已经创纪录的基础上,今年以来进一步加速,国内公募基金配置港股的兴趣亦不断提升。

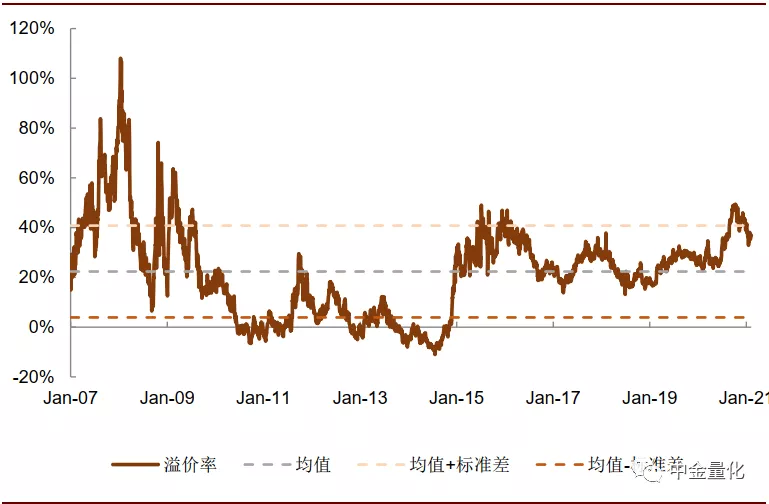

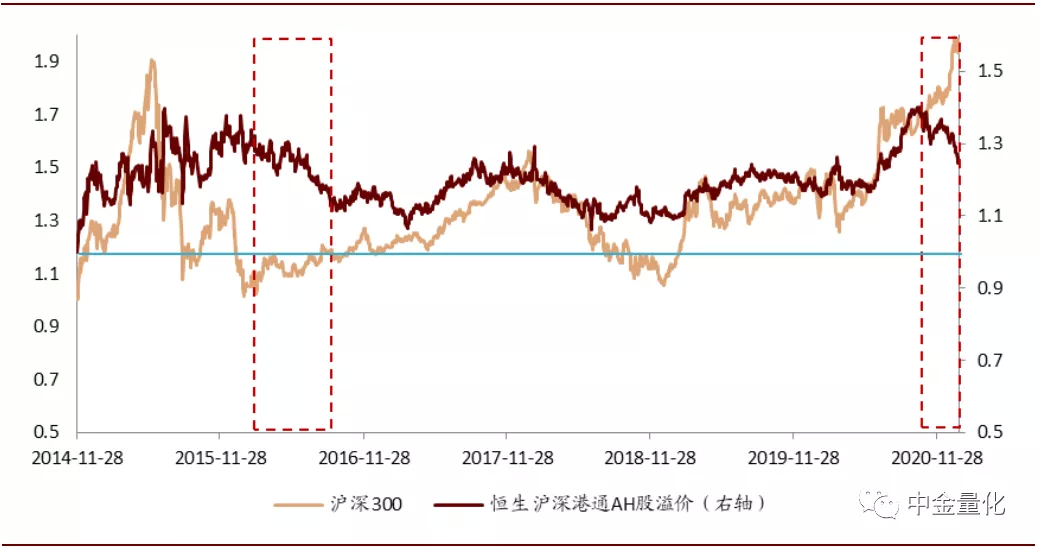

估值相对于A股有优势:当前AH股溢价处于历史高位。恒生沪深港通AH股溢价指数的溢价率约为历史均值+1倍标准差附近。

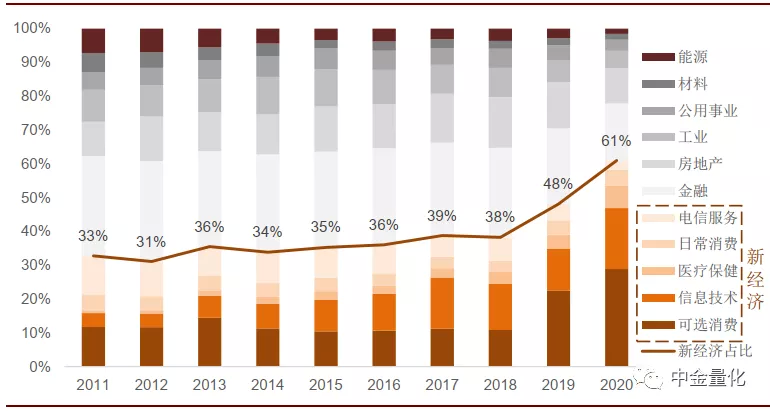

新经济占比不断提高:从2019年开始,港股新经济行业占比快速提高,2019年新经济市值占比较上一年增加10个百分点至48%,2020年新经济行业市值占比达到61%。

沪港深500指数投资价值分析

具有较高的风险调整后收益。沪港深500指数自发布以来,年化收益率介于沪深300指数和恒生指数之间,但夏普比率占优,具有较高的风险调整后收益。

指数偏好大市值、新经济行业龙头股。市值分布上,成分股主要为大市值股,44%的成分股市值达千亿元。行业分布上,属于新经济行业的成分股权重占比达53%,高于沪深300和恒生指数成分股新经济行业占比。

相对估值处于历史均值偏下,业绩预期稳健增长。估值上,当前沪港深500PE相对于沪深300的PE处于历史均值水平,PB处于历史低位。业绩上,沪港深500指数2021-2022年预期营业收入和净利润增速与沪深300相近。

跨市场投资有利于分散化风险,沪港深500指数与沪深300指数历史走势相关性很高,但与中证500、创业板指等指数的相关性更低;此外,沪港深500指数长期波动率及回撤均低于沪深300指数。

A股+港股组合投资能够实现优势互补。从行业分布上看,A股和港股各有侧重。在新经济板块中,A股的日常消费权重更高,而港股的可选消费权重更高,因此投资沪港宽基指数能够更好布局大消费(可选+必选)板块的龙头公司;老经济板块中,港股的金融板块与A股工业、材料结合,也能实现老经济板块优势互补。

华宝中证沪港深500 ETF:一站式把握A股、港股投资机会

华宝中证沪港深500ETF是以跟踪沪港深500指数为投资目标,通过完全复制的方法进行投资。华宝中证沪港深500ETF认购代码517063,二级市场交易代码517060。通过华宝中证沪港深500ETF,投资者可以把握A股、港股龙头,获取更高风险调整后收益。

风险提示

本报告对于基金产品的研究分析仅基于历史公开信息与量化模型,其他因素可能带来分析偏差。产品过往业绩并不预示未来表现。本报告不涉及证券投资基金评价业务,不涉及对具体基金产品的投资建议,亦不涉及对具体个股的投资建议,本报告内容仅供参考。

◆正文◆

港股市场中长期仍具有配置价值

我们对港股市场依然持中长期的积极看法,主要基于以下几点逻辑:

1)中国增长仍在复苏:中金策略团队自上而下估计香港中资股2021年将实现15-20%的盈利增长,港股市场相对更看重盈利。

2)资金持续保持净流入:沪深港通开通以来,南向资金在多数月份保持净流入,在2020年南向资金流入规模已经创纪录的基础上,今年以来进一步加速。国内公募基金配置港股的兴趣不断提升。

3)估值相对于A股有优势:当前AH股溢价处于历史高位。恒生沪深港通AH股溢价指数的溢价率约为历史均值+1倍标准差附近。

4)新经济占比不断提高:2018年港交所对《上市规则》条文进行修订,为未能通过主板财务资格测试的生物科技公司、拥有不同投票权架构的公司、寻求在香港作第二上市公司提供上市渠道,推动了新经济公司的上市,因此从2019年开始,港股新经济行业占比快速提高,2019年新经济市值占比较上一年增加10个百分点至48%,2020年新经济行业市值占比达到61%。

图表:南下资金持续净流入

资料来源:万得资讯,中金公司研究部(2014.11.28.1-2021.2.10)

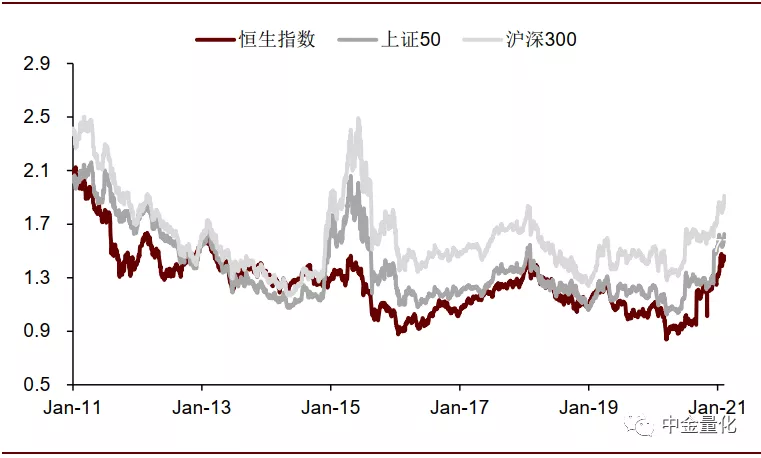

图表:恒生指数PB低于A股主要大盘指数

资料来源:万得资讯,中金公司研究部(2011.1.1-2021.2.10)

图表:AH股溢价处于历史高位

资料来源:万得资讯,中金公司研究部(2007.1.1-2021.2.10)

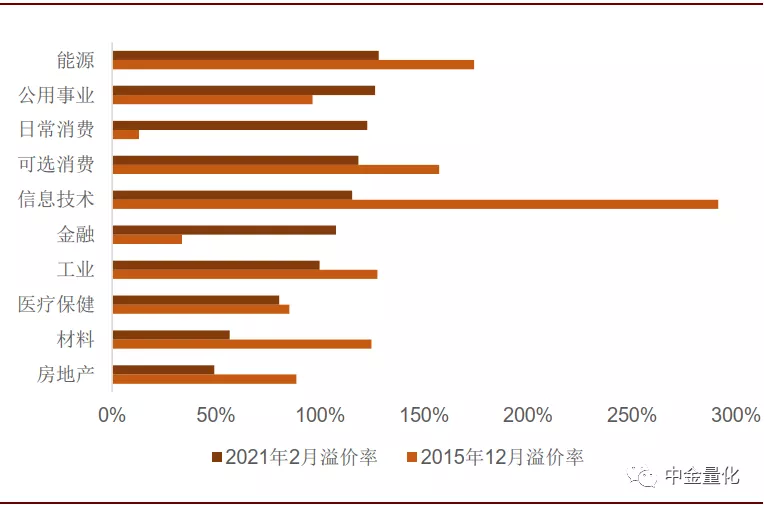

图表:分行业AH股溢价

资料来源:万得资讯,中金公司研究部

图表:港股全市场新经济行业市值占比达六成

资料来源:万得资讯,中金公司研究部

图表:A股全市场新经济行业市值占比过半

资料来源:万得资讯,中金公司研究部

沪港深500指数投资价值分析

中证沪港深500指数聚焦沪港深龙头公司

►编制方法与历史走势

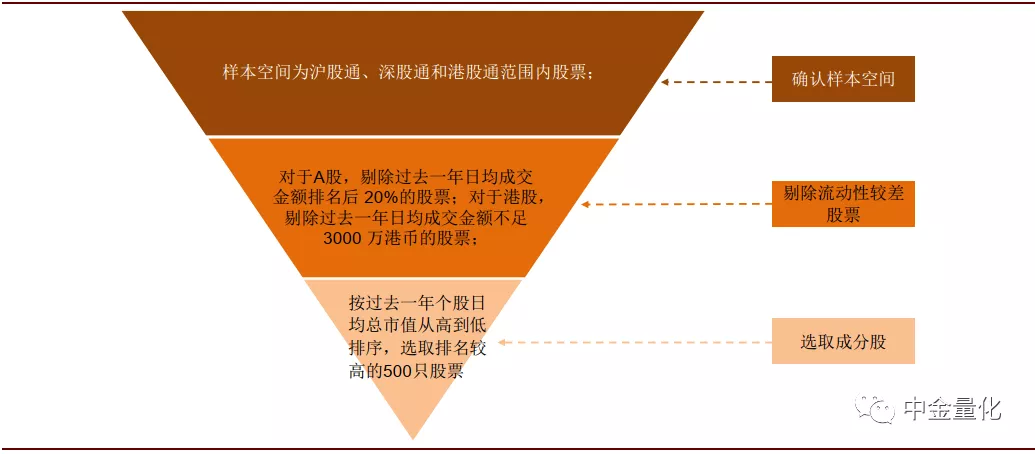

综合配置沪港深三地市场,精选高流动性、大市值龙头股。中证沪港深500指数(下称沪港深500,H30455.CSI)于2014年11月28日发布,指数在沪股通、深股通和港股通范围内,剔除低流动性股票后,选取市值排名前500股票作为成分股,因此成分股多为大市值股票。

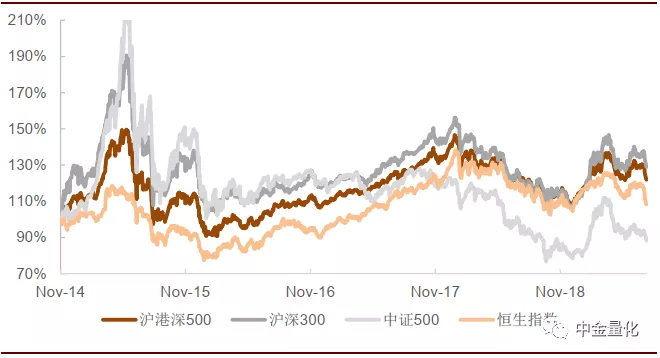

发布以来沪港深500指数夏普比率优于主要宽基指数。沪港深500指数自发布以来,年化收益率介于沪深300指数和恒生指数之间,但夏普比率较为占优,具有较高的风险调整后收益。

图表: 沪港深500指数构建方法

资料来源:中证指数公司,中金公司研究部

图表:沪港深500历史业绩表现优异

资料来源:万得资讯,中金公司研究部(2014.11.28-2021.2.10)

图表:沪港深500夏普比率高于主要宽基指数

资料来源:万得资讯,中金公司研究部(截至2021.2.10)

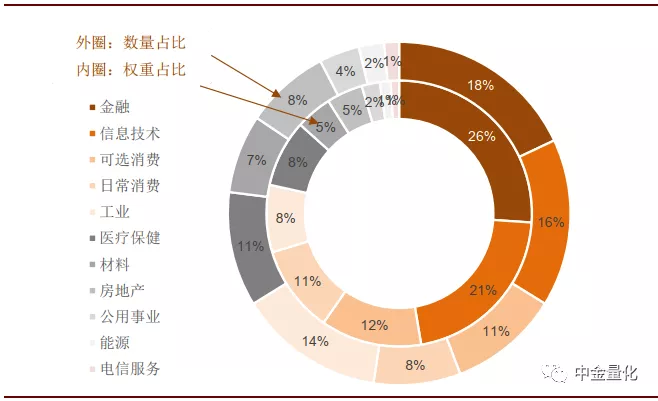

► 指数偏好大市值、新经济行业龙头股

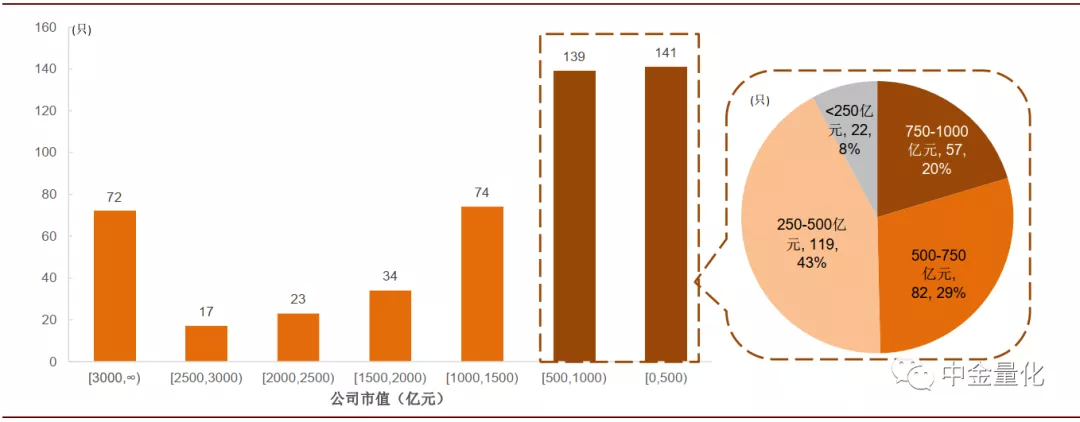

沪港深500指数偏好大市值、新经济行业龙头股。从市值分布上,成分股主要为大市值股,44%的成分股市值达千亿元;行业分布上,金融、信息技术和可选消费占比较高,合计权重占比过半,从新经济角度,属于新经济行业的成分股权重占比达到53%,高于沪深300和恒生指数成分股新经济行业占比。

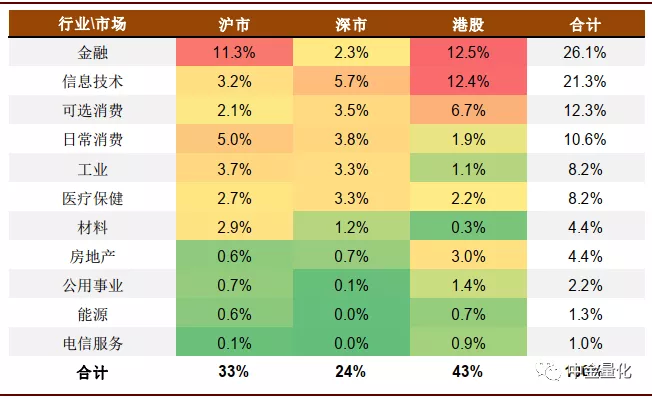

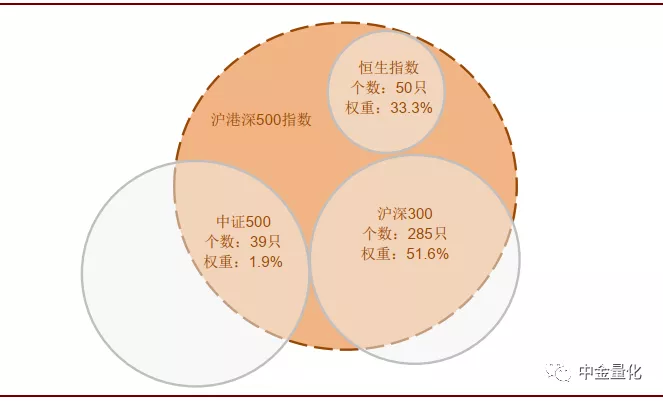

沪港深500指数成分股与沪深300和恒生指数成分股重合度高。沪港深500指数成分股中51.6%的权重来自沪深300成分股,恒生指数的50只成分股均在沪港深500指数中,权重合计占比33.3%。综合来看,沪港深500成分股在沪、深、港三地市场所占权重比例为33:24:43。

图表:沪港深500指数成分股以大市值为主

资料来源:万得资讯,中金公司研究部(截至2021.2.10)

图表:沪港深500行业分布较为分散

资料来源:万得资讯,中金公司研究部(截至2021.2.10)

图表:沪港深500成分股中港股占四成(按权重)

资料来源:万得资讯,中金公司研究部(截至2021.2.10)

图表:沪港深500指数成分股与其他指数重合度

资料来源:万得资讯,中金公司研究部(截至2021.2.10)

图表:沪港深500前十大成分股

资料来源:万得资讯,中金公司研究部(截至2021.2.10)

相对估值处于历史均值偏下,业绩预期稳健增长

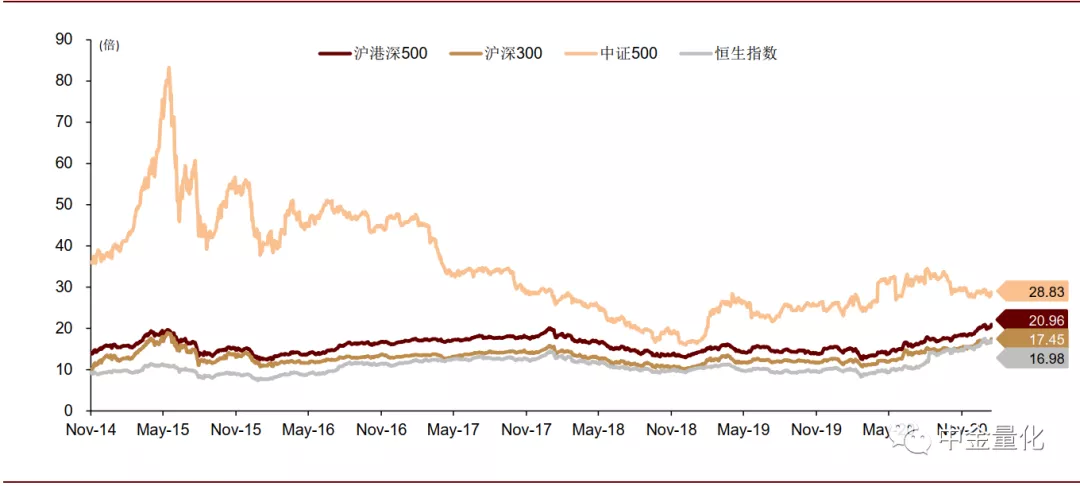

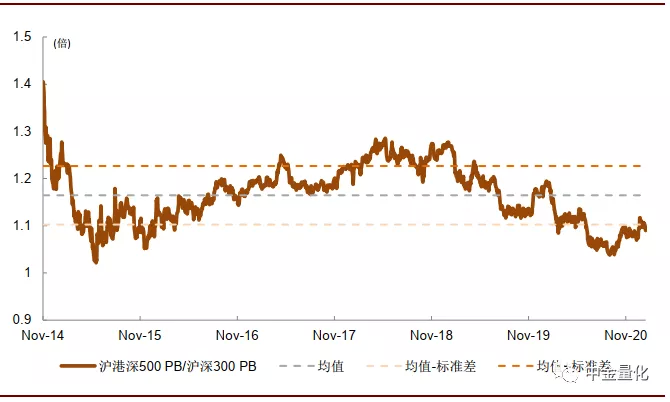

估值方面,沪港深500相对估值处于历史均值偏下水平。沪港深500指数历史估值走势与沪深300和恒生指数相近,当前沪港深500PE相对于沪深300PE处于历史均值水平,PB处于历史低位。

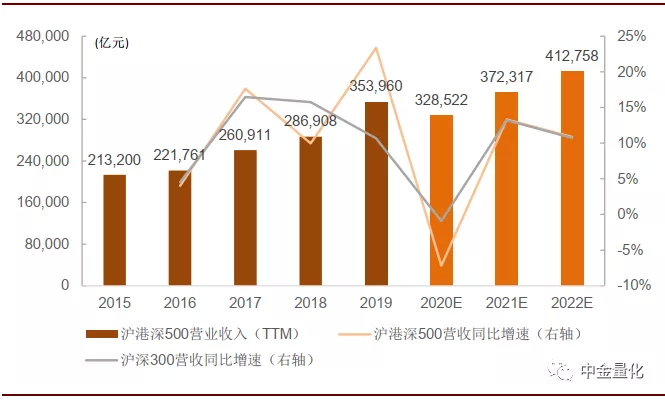

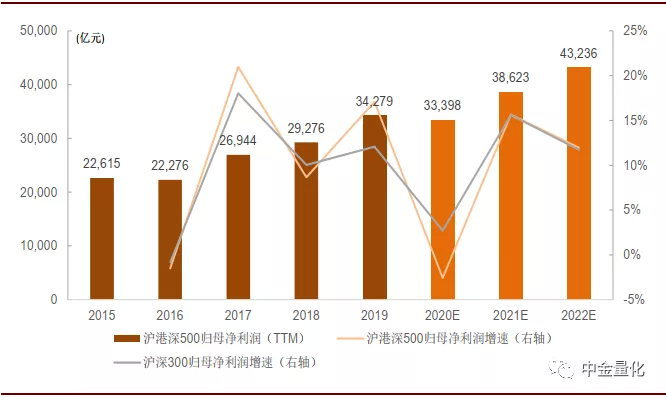

成长方面,沪港深500指数2021年预期业绩增速与沪深300相近。根据wind一致预期,预计2020年沪港深500指数营收和净利润增速将有所下滑,2021-2022年增速与沪深300相近,整体来说,沪港深500指数盈利增速波动略大于沪深300。

图表:沪港深500指数历史估值走势与沪深300和恒生指数相近

资料来源:万得资讯,中金公司研究部(2014.11.28-2021.2.10)

图表:相对PE(TTM)处于历史均值附近

资料来源:万得资讯,中金公司研究部(2014.11.28-2021.2.10)

图表:相对PB处于历史低位

资料来源:万得资讯,中金公司研究部(2014.11.28-2021.2.10)

图表:2021年营业收入预期增速与沪深300相近

资料来源:万得资讯,中金公司研究部

图表: 2021年归母净利润预期增速与沪深300相近

资料来源:万得资讯,中金公司研究部

多市场投资优势互补、分散风险

►多市场投资有利于分散组合风险

沪港深宽基指数与沪深300指数历史走势相关性很高,但与中证500、创业板指等指数的相关性更低;此外,沪港深宽基指数长期波动率及回撤均低于沪深300指数。

从资产配置的角度来看,沪港深宽基指数对于沪深300指数有一定的替代效应,纳入组合中不仅能够进一步分散组合风险,还能同时降低组合整体波动率及回撤。

图表: 沪港深宽基指数与A股非大盘宽基指数相关性较低

资料来源:万得资讯,中金公司研究部,注:2014.11.28~2021.02.10

图表:沪港深宽基指数波动率及回撤明显低于A股传统宽基指数

资料来源:万得资讯,中金公司研究部,注:2014.11.28~2021.02.10

恒生AH股溢价指数主要反映在内地和香港两地同时上市的股票的价格差异,历史上A股相对于H股长期存在溢价现象,近期内地和香港股票市场均迎来反弹,AH股溢价指数有所回调,意味着港股相比于A股在上涨过程中体现出更强的进攻性。

图表: 恒生沪深港通AH股溢价指数近期有所回调,AH溢价率一定程度收窄

资料来源:万得资讯,中金公司研究部,注:2014.11.28~2021.01.22

►A股+港股组合投资能够实现优势互补

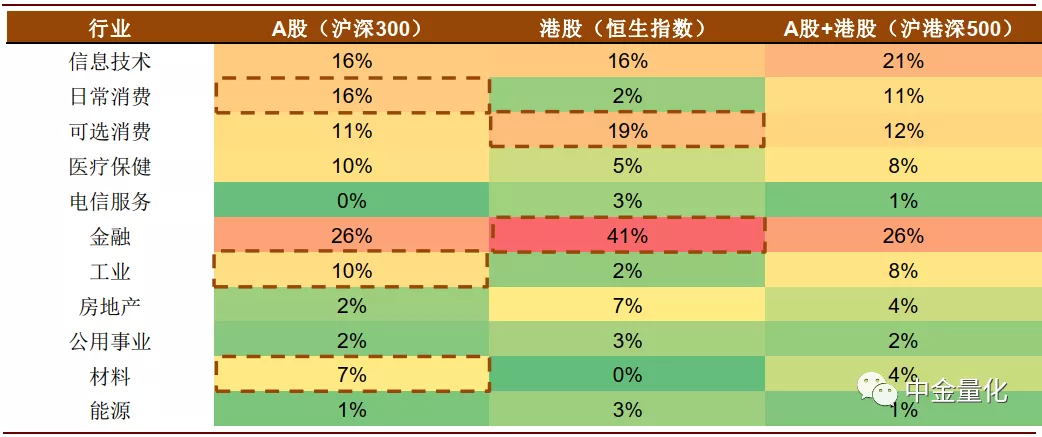

从行业分布上看,A股和港股各有侧重,以两地投资者关注度最高的沪深300和恒生指数为例,在新经济板块中,A股的日常消费权重更高,拥有白酒、猪肉等稀缺标的,而港股的可选消费权重更高,因此投资沪港宽基指数能够更好布局大消费(可选+必选)板块的龙头公司。

老经济板块中,港股的金融板块权重更高,且估值更便宜,但在工业、材料等传统板块标的较少,而A股则既拥有高端制造的工业龙头,也包含新材料巨头,两者结合也能使得老经济板块优势互补。

图表:A股和港股行业各有侧重

资料来源:万得资讯,中金公司研究部(截至2021.2.10)

华宝中证沪港深500ETF:一站式把握A股、港股投资机会

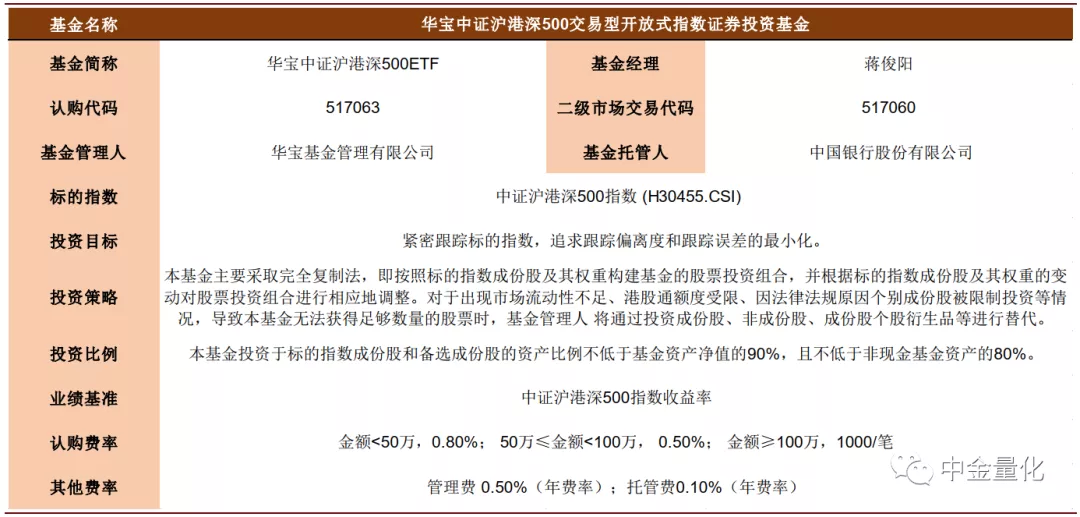

华宝中证沪港深500ETF是以跟踪沪港深500指数为投资目标,通过完全复制的方法进行投资,华宝中证沪港深500ETF认购代码517063,二级市场交易代码517060。基金经理为蒋俊阳先生,管理年费率为0.50%,托管年费率为0.10%,均处于同类型基金平均水平。

图表: 华宝中证沪港深500ETF产品要素

资料来源:万得资讯,中金公司研究部

华宝基金管理有限公司于2003年2月12日成立,是国内首批中外合资基金管理公司,也是国内首家由信托公司和外方资产管理公司发起设立的中外合资基金管理公司。

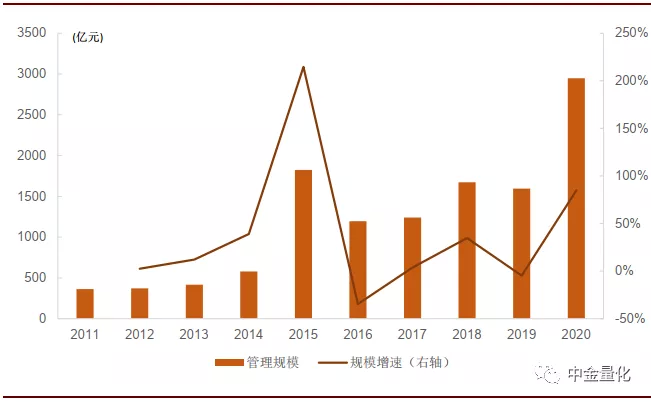

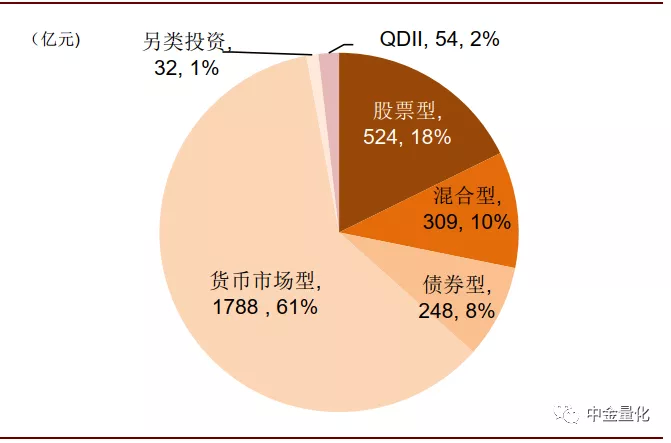

截至2020年末,华宝基金管理资产规模为2947亿元,其中股票型产品524亿元,占总规模的17.7%,混合型产品309亿元,占比10.5%;债券型产品248亿元,占比8.4%,整体分布相对均衡。

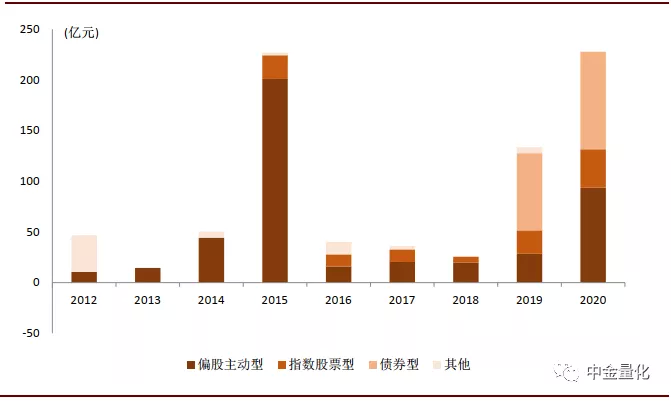

产品发行方面,近两年产品发行规模快速增长,主要来自偏股主动型和债券型,指数股票型产品近两年新发规模也有明显增长。

图表:2020年华宝基金管理规模快速提升

资料来源:万得资讯,中金公司研究部

图表:近年华宝基金发行量快速提高

资料来源:万得资讯,中金公司研究部

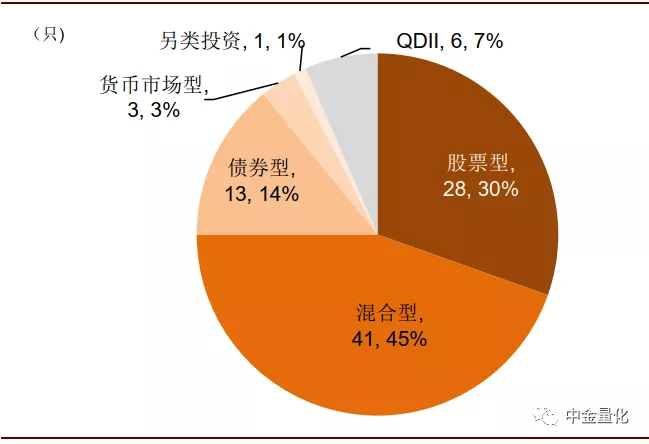

图表:华宝基金产品数量分布(2020年末)

资料来源:万得资讯,中金公司研究部

图表:华宝基金产品规模分布(2020年末)

资料来源:万得资讯,中金公司研究部

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP