抗疫渐入佳境,航空再迎买点

本文来自微信公众号“杨鑫交运观点”,作者:赵欣悦、杨鑫。

投资建议

我们在此前报告中提示航空板块投资机会,2020年11月10日,新冠疫苗研发取得重要进展,继续提示航空板块投资机会。当前,各国疫苗接种持续推进,且美国、英国等新增病例数持续下行,疫苗有效性得到验证,而受国内疫情反复影响,航空股估值重回低位,板块再迎买点。

我们重申我们覆盖的所有航空公司跑赢行业的评级。国有航司首选中国国航(00753)(国际线占比三大航中最高,H股估值较A股更低)、民营航空推荐华夏航空(专注于支线航空市场,通过航线网络不断扩张,获得高增长)、春秋航空(管理能力优秀、低成本模式有望帮助公司持续扩展地域,盈利持续高增长可期)、吉祥航空(低成本+全服务模式双轮驱动,管理能力优秀,受益于行业整体恢复)。

理由

疫苗接种稳步推进,美英等国新增病例数持续下行。根据中金研究院的预计,海外五大厂商2021年末累计疫苗产量或达77亿剂,高收入国家预计将在2021年夏完成接种。在疫苗接种进程领先的英国和美国,每日新增病例数分别较年初高点下滑79%和66%,初步显示了疫苗的有效性。

行业供需为当前核心矛盾,我们预计国际线于2021年下半年开始复苏,未来两年航空需求复苏确定性高。我们认为主要国家新增病例数如果能控制在较低水平,则国家之间的人员流动就有望逐渐恢复正常。我们预计国际线于2H21开始复苏,类似2H20国内线的复苏情况。虽然油价、汇率对航司盈利和股价影响亦较大,但我们认为当前航空股核心矛盾为行业供需,未来两年国际线需求复苏带动航空整体需求复苏确定性高,国际线需求恢复对国内线供需改善亦有帮助。

我们预计2022年国航、南航(01055)、东航(00670)分别有望实现110亿元、69亿元和74亿元净利润。我们假设1)2022年国际线ASK和RPK均恢复至2019年9成水平,整体ASK较2019年上涨8%;2)客座率及客公里收益基本持平2019年;3)人民币兑美元不升不贬;4)布油均价为60美元/桶,较2019年均价下降4美元/桶(主要考虑中国航空需求恢复或快于全球航空恢复)。

受国内疫情反复影响,航空股估值重回低位。国航A、H股当前股价对应2022年10.3、7.3倍P/E,历史P/E均值为16、11倍,东航A、H股当前股价对应2022年10.5、6.9倍P/E,历史P/E均值为16、10倍,南航A、H股当前股价对应2022年13.6、9.9倍P/E,历史P/E均值为17、11倍,均处于低位。

盈利预测与估值

我们下调了2021年各航司国际线需求恢复程度(从此前假设2021年恢复至2019年5成,下调至2-3成,2022年我们当前预计恢复至2019年9成左右),相应调整了2021年盈利预测,引入部分公司2022年盈利预测。考虑估值切换,上调部分公司目标价,维持覆盖的所有航空公司跑赢行业的评级。(具体盈利预测和目标价调整详见正文投资建议部分)。

风险

疫情反复;油价大幅上涨;人民币兑美元大幅贬值

疫苗有效性得到验证,接种稳步推进

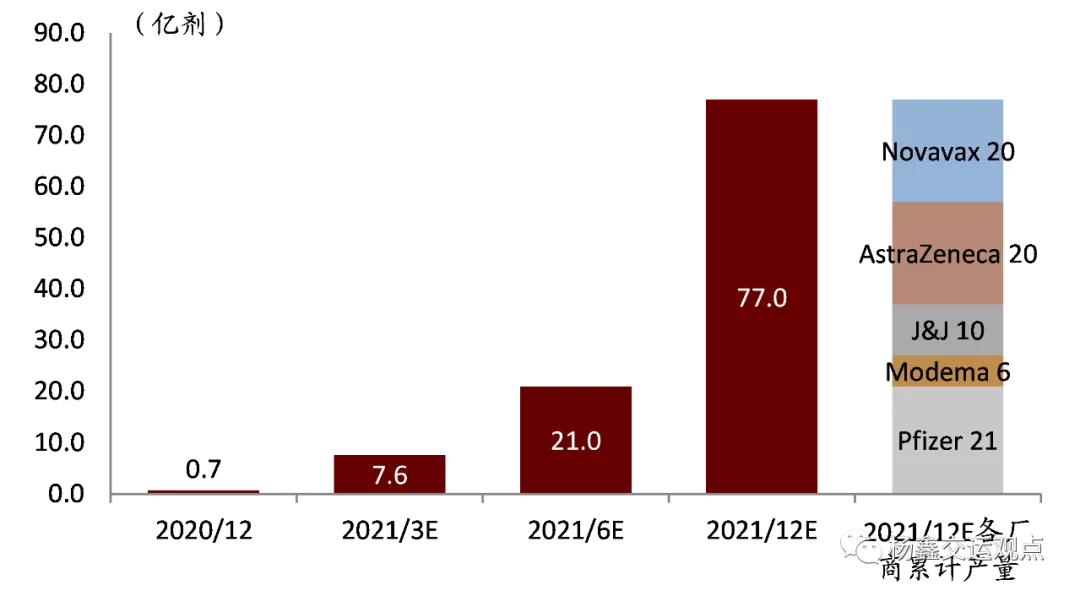

多支疫苗已于2020年末陆续上市,海外五大厂商2021年末累计产量或达77亿剂。国内外多支疫苗已于2020年第二、三季度通过临床III期试验,并于2020年底陆续上市。目前海外疫苗厂商主要包括AstraZeneca、Sanofi/GSK、BioNTech/Pfizer、Novavax、Johnson&Johnson、Curevac、Modema、Gamaleya以及Valneva等;国内则主要包括科兴、武汉生物研究所/国药集团、北京生物研究所/国药集团等。根据中金研究院在2021年2月14日发布的《面对毒株变异,复苏仍将如期而至》中的预测,海外五大医药厂商2021年1、2季度累计新冠疫苗产量将达到约7.6、21亿剂,全年产能或达77亿剂。

图表1:五大海外疫苗厂商新冠疫苗累计制造量预测

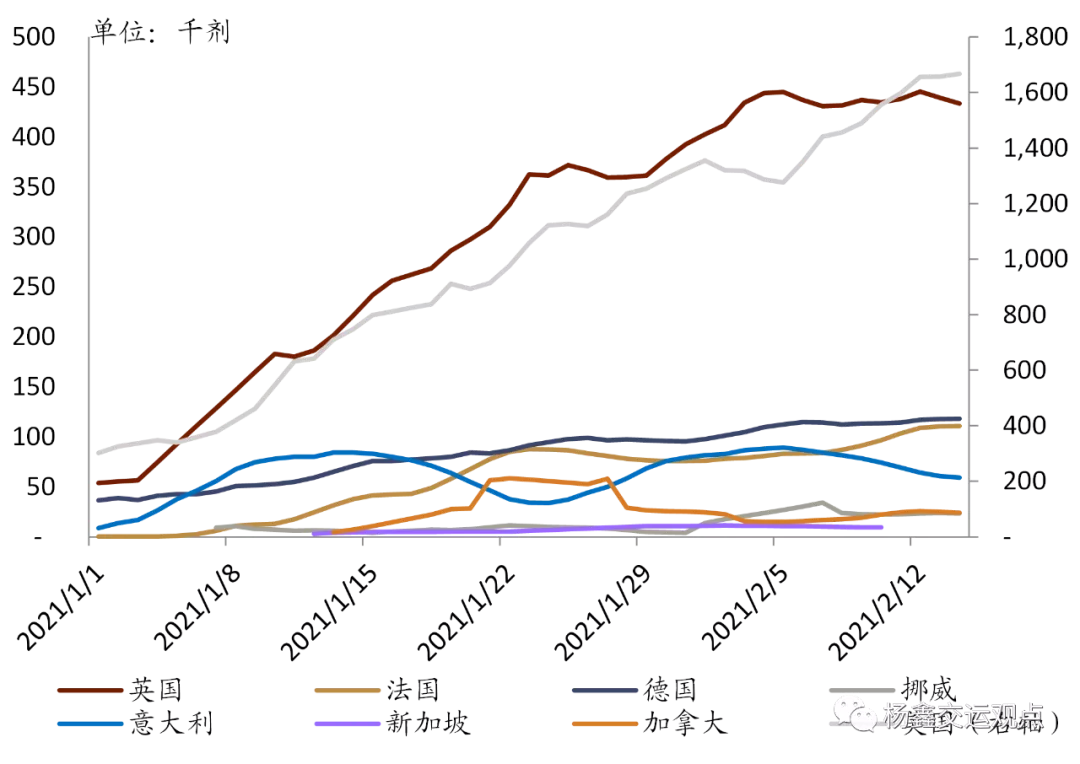

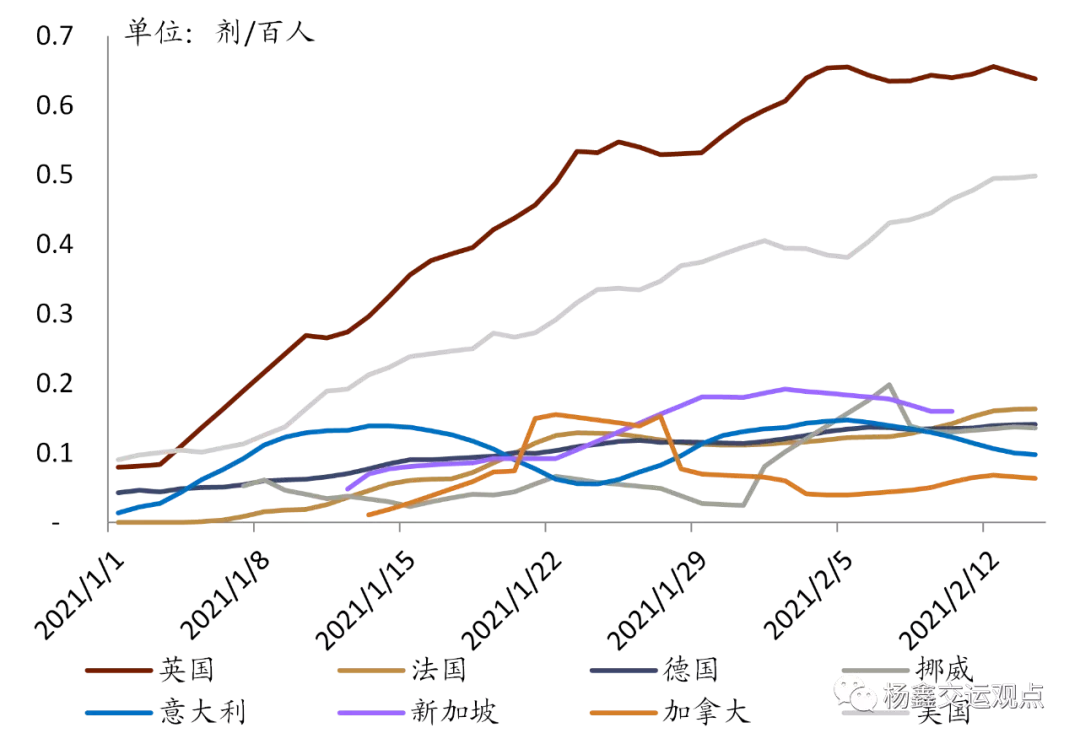

主要国家疫苗接种稳步推进。我们发现目前主要国家疫苗接种已在稳步推进:从新增接种数量(七日移动平均)看,2月以来主要国家均较年初有大幅提升,美国、英国、法国、德国2月14日分别新增接种167、43、11、12万剂,较一月平均水平分别提升114%、81%、154%、67%。从每百人新增接种数量(七日移动平均)来看,英国、美国进度领先,目前每日每百人新增接种数量在0.6、0.5人,新加坡及欧盟主要发达国家则维持在0.1~0.2人的水平。

图表2:主要国家每日新增接种(七日移动平均)

图表3:主要国家每日每百人新增接种(七日移动平均)

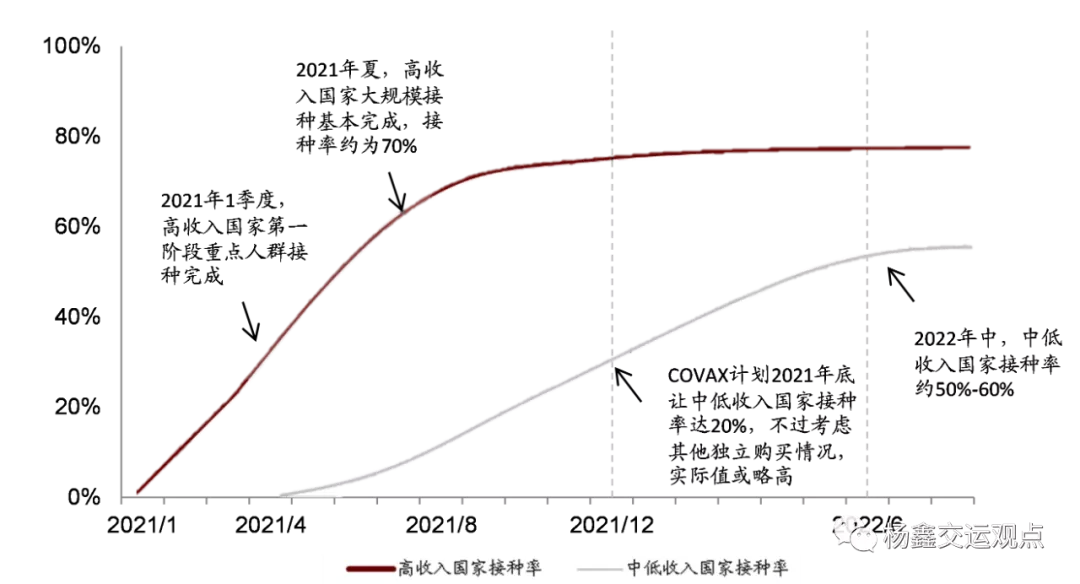

我们预计高收入国家大致在2021夏完成接种,中低收入国家将较慢。根据中金研究院的预计,高收入国家将在2021年夏完成大规模接种,其中美国将于2021年1季度前完成重点人群接种,英国半数民众将在3月底将获得接种,欧盟国家接种速度将在二季度加速并于今年夏末基本完成大规模接种;中低收入国家由于疫苗预定量低,同时疫苗接种相关的基础配套设施落后,预计接种速度较慢,2021年2季度新冠疫苗接种率预计约为3%,4季度预计达到20-25%,大规模接种完成或延至2022年。

图表4:高收入国家将在大致在2021夏完成接种,中低收入国家将较慢

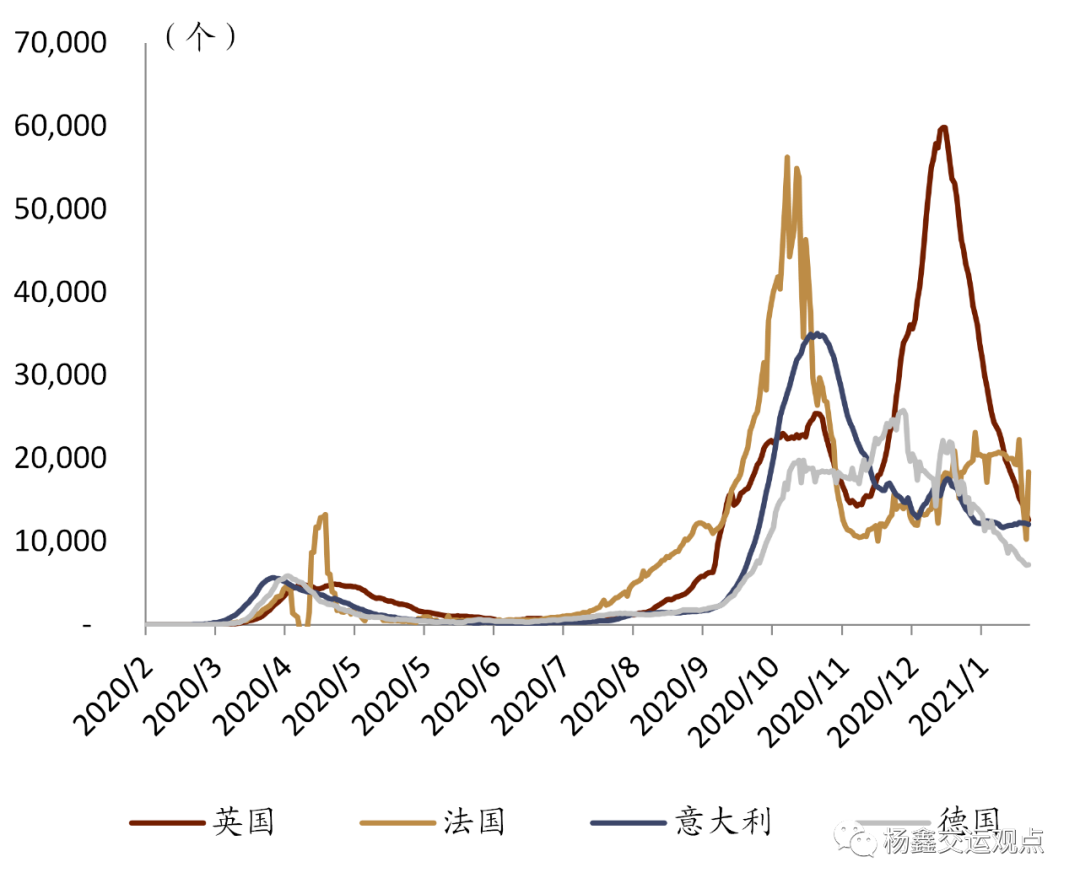

疫苗有效性已获得初步数据验证,发达国家新增病例快速下行。根据中金研究院,从当前海外大规模接种后的数据分析来看,海外现有上市疫苗的有效性基本符合预期。例如,根据全球接种率第一的以色列的接种初步结果,新冠疫苗在降低感染率方面充满希望与未接种疫苗的人群相比,当地研究人员估计疫苗有效性在91%左右。在开始大规模疫苗接种后,主要高收入国家的疫情近期也得到了一定程度的控制。特别地,我们发现在接种进程领先的英国及美国,当前每日新增病例分别较年初高点大幅下滑79%、66%,亦初步显示了疫苗的有效性。

图表5:主要欧洲国家每日新增病例(七日移动平均)

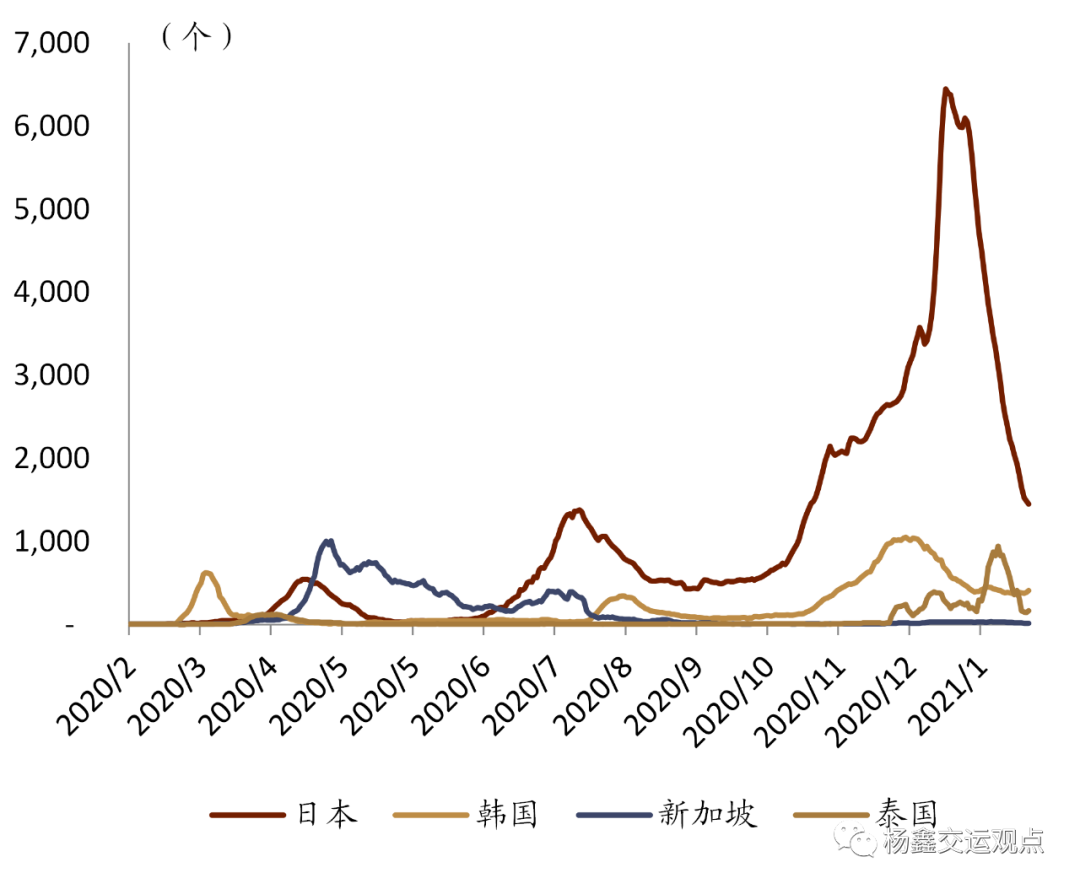

图表6:主要亚洲国家每日新增病例(七日移动平均)

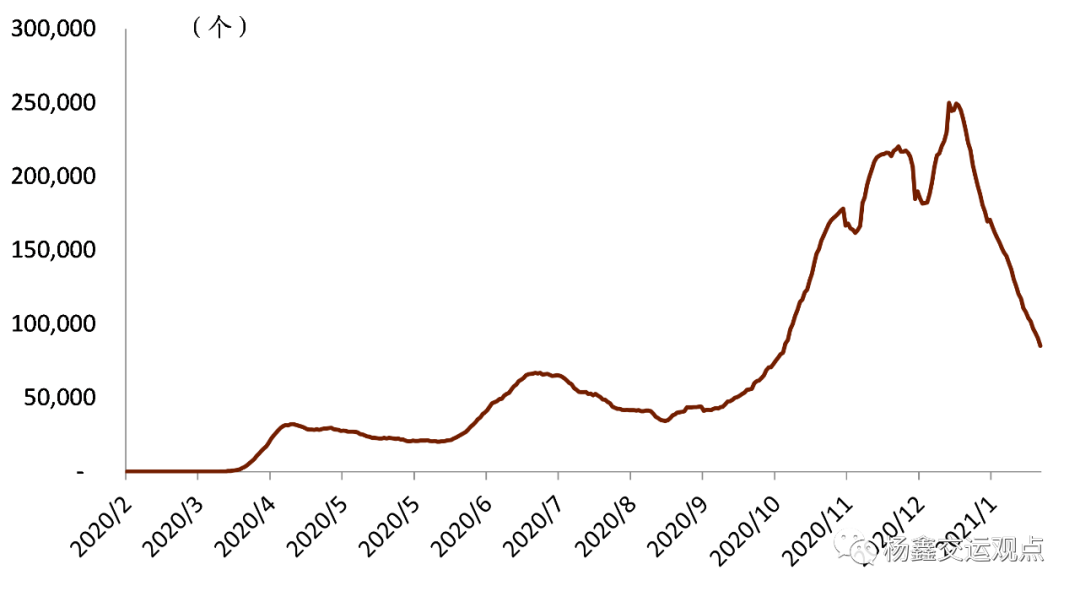

图表7: 美国每日新增病例(七日移动平均)

面临毒株变异,疫苗仍有效力。2021年以来具有更高传染性和致死率的新冠变异毒株开始在多国蔓延,个别毒株与原始病毒相比具有更强的传染性,更高的致死风险且导致现有疫苗的保护效力减弱。但根据中金研究院的观点,在科学准备的前提下,现有科技条件可将新冠变异毒株造成的冲击控制在较小范围内:一方面,各国可积极进行新冠病毒基因测序以及时识别和跟踪新的变异毒株,另一方面,目前技术下部分厂商可在获取病毒基因序列后在短期内调整疫苗以抵御变异毒株。

国际线航空需求恢复指日可待

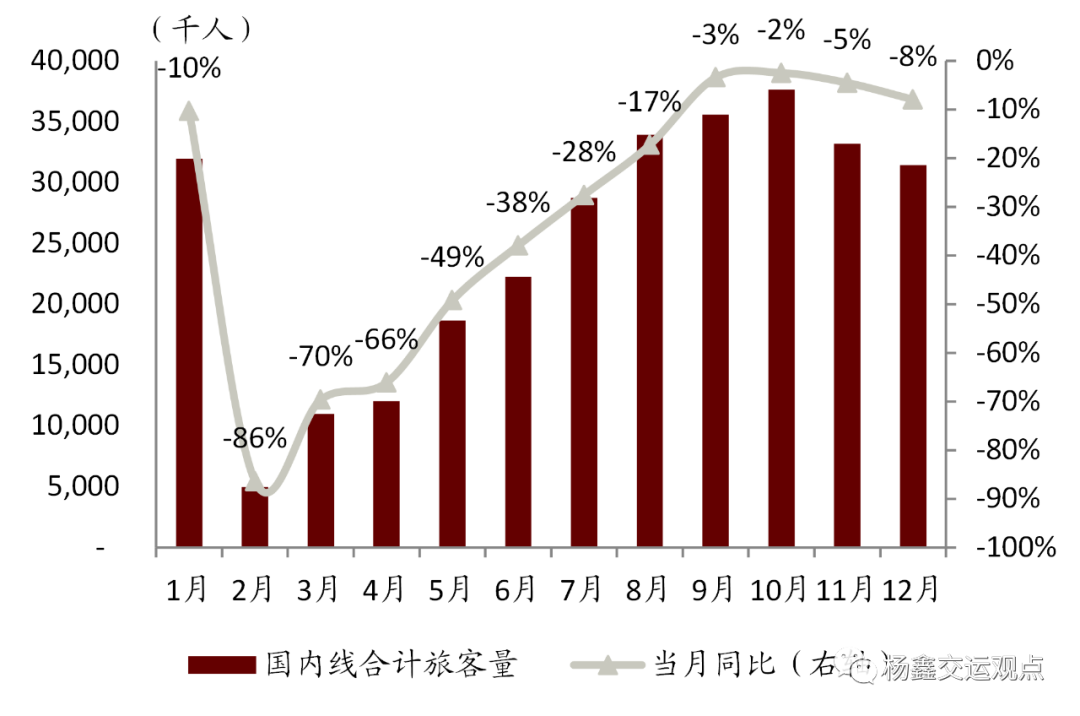

2020年国内线持续稳步复苏。从上市航司合计客运量口径看,2020年初新冠疫情爆发后,国内客运量2月同比大幅下跌86%。此后,随着3、4月各地疫情防控响应级别下调,生产活动逐步复苏,客运量同比降幅整体呈快速收窄趋势,9月起下滑幅度收缩至个位数。虽然年末上海、北京及部分东北城市等区域的疫情有所反复,11、12月客运量同比降幅有所扩大,但程度可控。全年看,国内线客运量同比下滑32%。

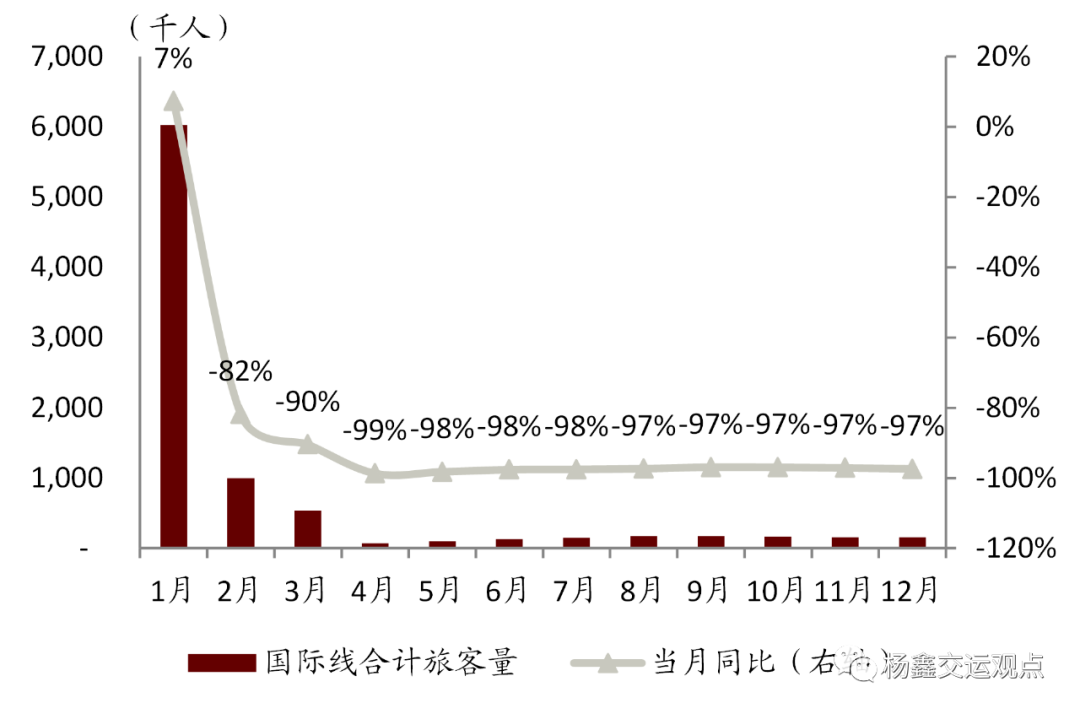

国际线需求仍现大幅下滑。自民航局于3月末开始对国际航班执行“五个一”政策以来,国际线客运量同比开始显著下滑,4月上市航司合计国际旅客量仅7万人,同比下滑99%。民航局于6月小幅放松国际航班运营限制,允许未被列入航班计划的外国航司每周运营1班国际客运航线航班,并同时引入与旅客核算检测结果相关的熔断和奖励措施,但此后国际客运量整体仍徘徊于15万人/月的水平,同比仍现大幅下滑。全年看,国内线客运量同比下滑87%,且至2020年12月,同比跌幅仍有97%。

图表8:2020年上市航司国内线合计旅客运输量及同比

图表9:2020年上市航司国际线合计旅客运输量及同比

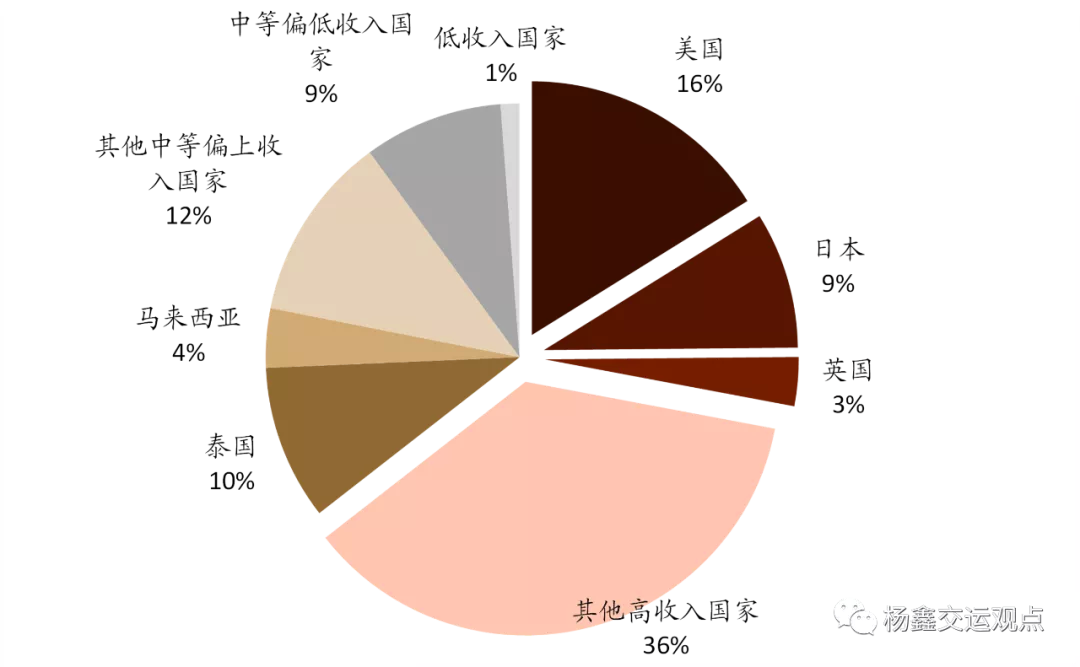

随着疫苗接种稳步推进及海外疫情逐渐得到有效控制,我们认为国际线需求有望迎来恢复。我们认为,全球各国新增病例数是否能控制在较低水平是当前国际线能否复苏的最重要变量。在足够比例人群(一般至少需要50%~75%)接种疫苗并获得群体免疫后,国家之间的人员流动有望逐渐恢复正常。我们认为,在高收入国家疫情得到控制后或将陆续撤销航空出行禁令,而与中国等疫情形势稳定的国家之间的航空往来或将优先恢复正常。考虑到高收入国家整体将于2021年夏季完成大规模接种,而过去正常时期这些国家占到我国国际线ASK整体的64%(其中美国、英国分别占16%、3%),我们预计自2021年下半年起,国际线需求复苏进程或将迎来拐点。

图表10: 中国国际线ASK按国家分类:高收入国家占整体的64%

未来航空需求恢复确定性较高,航空业绩弹性大

我们预计国内线仍将持续复苏,国际线明年恢复至2019年水平的9成

国内疫情有所反复,但我们认为不改航空长期复苏趋势。2020年末开始,北京、上海及东北、华北的一些城市区域疫情有所反复,部分地区疫情防控等级由低风险上调至中高风险。我们认为目前局部地区疫情反复对整体需求影响较为有限,一方面,当前疫情防控在空间范围、防疫措施上已基本实现科学精准,多数出现新增病例的城市仅对个别辖区、街道甚至小区调整风险等级,对社会正常运作及人员流动影响较小;另一方面,从结果看,六大航国内客运量11、12月同比降幅仍保持在个位数水平,说明航空出现未受到明显的负面影响。

我们预计国际线需求将于2022年恢复至2019年水平的9成。按照大规模接种的进程,我们预计高收入国家将于今年下半年起逐步放开航空出行限制,而低收入国家则在2022年中前后陆续放开限制。在中性假设下,我们对于国际线需求恢复节奏的判断为:2021年国际线需求恢复至2019年水平的2-3成,2022年则恢复至2019年水平的9成。

国际线需求恢复或带动国内线供需改善。我们认为在国际线需求复苏的情况下,国内线部分运力或陆续调回国际线,2020年国内线供大于求的状态将逐步得到缓解,由此带来国内线客座率及票价跌幅收窄。

未来航司业绩有望大幅改善

我们预计国航、东航、南航2021年分别录得净亏损30、19、13亿元;2022年分别实现净利润110、74、69亿元,高于2019年水平。由于航空公司利润率较低,因此盈利弹性较大,在国际线恢复阶段,客座率或票价的提升将有望大幅改善航司利润。

我们对三大航2021、2022年盈利预测的主要假设包括:

►RPK方面:我们预计三大航2021、2022年RPK将以约40%的复合增速增长,2021、2022年将分别达到2019年水平的约80%、108%。其中国内线2021年将以40%以上增速增长,而2022年则基本为高个位数增长;国际线则分别恢复至2019年水平的20%~30%、90%。ASK方面,我们预计三大航2021、2022年ASK将以约30%的复合增速增长:其中国内线2021年将以30%以上增速增长,而2022年则基本回落至个位数增长;国际线2021年供给将恢复至2019年水平的近3成,2022年供给恢复至2019年9成左右。客座率方面,我们预计2021、2022年恢复至82%左右的水平:其中国内线客座率2021年即恢复至2019年水平,主要考虑到国内疫情自2H20以来已趋于稳定,且2020年国际运力转投国内的情况将逐渐缓解;国际线恢复则与2022年基本恢复至2019年水平,主要考虑部分海外国家疫苗大规模接种将于2022年方可落地。

►客公里收益:我们预计2021年三大航客公里收益基本持平或略低于2019年水平,2022则高于2019年水平1%,主要是客公里收益较高的国内线在需求中占比提升所致。其中国内线票价2021年将恢复至2019年水平的9成,2022年则基本完全恢复;国际线价格则将逐渐下行并于2022年基本回落至2019年水平,主要是考虑到国际线恢复阶段,供给增加,供需紧张得到缓解,价格回落。

►布伦特原油:我们假设2021、2022年均价分别为56、60美元/桶,同比增长28、8%。根据中金大宗组的观点,2021年石油需求增长动力将从中国转向全球共振复苏,全年石油市场平衡先宽松后趋紧,年底油价预计达到63美元/桶。

►汇率:我们假设2021、2022年美元兑人民币汇率维持于2020年末水平,根据中金宏观组的观点,人民币年初短期走强具备风险溢价下行等多因素的支撑,但往后看,或面临一定回调风险。

国际线需求如果迎来爆发式恢复,或超出我们的预期。考虑到因为疫情影响,国际线出行需求已经积压至少1年,我们预计还有半年左右的时间。如果民航局五个一政策放开,或出现爆发式增长,国际线收益和票价可能都会超出我们的预期,使得航司业绩超出我们的预期。

图表11: 敏感性分析

当前估值重回低位,航空再迎买点

航空板块仍处于历史估值低位水平

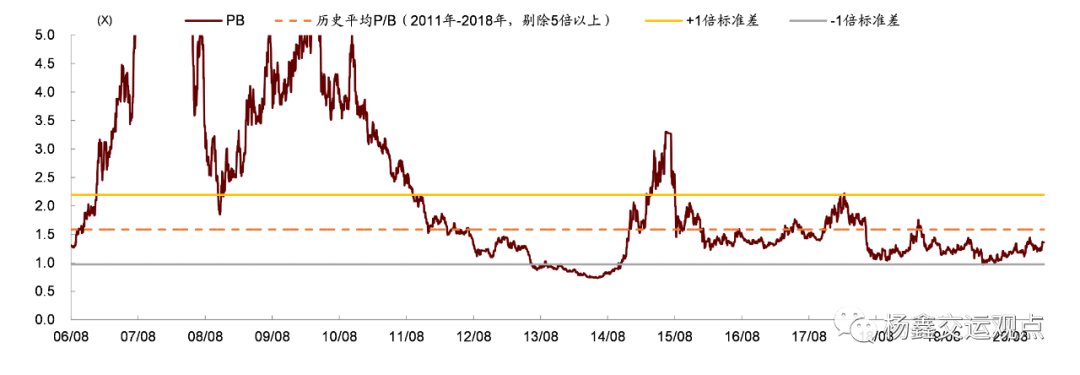

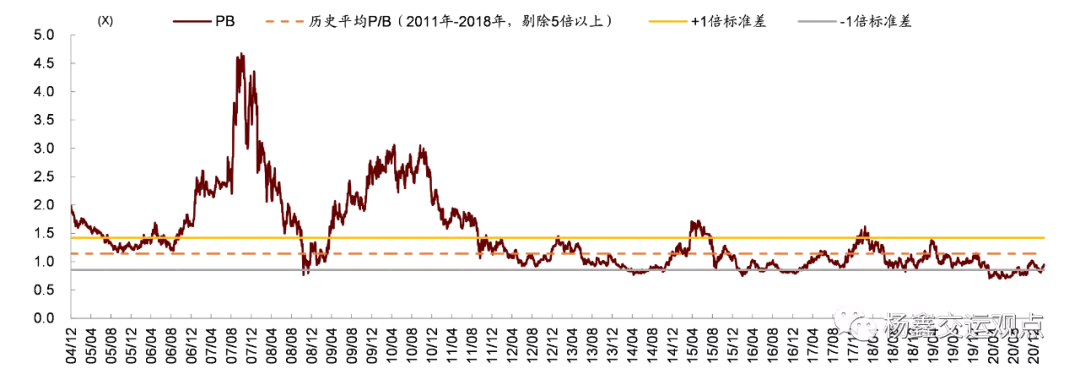

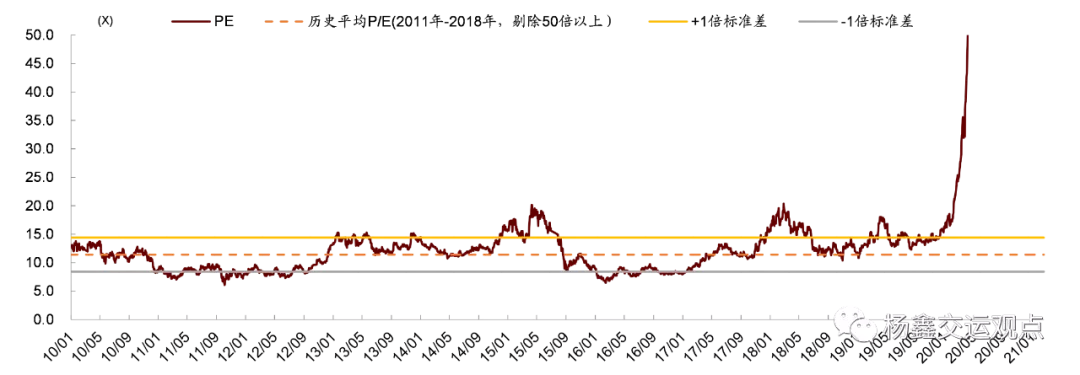

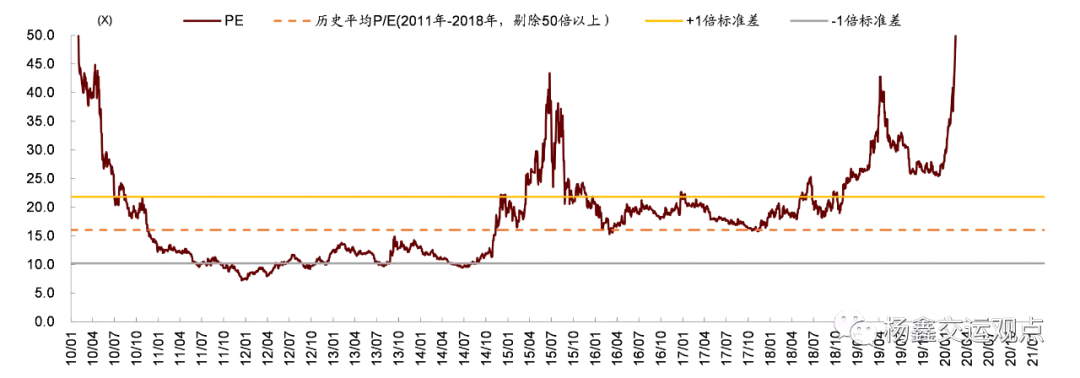

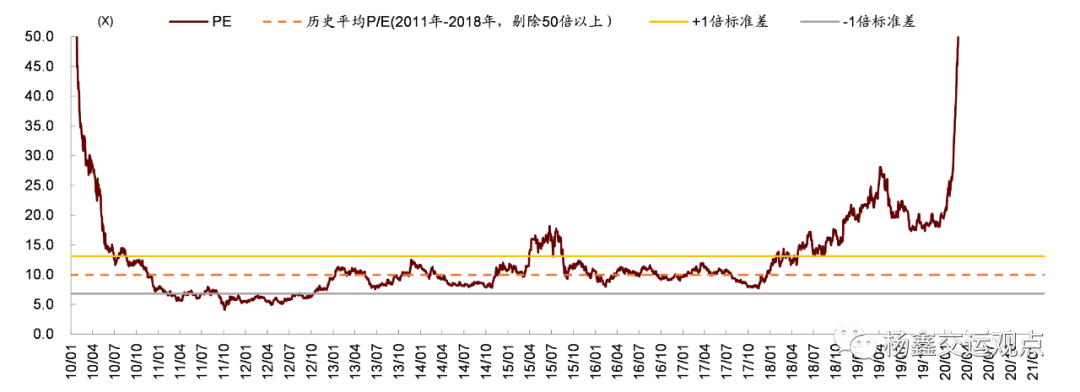

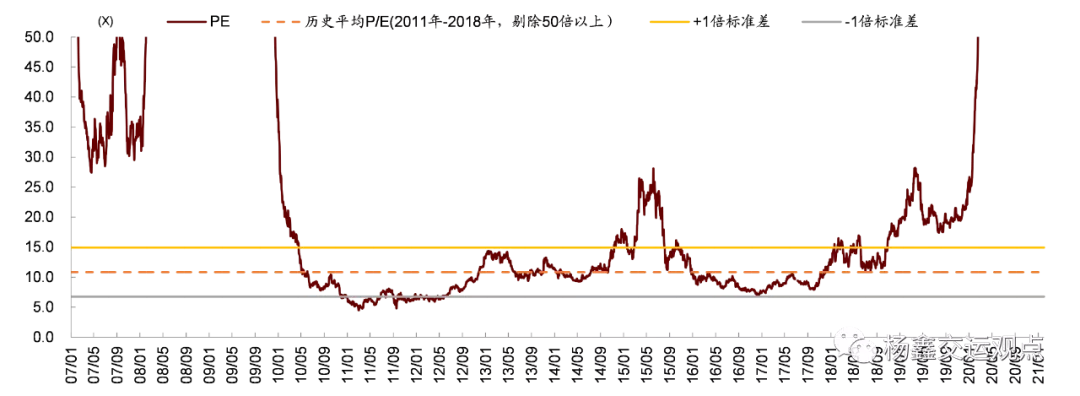

从市净率来看,当前国航A股/H股股价分别交易于1.4、0.9倍静态市净率,较历史平均1.6倍、1.1倍低14%、17%;东航A股/H股股价分别交易于1.4、0.8倍市净率,较历史平均2.2倍、1.2倍低38%、33%;南航A股/H股股价分别交易于1.4、1.1倍市净率,较历史平均1.6倍、1.0倍低4%、高20%。除南航H股外,其余标的估值均位于历史平均下方。

从市盈率来看,当前国航A股/H股股价分别交易于10.3、7.3倍2022年市盈率,较历史平均16.4倍、11.4倍低37%、36%;东航A股/H股股价分别交易于10.5、6.9倍2022年市盈率,较历史平均16.0倍、10.0倍低34%、31%;南航A股/H股股价分别交易于13.6、9.9倍2022年市盈率,较历史平均17.2倍、10.9倍低21%、8%。

我们认为航空股估值或已触底。往后看,行业供需有望持续改善。

►需求侧:我们预计未来很长时间内航空将继续维持高于GDP的增速,实现高个位数增长。由于航空内生增长与居民收入增长相关,疫情压抑的需求将得到集中释放,疫情后年度增速或有望超预期。

►供给侧:我们预计十四五的飞机引进增速或将在十三五增速的基础上降得更低,一方面,在新冠疫情的影响下,航空公司或将延缓飞机的引进;另一方面,我们认为空域形成航空供给硬约束仍将存在。

►票价上:在较高的客座率水平下,我们认为航空公司未来仍将持续享受高客座率下票价市场化的改革红利。自2015年民航局公布《关于推进民航运输价格和收费机制改革的实施意见》以来,票价市场化改革不断推进。

►竞争格局上:我们认为海航过去积极扩张可能是导致行业竞争加剧的主要原因之一(在2007至2018年间,海航市占率由6%提升至14%,三大航则由74%下滑至64%)。航空业竞争格局的明显改善可能仍需等待,但海航集团进入破产重整程序或将缓解行业此前激烈的竞争态势。

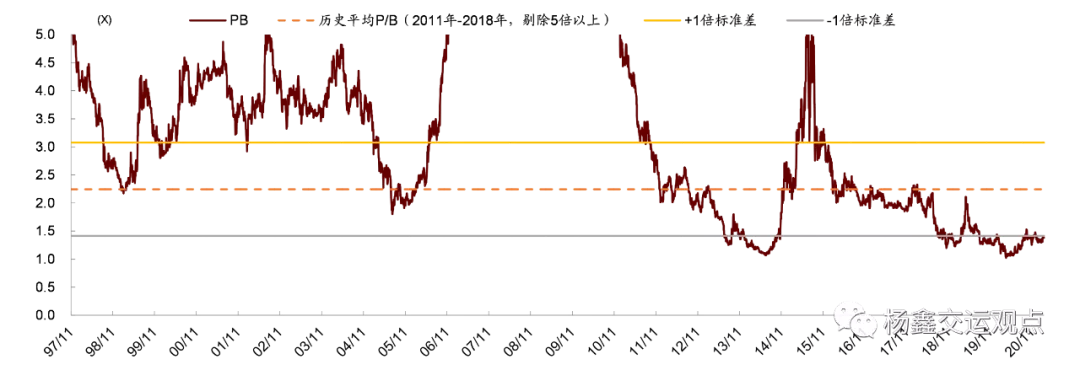

图表12:中国国航A历史P/B

图表13:中国国航H历史P/B

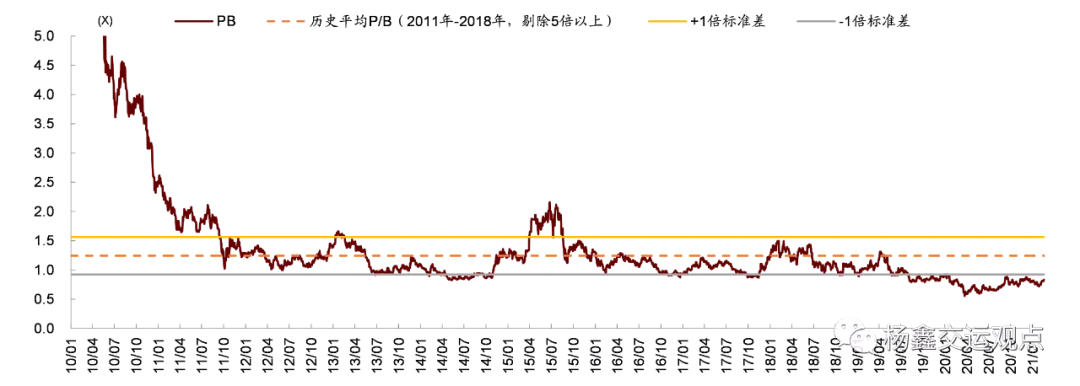

图表14:东方航空A历史P/B

图表15:东方航空H历史P/B

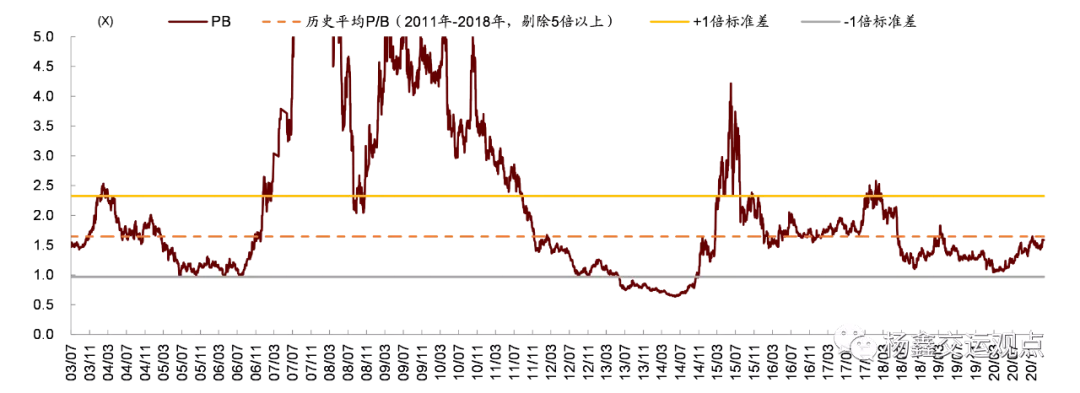

图表16:南方航空A历史P/B

图表17:南方航空H历史P/B

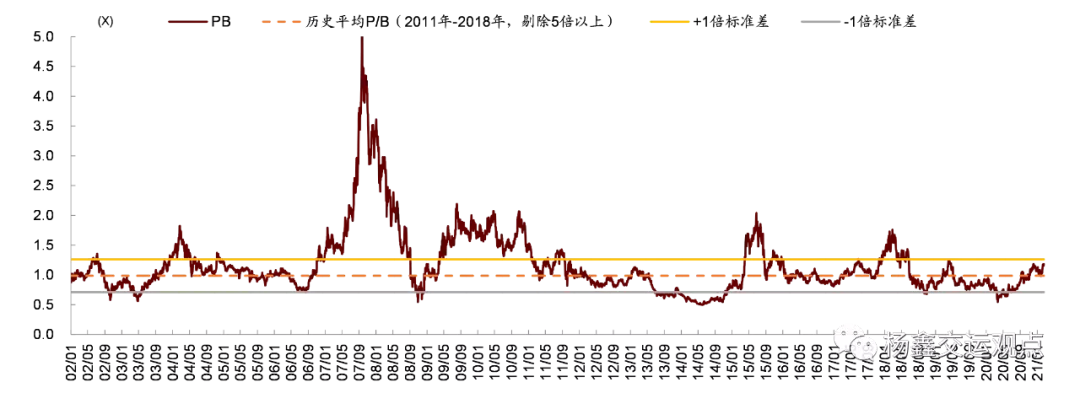

图表18:中国国航A历史P/E

图表19:中国国航H历史P/E

图表20:东方航空A历史P/E

图表21:东方航空H历史P/E

图表22:南方航空A历史P/E

图表23:南方航空H历史P/E

投资者担心航司增发,但我们认为当前靴子逐步落地,市场已经有预期。1)南航集团于2019年7月获得300亿元注资后,南方航空于2020年6月完成向南航集团非公开发行24.5亿股A股,募资128亿元,用于飞机引入和债务偿还;同时,公司于2020年10月完成公开发行160亿可转债,用于飞机、航材、发动机购置及补充流动资金。2)东航集团于2020年10月获得310亿元注资后,东方航空于2021年2月发布非公开发行预案,将向东航集团发行不超过24.9亿股A股并募资不超过108亿元,以补充流动资金和偿还债务。投资者担心大额定增将摊薄公司每股收益,但我们认为随着航司定增事宜靴子落地,股价对此已有所反应。

投资建议:国有航司首选中国国航,民营航空推荐华夏航空、春秋航空、吉祥航空

中国国航(601111.SH/00753,跑赢行业/跑赢行业):国际线恢复有望提供双重利好

根据公司的业绩预告,公司2020年实现归属于上市公司股东的净亏损约为135亿元至155亿元,同比下滑311%至342%;实现扣除非经常性损益后归属于上市公司股东的净亏损138至159亿元,同比下滑324%至358%。

随着疫苗接种进程的推进,我们认为国际线航空需求改善将相对于国内线更为明显,香港地区的航空市场也有望受益,同时有望缓解国内市场的供给压力。公司盈利有望同时受益于国际线的需求改善以及国泰业绩的改善。

我们估计公司2020年投资收益低于我们原先预期,因此下调2020年盈利预测至-131亿元;我们下调了2021年国际线ASK假设,相应下调2021年盈利预测185%至-30亿,并引入2022年盈利预测110亿元。当前A股股价对应2021/2022年1.5倍/1.3倍市净率;H股股价对应2021/2022年1.0倍/0.9倍市净率。由于各国有航司2021年仍处于减亏状态,我们将估值切换至2022年,同时考虑到全球疫苗接种稳步推进下,投资者对于国际线占比较高的航司风险偏好或有所提升,我们上调A股目标价17%至10.4元,对应1.6倍2022年市净率和12.9倍2022年市盈率,较当前股价有34%的上行空间,维持跑赢行业评级;上调H股目标价20%至8.4港元,对应1.2倍2022年市净率和9.8倍2022年市盈率,较当前股价有35%的上行空间,维持跑赢行业评级。

东方航空(600115.SH/00670,跑赢行业/跑赢行业):受益于国际线恢复,估值处于低位

根据公司的业绩预告,公司2020年实现归属于上市公司股东的净亏损约为98亿元至125亿元,同比下滑407%至491%;实现扣除非经常性损益后归属于上市公司股东的净亏损107至134亿元,同比下滑517%至622%。

我们认为,随着国际疫苗大规模接种稳步推进,以及日韩等国在疫情方面的良好防控,公司有望受益于国际线的快速恢复。当前东航A、H股均处于估值低位,建议投资者积极关注公司未来盈利及估值双重修复的机会。

我们维持2020年盈利预测不变,下调国际线2021年ASK假设,相应下调2021年盈利预测145.7%至-19亿元,并引入2022年盈利预测74亿元。当前A股股价对应2020/2021年1.4倍/1.3倍2021、2022年市净率;H股股价对应2020/2021年0.9倍/0.8倍2021、2022年市净率。A股维持跑赢行业评级和5.80元目标价,对应1.5倍2022年市净率和12.9倍2022年市盈率,较当前股价有22.0%的上行空间。H股维持跑赢行业评级,考虑公司2021年仍处于减亏状态,我们将估值切换至2022年,同时考虑到全球疫苗接种稳步推进下近期港股投资者对部分H股航司风险偏好已有所提升,我们上调目标价23%至4.30港元,对应1.0倍2022年市净率和8.5倍2022年市盈率,较当前股价有22%上行空间。

南方航空(600029.SH/01055,跑赢行业/跑赢行业):受益于国内线复苏以及货运需求强劲

根据公司的业绩预告,公司2020年实现归属于上市公司股东的净亏损约为79亿元至109亿元,同比下滑398%至510%;实现扣除非经常性损益后归属于上市公司股东的净亏损84至118亿元,同比下滑532%至703%。

公司国内线占比在三大航中最高,因此受益于国内线需求率先复苏。同时,公司为三大航中唯一未全部出售货运相关股权的航司,因此疫情期间,公司受益于货运供需强劲,抵消了部分客运亏损。往后看,随着国际线逐步复苏,国内线供需过剩压力也有望得到缓解,利好公司业绩表现。

考虑公司2020年实际客运量、客公里收益等表现低于我们原先的预期,我们下调公司2020年盈利至-91亿元,并引入2021、2022年盈利预测-13、69亿元。当前A股股价对应2020/2021年1.6倍/1.4倍市净率。当前H股股价对应2020/2021年1.3倍/1.1倍市净率。A股维持跑赢行业评级和9.1元目标价,对应2.1倍2022年市净率,较当前股价有48%的上行空间。H股维持跑赢行业评级和6.50港元目标价,对应1.5倍2022年市净率,较当前股价有29%上行空间。

春秋航空(601021.SH,跑赢行业):一次性因素影响2020年业绩

春秋日本一次性影响拖累2020年业绩表现。春秋航空于2021年1月30日发布业绩预告,公司预计2020年实现归母净亏损5.38 -6.29亿元,同比下降129%-134%。剔除公司向联营企业春秋航空日本增资事宜的一次性负面影响后(7.00-7.31亿元),公司预计2020年归母净利润为1.02-1.62亿元,同比下降91%-94%。

疫情期间体现出较强的经营能力。公司在疫情最严重的时候,积极帮助企业复工复产。由于公司边际变动成本较低,因此相较于其他航司而言,航班恢复更快。春秋航空在2020年5月,国内线ASK已经恢复至2019年同期水平,领先三大航4个月。从市场份额来看(RPK口径),公司凭借着疫情期间有效的应对措施,市场份额较疫情前有所提升。

维持2020、2021、2022年盈利预测不变。当前股价对应40.5、23.1倍2021、2022年P/E。给予公司2022年25倍P/E,目标价70元,对应9.4%的涨幅,维持跑赢行业评级。

吉祥航空(603885.SH,跑赢行业):低成本+全服务模式双轮驱动,受益于行业整体恢复

根据公司的业绩预告,公司预计2020年全年。公司预计2020年实现归属于上市公司股东的净利润约为-4.9亿元到-4.2亿元,同比下滑142%至149%;扣非后归属于上市公司股东的净利润约为-6.6亿元到-5.8亿元,同比下滑164%至173%。

公司国内线RPK于8月开始同比转正,9月同比涨幅在8月基础上进一步扩大,为9.9%。国内线客座率回升至84.2%,同比仅下滑3.9个百分点。吉祥航空母公司以上海为主基地,南京为辅基地、旗下低成本九元航空以广州为主基地。我们认为,公司整体一线时刻资源占比较高,伴随国内公商务需求率先复苏,公司凭借相对较优的时刻资源,有望率先受益。

我们上调公司2020年盈利为-4.8亿元,主要是考虑燃油等成本表现好于原先预期。我们下调2021年盈利预测24%至8.7亿元,主要是下调了ASK增速。同时,我们引入2022年盈利预测12.5亿元。当前股价对应2022年18.4倍市盈率。维持跑赢行业评级,由于2021年公司盈利程度仍较低,我们将估值切换至2022年,国内公商务出行需求逐渐复苏有望提升投资者对其偏好,我们上调目标价11%至14元,对应22倍2022年市盈率,较当前股价有20%的上行空间。

华夏航空(002928.SZ,跑赢行业):专注支线航空市场,盈利高增长具备可持续性

2020年前三季度,公司实现收入33亿元,同比下滑18%,实现净利润1.7亿元,同比下滑53%。

公司所专注的支线航空市场是高速增长的细分市场,我们预计到2030年或有4倍空间。华夏航空长期专注于支线航空市场,通过航线网络不断扩张,获得高增长,我们预计公司2020-2022年机队复合增长为20%。

维持2020、2021、2022年盈利预测不变,当前股价对应14.9倍2022年P/E和3.1倍2022年P/B。我们仍给予公司2021年22倍市盈率,对应目标价人民币16.60元,相较于当前收盘价有19%的上行空间,维持跑赢行业评级。

图表24:盈利预测调整表

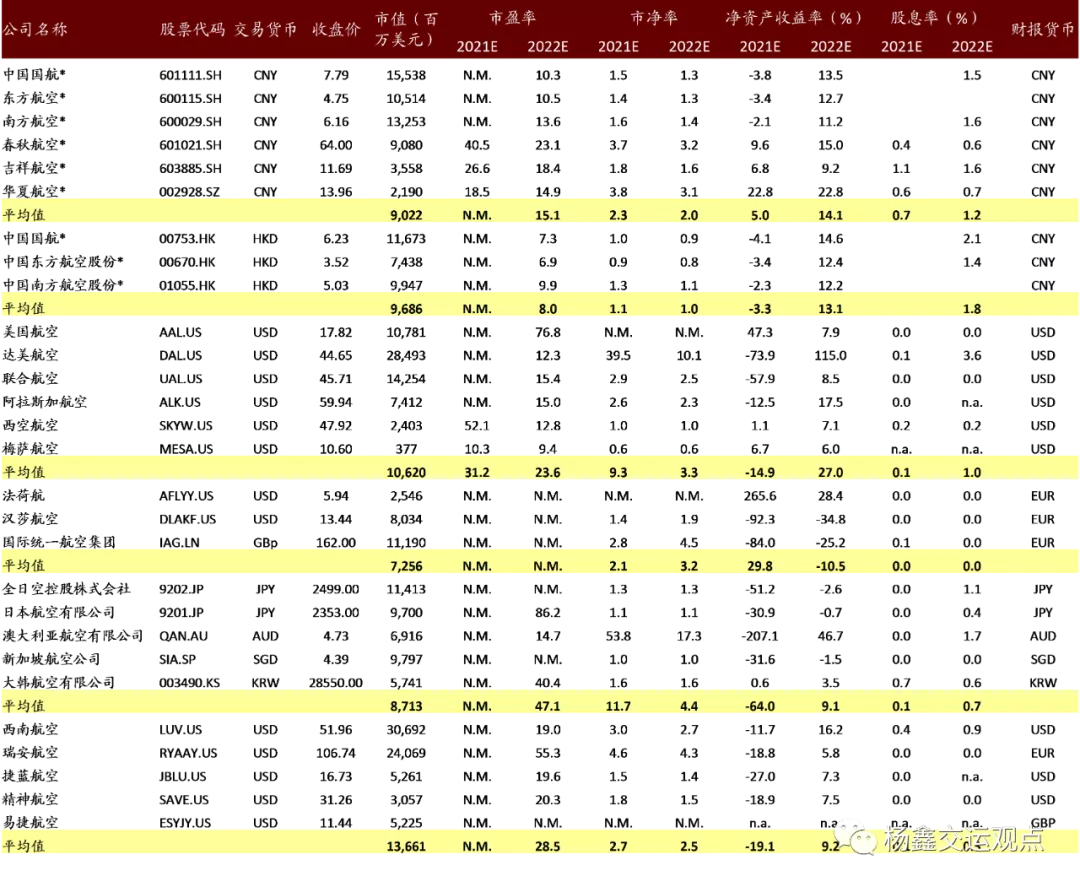

图表25: 可比公司估值表

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP