海外市场春节盘点: 利率骤升, 油价超买; 疫情改善, 刺激渐近

本文来自 微信公众号“Kevin策略研究”,作者:刘刚 王汉锋等。

春节假期即将结束。为了方便大家了解假期期间海外市场的主要动态,我们梳理海外市场主要资产价格表现以及重要影响事件动态,供投资者参考。

几个最值得关注的焦点为:10年美债快速上行突破1.3%,布油上涨但严重超买;美国疫情和疫苗大幅改善;弹劾案告一段落,新一轮财政刺激渐行渐近;Powell强调“耐心宽松”,认为就业修复比通胀压力更重要;德拉吉就任意大利新总理,市场反应积极。

具体而言,

一、资产表现:10年美债突破1.3%;油价上涨但超买严重;美元微升,黄金大跌

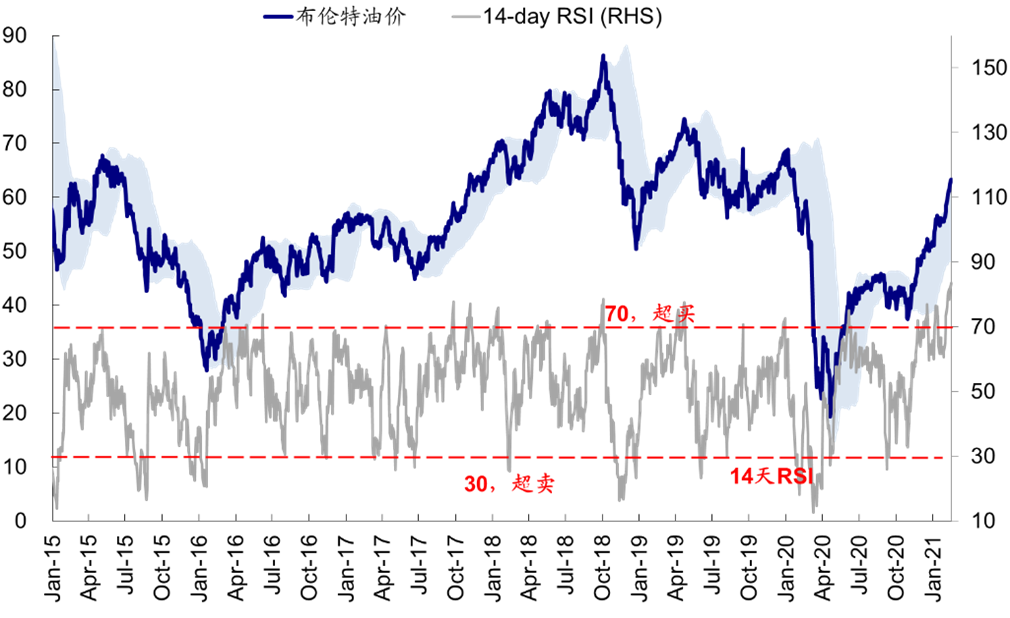

春节假期期间海外市场整体向好,主要股市和大宗商品普遍上涨,其中原油大涨近3%,英国、欧洲和港股等涨幅也在2%左右;板块上,美股金融周期领涨,成长龙头如FAAMNG微跌。

相比之下,避险资产多数下跌,黄金因美元涨和实际利率上行大跌近3%,重回1800美元/盎司以下。此外,美债利率走高,美元企稳回升,小幅走高。

我们认为,全球市场过去一周风险偏好继续改善依然是得益于全球疫情和疫苗的积极进展、以及美国新一轮政策刺激的预期。中国节前公布的1月社融数据好于预期也打消了投资者的部分担忧。此外,国际油价的上涨还与一些供给侧的积极预期有关,如OPEC减产预期和美国寒冷天气等。不过短期看,油价的超买程度已经创下2005年以来新高。

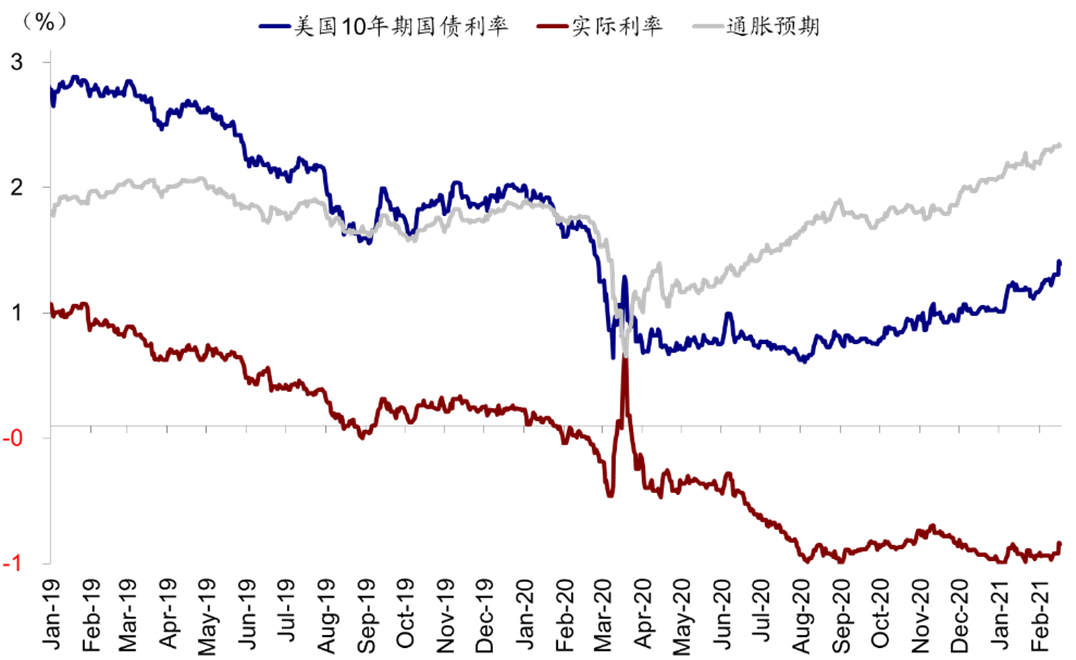

此外,美债利率的再度快速走高引发诸多关注。假期期间,10年美债一度升至1.3%以上,较春节前低点大幅抬升19bp,其中实际利率贡献13.6bp,通胀预期贡献5.5bp,短期债券已经超卖。不难看出,利率走高主要是实际利率所致而非通胀预期,这与我们此前报告《10年美债利率升破1.1%之后》提示的情形一致。虽然美国通胀本身在低基数和疫情改善与财政刺激下会逐步走高,但通胀预期持续抬升已经计入了较多预期。

那么,目前这一水平是否会对市场带来较大压力?利率的抬升必然会从贴现率和边际资金成本上带来负面影响,但是从最终结果上,初期绝对水平没到很高位置前,风险偏好和盈利的改善可以起到一定抵消效果。我们测算10年美债静态水平在1.5%左右,依然以实际利率上行为主;对估值的影响阈值从历史经验看在1.8~2%左右。从速度上看,近期的债券利率波动率也没有很高,在市场可容忍的范围之内。

二、疫情疫苗:疫情持续改善,疫苗继续加速

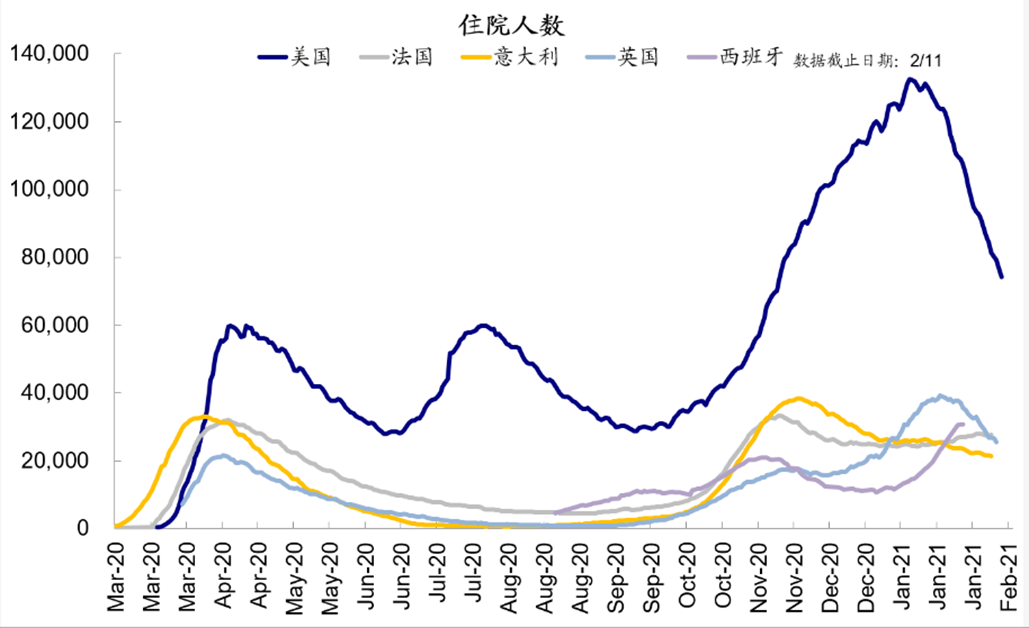

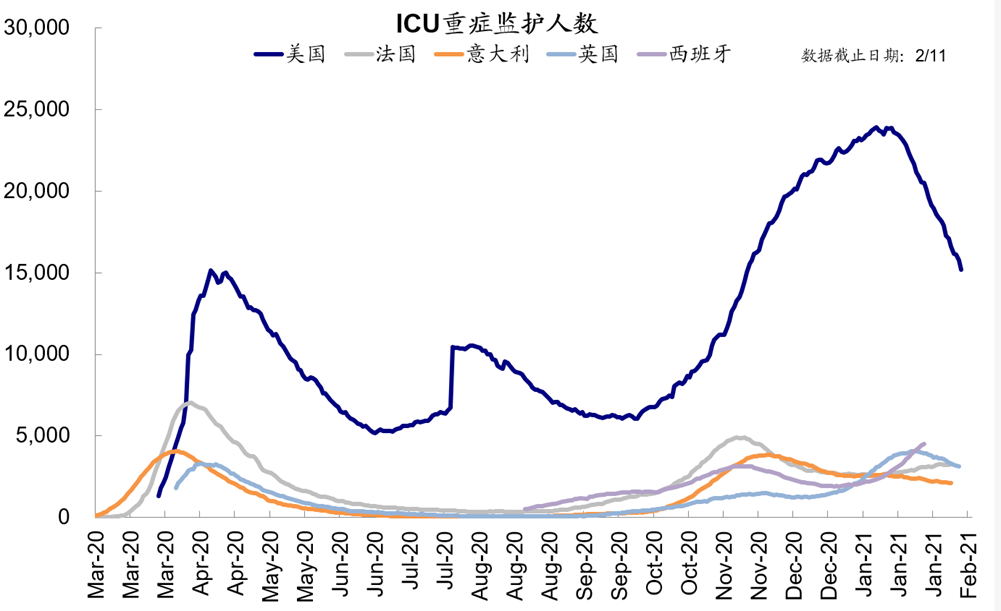

春节期间海外疫情继续改善,美国每日新增确认降至5万人左右,要知道在1月底附近这一水平还高达15万人。不仅如此,住院人数、ICU重症、以及新增死亡人数都在明显会回落,表明医疗资源的紧张也得到明显缓解。

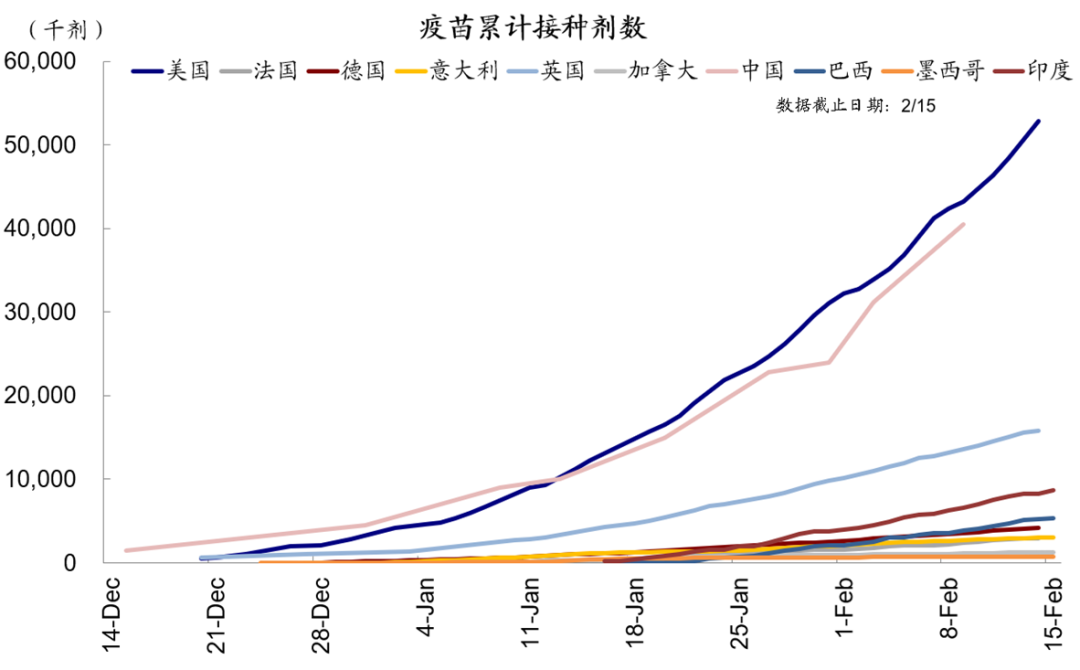

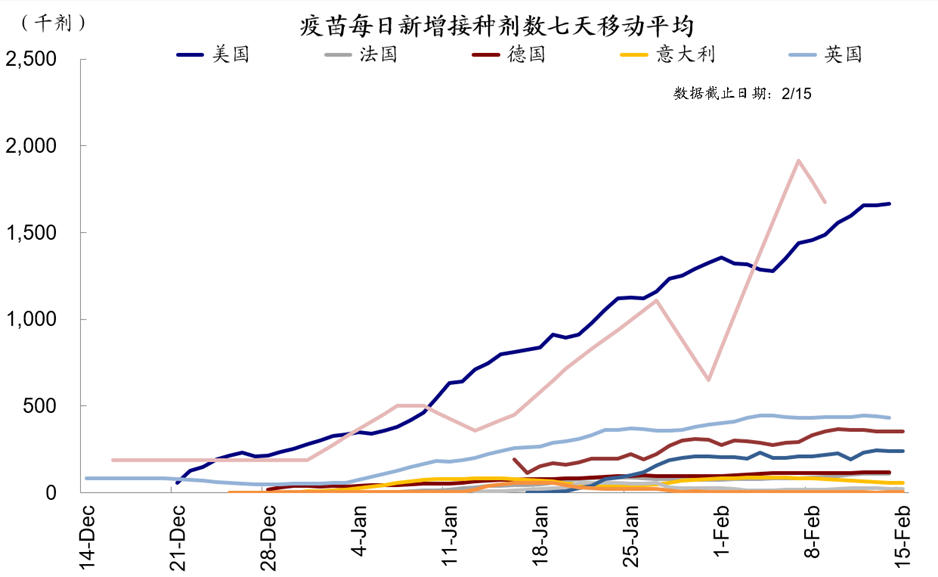

更重要的是,美国的疫苗接种在持续加速。目前美国累计接种5288万剂疫苗,其中3829万人已经至少接种一剂,1408万人已经接种完毕。目前美国每天的接种速度已经达到167万剂。参照我们此前的粗略匡算,如果每天接种速度可以提升至200万剂的话,那么2季度末左右即可以实现70%的人口覆盖目标。

值得注意的是,相比美国,欧洲大陆的疫苗接种依然非常落后,目前进展最快的德国不论从累计接种(415万剂)还是速度上(11.8万剂)都大幅落后于美国,且差距在拉大。

三、政策动态:二次弹劾告一段落,财政刺激渐行渐近

2月14日,参议院以57 vs. 46的投票结果宣布针对前总统特朗普的第二次弹劾以无罪告终,其中有7名共和党人投票认为特朗普有罪。这一结果并不意外,因为需要弹劾通过的门槛非常高(三分之二的参议院绝对多数支持),因此即便是民主党目前以微弱多数掌控参议院,也很难在这一议题上获得如此多共和党的支持(《"民主党横扫"后的参议院能起多大作用?》)。

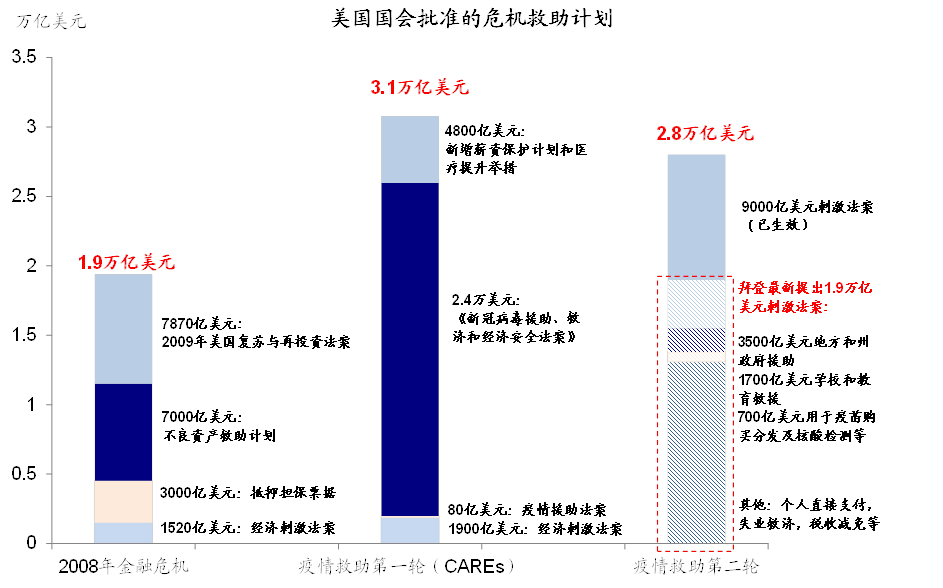

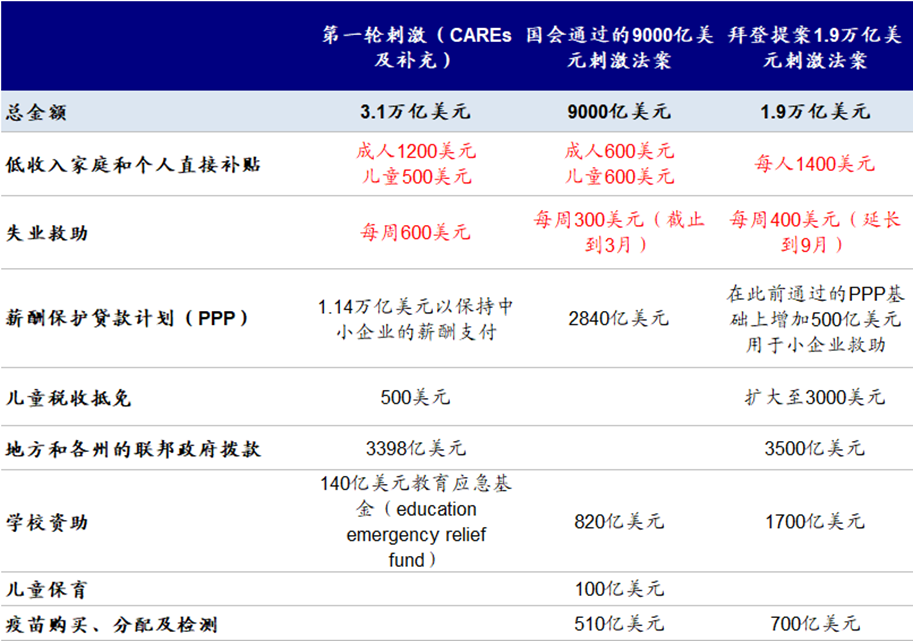

不过,这一事件的意义在于,短期围绕弹劾风波的政策不确定性逐渐告一段落,而国会可以腾出手来将重心放在通过拜登总统提出的1.9万亿美元财政刺激方案上。

此前,在春节假期前,美国国会参众两院就已经分别通过了使用预算调节程序(budget reconciliation)的预算决议,在这一框架下,民主党可以完全绕开共和党直接以简单多数的方式通过新一轮财政刺激。针对弹劾的审判耽搁了一周多的时间,现在国会终于可以腾出手来重点推动财政刺激了。根据媒体报道,众议院预计在2月26日进行投票表决。因此,目前来看,新一轮财政刺激的通过只是时间问题,大概在3月初,最终规模上可能还存在一定变数。

如我们在此前报告《美国新一轮财政刺激渐行渐近 》中分析,新一轮财政刺激会在短期内占用预算调解程序的额度进而导致大规模基建和税改政策相对推后。在经济正面对于增加居民可支配收入、提振消费支出等有积极意义,结合疫情和疫苗进展使得美国增长面临上行风险。从资产价格上,整体利好美股、美债(实际利率)甚至美元指数。

四、货币政策:Powell表示“耐心宽松”,就业比通胀更重要

美联储主席Powell在美国当地时间2月10日纽约经济俱乐部的发言中重申了一直以来的鸽派基调,并专门回应了市场近期关切的新一轮财政刺激可能推升通胀的担忧。

Powell强调了“耐心地维持宽松”(patiently accommodative)的重要性,表示美国经济距离一个强劲的就业市场和恢复充分就业还有很长的路要走(very far from a strong labor market)。谈到通胀压力,Powell表示新一轮财政刺激可能会带来支出增加和价格上行压力,但预期这一压力不会很大也缺乏持续性(neither large nor sustained)。

我们认为,Powell这一表态和新的提法不仅延续一直以来的鸽派姿态,还进一步传递了将在较长时间内维持宽松的信号。

实际上,此前美联储引入的平均通胀目标制就已经意味着短期内政策重心主要在就业而非价格上。这也就意味着,除非通胀出现意外风险,在当前1000万人的就业缺口因疫情因素还未恢复之前,美联储不会考虑结束其潜在的宽松政策,如QE购买。按照2020年5月份以来美国就业市场每月新增138万人的平均速度,完全修复去年3~4月份疫情期间的失业缺口也需要7个月左右。因此在今年较长时间内,整体货币条件和流动性环境仍将维持宽松状态。

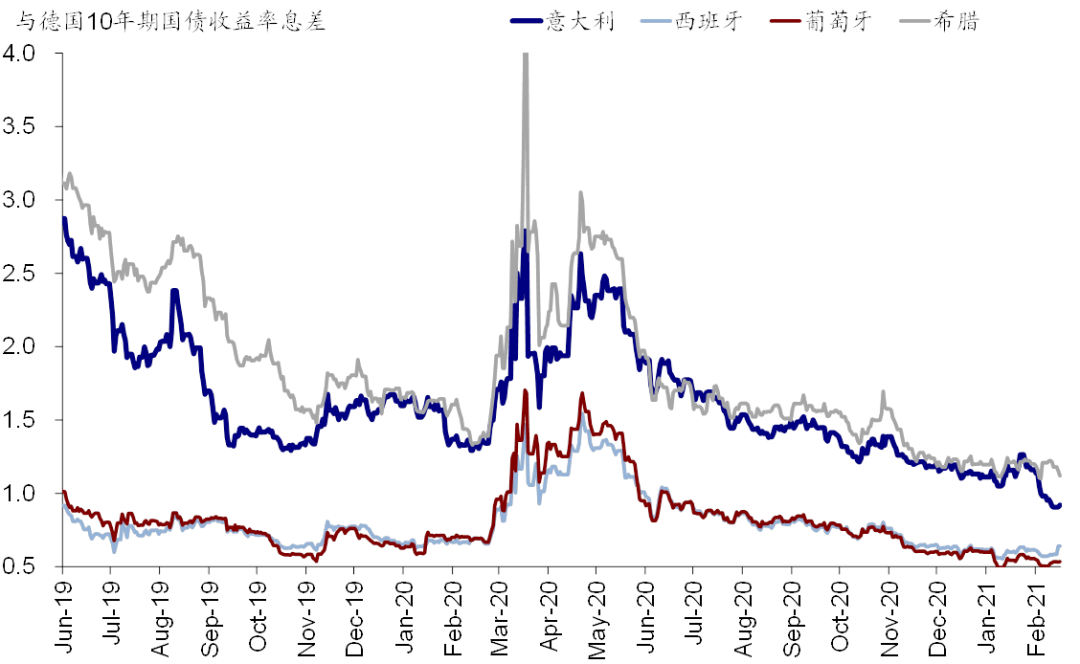

五、德拉吉就任新一任意大利总理,市场反应积极

随着前欧央行行长德拉吉于2月13日宣誓就任新一任总理,意大利政局近期的混乱局面暂时告一段落。

市场对此反应积极。意大利国债利率水平与德国的利差明显回落,投资者对于德拉吉就任后的第一次国债的发售也显示出很强的兴趣,申购规模(1340亿欧元)大幅超出预计发行规模(140亿欧元),发行利率创下历史新低,也使得最终的成交金额有所回落。

整体上,投资者和金融市场的这一反应也显示出市场对德拉吉在欧央行行长任上通过推出一系列大规模宽松货币政策力挽欧债危机狂澜的成功经验抱有较强信心,期待其可以在新的角色上带领意大利走出疫情后的修复;同时,其欧央行行长的任职经验、以及与欧央行和欧盟之前较好的关系和互动,也有助于欧盟货币和财政政策在意大利的执行。

德拉吉就任后的首要任务是推动意大利疫苗接种和疫情后刺激,目前疫苗累计接种3万百万剂和每天不到6万剂的速度依然明显落后。此外,如何推动超过2000亿欧元的欧洲复苏基金(此前欧盟通过的7500亿欧欧元共担财政复苏基金,意大利获分最多)。如果一切进展顺利的话,对于提振投资者对于意大利甚至整个欧元区的信心都将有积极效果。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP