碧万融参投公司市值已达5000亿,房企创投不只是试水

本文来源于“克而瑞地产研究”微信公众号,作者为研究员朱一鸣、贡显扬、汪慧、李丹。

随着行业增速放缓,规模房企竞争加剧。在政策调控持续,拿地、融资等开发成本承压之下,房企地产开发主业的利润增速和利润率水平面临下行压力。这样的背景下,部分房企在做强主业之余,也纷纷试水其他多元投资渠道。其中,除了商业、物管、文旅等相对传统的多元化发展方向之外,“创投”也是近年来房企涉足较多的投资路径之一。

据不完全统计,百强房企自2014年以来总体参与创投项目逾200例,且自2016年以来创投项目个数呈逐年提升的态势。其中以规模较大的房企梯队更为集中,截至目前已有超半数的TOP30房企都有参与创投。值得注意的是,截至目前碧桂园、万科、融创参投的“贝壳”自上市以来市值已大增至近750亿美元(逾人民币5000亿元),为参投的房企带来了可观的价值回报。本文,我们旨在梳理目前规模房企“创投”业务的典型案例,主要以不同的投资方向为立足点,通过专题的形式研究房企创投的主要模式及战略意义。

01 背景现状 规模房企创投规模逐年提升

寻求新的增长点

1、创投是对创业、创新企业的一种早期权益性投资

创投即创业投资,特指出资方对创业、创新企业进行的一种权益性投资。其对象主要是那些具备潜在高成长性或高收益性的初创企业,以从事新兴产业或具备高新技术的企业居多。一般而言,创业、创新企业具有较高的投资回报或较为长远的发展前景。对于传统的创投公司而言,主要是在前期对创业、创新企业进行股权投资,待被投资企业发展相对成熟后通过股权退出或IPO上市的途径获取资本增值收益。

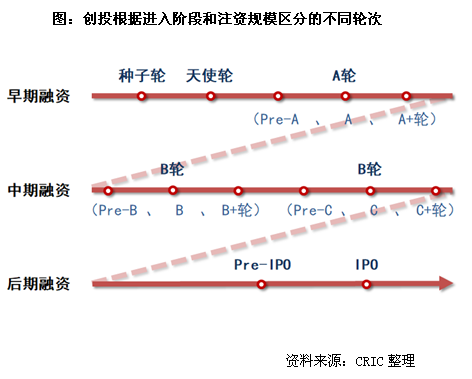

创投公司通常不以控股为目的,仅以权益资本的形式注入资金并协助管理,促进创业企业的发展。根据进入阶段和注资规模的不同,分为早期融资(种子轮、天使轮、pre-A轮、A轮、A+轮)、中期融资(pre-B轮、B轮、B+轮、Pre-C轮、C轮、C+轮)、后期融资(pre-IPO、IPO)。相较于投资传统行业,创投具有高成长、高收益的特点。但创投公司在注资获取股权、收益权的同时也承担了较高的风险,故也被称为风险投资。目前国内知名的创投公司有深创投、红杉资本、IDG资本、高领资本、金沙江创投等。

2、超半数TOP30房企通过创投,寻求新的增长点

近年来,随着房地产行业增速放缓,房企整体的营收和利润规模增长出现拐点并呈下行趋势。同时,在拿地、融资等各方面的经营成本持续承压之下,房企地产开发主业的利润率水平也面临下行压力。这样的背景下,有越来越多的房企在做强主业之余,纷纷把触角延伸到地产以外的多元领域以寻求新的增长点。除了商业、物管、文旅等相对传统的多元化发展方向,低门槛、高成长、高收益的“创投”也是近年来规模房企涉足较多的投资路径之一。

据不完全统计,百强房企自2014年以来总体参与创投项目逾130例,且自2016年以来创投项目个数呈逐年提升的态势。从数据来看,截至目前已有超半数的TOP30房企有参与创投,创投在规模较大的房企梯队表现得更为集中。其中,以碧桂园创投、保利资本、远洋资本、越秀产业基金等最为突出,累计投资均在20例以上。华润资本、龙湖资本表现也较为积极,在互联网服务、高科技产业、医疗健康、教育产业等领域均有创投项目布局。

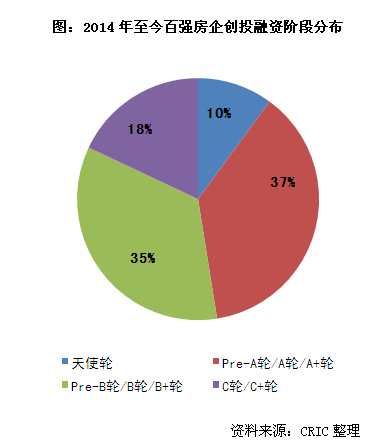

3、房企创投多在千万或亿元级,A、B轮占比超70%

从资金层面而言,房地产行业作为资金密集型行业,房企在资金上有一定优势。创业企业早期及中期融资所需的资金规模多在千万或亿元级,对房地产开发企业而言准入门槛相对较低。从融资阶段来看,房企创投的注资进入阶段主要集中在早期融资和中期融资,其中以A轮(pre-A轮、A轮、A+轮)和B轮(pre-B轮、B轮、B+轮)为主,整体占比超过70%。

从创投方向来看,目前房企创投的标的企业主要可分为以下几类:

除此之外,供应链物流、金融服务、医疗健康、教育产业、文娱传媒行业的企业也是近年规模房企创投的一些方向。

02 投资模式 下设平台公司 设立私募股权投资基金是主流 1、下设独立投资平台公司,成为房企创投主流载体

房企通过下设专门部门或直接创立独立投资平台公司,向目标创业、创新企业注资,并提供相关的管理经验及增值服务,是房企涉足创投的主流模式。目前,不少规模房企都已成立了搭建投资平台的主体公司,以支持创投业务的发展。如碧桂园创投、远洋资本、华润资本、龙湖资本等,目前都已成为创投业务发展的投资主体。其中,虽然华润资本、保利资本直属于华润集团和保利集团,但其投资的部分创投项目如紫光物联(物联网智能家居)、固克节能(建筑外墙装饰)也与集团的地产开发板块有一些潜在的协同性。

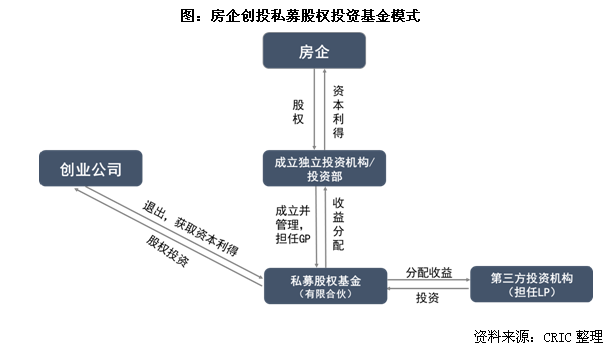

2、作为GP设立私募股权投资基金,引入LP展开合作

从具体投资模式来看,房企在独立投资子公司或者成立投资部门后,还需设立有限合伙制的私募股权投资基金。通过担任普通合伙人(GP),以参投的基金为实际载体,直接参与基金的运营,负责基金的“募、投、管、退”全过程管理。该种模式下的资金来源除了母公司房企的自有资金,还来自于非定向公开募集的第三方,通常包括参与投资的企业或金融保险机构等机构投资人和个人投资人,由他们担任有限合伙人(LP),并拥有收益分配的权利,诸如保利资本、华润资本、金地稳胜投资、远洋资本等均采用了这种模式。

相比直接注资,以私募股权基金为载体的优势主要有三点:一是,基金模式的管理运营更具专业化,可以通过专家管理和组合投资降低长周期投资风险,二是,基金模式可以集聚专家,为企业提供专业性经营建议,加速被投企业的发展进程,三是,基金模式具备融资属性,确保投资资金的充足和稳定,支持被投企业长期稳定发展。此外,我们也发现,政府引导基金也参与其中,对于该基金的发展也是一大利好,可以借助政府资金的杠杆效应,吸引更多的资本、资源进入,有助于被投企业获得充足的资金和服务支持,从而提升投资效率,顺利达成战略目标。整体来说,在各分支领域的头部上市房企和政府的加持下,除了资金,资源也更为丰富,进一步巩固了该基金模式的优势。

3、国家税收政策扶持下,房企创投基金发展更顺畅(略)

03 创投方向一 赋能主业 投资产业链企业发挥协同效应 1、建材、家装与地产开发强相关,规模房企重点布局(部分略)

在行业增速放缓、政策调控持续以及市场不确定性风险积聚的背景下,房企效益实现普遍面临考验,利润空间受到挤压,提质增效成为行业共识。为寻求新的增值点,房企深入上下游产业链投资。典型如建筑建材及家居行业,作为与房地产行业关联度较强的产业,可以与地产开发形成良性互动,充分发挥协同效应,近年来备受房企关注。

一方面,随着购房者消费升级以及精装房交付比例的提升,投资家居建材行业,不仅能为材料品质提供保障,实现产品增值,还能增强房企议价能力、有效控制成本,提高风险抵抗能力。另一方面,房企还可以依托自身规模和品牌优势,进一步整合设计、施工、主材、家具等整条产业链,打造产业闭环,推进行业良性发展。整体来说,家居建材行业与房地产行业发展具备高度的协同性,以及家居建材行业的巨大市场空间是吸引房企布局的主要原因。

2、合作设立“产业链赋能”基金,重点聚焦产业协同(略)

04 创投方向二 布局存量市场 投资新兴数字服务平台 1、市场促进房企转型,房产经纪、社区服务潜力凸显

当前,房地产行业的高增速触及天花板,进入下行调整周期,由增量市场转向存量市场,上海、广州等城市已经进入到存量主导市场,一定程度上也倒逼房企从住房开发向居住生活服务转型。目前,房企在居住服务投资方向主要有两类:一是房产经纪行业,主要提供租赁、销售服务;二是社区生活服务领域,如社区零售等。

而在互联网趋势下,传统的线下服务显然难以提升服务效率、满足消费升级需求,居住服务数据化是未来发展的方向。数字化居住服务平台公司显然发展潜力巨大,越来越受到房企的重视,这一逻辑在碧桂园投资贝壳找房、小兔买菜中均有体现。

2、贝壳找房市值超头部房企,碧桂园、万科、融创入局

2019年3月,在贝壳找房D轮融资中,碧桂园创投投资5000万美元,引起行业的关注。其实这也不是头部房企第一次投资房产经纪行业了,早在2017年,融创中国、万科地产先后投资链家,意在率先布局存量市场。其实,贝壳找房与链家关系匪浅,2018年链家启动战略转型,同年4月上线贝壳找房平台,原链家投资方股权也通过协议镜像平移至贝壳,可以说,贝壳找房是由链家升级而来的平台。

贝壳找房是以技术驱动的品质居住服务平台,致力于打造开放的品质居住服务生态,主要提供包括二手房、新房、租赁和装修在内的全方位居住服务,已经成为行业内的领头企业。一方面,2020年8月13日,贝壳找房在纽交所成功IPO,截至目前市值已大增至近750亿美元(逾人民币5000亿元),为参投的房企带来了可观的价值回报;另一方面,贝壳找房对于房企在存量市场的布局显然具有积极的推动作用,相较其他平台公司,贝壳找房借助互联网将服务从线下转向线上,具备房地产大数据资源优势,实现了数字化,显著提升了行业效率。

3、规模房企领投,社区生活服务平台迎来发展契机(部分略)

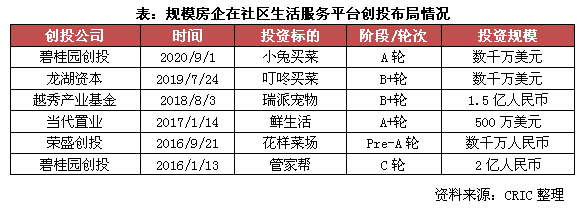

当前,在存量市场下,叠加疫情刺激,物业管理价值受到越来越多的关注,也为社区生活服务带来发展契机,相关生活服务平台备受关注。居住服务领域作为房企重点的升级转型方向,领域内的优势企业也将成为房企合作、投资的重点对象。

2019年8月末,社区生鲜便利店“小兔买菜”宣布完成千万美元A轮融资,资金主要用于门店扩张、供应链体系升级、零售数字化系统完善等方面,碧桂园作为其中领投之一。小兔买菜成立于2019年,聚焦中国生鲜零售中的社区生鲜连锁,定位于“线上线下融合的社区生鲜便利店”,瞄准新妈妈、新老年,非外卖主流人群等用户群体。

05 创投方向三 财务投资 布局高新科创企业获取资本收益 1、投资高新科技、互联网行业初创企业,获取资本收益

相比投资地产上下游产业链赋能主业、投资新兴数字服务平台布局存量市场,房企对高新科技、互联网行业以及从事医疗健康、教育产业、金融服务等领域企业的创投,更侧重企业的增值潜力,通过先期的财务投资获取资本收益。其中,高新科技行业主要涉及软硬件开发、新型材料、人工智能、航空航天、新能源汽车等研究发展方向。互联网行业包含大数据、人工智能、物联网、云计算等企业服务相关领域。除此之外,供应链物流、金融服务、医疗健康、教育产业、文娱传媒行业的企业也是近年规模房企创投的一些常见方向。

侧重财务投资、获取资本收益的创投,期限相对较短,更注重在投资前期针对目标公司在成长性、运营能力以及管理团队情况方面的调研考察,评估标的公司在中期内能否成长到一定的规模或达到上市要求。而投后管理相对简单粗放,不过多干涉标的公司的战略规划,不参与其日常经营管理,独立性相对较高。其根本目的是在短期内获取经济上的回报,基于对市场的分析判断,锁定有成长空间的初创型企业,旨在获取超过市场平均或可观的IRR。

2、高科技、互联网、医疗健康等领域更受房企创投青睐(略)

3、远洋资本大数据、健康、物流、教育多板块创投布局(略)

06 总结

近年来,除了商业、物管、文旅等多元化发展方向之外,也有越来越多的规模房企通过“创投”试水其他多元领域。据不完全统计,百强房企自2014年以来总体参与创投项目逾200例,且自2016年以来创投项目个数呈逐年提升的态势。其中以规模较大的房企梯队更为集中,截至目前已有超半数的TOP30房企参与创投。

其中,多数规模房企通过搭建投资平台主体公司,以支持创投业务的发展。如碧桂园创投、远洋资本、华润资本、龙湖资本等,目前都已成为创投业务发展的投资主体。从具体投资模式来看,房企在独立投资子公司或者成立投资部门后,一般会设立有限合伙制的私募股权投资基金。以参投的基金为实际载体,通过担任普通合伙人(GP)直接参与基金的运营,负责基金的“募、投、管、退”全过程管理。

总体而言,在行业增速放缓、开发成本承压,房企地产开发主业的利润增速和利润率水平面临下行压力的背景下。根据参投企业所处行业的不同,“创投”对于房企而言具有多重意义。部分房企通过投资地产开发相关的产业链企业发挥协同效应,提质增效、赋能主业。或投资房产经纪行业或社区生活服务企业的数字服务平台,布局抢占存量市场。此外,也有不少房企参与创投高新科技、互联网行业的初创企业,以纯财务投资获取资本收益为主要目的。

编者注:完整版请联系克而瑞研究专题购买。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP