20年银行业监管数据点评:盈利增速明显上升,资产质量改善

本文来自微信公众号“志明看金融”,作者为招商证券分析师廖志明、邵春雨。

2月10日,银保监官网披露了2020商业银行主要监管指标。截至2020年末,商业银行不良贷款率1.84%,关注贷款比例2.57%。2020年商业银行累计实现净利润1.94万亿元,同比下降2.7%。

摘要

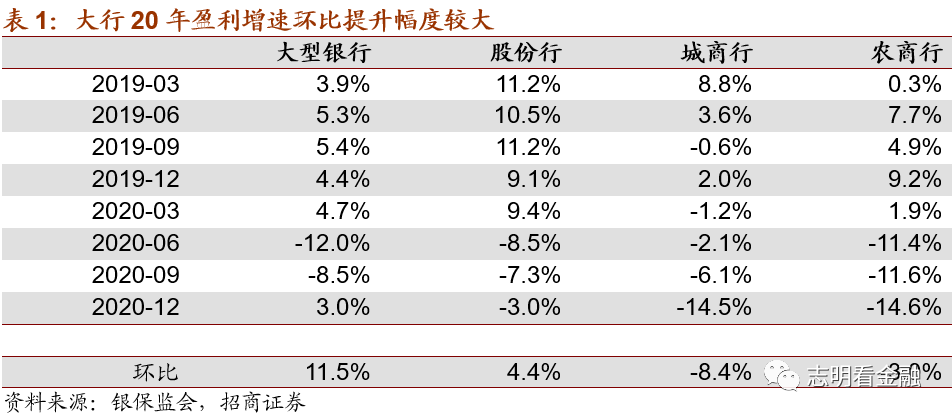

1)盈利增速环比明显上升,大行显著回升且转正

2020年商业银行净利润1.94万亿元,同比下降2.7%,3Q20为-8.3%,盈利增速降幅收窄明显。2020年受疫情影响,上半年商业银行盈利明显负增长,主要是1)响应监管 “提早谋划应对银行业不良资产大幅增长”之号召,加大拨备计提,加快不良核销;2)让利实体经济。随着疫情得到控制、经济持续恢复,全年盈利增速显著提升,疫情和让利影响基本消化,预计全年上市银行盈利增速在-2%左右。

大行/股份行/城商行/农商行20年净利润增速分别为3.0%/-3.0%/-14.5%/-14.6%;3Q20盈利增速分别为-8.5%/-7.3%/-6.1%/-11.6%。其中,大行增速显著回升且转正,较3Q20提升11.5个百分点;股份行增速继续回升,较前三季度提升4.4个百分点;城农商行增速继续下滑。

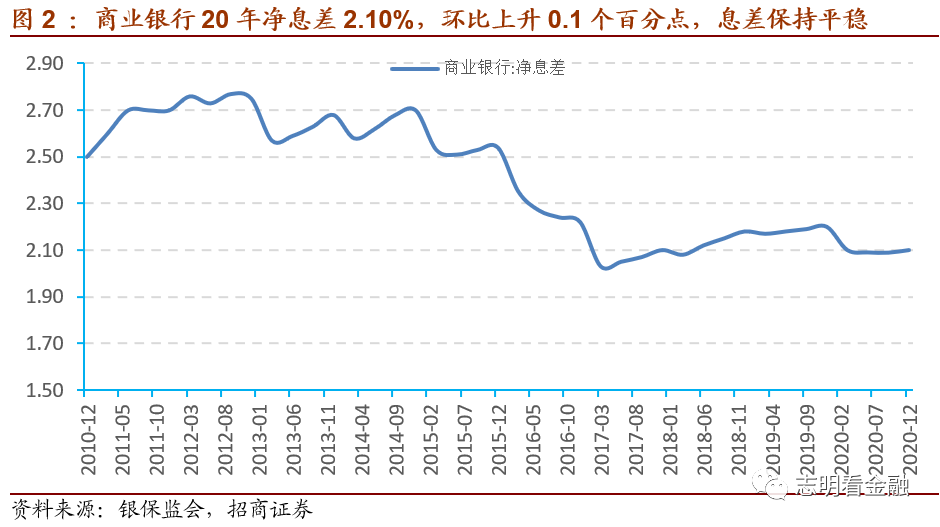

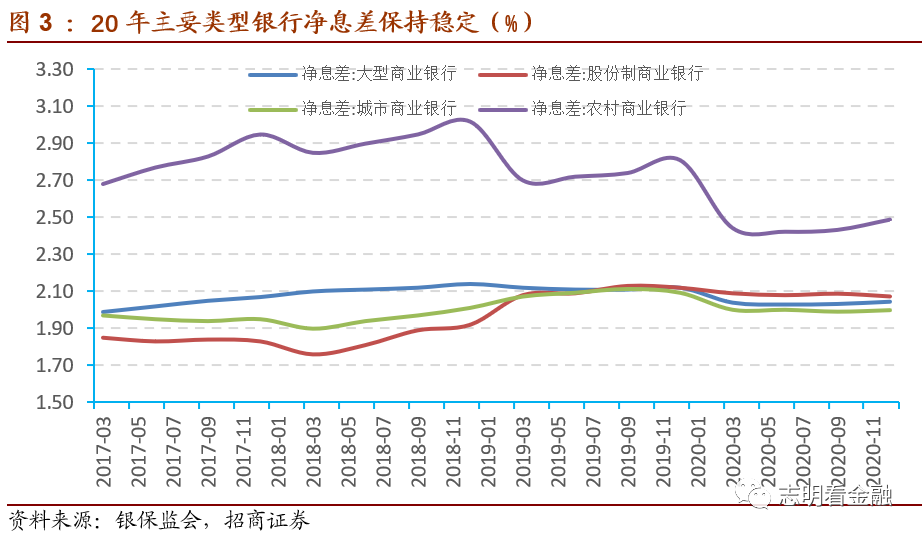

2)20年净息差平稳,21年息差有望改善

息差平稳。20年商业银行净息差2.10%,较3Q20上升0.1个百分点,息差保持平稳。大行/股份行/城商行/农商行20年净息差为2.05%/2.07%/2.00%/2.49%,较3Q20提升1/1/-2/6 BP。预计随着21年经济强劲复苏流动性收紧,息差有望改善。大行负债成本优势大,息差或显著受益于流动性收紧。

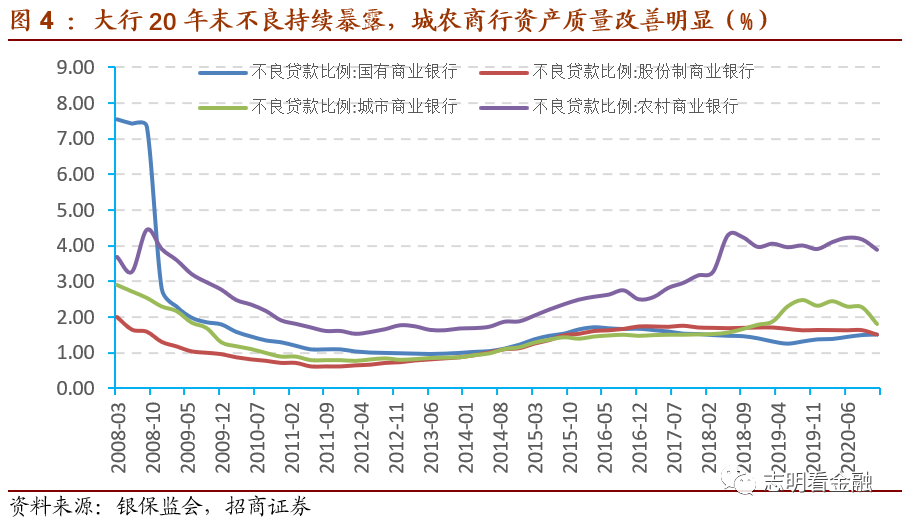

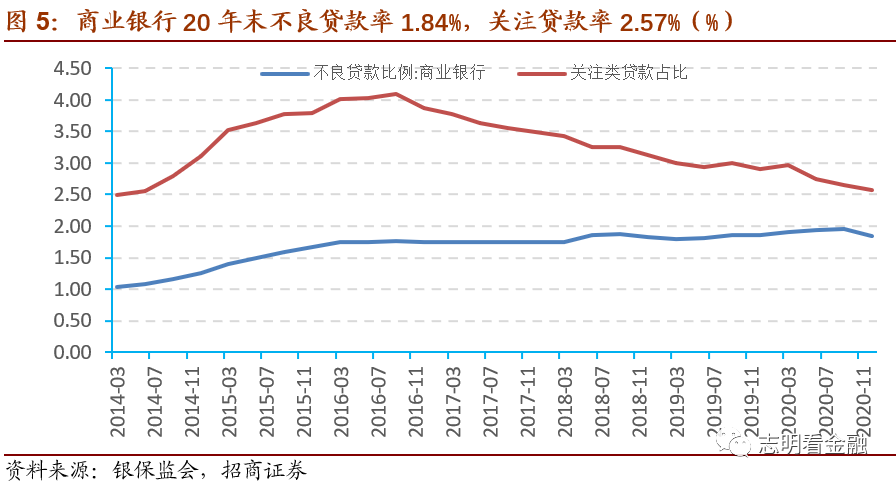

3)资产质量环比明显改善,风险抵补能力较为充足

资产质量环比明显改善。20年末商业银行不良贷款余额2.7万亿元,环比减少1336亿元;不良贷款率1.84%,环比-12BP;关注贷款率2.57%,环比-8BP,资产质量显著改善。疫情冲击之下,银行加大不良核销,各类型银行资产质量指标普遍改善。20年末大行不良贷款率1.52%,环比上升2BP,不良持续暴露;股份行不良贷款率1.50%,环比下降13BP,资产质量改善;城商行1.81%,环比下降47BP,农商行不良率环比下降29BP,城农商行资产质量显著改善。

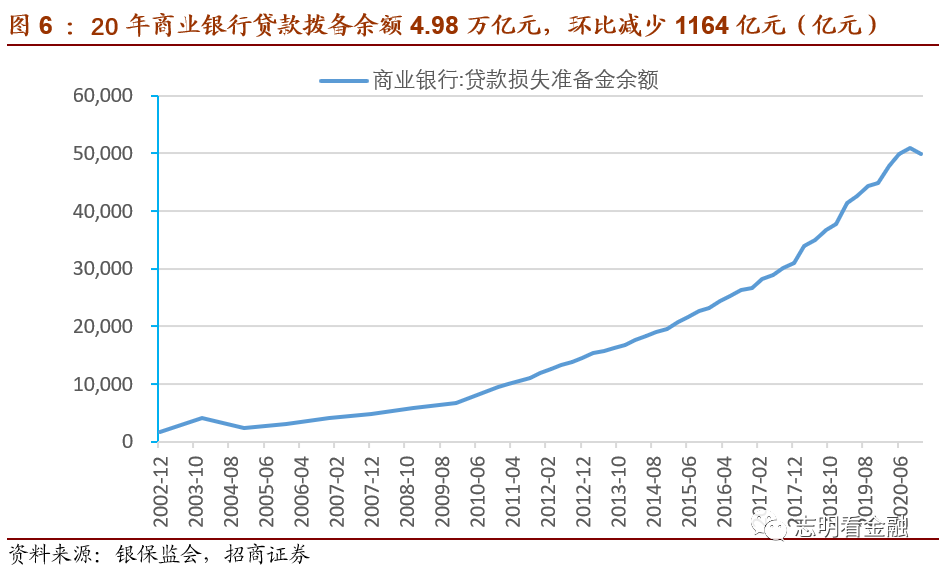

20年末商业银行拨贷比3.39%,环比下降14BP;贷款拨备余额5万亿元,环比减少1164亿元。20年末拨备覆盖率为184.5%,环比上升4.58个百分点,风险抵补能力较为充足。

4)投资建议:当前要积极重视四大行

经济复苏,业绩催化,银行板块春季行情有望继续。过去两年四大行股价涨幅较低,截至2月10日收盘,四大行估值在0.5~0.7倍PB之间,处于低位;四大行负债成本优势大,或显著受益于流动性收紧。当前位置,我们强烈建议重视工行(01398)、建行(00939)、常熟、长沙银行。

风险因素:息差收窄超预期;疫苗无效,经济复苏中断,资产质量恶化等。(编辑:肖顺兰)

扫码下载智通APP

扫码下载智通APP