天风证券:新旧重疾定义切换完成,重疾险销售迎来修复

本文来自微信公众号“新锐视角看金融”,作者:天风非银团队。

摘要

1、新重疾定义下重疾险的新趋势

在新重疾定义下,2月重疾险纷纷迭代升级,较以前产品有以下变化:

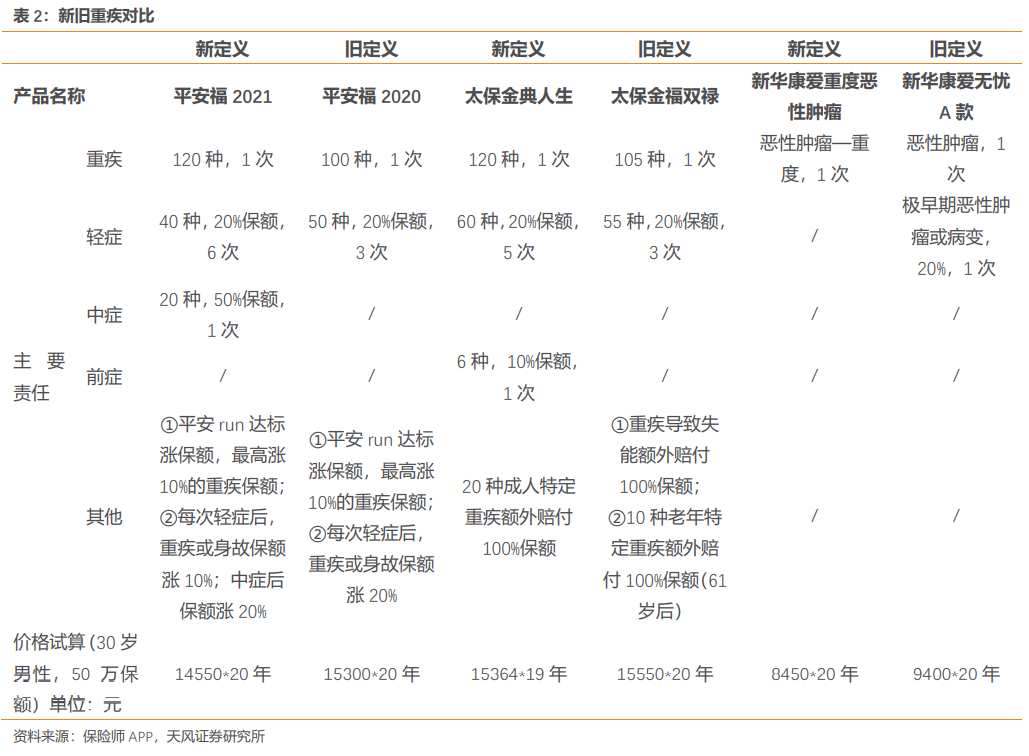

1)大型保险公司的产品责任进一步丰富,且价格下降,适度让利。平安上市的新平安福增加中症责任,而价格较之前的版本下降约5%。太保上市的新产品增加前症责任,年保费较之前的版本略有下降,但缴费期缩短一年。

2)重疾险体系更为完善,趋向针对客群进行产品分层。平安推出重疾多重赔付新产品,补足高端重疾险的缺口,构建起“高端+中端+低端“的新保障体系。友邦推出模块定制化重疾系列“友如意”,通过“核心保障+个性化配置”组合形式,实现不同客群的专属保障方案的灵活定制,并推出针对高端客户的重疾产品“传世如意”。我们判断太保后续也将陆续上市多层次的重疾产品。

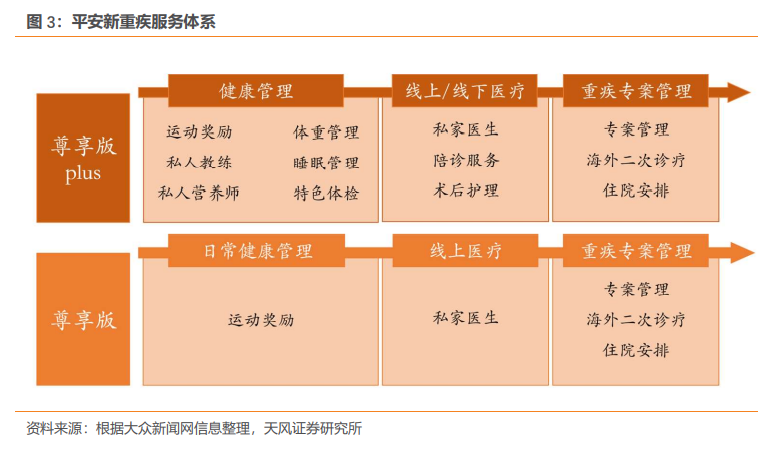

3)健康医疗增值服务加码。平安在重疾产品焕新迭代的同时,针对平安六福和平安福客户,推出涵盖的运动奖励、健康管理、线上/线下医疗、重疾专案管理的体系化、分层次健康医疗服务(不同保费标准,享受不同档次的服务)。友邦针对新产品,升级健康友行计划,运动步数达标最高可涨50%保额;如意愈从容服务提供重疾专案管理、定制化营养指导、多学科咨询服务(针对儿童被保险人)。针对高净值重疾险客户的“传世愈从容”服务进一步升级。“太保蓝本”是太保医疗服务的重要载体,为重疾险客户提供健康咨询、专家预约、专家手术、专家病房、陪诊服务、二次诊疗等医疗特权服务。

2、重疾险未来发展趋势

从空间来看:根据中国银行保险报,截至到2019年上半年,我国重疾险保单数量已达3亿张,平均每年新增3000万张保单,测算出截至2020年人均重疾险保单约0.32件(仅计算0-54岁人口)。目前重疾险在健康险业务总保费中占比近60%,可测算出2020年重疾险总保费约4904亿,人均保费466元(仅计算0-54岁人口),仍有可观的成长空间。

从需求侧来看:1)收入预期是影响重疾险销售的重要因素。2020年人身险保费支出占人均可支配收入的比例约为7.4%,其中重疾险占比1.1%。长期来看,重疾险保费增长来源于人均可支配收入的提升及保费支出占比的提升,而储蓄类保费更多来自于家庭可投资资产的再分配。短期来看,疫情使得居民收入预期下降,冲击重疾险销售且持续期长。2)客户认知水平提升,对于代理人专业度的需求提高。受教育水平更高的80、90后逐步成为重疾险主力客群,代理人的专业度占据客户购买重疾险考虑因素的重要性正在提升。专业度体现在对客户特征的洞悉、客户需求的精准把握、对于产品的专业解读、以及按需来组合推荐产品的能力。

从供给侧来看:1)重疾产品同质化依旧严重,大型公司的产品形态多为终身重疾险,均带身故责任,叠加多次轻症赔付,价格差异不大。大型公司从“拼产品”转向“拼服务”,通过布局健康医疗生态,来构建“产品+服务”的差异化优势。2)代理人规模驱动正向质量驱动转变。过去几年,健康险增长主要靠人力规模驱动,但随着行业性人力增长遭遇瓶颈,代理人数量的驱动力在衰减,转向质量驱动,但新增代理人减少所带来的保费缺口短期还难以由代理人产能提升来弥补,长期看好代理人质量优秀或正进行代理人转型的公司,如友邦、平安、太保。

行业格局来看:1)百万医疗险因件均低且杠杆高,近年来借助互联网平台实现高速增长,对高件均低杠杆的终身重疾险产生了一定的挤出效应。2)政府推出的普惠型重疾险可能带来部分保额的分流。目前深圳推出的专属重疾险最高保额20万,最长保障期为10年,可用社保账户支付,可以用来补充客户保额缺口,但如果此类产品推出的城市范围扩大、保障期限拉长,预计可能会降低客户购买高保额产品的动力,重疾险提件均难度加大。3)中小公司重疾险对于大公司的竞争压力在减弱。中小公司偿付能力的监管压力加大,价格战在收敛。

投资建议:影响重疾险销售的核心为代理人的量和质及客户的收入预期。疫情之下居民收入预期下降,冲击重疾险销售且持续期长,但我们预计随着疫情改善,2021重疾险销售将得到修复。代理人数量对于重疾险销售的驱动正向质量转变,长期看好代理人质量优秀或正进行代理人转型的公司,如友邦、平安、太保。2021年开门红开局良好,重疾险销售已呈现复苏趋势,负债端有望“走出低谷”,积极把握保险股机会。坚定推荐:中国太保(02601)、中国平安(02318),建议关注友邦保险(01299)。

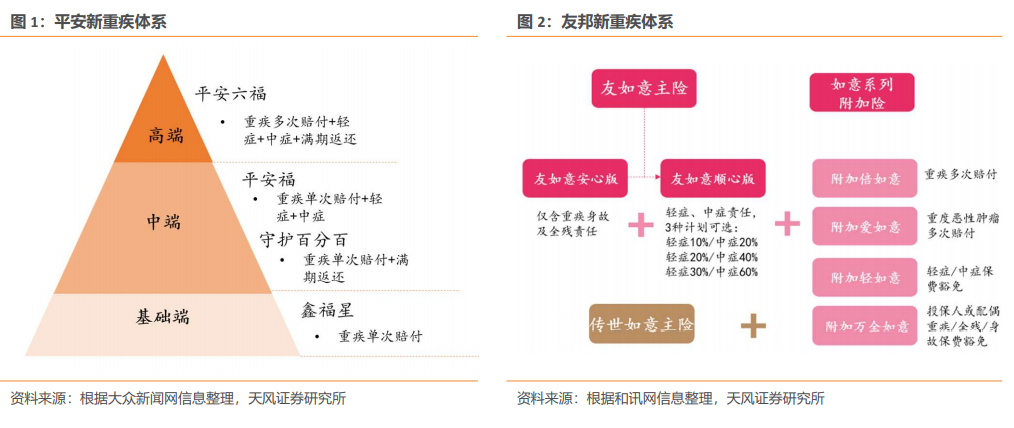

平安推出涵盖多重维度的新重疾保障产品体系:高端系列推出“平安六福”,为重疾分组 多次给付的重疾产品。中端系列升级“平安福 21”和“守护百分百”,平安福延续 1 次重 疾+多次轻症的保障形态,增加中症保障;守护百分百保障重疾+轻症(可选)+返本,责 任和平安福具有差异化的设计。基础端系列推出“鑫福星”,专注重疾保障,形态简单, 完善“保基础”需求。

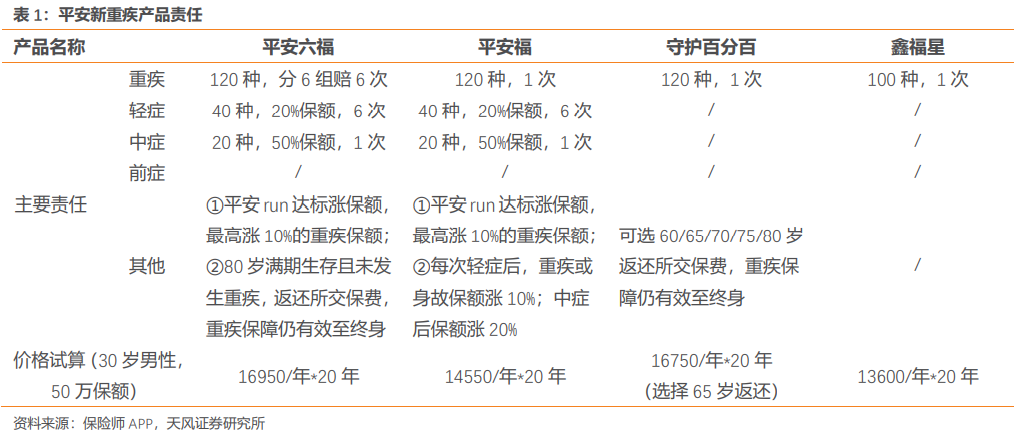

友邦推出模块定制化重疾系列“友如意”,通过“核心保障+个性化配置”组合形式,实现专属保障方案的灵活定制。在重症的核心保障之外,客户可自由选择是否附加其他责任以及赔付额度,包括:①轻症、中症分别可选10%/20%/30%、20%/40%/60%的赔付比例,赔付次数可分别达到5次;②重症及恶性肿瘤多次赔付,赔付额度可自行设置;③其他的附加险(医疗险、定寿、意外险等)。同时搭配了健康友行保额递增计划(重疾保额最高可增加50% )和愈从容重疾专案管理。此外,还推出针对高端客户的重疾产品,仅含重疾责任,免体检保额高达200万,我们预计这一产品将成为新增量。

友邦的健康友行+愈从容配合“友如意”系列新产品而升级。“健康友行”新增“天天向上”保额递增计划,达成运动目标,最高可增加50% 额外保障保险金。“如意愈从容”重疾专案管理服务,提供健康咨询、专家门诊、专家住院、专家手术、术后指导等重疾全诊疗过程服务。并且新增:“从容营养”服务,为恶性肿瘤的被保险人提供定制化营养指导;“从容慧诊”服务,为确诊恶性肿瘤的儿童新单被保险人协助提供疾病综合解决方案。针对高净值重疾险客户,友邦推出“传世愈从容”服务,重疾专案管理服务升级,将服务周期由原先的180天延长至1个自然年度。客户在确诊重症后,“传世愈从容”服务将为客户安排3次专家门诊、国内外多学科咨询服务。

“太保蓝本”打造的多层次的医疗服务体系包括:1、无门槛即可享受的重疾绿通服务,作为代理人获客工具;2、特定医疗险享受的服务,提升客户从短险向长险的转化;3、长险客户可享受的医疗特权服务,有助于推动长险件均的提升及客户加保。其中,太保蓝本医疗特权服务提供升级版的医疗服务,为不同保费级别的客户提供覆盖诊前、诊中、诊后的医疗协助服务。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP