中信建投:碧桂园服务(06098)内生增长能力不断增强,依托收并购快速建立城市服务领域专业能力

本文来自微信公众号“地产加把劲”,作者:竺劲。

核心观点

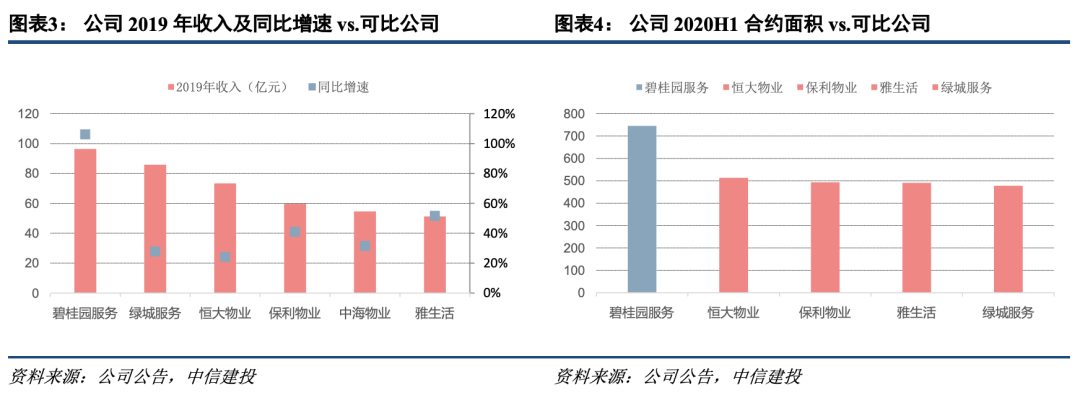

碧桂园服务(06098)成长驱动要素已由简单粗放的面积扩张转变为规模与社区增值服务、城市服务共同提升。作为目前总市值、合约面积、收入规模最大的公司,碧桂园服务在同体量的公司中增速仍然是最高的:2019年公司总营收达到96.5亿元,同比增长106.2%,同期营收规模在50亿以上的公司平均增长率为47.1%。我们认为,当前支持公司高速增长的动力已经从粗放的面积扩张转为社区增值服务、城市服务等新兴业务的快速成长。

基础物管服务稳健增长且内生增长能力不断增强,带来较高的业绩确定性。公司新增合约面积中来自第三方的占比从2017年的21.6%提升至2020H1的73.6%;且2020H1的新增来自第三方的合约面积中,仅有22.3%来自收并购,另外77.7%来自市场外拓。我们认为,这是公司逐步由依托于母公司增长转变为依靠内生增长的重要信号。与此同时,截至2020H1公司合约在管比为2.3:1,显示出较强的业绩确定性。

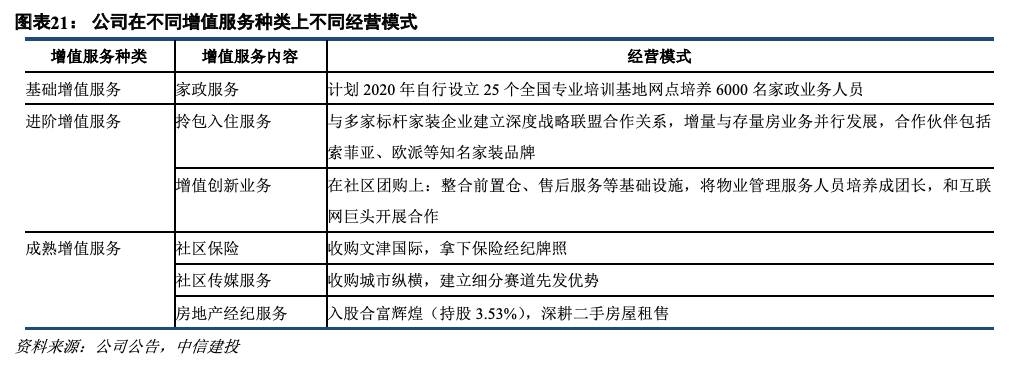

社区增值服务广度和深度迈上新台阶,生态布局和商业模式渐成体系。截至2020H1,公司服务住户数达377万户,合约面积超1000万方的省及直辖市达20个。受益于项目拓展加深,社区增值服务迈上新台阶。2020H1社区增值服务收入达到6.02亿元,同比增长96.2%,其中增值创新服务、拎包入住服务、社区传媒服务同比增速分别达到375.5%,213.5%和98.2%。公司的生态布局和商业模式渐成体系:在基础增值服务上,公司通过设立专业家政培训机构打造自营品牌;对于进阶增值服务上,公司选择和产业链上下游合作;对于成熟的增值服务,公司选择通过收并购方式整合外部资源。

依托收并购快速建立城市服务领域专业能力。2020年收购满国康洁、福建东飞两家市政环卫公司,同年公司内生拓展能力也在提升:先后中标两个环卫一体化项目,签订多个战略合作框架协议,初步锁定当地的城市服务项目。我们认为,公司涉足城市服务领域的优势在于:第一、公司有服务郊区大盘的经验,更能提供综合性的城市运营服务;第二、公司布局的三四线城市对机械化程度要求较低,更适合偏物业管理类型的公司切入;第三、公司在政企关系以及资金实力上好于环卫公司。

盈利预测与投资建议(略)

(以下为报告节选,非全文)

1 驱动要素进一步优化,后续增长值得期待

2020年12月4日,碧桂园服务提出了全新的企业愿景——成为国际领先的新物业企业集团,并发布了公司新标志加以诠释。我们认为这是公司完成业务模式及战略的华丽转变的标志。

作为目前市值最大、合约面积最大、收入规模最大的公司,公司在同体量的公司(营收规模在50亿以上)中增速仍然是最高的。支持公司高速增长的动力已经从面积的高速扩张转为社区增值服务、城市服务的快速成长。因而,我们认为有必要重新对公司进行深度覆盖,以详细分析碧桂园服务上市以来公司战略以及各业务板块的动态变化。

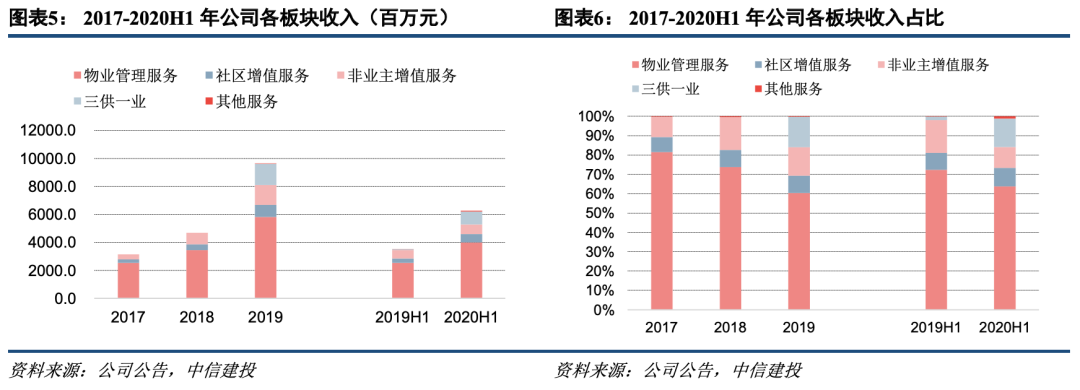

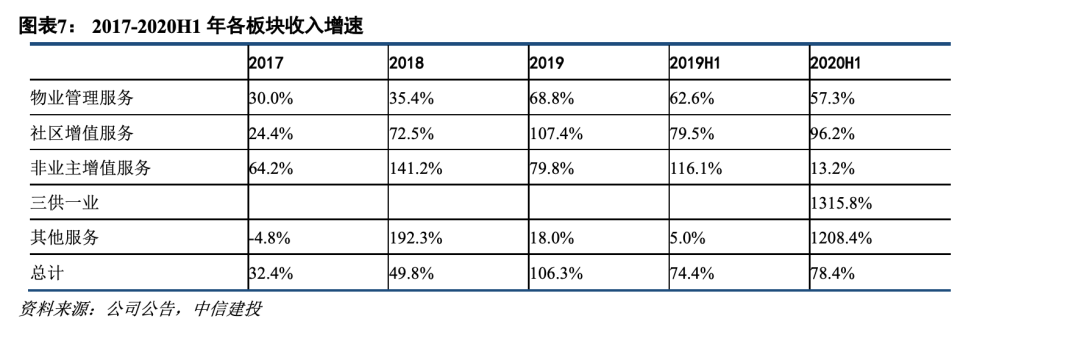

2020年是公司业务全面开花的一年,无论是在基础物管服务还是社区增值服务,以及今年开始走入大众视野的城市服务上,碧桂园服务都交出了远超同业的成绩:从收入结构上来看,基础物管服务的收入占比从2017年的81.5%降至2019年的60.3%,社区增值服务占比则从2017年的7.7%提升至9.0%;虽然从营收占比上来看,社区增值服务的占比提升并不明显,但从收入增速来看,2019年的社区增值服务的收入同比增速达到107.4%,首次超过非业主增值服务的同比增速79.8%,社区增值服务逐渐取代非业主增值服务成为增值服务的新发力点。这一特征在2020H1体现的更加明显:受到疫情影响,非业主增值服务同比增速仅为13.2%,而同期社区增值服务收入同比增速则达到96.2%。

1.1 基础物管服务:内生增长能力不断增强,区域密度不断提高

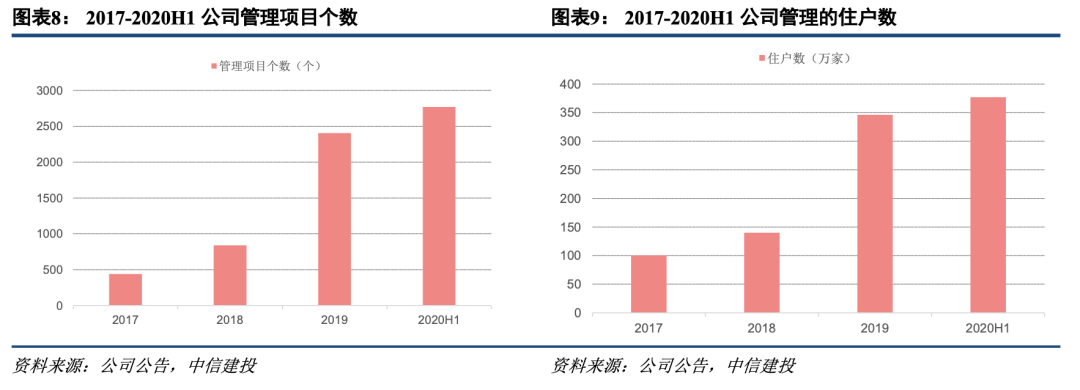

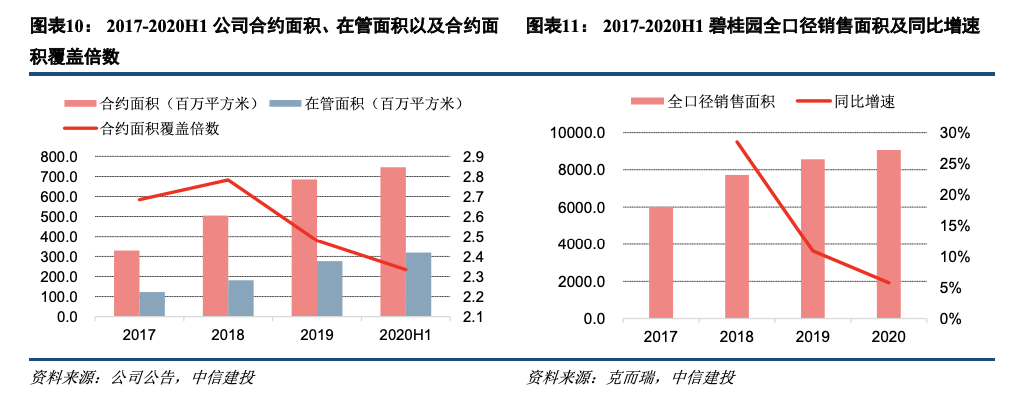

截至2020H1,碧桂园服务拥有来自中国境内350个城市的2769个项目,服务住户数从2017年的140万户增长至2020H1的377万户。公司在管面积以46.6%的复合增速,从2017年到2020H1年实现2.6倍增长,于2020H1达到3.19亿方;合约面积以38.6%的复合增速,于2020H1达到7.46亿方。

公司在实现在管面积高速增长的同时,始终保持合约面积覆盖倍数(合约面积/在管面积的比值)在2以上:这一方面源于母公司碧桂园开发销售面积每年仍有一定的增长:根据碧桂园公司公告,2020年碧桂园权益销售面积达到6733万方,同比增长8.0%;母公司在2017-2020年中始终保持全行业第一的销售面积,是碧桂园服务每年维持合约面积稳定增长的重要来源及保障;另一方面源于公司较好的整合了收购的物管公司,使其在碧桂园体系中也具备了较好的内生长能力:2020H1公司基于过往收并购进行市场拓展的面积达到628万方,占上半年新增外拓面积的18.0%。

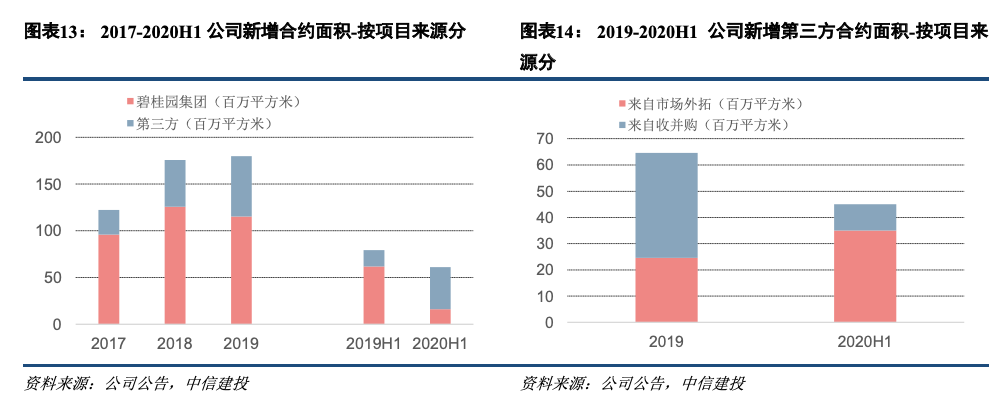

公司新增合约面积的来源也发生了显著变化:新增合约面积中来自第三方的占比从2017年的21.6%提升至2019年的35.9%,甚至在2020H1达到73.6%(由于上半年交付延迟的影响),自此,碧桂园服务已经基本摆脱了对母公司的依赖。

从来自第三方的合约面积的来源来看:2019年新增合约面积中,61.9%来自收并购,38.1%来自市场外拓;2020H1的新增合约面积中,仅有22.3%来自收并购,77.7%来自市场外拓;自此,市场外拓超过收并购,成为公司来自第三方面积的主要来源。

综上,我们认为公司物管板块的爆发式增长主要发生在2017-2019年,并在2020H1完成了量变到质变的转换:这三年中公司凭借一定的同类型物管公司收购扩充面积,同时培养这些公司以及自身团队的市场外拓能力,使得公司合约面积三年内实现翻倍增长。同时这一阶段,横向的面积扩展以及随之自然嫁接的非业主增值服务是公司的主要增长来源。

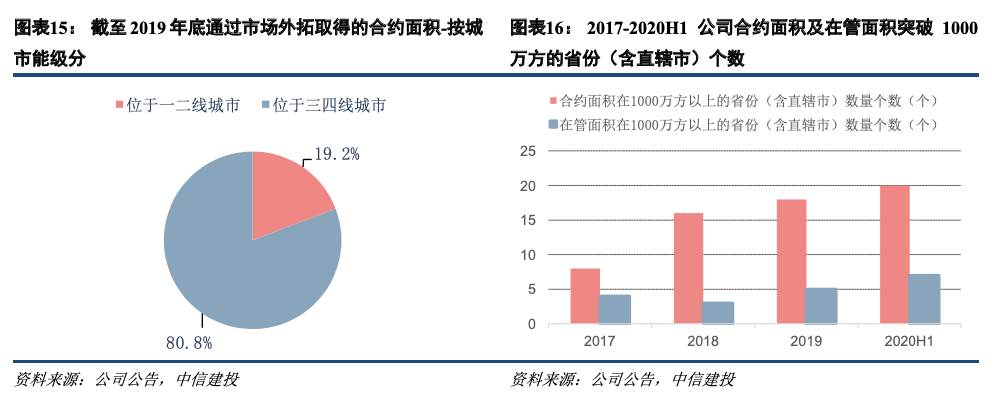

在外拓项目上,碧桂园服务会以在管面积为中心,以三公里为半径的延伸来着重寻找外拓标的。碧桂园的开发项目大多位于三四线城市,同样的截至2019年底公司通过市场拓展取得的合约面积中80.8%位于三四线城市,对于三四线城市的持续深耕也帮助公司提升了区域密度:公司合约面积超过1000万平方米的省及直辖市从2017年的8个增长至2020H1的20个;公司在管面积超过1000万平方米的省及直辖市从2017年的4个增长至2020H1的7个。

我们认为区域密度的提升是公司能够找到第二、第三增长点的必要条件。当面积扩张达到一定规模之后,承接城市服务项目才有意义;同时区域密度的提升可以大幅提升该片区增值服务的效率。这是我们认为公司未来发展的两个重要方向,也是公司领先于其他物业公司最重要的两点。

1.2 社区增值服务:未来有望成为公司增长的新动力

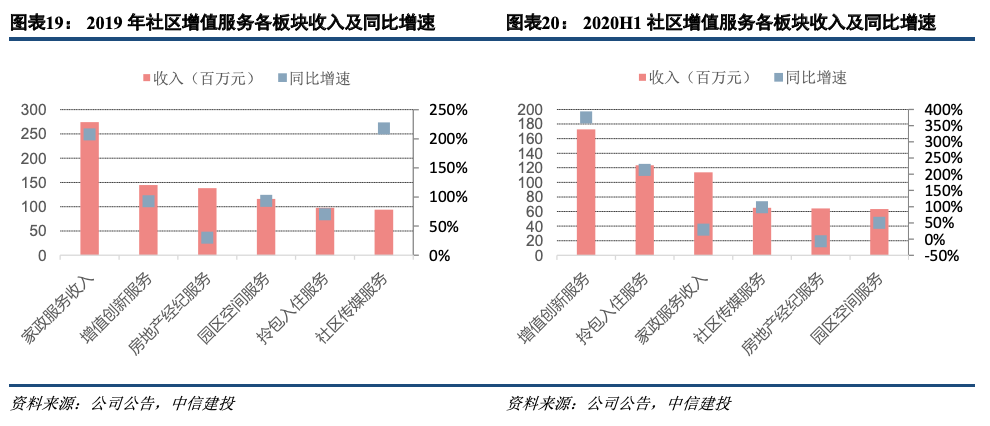

经过过去几年在社区增值服务上的各种尝试,2020年以来公司在社区增值服务上的多个赛道可谓遍地开花:2020H1社区增值服务收入达到6.02亿元,同比增长96.2%。从细分服务来看,增值创新服务收入占比最高,达到28.6%;家政服务和拎包入住服务收入占比在20%左右,是公司社区增值服务的第二、第三大收入来源;从增速来看:增值创新服务、拎包入住服务、社区传媒服务同比增速分别达到375.5%,213.5%和98.2%。

公司在不同的增值服务上采用不同的策略:在基础增值服务,比如家政服务领域,公司通过设立专业家政培训机构搭建自营团队,打造自营品牌“凤凰到家”;对于进阶增值服务,比如拎包入住服务以及增值创新服务(社区团购),公司选择和产业链上下游合作,减少成本投入;对于成熟的增值服务模式,比如社区传媒服务以及社区保险,公司选择通过收并购方式整合外部资源,构建自己的经营团队,通过进入产业链上游增加自身在该条细分赛道上分取利润的能力。

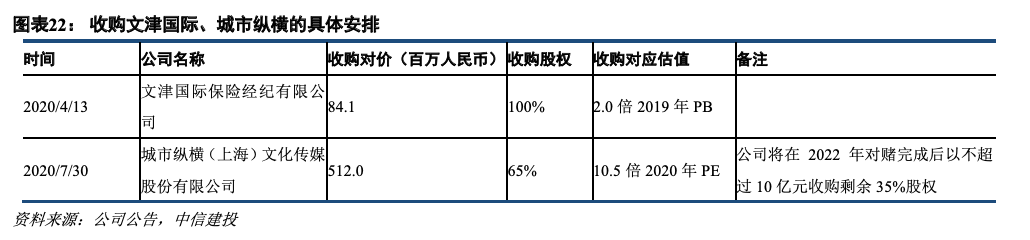

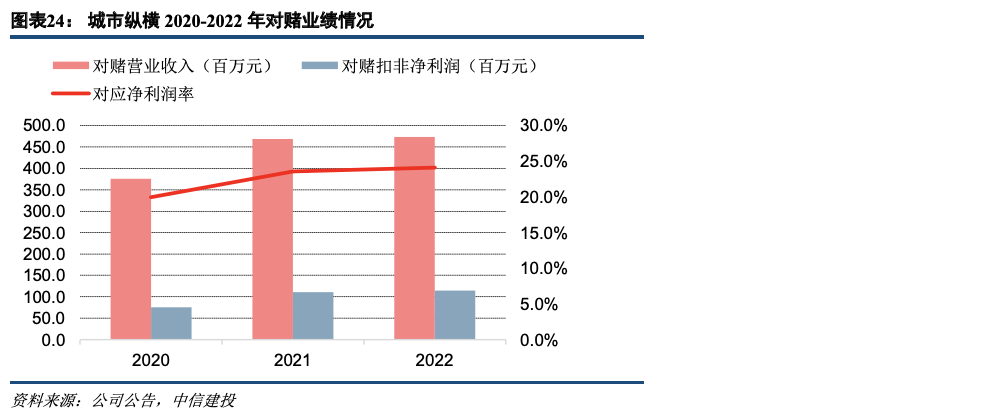

公司在社区增值服务上的并购标的选择上以大公司为主,以城市纵横为例:城市纵横成立于2010年,主要业务为城市楼宇电梯海报媒体的开发、运营和广告发布服务,公司在2016-2020年间曾在新三板挂牌,并在2019年5月提交A股创业板上市申请书。根据公司先前披露的上市文件,截至 2018 年底,公司在全国147个城市的 3.23 万个商业楼宇及社区内拥有可调度的框架广告版位资源已达到约 135.77 万块,是国内少数拥有全国性广告资源整合及发布能力的电梯海报广告发布服务提供商之一。

两家公司的整合将给双方带来更多好处:对于城市纵横来说,与碧桂园服务结合可以帮助公司迎合客户广告投放需求向低线城市下沉的趋势,以直接采购的方式获取媒体版位资源使用权,提升公司在三四线城市的版位资源供给能力和调度能力。而对碧桂园服务来说,一方面公司在电梯传媒产业链上能够从前端开始切入,覆盖产业链条的更多环节,分到更多的利润;另一方面,公司可以以城市纵横已经进入的社区为切入点,拿下更多的外拓项目,并在这些小区渗透更多的增值服务。

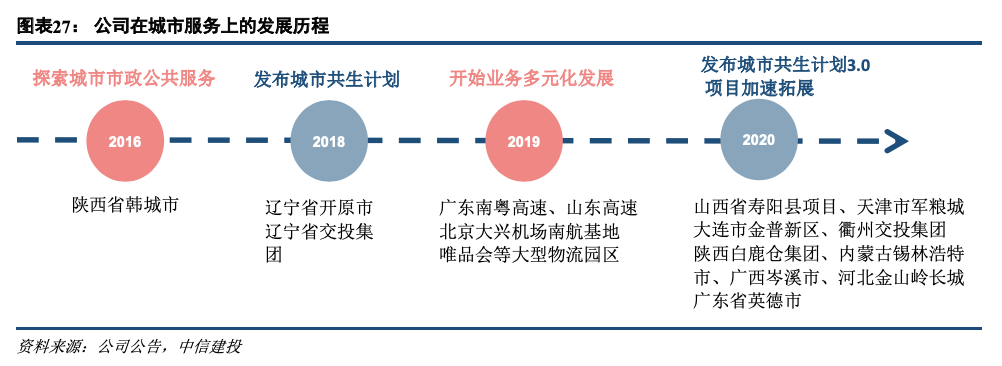

1.3 城市服务:利用过往服务郊区大盘的优势,整合收购标的,加速项目拓展

碧桂园服务在城市服务上的打法和其他物业公司不同。碧桂园开发的项目以城郊大盘为主,2017年底公司平均每个项目面积在27.9万平,远超百强物业均值17.8万平;面积在25万平以上的住宅项目占比达到29.9%;我们认为这一组数据比较能反映母公司的项目的水平(2017年底第三方在管面积仅占10.9%)。近年来,由于公司外拓比例不断提升,导致公司单盘面积逐渐降低,2019年单盘面积为11.5万方,低于物业百强均值。

公司过往在三四线城市的城郊大盘上的项目经验帮助公司沉淀了管理运营中小城镇的能力——包括引入水电煤、引入配套基础设施,提供全方面增值的能力,这也是公司发展城市服务的基础。公司在城市服务领域也很早就有所涉足:2016年公司与陕西省韩城市市政府达成战略合作关系,双方共同出资成立韩城碧桂园城市服务有限公司,随后碧桂园服务接管了韩城市党家村旅游景区项目、市政道路景观护栏项目等,同时还承接了一系列招商推介会会务服务,进一步打造韩城城市形象。

在试点成功的基础上,2018年公司推出 “城市共生计划”:先后与辽宁省开原市、四川省西昌市政府签署战略合作框架协议,根据协议内容,签约双方将以环卫一体化服务作为切入点,引入碧桂园服务基于道路为主体的保洁、园林养护、路灯维修为一体化养护模式,以及城市公共服务数字化解决方案,提升当地城市环境。随后2019年1月公司中标“开原市城市服务一体化项目”,中标金额为3.1亿元,服务期为10年,采用“3+3+4”模式,主要采购内容包括:(1)开原市区、(2)工业园区、(3)滨水新城及(4)开原西站“道路清扫、垃圾收集清运、餐厨垃圾收集清运、公共场所综合清扫保洁、公厕清淘保洁养护、冬季除雪、园林绿化养护服务、垃圾分类试点工作、主要街区小广告的治理”等。2019年公司以市政环卫为切入点进入城市空间运营,承接了许多公建业态项目,包括山东高速、北京大兴机场南航基地、唯品会物流园等,至此,公司已经基本覆盖了一体化运营下的城市大物业的方方面面。

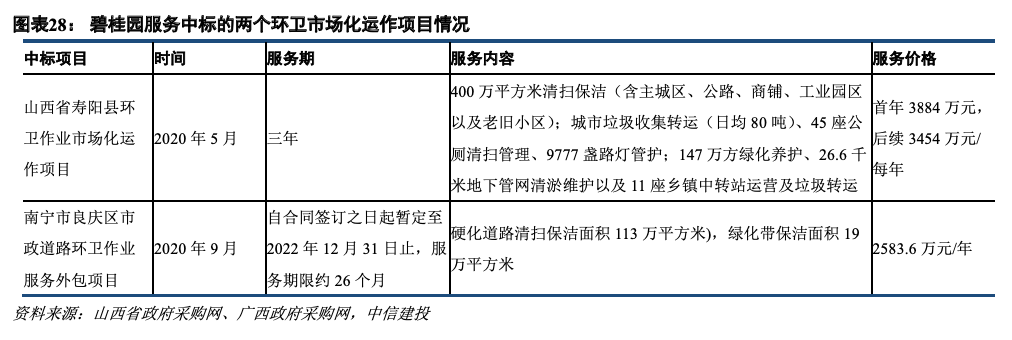

2020年是公司在城市服务上全面发力的一年:公司先后中标山西省寿阳县环卫作业市场化运作项目、南宁市良庆区市政道路环卫作业服务,正面和环卫公司展开交锋;同时和多地政府、旅游集团签订战略合作框架协议,初步锁定未来当地的城市服务项目。

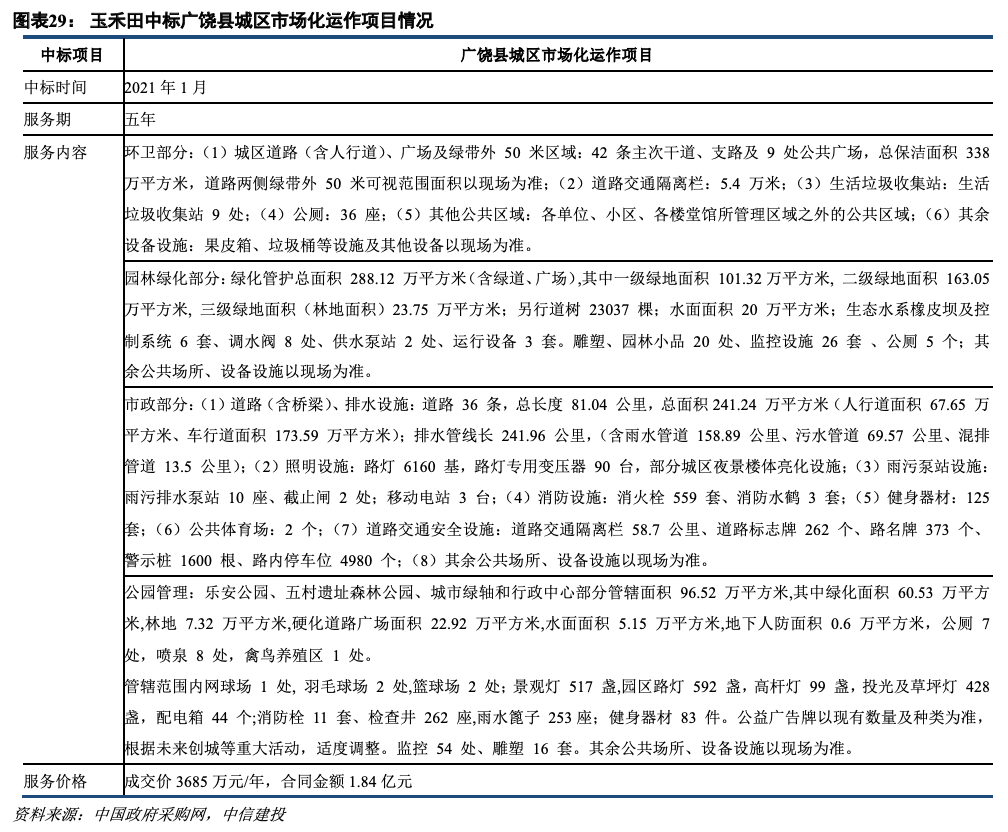

以公司中标的寿阳县环卫市场化运作项目为例,该标的服务范围包括:(1)3项环卫服务:400万平方米清扫保洁;城市垃圾收集转运、45座公厕清扫管理;(2) 3项市政服务:9777盏路灯管护、26.6千米地下管网清淤维护以及11座乡镇中转站运营及垃圾转运;(3)1项园林绿化服务:147万方绿化养护;共7项服务内容。对比2019年中标的开原市城市服务一体化项目,服务内容更加多样化;但对标上市公司玉禾田今年1月份中标的广饶县城区市场化运作项目,服务内容还不够丰富,因而年化合同金额低,服务期限短。

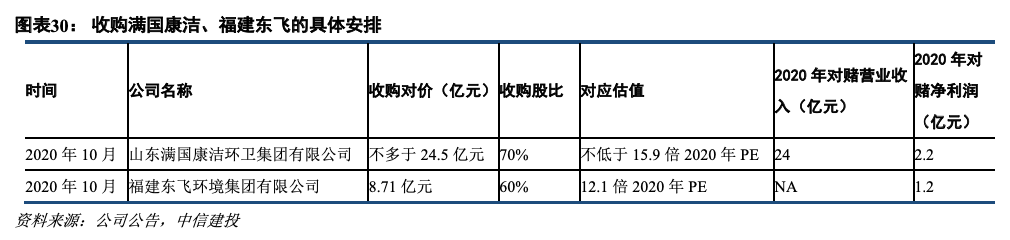

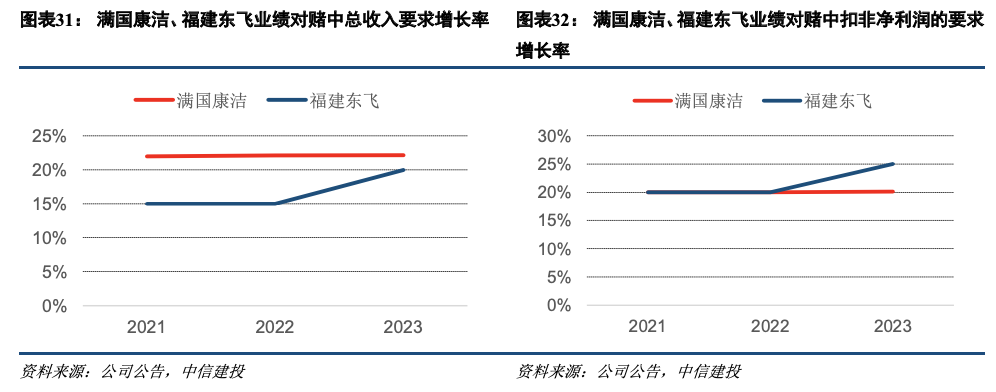

公司也在不断强化自身在城市服务领域的专业能力:2020年10月碧桂园服务先后收购满国康洁、福建东飞两家专门做市政环卫服务的公司,收购对应的2020年PE分别为15.9倍和12.1倍,和已上市同业公司相比收购价格合理。其中满国康洁于2015年成立于山东,是国内率先实施城乡环卫一体化业务的市政公司之一,在全国环卫行业排名前10;福建东飞是福建省内知名的城市环境服务商,拥有包括道路清扫保洁、生活垃圾收集运输、垃圾中转站建设运营、河道治理养护、绿化养护及城乡环境一体化项目投资运营等城乡环境服务全产业链,在福建市占率达1/3。两家公司一南一北,帮助碧桂园服务提升公司在市政环卫领域的综合实力。今年年初,福建东飞参与临高县环卫一体化PPP项目的竞标,这也是环卫公司和物业公司在环卫PPP领域的首次正面交锋。

2 善用科技化和融资工具,助力公司业务快速发展

2.1 积极推进科技化:精细化管理提升人效

我们认为对于物业管理行业来说,科技化最重要的两点在于数字化运营和人机结合。公司在过去三年建立了一套数字化运营平台,通过数字化运营平台+物联网+机器人的模式覆盖物业运营的方方面面,迈向服务机器人时代。通过数字化运营平台与机器人调度系统无缝对接,能够完成从工单生成-资源调度-人机处理工单-工单完成-多项复检的完美闭环。

早在2018年,母公司碧桂园就宣布进军机器人行业,并迅速布局了建筑机器人、餐饮机器人等板块。碧桂园服务继承了母公司在机器人上的投入传统,和碧桂园旗下的广东博智林机器人有限公司合作,并在2020年底推出了两款保洁服务机器人,分别针对商用清洁和室外扫地两个领域,取名“小男孩”和“胖子”:名为「小男孩」的商用清洁机器人工作效率是人工的近2倍,续航时间24小时,可自动充电,会避障;名为「胖子」的室外扫地机器人工作效率是人工的10倍以上,续航时间6-8小时,可提供问路服务,可自动倒垃圾。公司预计室外扫地机器人将于今年量产用于内部销售,初步估计1个机器人加上1个人工可以替代三个人工投入。

2.2 借助资本工具:2020年融资额占行业融资额近1/5,充沛现金支撑公司多元化发展

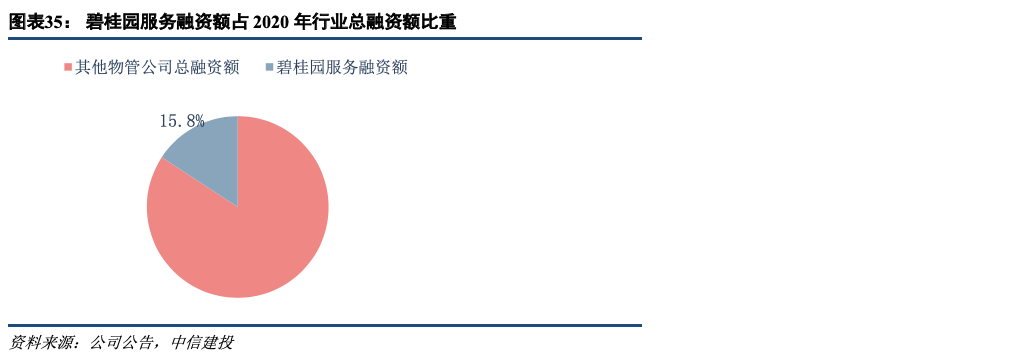

公司懂得借助资本市场的力量扩大规模,快速打开新赛道,同时资本市场对公司的战略打法也非常认可:2020年公司完成了两次融资,分别是在2020年4月发行一笔可转换债券,2020年12月增发1.73亿股新股(占发行后股本的5.9%,融资总额达到116.6亿港币,占2020年行业融资总额的15.8%。

除了两次融资以外,公司于2020年9月向公司员工售出7150万份购股权,每股股份50.07港元,未来预计将为公司带来35.8亿港元现金流入。充足的募集资金将:1. 帮助公司抵御未来可能由于股价波动出现的财务风险,即股价降到39.7港元/股以下时可转换债券面临的赎回风险;2. 继续投入增值创新业务(社区团购)、科技化(机器人研发)、城市服务等新业务方向。

风险提示

母公司住宅项目交付节奏不及预期。

公司社区增值服务、城市服务发展不达预期:收购标的整合不力;或面临激烈的外部竞争。

业务扩张导致公司现金支出高于预期,叠加可能的股价波动导致可转换债券面临被赎回风险。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP