上市券商2020年业绩前瞻:客户投资需求旺盛驱动业绩高增

本文转自 微信公众号“欣琦看金融”,作者:刘欣琦/范林泉。

预计2020年上市券商整体业绩同比+37%,成本计提增加或造成20Q4净利环比下降;客户投资交易需求增加凸显龙头券商和数字金融龙头服务商竞争力。

摘 要

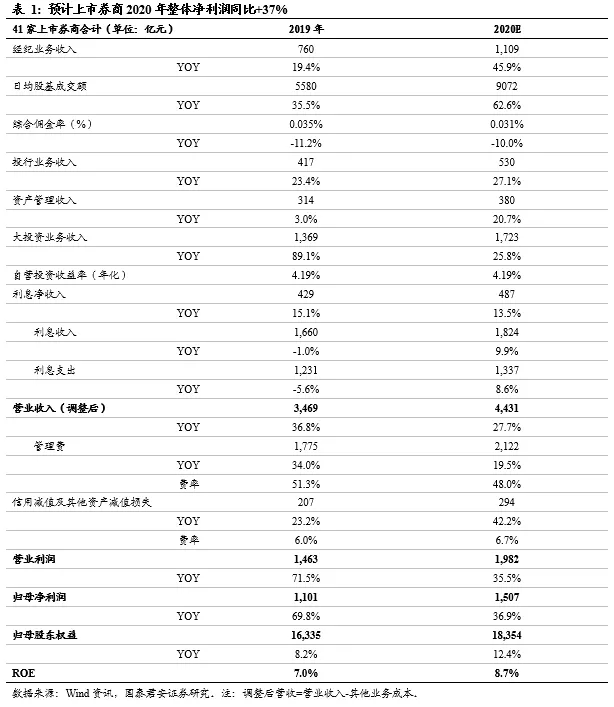

机构和零售客户投资需求旺盛,驱动业绩高增,预计2020年上市券商全年业绩同比+37%,ROE升至8.7%。2020年市场投资交易需求旺盛,股市行情进一步改善,日均股基交易量同比+62.6%,预计投资和经纪业务成为券商业绩大增的主要驱动,预计2020年41家上市券商(含上市公司子公司东方财富证券,下同)合计归母净利润为1488亿元,同比+37%,较前3季度的+40%增速有所收窄,全年ROE预计为8.7%,较2019年的7.0%大幅改善。

成本计提增加或造成20Q4净利环比下降。基于25家披露业绩预告或快报的上市券商(含上市公司子公司东方财富证券,下同)数据,我们预计上市券商Q4整体利润环比-36%,预计主要受年末信用资产减值计提及管理费用增加影响。

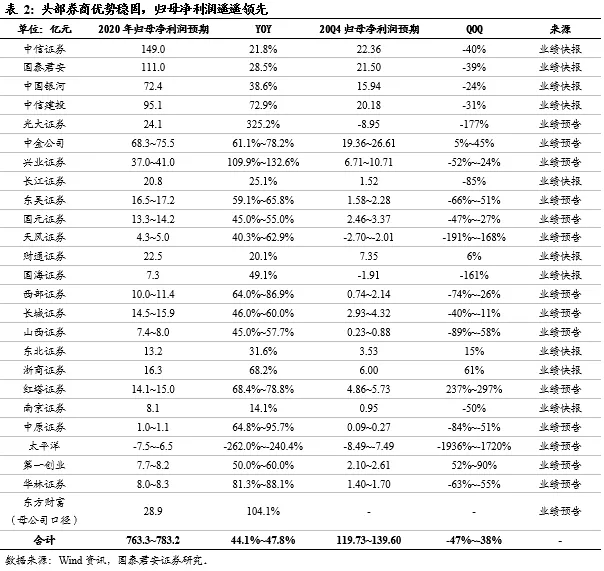

头部券商优势稳固,归母净利润遥遥领先。1)根据25家上市券商披露数据,预计25家上市券商2020年合计实现归母净利润763~783亿元,同比+44%~48%。2)行业内部看,头部券商优势稳固,中信(06030)净利润遥遥领先,中信建投(06066)净利润也近百亿,远超同业券商,优势稳固。

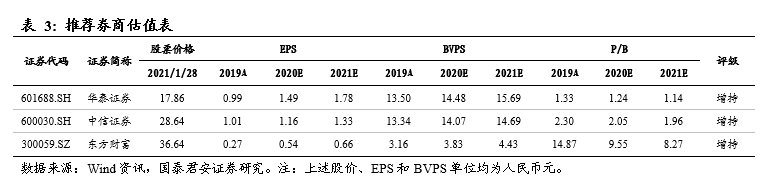

投资观点:机构客户投资需求增加凸显龙头券商业务竞争力,零售客户数字化投资需求增加提升东方财富竞争力。中长期看,证券行业持续享有明显领先其他金融子行业的政策面利好,近年以来资本市场改革不断深入、扩大开发举措不断推进,预计证券行业将持续受益。中性假设下,预计上市券商2021年合计归母净利润为1654亿元,同比+11%,年化ROE8.6%。机构客户投资交易需求提升,行业头部化凸显,龙头券商相对业务优势有望进一步突出。维持行业“增持”评级,推荐衍生品业务优势显著的头部券商华泰证券、中信证券,以及数字金融龙头服务商东方财富。

风险提示:1)金融监管预期外加强;2)市场大幅下跌;3)资本市场深化改革政策不达预期。

1. 上市券商2020年业绩前瞻:延续高增长,投资和经纪业务双轮驱动

2020年机构和零售客户投资需求增加,预计投资和经纪业务驱动上市券商全年业绩同比+37%,成本计提增加或造成Q4净利环比下降。我们预计上市券商20Q4合计归母净利润环比-36%,2020年全年上市券商合计归母净利润为1488亿元,同比+37%,较前3季度的+40%增速有所收窄,全年ROE预计为8.7%,较2019年的7.0%大幅改善。

环比看,Q4投资业务延续扩张趋势。

1)经纪:Q4日均股基成交额和总成交额分别为8678亿/52.1万亿,分别环比-29.3%/-22.3%,Q4交易日环比减少6天。

2)投行:Q4投行业务环比收缩,IPO规模继三季度扎堆发行后开始回落,IPO/再融资/债券承销额分别达到943/2244/27839亿元,环比分别-60%/-5%/-2%。

3)投资:4季度股市延续上涨态势,上证综指+7.9%(Q3:+7.8%),创业板指+15.2%(Q3:+5.6%),债市表现靓眼,预计将驱动券商投资收益环比明显增长。

4)信用:Q4日均两融余额15616亿,环比+8.7%,预计Q4券商股票质押融出规模环比增加,但随着付息债务规模的增长,预计Q4券商利息净收入环比收窄。

同比看,投资和经纪业务是业绩大增的主要驱动。

1)经纪:2020年日均股基成交额9072亿元,同比+62.6%,考虑到券商竞争加剧带来佣金率下行,预计上市券商全年经纪业务收入同比+46%。

2)投行:得益于注册制推广、再融资新规实施,2020年IPO/再融资/债承规模分别同比+87%/+48%/+32%,预计上市券商全年投行业务收入同比+27%。

3)投资:2020年上证综指累计上涨13.9%,中证综合债指数上涨3.1%,市场行情进一步改善叠加金融投资资产扩张,使得券商投资业务成为业绩最大拉动力,预计上市券商全年投资业务收入同比+26%。

4)信用:2020年券商两融规模的增长带来利息收入增加预计将对冲股票质押压降的影响,付息债务规模增长使得利息支出同比增加,预计上市券商全年利息净收入同比+14%。

5)资管:截止2020年三季度末,证券行业集合和单一资管规模分别较上年末+2%/-17%,集合资管规模缓慢增长,通道产品为主的单一资管规模进一步下降,上市券商资管收入市占率提升,预计上市券商全年资管业务收入同比+21%。

头部券商优势明显,归母净利润遥遥领先。1)截至2020年1月29日,已有25家上市券商披露业绩预告或业绩快报,根据披露数据测算,预计25家上市券商2020年合计实现归母净利润763~783亿元,同比+44%-48%。2)从行业格局看,头部券商优势稳固,中信净利润遥遥领先,中信建投净利润也近百亿,远超同业券商,优势稳固。3)环比看,25家披露数据的上市券商,预计20Q4净利润环比-47%~-38%,我们预计主要受年末信用资产减值计提及管理费用增加影响。

2. 投资观点

机构客户投资需求增加凸显龙头券商业务竞争力,零售客户数字化投资需求增加提升东方财富竞争力。中长期看,证券行业持续享有明显领先其他金融子行业的政策面利好,近年以来资本市场改革不断深入、扩大开发举措不断推进,预计证券行业将持续受益。中性假设下,预计上市券商2021年合计归母净利润为1654亿元,同比+11%,年化ROE 8.6%。机构客户投资交易需求提升,行业头部化凸显,龙头券商相对业务优势有望进一步突出。维持行业“增持”评级,推荐衍生品业务优势显著的头部券商华泰证券(06886)、中信证券,以及数字金融龙头服务商东方财富。

3. 风险提示

1)金融监管预期外加强;

2)市场大幅下跌;

3)资本市场深化改革政策不达预期。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP