天风证券:泰格医药(03347)20年实现快速增长,21年有望更进一步

本文来自微信公众号“思医辨药”,作者:郑薇/潘海洋团队。

摘要

2020年业绩预增100%-115%,扣非后业绩增长20%-33%

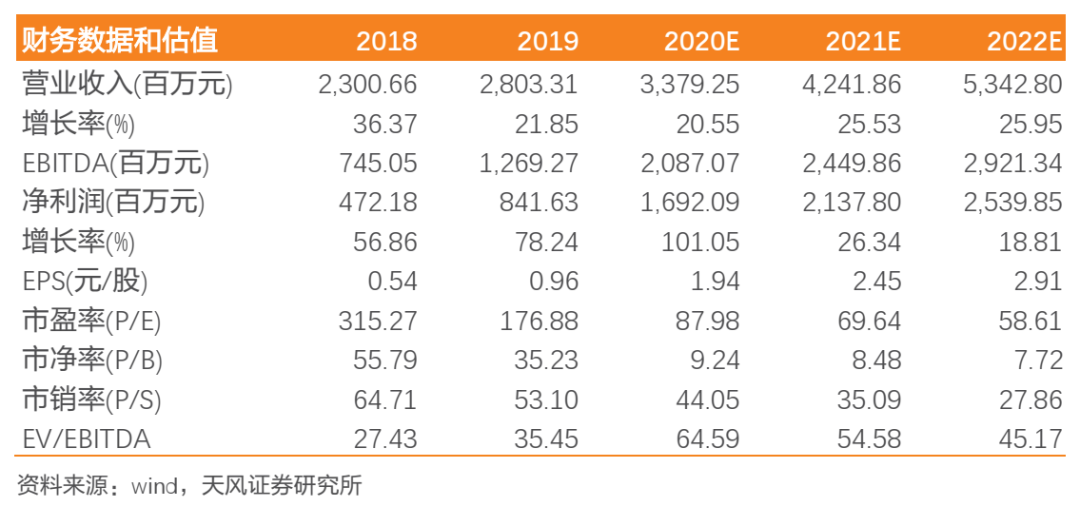

泰格医药(03347)公告2020年业绩预告:归母净利润16.83-18.10亿元,同比增长100%-115%;扣非后业绩为6.70-7.42亿元,同比增长20%-33%,整体业绩略超市场预期。单季度看,若按中值计算,20Q4归母净利润、归母扣非业绩分别为4.28、2.08亿元,分别同比增长36.64%及73.35%,从2020年看,公司业绩呈现逐季加速恢复的增长态势。展望公司后续发展,随着疫情的逐步控制,临床相关业务的持续恢复,公司业绩有望加速向上,公司新签订单量和库存订单量均保持增长态势,为后续快速增长奠定坚实基础。

2020年度非经常性损益为10-11亿元,为公司按照新金融工具准则确认的金融资产公允价值变动收益和取得股权转让收益所致,其中公司直接或间接投资的生物医药、医疗器械以及与公司主营业务相关的上市公司按照新金融工具准则确认的公允价值变动收益为6-7亿元。

预计临床试验技术服务、临床试验相关服务及实验室业务均稳健增长

预计2020年公司各版块业务均实现良好的增长,整体毛利率实现一定程度提升,前三季度公司整体毛利率达到48.48%,同比提升1.58pp。

分业务板块看:预计临床试验技术服务实现良好增长,公司新增合并北京雅信诚和上海谋思,推动临床试验技术服务收入增长;同时从半年度数据看,此业务板块毛利率提升7.25pp至51.5%,除了合并北京雅信诚和上海谋思外,公司多个临床试验项目在2020年上半年重新磋商上调及落实产生了额外收入,但产生较低成本,有力的推动了毛利率的提升,亦体现出公司经过多年发展与积累,品牌力彰显,项目议价能力不断提升;预计临床试验相关业务及实验室服务实现一定增长,从上半年看,毛利率受疫情影响有所下滑,具体看实验室服务和临床试验现场管理及患者招募服务的毛利降低,数据管理及统计分析服务的毛利率保持相对稳定。

从业务趋势看,SMO业务及海外业务均处于逐渐恢复,不断改善的状况,数统业务三季度呈良好增长态势。

公司拥有国内较大规模的临床CRO专业团队。丰富的行业经验、庞大的临床试验机构网络和专业团队使公司能够在迅速增长的中国及海外临床CRO市场中把握机会。随着全球化布局的进一步深入,公司加大在亚太、 欧洲和北美的网络布局和服务能力建设,投入优质资源建设创新药国际化团队,以更好的综合服务能力助力新药开展全球同步临床研发,国际临床业务有望加速发展。公司H股成功上市,募资较大比例用于潜在并购以及海外团队扩张,有望助力公司打造全球领先的CRO公司。

看好公司未来发展,维持“买入”评级

我国CRO行业迎来良好的黄金发展期。公司作为国内临床CRO领域的龙头企业,在国内拥有稳定优质的客户资源,为公司提供持续稳定高质量的订单提供了雄厚的支持和保障。同时,公司是为数不多能承担国际多中心临床试验的本土CRO企业,有能力参与到全球医药研发产业链中。我们根据公司业绩预告,上调公司盈利预测,预计2020-2022年EPS分别为1.94、2.45及2.91元(较前次分别变动41%/40%/30%),P/E分别为88、70、59倍,看好公司作为国内临床CRO龙头业绩高增长可期,维持“买入”评级。

风险提示:业绩预告是初步测算结果,具体财务数据以公司披露的2020年年报为准;质量控制风险;管理效率下降风险;新冠疫情对临床业务影响超预期,新冠疫情或导致经济下滑致药企研发投入不及预期

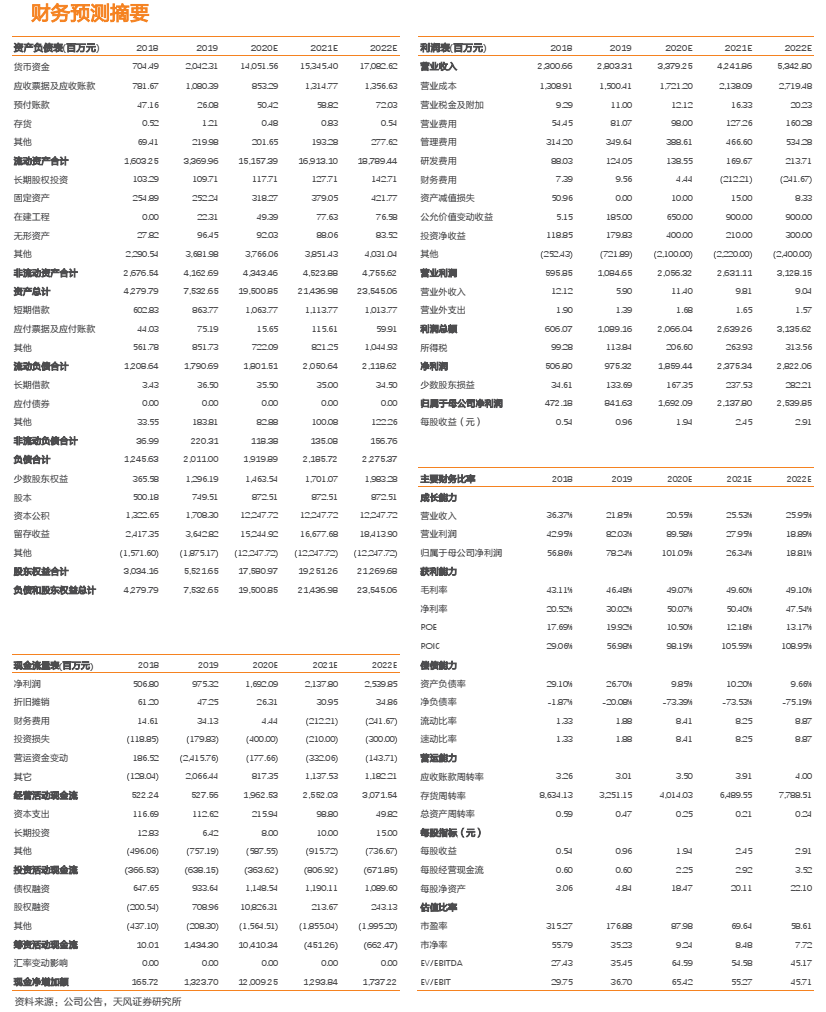

财务预测摘要

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP