新东方在线(01797)FY21H1财报点评:坚持差异化策略,期待厚积薄发

本文来自微信公众号“杨仁文研究笔记”,作者:姚蕾、谭瑞峤。

核心观点

事件:

新东方在线(01797)公告FY21H1业绩,实现营收6.8亿元(YOY+19.2%),归母净利润-6.7亿元(YOY-846.1%)。

1、K12业务维持高速增长,人员投入放大阶段性亏损

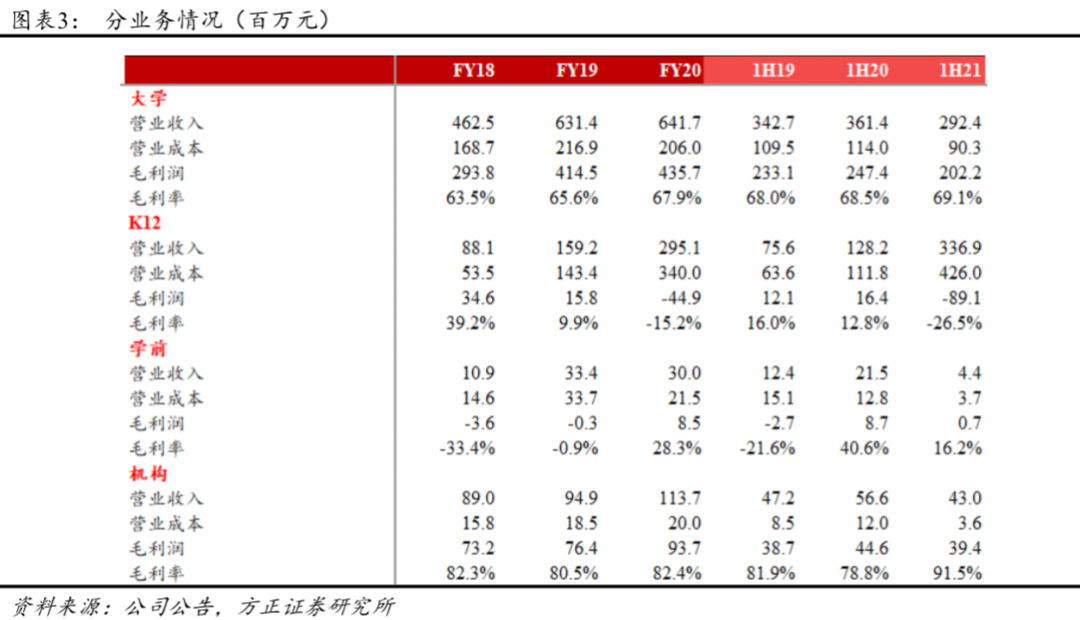

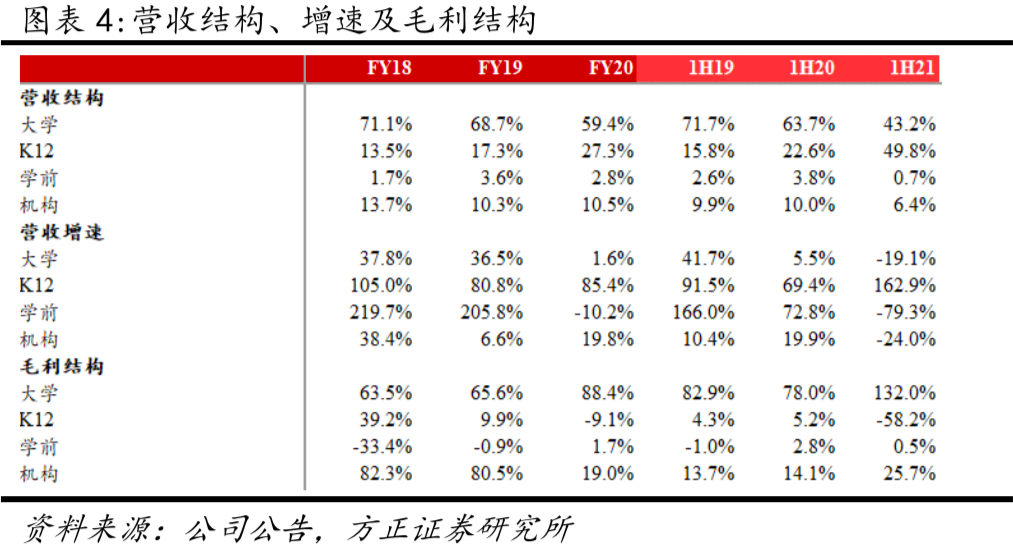

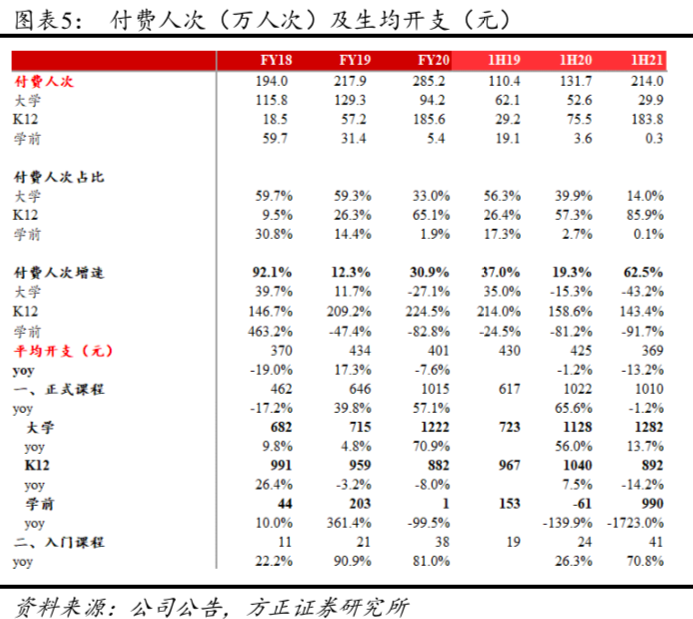

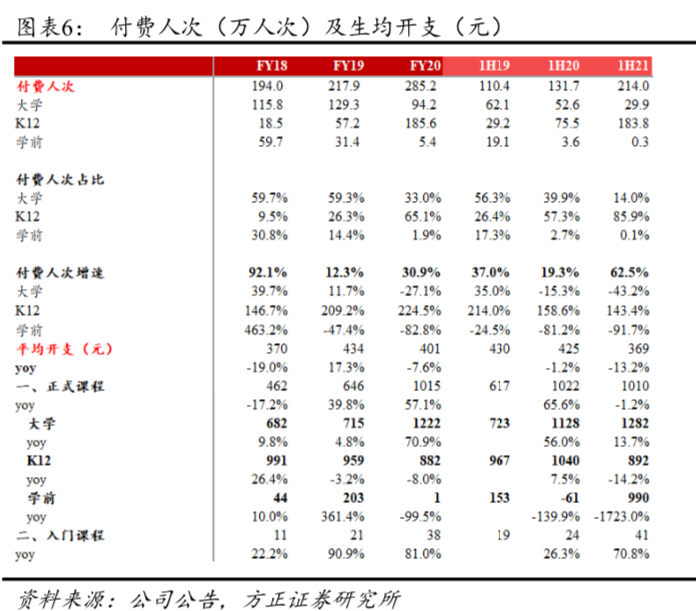

(1)K12收入同增163%,占比几近一半;其他业务有所下滑K12业务实现收入3.4亿元,YOY+162.9%,占总收入的比重达到49.8%(FY20为27.3%),首次超过大学业务的占比。受疫情影响,占比43.2%的大学业务实现收入2.9亿元,YOY-19.1%。学前和机构业务收入分别为440万元/4300万元,YOY-79.3%/-24%。

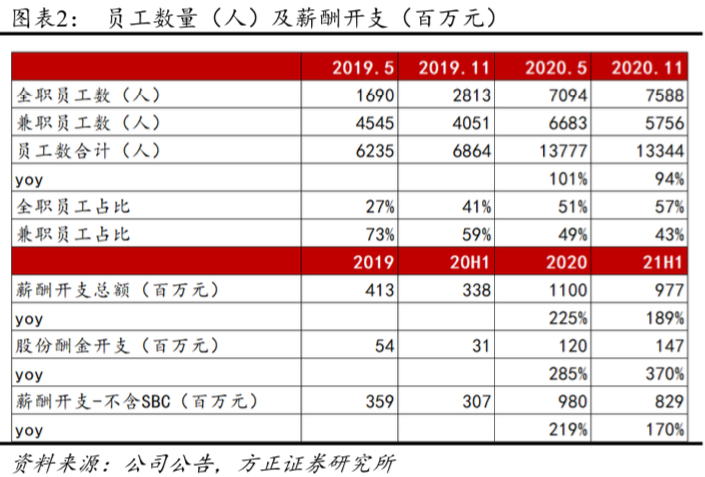

(2)员工数接近翻倍,薪酬开支9.8亿,推高成本及期间费用FY21H1公司员工总数1.3万人,YOY+94%,全职比例提升,薪酬开支总额9.8亿,YOY+189%,教师、辅导老师、课程研发人员共约7600人,占员工总数超过57%。其中K12大班全职主讲老师约300人(去年同期为100余人),辅导老师约2000余人(去年同期约1000人);K12小班东方优播全职老师约1600人(去年同期为550人),预计到财年末(今年5月底)增加至3000人左右。营业总成本5.2亿元,YOY+109%,毛利率22.6%,K12业务营业成本4.3亿元,毛利率-26.5%,其中K12大班毛利率约-50%,东方优播小班约5%。FY21H1公司K12大班、小班均快速建立线下渠道网,导致本期销售费用较高。各项期间费用增长的主要原因均为人员扩张、员工成本增加。

(3)获集团增持,在手现金21.8亿元

公司2020年多次获母公司新东方集团和董事长俞敏洪增持:4月2日,公司获俞敏洪增持120万股,每股均价26.5港元,总金额约3180万港元;9月9日,公司公告拟以3.87美元/股(约30港元)的价格向母公司新东方集团以及俞敏洪配发5943.2万股新股份,总金额为2.3亿美元(约17.83亿港元),现已配发完成;11月2日,新东方集团以每股均价26.77港元从二级市场买入197.3万股,总计约5282万港币。截至FY21H1期末,公司银行结余、现金及定期存款余额合计21.8亿元。

2、K12大小班双轮驱动:大班拓100个线下网点,壁垒高、可持续,小班深挖300个下沉城市,FY23有望释放利润

(1)K12付费人次健康增长,市场竞争导致小班价格承压FY21H1公司K12业务付费人次约为183.8万,YOY+143.4%,正价课生均支出892元,YOY-14.2%。①大班:收入约1.86亿,YOY+238%,付费人次YOY+134.4%,ASP(含低价班)YOY+44.3%,正价课ASP YOY+5.5%(去年为764元,今年806元)。②小班:东方优播收入约1.5亿,YOY+147.3%,付费人次YOY+170.3%,ASP(含低价班)YOY-8.5%,正价课ASP YOY-15%(去年约1300元,今年约1100元)。东方优播ASP下降主要由于短期内在线大班市场的激烈竞争给处于快速扩张期且定位较高端的小班课带来价格压力。

(2)截至FY21H1期末公司K12大班、小班分别进入约100/271个低线城市,成立专门的线下体验中心和营销团队

行业获客成本整体抬升背景下,公司发挥线下获客优势,率先抢占低线城市市场,有望实现低成本、高质量、可持续获客。前期铺设渠道阶段营销人员和网点经营相关开支加大,我们预计到FY21H2及FY22经营杠杆效应显现,获客成本优势有望凸显。东方优播现阶段已基本完成300个低线城市目标,随着城市扩张速度放缓,预计FY2023起释放利润。

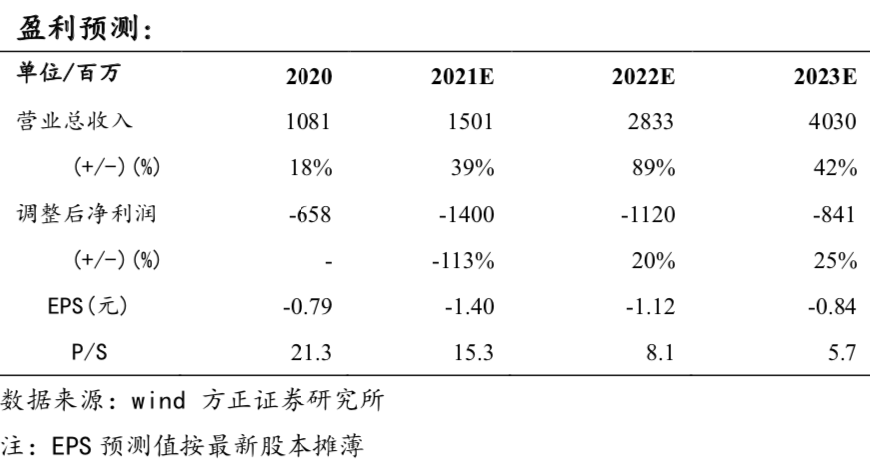

3、盈利预测与估值:我们长期看好在线教育作为独立商业模式的发展前景,以及线上本地化小班模式的发展潜力(估计2020年K12市场规模约6000亿,其中小班模式约4000亿,目前在线占比不到1%,随着在线教育整体渗透率提升、直播互动技术的发展、用户对本地化内容的需求加强,在线小班渗透率有望持续提升,市场前景可观)。短期而言,头部在线教育公司大额融资及线上获客成本整体抬升背景下,单纯外部流量获客并非长久之计,公司借自身优势打造差异化获客渠道,同时加强教学和课程开发、研发人员储备,提升长期竞争力。考虑到:(1)海外疫情等因素对公司大学业务板块带来的影响,以及(2)K12行业竞争加剧对定价、获客及转化率带来影响,我们调整公司FY21-23营业收入至15.01/28.33/40.30亿元,不含股权激励开支的经调整净利润-14.00/-11.20/-8.41亿元。综合考虑SOTP和DCF估值两种方式,我们给予公司目标价40.24港元,维持推荐评级。

风险提示:公共卫生事件风险、国际关系变化影响海外留学需求风险、监管政策趋严风险、学生人数增加不达预期风险、在线教育业务盈利不达预期风险、实体中心扩张风险、汇率波动风险、市场竞争加剧风险、管理层相关风险、品牌声誉风险、估值中枢下移风险等。

报告正文

1 K12业务维持高速增长,人员投入放大阶段性亏损

1.1K12收入同增163%,占比几近一半;其他业务有所下滑

公司FY21H1(2020年6-9月)实现营业收入6.8亿元,YOY+19.2%。分业务看:①K12业务实现收入3.4亿元,YOY+162.9%,占总收入的比重达到49.8%(FY20为27.3%),首次超过大学业务的占比。②受疫情影响,占比43.2%的大学业务实现收入2.9亿元,YOY-19.1%。③学前和机构业务收入分别为440万元/4300万元,YOY-79.3%/-24%。量价角度看:FY21H1公司总付费人次214万,YOY+62.5%,K12业务占比86%;生均支出369元,YOY-13.2%。

1.2员工数接近翻倍,薪酬开支9.8亿,推高成本及期间费用

FY21H1公司员工总数1.3万人且全职比例提升(全职员工7588人,兼职员工5756人,全职比例从去年同期的41%提升至57%),YOY+94%,薪酬开支总额9.8亿,YOY+189%,其中含有股份酬金开支1.5亿元,YOY+370%。据财报电话会议,截至FY21H1期末,公司教师、辅导老师、课程研发人员共约7600人,占员工总数超过57%。其中K12大班全职主讲老师约300人(去年同期为100余人),辅导老师约2000余人(去年同期约1000人);K12小班东方优播全职老师约1600人(去年同期为550人),预计到财年末(今年5月底)增加至3000人左右。

FY21H1公司营业总成本共计5.2亿元,YOY+109%,,毛利率22.6%(去年同期为55.9%),营业成本的大幅增长主要由于对K12业务投入大量资源以提升课程质量,教学人员及课程研发人员YOY+73.1%/268.3%。分业务看:FY21H1公司K12业务营业成本4.3亿元,毛利率-26.5%,其中K12大班毛利率约-50%,东方优播小班约5%。大学/学前/机构业务营业成本约9030/370/360万元,毛利率分别为69.1%/19.2%/91.5%。

1.3获集团增持,在手现金21.8亿元

公司2020年多次获母公司新东方集团和董事长俞敏洪增持:4月2日,公司获俞敏洪增持120万股,每股均价26.5港元,总金额约3180万港元。9月9日,公司公告拟以3.87美元/股(约30港元)的价格向母公司新东方集团以及俞敏洪配发5943.2万股新股份,总金额为2.3亿美元(约17.83亿港元),现已配发完成。11月2日,新东方集团以每股均价26.77港元从二级市场买入197.3万股,总计约5282万港币。截至FY21H1期末,公司银行结余、现金及定期存款余额合计21.8亿元。

2 K12大小班双轮驱动:大班拓100个线下网点,壁垒高、可持续,小班深挖300个下沉城市,FY23有望释放利润

2.1K12付费人次健康增长,市场竞争导致小班价格承压

FY21H1公司K12业务付费人次约为183.8万,YOY+143.4%,正价课生均支出892元,YOY-14.2%。①大班:收入约1.86亿,YOY+238%,付费人次YOY+134.4%,ASP YOY+44.3%,正价课ASP YOY+5.5%(去年为764元,今年806元)。②小班:东方优播收入约1.5亿,YOY+147.3%,付费人次YOY+170.3%,ASP YOY-8.5%,正价课ASP YOY-15%(去年约1300元,今年约1100元)。东方优播ASP下降主要由于短期内在线大班市场的激烈竞争给处于快速扩张期且定位较高端的小班课带来价格压力。

2.2K12大班、小班分别进入约100/271个低线城市,搭建独立体验中心和营销团队

行业获客成本整体抬升背景下,公司发挥线下获客优势,率先抢占低线城市市场,有望实现低成本、高质量、可持续获客。前期铺设渠道阶段营销人员和网点经营相关开支加大,我们预计到FY21H2及FY22经营杠杆效应显现,获客成本优势有望凸显。

东方优播现阶段已基本完成300个低线城市目标,随着城市扩张速度放缓,预计FY2023起释放利润。

3 盈利预测与估值

3.1盈利预测

我们长期看好在线教育作为独立商业模式的发展前景,以及线上本地化小班模式的发展潜力(估计2020年K12市场规模约6000亿,其中小班模式约4000亿,目前在线占比不到1%,随着在线教育整体渗透率提升、直播互动技术的发展、用户对本地化内容的需求加强,在线小班渗透率有望持续提升,市场前景可观)。

短期而言,头部在线教育公司大额融资及线上获客成本整体抬升背景下,单纯外部流量获客并非长久之计,公司借自身优势打造差异化获客渠道,同时加强教学和课程开发、研发人员储备,提升长期竞争力。考虑到:(1)海外疫情等因素对公司大学业务板块带来的影响,以及(2)K12行业竞争加剧对定价、获客及转化率带来影响,我们调整公司FY21-23营业收入至15.01/28.33/40.30亿元,净利润-12.78/-11.14/-8.33亿元,对应PS为15.3/8.1/5.7X。

3.2估值

(1)SOTP:考虑到公司大学、K12、学前和机构分别处于不同的赛道和发展阶段,且K12板块内大班和小班两种模式盈利前景不同,我们对公司采用分部估值法。

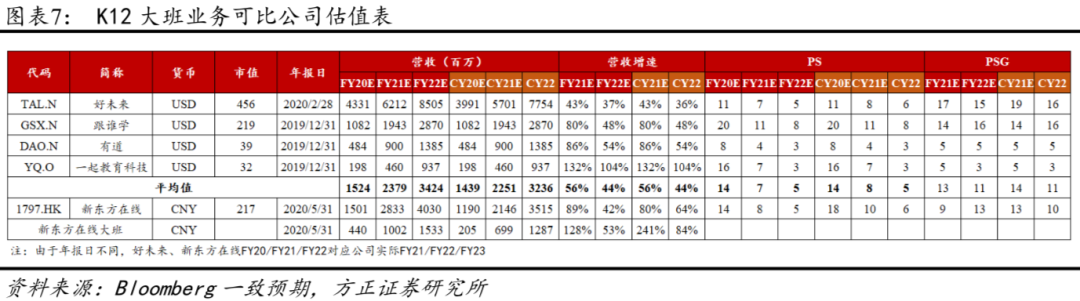

针对K12大班业务,考虑其特有的线下渠道,给予10x CY2022E PSG,(参考可比公司好未来、跟谁学、有道、一起教育科技),对应2021年117亿元人民币(折现率10%)。

针对K12小班东方优播,考虑其盈利能力的可见性、商业模式的独特性(本地化内容、单师小班互动教学),给予40x FY2024 P/E(假设FY2024收入约40亿,对应单校区收入1476万,净利率20%),对应158亿元人民币(折现率10%)。

针对大学业务,考虑到其稳定的高毛利(接近70%),假设FY2022收入6.45亿元、净利率20%,给予30x 2022PE,对应35亿元人民币(折现率10%)。

综合考虑以上三个核心业务板块,我们认为SOTP估值法下公司合理价值为310亿元人民币,对应合理价值37.1港元/股。

(2)DCF:我们基于WACC=11.49%(Rf为3.15%,Beta为1.04,债务利率5%,风险溢价8%)、永续增长率=5%的假设,采用FCFF计算得到公司合理价值为43.34港元/股。

综合考虑绝对及相对估值结果,我们取二者平均值作为公司合理价值,给予目标价40.24港元,维持“推荐”评级。

风险提示:公共卫生事件风险、国际关系变化影响海外留学需求风险、监管政策趋严风险、学生人数增加不达预期风险、在线教育业务盈利不达预期风险、实体中心扩张风险、汇率波动风险、市场竞争加剧风险、管理层相关风险、品牌声誉风险、估值中枢下移风险等。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP